گزارش اسفندماه فروش ایران خودرو حاکی از فروش 2100 میلیارد تومانی خودرو در این ماه دارد. بر این اساس ارزش فروش محصولات نهایی ایران خودرو در سال 95 به رقم 19100 میلیارد تومان میرسد. البته گزارش ارسالی بدون در نظر گرفتن فروش قطعات و لوازم یدکی به سایتها ارسال شدهاست و تنها عایدی خالص ایران خودرو از فروش محصولات نهایی در این گزارش عملکرد منظور گردیدهاست. با احتساب سهم فروش قطعات، مجموع فروش این شرکت در سال 95 به رقمی بالغ بر 26175 میلیارد تومان خواهد رسید که نشان از رشد 1.5 درصدی نسبت به آخرین پیشبینی فروش ایران خودرو در این سال دارد.

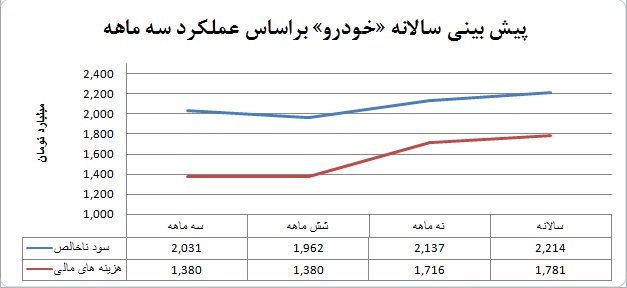

شرکت ایران خودرو در گزارش سه ماهه خود فروش 17 هزار میلیارد تومانی را برای انتهای سال پیشبینی کرده بود که این سرفصل در گزارشهای 6ماهه و 9 ماهه به ترتیب به 20 هزار میلیارد و 22.8 هزار میلیارد تومان افزایش یافت و در آخرین پیشبینی نیز به 25.8 هزار میلیارد تومان افزایش پیدا کرد. همانطور که اشاره شد، عملکرد واقعی شرکت پا را از آخرین پیشبینی نیز فراتر نهاد و فروش 26.2 هزار میلیارد تومانی را برای ایران خودرو به ثبت رساند. اما دو نکته بسیار مهم و تعیین کننده در صورتهای مالی ارسالی این شرکت دیده میشود. نکته اول کاهش قابل توجه حاشیه سود ناخالص ایران خودرو در گزارشهای ارسالیست. بر این اساس حاشیه سود ناخالص مورد انتظار شرکت از محدوده 11.8 درصد در پیشبینی سالانه براساس عملکرد سه ماهه به 8.46 درصد در آخرین پیشبینی سالانه رسیدهاست. این اتفاق تا حد بسیار زیادی اثر افزایش فروش را از بین بردهاست.

اما نکته دوم که میتوان از آن به عنوان بختک خودروسازان بزرگ یاد کرد، هزینههای مالی سرسامآور «خودرو» است. همزمان با افزایش فروش شرکت ایران خودرو؛ هزینههای مالی نیز رشد کردهاست. برای مثال افزایش 52 درصدی فروش پیشبینی شده شرکت در سال گذشته با افزایش 29 درصدی هزینههای مالی همراه بودهاست که نشان از همبستگی رشد این دو سرفصل دارد. اگر کاهش حاشیه سود ناخالص را هم به این مجموعه اضافه کنیم؛ آنچه در انتها برای ایران خودرو باقی میماند همان چیزیاست که در جیب بانکها میرود. با این تفاسیر حتی با زیاد شدن فروش شرکت و سود ناخالص و با فرض ثابت ماندن بقیه مفروضات غیر عملیاتی؛ افزایش هزینههای مالی ناشی از افزایش فروش میتواند سود هر سهم ایران خودرو را در پایان سال 95 به 141 ریال کاهش دهد.