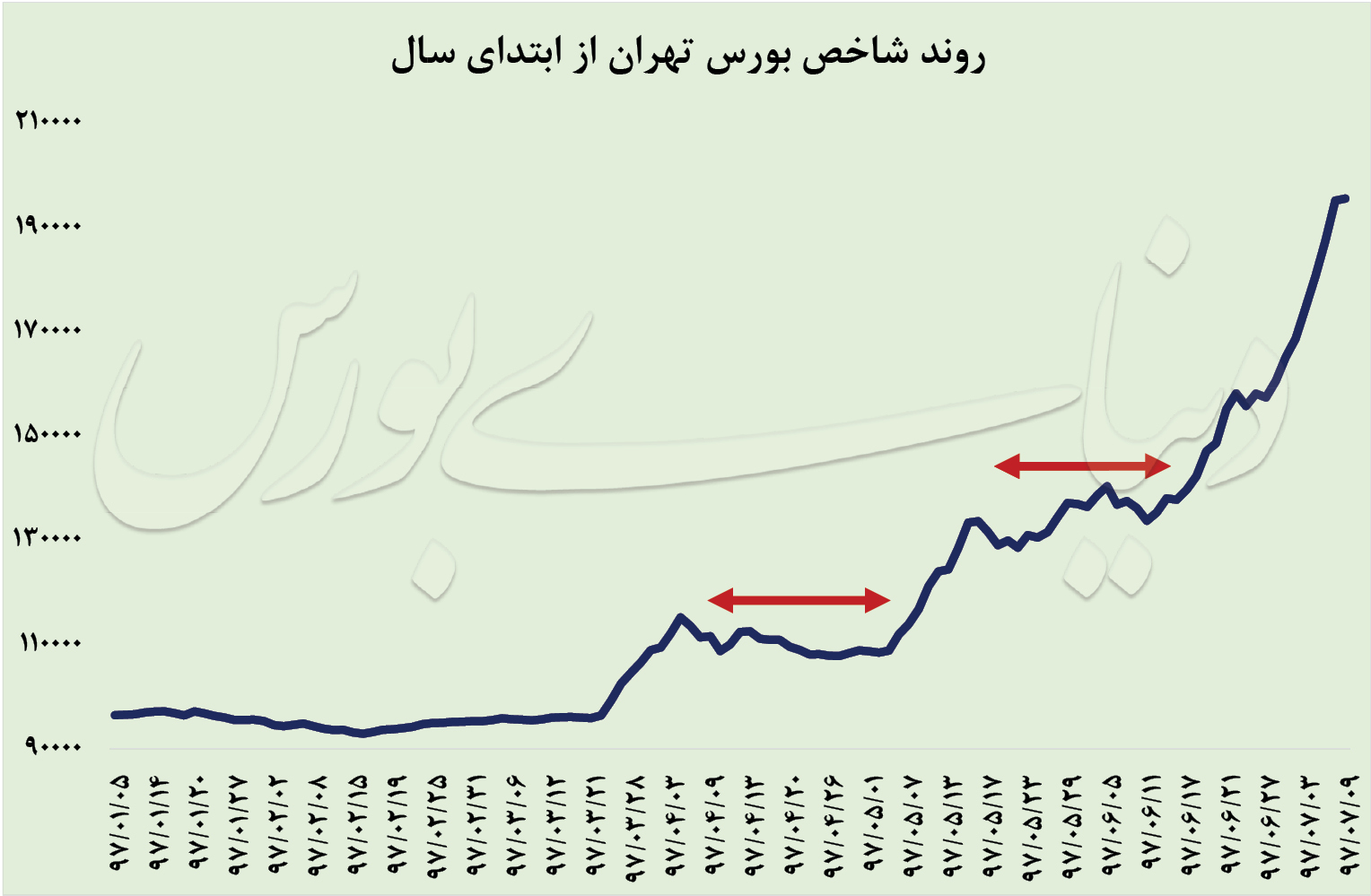

دنیای بورس: ریزش قیمتی سهام در معاملات امروز منطقی است. پس از موجهای پرشتاب صعودی انتظار برای آغاز روند اصلاحی وجود داشت. در گزارشهای متعددی طی روزهای صعودی بورس به معاملهگران به خصوص تازهوارد هشدار داده شد که باید در انتظار اصلاح قیمتی سهام بود. با این حال در شرایط کنونی نهتنها سرمایهگذاران تازهوارد در بورس تهران از ریزش قیمت سهام نگران هستند بلکه برخی از سرمایهگذاران نیز به اظهارنظرهایی در خصوص علت ریزش بورس میپردازند که نشان از عمق اندک تحلیلی در بازار سهام دارد. در نمودار زیر روند اصلاح منطقی سهام پس از دوره صعودی از ابتدای سال بررسی شده است.

آیا افت بورس با دلار منطقی است؟

بعضا شنیده میشود که ریزش دلار عامل افت قیمتی سهام است. شدت ضعف تحلیلی و عدم آشنایی با بورس تهران در این خصوص کاملا مشخص است. در این خصوص هر گونه اظهارنظر قطعی در خصوص افت سهام با دلار کاملا اشتباه است. در این خصوص چندین نکته باید مورد توجه قرار گیرد؟

نخست اینکه بورس تهران به هیچ وجه خود را با دلار 18 یا 14 یا حتی 10 هزار تومانی تطابق نداده است. برخی از نمادها هستند که به واسطه فروش دلار در بازار آزاد با رشد قابل توجه قیمت مواجه شدهاند که اگر در محاسبات سودآوری این شرکتها دلار با نرخهای حبابی در نظر گرفته شده است در نتیجه ریزش قیمتی این نمادها منطقی است.

نکته دوم: همانطور که اشاره شد نمیتوان در خصوص تطابق بورس با نرخ دلار اظهار نظر قطعی داشت. برای مثال در معیار سادهای مانند نسبت قیمت به درآمد (P/E) که بسیاری از فعالان بازار در استفاده بهینه از آن نیز واماندهاند میزان عددی این نسبت مشخص نیست. این نسبت به دنبال ریسک موجود و همچنین وضعیت بازارهای رقیب تعیین میشود. اگر بنا باشد که صرف ریسک سهام کاهش یابد در نتیجه باید در انتظار افزایش نسبت قیمت به درآمد بود.

در خصوص کلیه نمادها نمیتوان صحبت کرد با این حال اگر نرخ دلار 10 هزار تومانی در صورتهای مالی شرکتها لحاظ شود بسیاری از شرکتهای بزرگ با نسبت قیمت به درآمد انتظاری برای سال جاری کمتر از 4 و بعضا با نسبت نزدیک به 3 برای سال 98 همراه هستند. بر این اساس این جمله که افت دلار آن هم از سطح حدود 19 هزار تومان عامل ریزش سهام است کاملا اشتباه است. زیرا به هیچ وجه تحلیلگران دلار با چنین نرخی را در محاسبات خود لحاظ نکردهاند.

نکته سوم: ممکن است این موضوع عنوان شود که هراس از ریزش دلار به کمتر از 10 هزار تومان و کمتر از نرخ نیما وجود دارد. این موضوع اگر به صورت دستوری نباشد و با عرضه و تقاضای بازار رخ دهد جای بسی خوشحالی است. در این خصوص اگر واقعا اقتصاد کشور میزان ریسک سیاسی را تا حدی کاهش داده است که دماسنج سیاسی اقتصاد کشور (بازار ارز) تا به این حد افت کند باید در انتظار افزایش میل به سرمایهگذاری در دیگر بازارها بود. نقدینگی موجود در اقتصاد کشور باید سایر مقاصد سرمایهگذاری را انتخاب کند که در این شرایط بورس تهران با توجه به کاهش ریسکهای سیاسی یکی از مقاصد اصلی سرمایهگذاری حتی پس از رشدهای اخیر است.

اما از سوی دیگر اگر بنا بر کاهش دستوری نرخ دلار تا سطوح بسیار پایین باشد بار دیگر انتظارات صعودی دلار وجود دارد که این اشتباه سیاستگذار ارزی در آینده بار دیگر فضا را برای دشمنان به منظور ایجاد تنشهای سیاسی و جهش نرخ فراهم میآورد. به دنبال چنین اشتباهی و خالی کردن ذخیره ارزی باید نگران تلاطم دوباره ارز در کوتاهمدت بود.

بر این اساس در سناریوهای مختلف با کاهش صرف ریسک (افت نرخ دلار و کاهش تب و تاب اقتصاد کشور) یا با حمایت عوامل بنیادی (به دنبال بالاتر بودن نرخ دلار در بازار ازاد نسبت به سامانه نیما) از سودآوری شرکتها رشد قیمتی سهام همچنان مورد انتظار است. در نتیجه سیگنالهای ارزی سدی در برابر رشد قیمتی سهام محسوب نمیشود.

نکته چهارم: آنچه تاکنون اشاره شد به معنای ارزندگی کل بازار سهام نیست. بلکه همچنان باید با تحلیل مناسب در سهمهای مختلف به خرید و فروش پرداخت. برای مثال توهم سیمانی در نیمه دوم سال از جمله مواردی است که بعضا در تحلیلهای این گروه مشاهده میشود. در وضعیتی اقتصاد کشور احتمال رکود به دنبال کاهش تقاضا ناشی از جهش قیمتها را میکشد و همچنین با ورود به فصل سرما و احتمال کاهش حجم صادرات باید در انتظار افت محسوس مقدار فروش در شرکتهای سیمانی بود. با این حال این موضوع را نمیتوان با قاطعیت عنوان کرد و وضعیت شرکتهای مختلف متفاوت است. در این خصوص به گزارشهای سیمان ارومیه و تحلیل سال گذشته از این شرکت سیمانی در فصل سرما مراجعه کنید.

یا اینکه صنعت خودرو وضعیت نامناسبی را نشان میدهد. جلوگیری از افزایش نرخ فروش و به طور همزمان افزایش هزینهها انتظار برای ضعف سودآوری این شرکتها را تشدید کرده است. با این حال انتظار برای آزادسازی قیمت وجود دارد که به نظر میرسد گام نخست آن یعنی خروج قیمتگذاری خودرو از نظارت شورای رقابت و انتقال به سازمان حمایت از مصرفکنندگان و تولیدکنندگان برداشته شده است. در این میان اما در برآوردهای اولیه به نظر میرسد نمیتوان انتظار بهبود محسوس وضعیت بنیادی این شرکتها را داشت.

در صنعت زغال سنگ انتظار برای افزایش نرخ حتی تا 30 درصد قیمت شمش فولاد خوزستان وجود دارد اما همانطور که در گزارش تحلیلی از شرکت فرآوری زغال سنگ پرورده طبس عنوان شد سهام این شرکتها رشدهای بیش از واقعیت را تجربه کردهاند یا به بیان بهتر از دیگر نمادهای بازار پیشی گرفتهاند.

بر این اساس در صنایع مختلف میتوان با دید تحلیلی در کسب سود موفق بود. اعتماد به افرادی که اظهارنظرهای آنها از عمق کم تحلیل خبر میدهد میتواند در نهایت به گمراهی معاملهگران به خصوص تازهواردها منتج شود.