به گزارش «دنیای بورس»، دنیایاقتصاد نوشت: بازار ساختوساز کشور در تله جهش قیمت گیر کرده و سرمایهگذاری ساختمانی در پروژههای نیمهتمام، به حالت انجماد درآمده است.

آمارهای رسمی از وضعیت سرمایهگذاری در بازار ساختوساز کشور نشان میدهد سال گذشته، بیشترین میزان حبس سرمایهگذاری در طبقه میانی بازار ساختوساز کشور شکل گرفته که به نوعی کمبود عرضه مسکن نوساز در شهر تهران و سایر شهرها را تایید میکند.

مرکز آمار ایران در گزارشی جامع به تشریح وضعیت سرمایهگذاری در بازار ساختوساز کشور در یکسال گذشته پرداخته است. جزئیات اطلاعات آماری این گزارش حاکی از آن است که در میان سه طبقه سرمایهگذاری میان انواع پروژههای ساختمانی، سرمایهگذاری در طبقه میانی گوی سبقت را از دو طبقه دیگر گرفته است. بهطوریکه انجماد گستردهای در حوزه سرمایهگذاری در پروژههای ساختمانی نیمهتمام رخ داده است.

این در حالی است که یکی از موتورهای جهش قیمت مسکن در حداقل دو فصل اخیر شهرهای کشور و همچنین یکسال و نیم اخیر در شهر تهران، مربوط به یک عامل درونی بازار مسکن یعنی «کمبود عرضه آپارتمان نوساز» بوده است.

بررسیها نشان میدهد دو عامل در کمبود قابل توجه فایل نوساز در بازار معاملات مسکن موثر بوده است. عامل اول عدم تمایل سازندهها و مالکان آپارتمانهای مسکونی نوساز به فروش به دلیل افزایش انتظارات تورمی بوده اما عامل دیگر به نبود آپارتمان نوساز ناشی از رکود ساخت و ساز در پنج سال اخیر بازمیگردد.

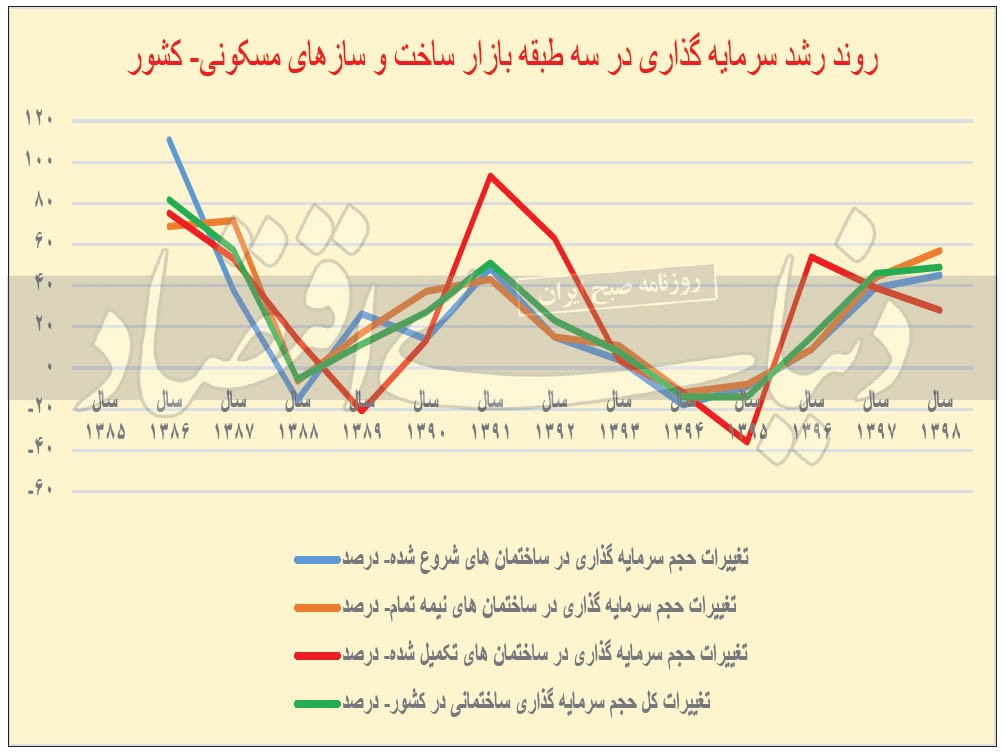

بازار ساختوساز کشور طی چند سال اخیر با رکود گستردهای مواجه بوده که بخش مهمی از آن به حبس سرمایهها در طبقه میانی این بازار مربوط میشود. بازار ساختوساز کشور به لحاظ سرمایهگذاری در سه طبقه تقسیمبندی میشود. طبقه نخست، «سرمایهگذاری در ساختمانهای جدید و شروعشده» است.

مرحلهای که سازندهها اقدام به اخذ مجوز ساختمانی میکنند. این طبقه از بازار ساختوساز در حوزه تیراژ و حجم سرمایهگذاری طی پنج سال اخیر با رکود قابل توجه روبهرو بوده است. طبقه دوم، «سرمایهگذاری در ساختمانهای نیمهتمام و تکمیلنشده» است و سومین طبقه «سرمایهگذاری در ساختمانهای تکمیلشده» را شامل میشود.

بررسی توزیع سرمایهگذاری انجامشده در سه طبقه بازار ساختوساز در سال گذشته نشان میدهد: طبقه اول معادل ۴۵ درصد، طبقه میانی معادل ۵۷ درصد و طبقه سوم معادل ۲۸ درصد رشد حجم سرمایهگذاری داشتهاند. به این ترتیب بیشترین رشد سرمایهگذاری ساختمانی در طبقه میانی و کمترین میزان رشد در طبقه سوم رخ داده است. این وضعیت بیانگر آن است که در سال گذشته حجم زیادی از سرمایهگذاری که در پروژههای ساختوساز انجام شده در همان وضعیت باقی مانده و پیشرفتی نداشتهاند.

بررسی از الگوی سرمایهگذاری در طبقات مختلف بازار ساختوساز طی یک دوره زمانی بلندمدت مشخص میکند: این وضعیت، یعنی انجماد سرمایهها در طبقه میانی بازار ساختوساز به معنی قرار گرفتن سازندهها (بسازوبفروشها) در تله جهش قیمت است.

در واقع تصویر توزیع سرمایهگذاریها در طبقات سهگانه بازار ساختوساز کشور بیان میکند سازندهها در مقاطع زمانی که بازار دچار جهش قیمت میشود به بازار پروژههای در آستانه تکمیل وارد میشوند و همین باعث میشود در سال بعد از جهش قیمت که جهش پایان یا ادامه مییابد، قرارگرفتن سازندهها در تله، اتفاق دیگر یعنی حبس سرمایهها در طبقه میانی را رقم بزند.

به نظر میرسد شیوه و زمان ورود سازندهها به بازار ساختوساز از یک الگوی اشتباه پیروی میکند. چراکه سازندهها با افزایش قیمت و بالا رفتن هیجانات در بازار، تلاش میکنند در بخش تکمیل پروژههای ساختمانی فعالیت کنند و از ورود به حوزه ساختوسازهای جدید غافل میشوند.

در حالی که در مقطع «جهش قیمت» یک اتفاق مهم در بازار معاملات مسکن از سمت متقاضیان رخ میدهد و آن خروج تقاضای مصرفی از بازار است. در نتیجه شرایط مناسبی برای فروش واحدهای تکمیل شده به دلیل افت قدرت خرید خانوار و دور از دسترس شدن خرید خانه برای آنها وجود ندارد.

بررسی دست کم ۲۳ سال گذشته از وضعیت ورود سرمایهها به بخشهای مختلف بازار ساختوساز این موضوع را تایید میکند. بهطوریکه همزمان با بروز جهش قیمت در بازار، قدرت خرید متقاضیان از ناحیه تسهیلات به شدت سقوط میکند که منجر به خروج تقاضای مصرفی از بازار میشود. بنابراین در مقطعی که سازندهها تصور میکنند با تکمیل پروژههای ساختمانی، میتوانند به سرعت واحدمسکونی خود را بفروشند به بنبست معاملاتی برخورد میکنند.

بنبستی که اثرات آن در سال بعد برای سمت عرضه مشخص میشود چراکه سازندهها و مالکان واحدهای مسکونی نوساز به دلیل فروش نرفتن پروژه تکمیل شده و حبس سرمایهگذاری انجامشده در این بخش، امکان ساختوساز در سال بعد از جهش را از دست میدهند.

در نتیجه پروژههای نیمهکاره با کمبود نقدینگی و سرمایه برای تکمیل در سال بعد مواجه میشوند و بخش زیادی از پروژههای ساختمانی به شکل نیمهتمام در شهرها باقی میمانند و در نهایت انباشت سرمایه در بازار ساختوساز رخ میدهد. نزدیکترین تجربه ناشی از اجرای الگوی غلط از سوی سازندهها در سال ۹۸ اتفاق افتاد.

ردیابی توزیع حجم سرمایهگذاریهای انجامشده در بازار ساختوساز کشور حاکی از آن است که همزمان با آغاز رشد قیمتها در بازار مسکن سال ۹۶، در حالی که سازندهها نباید روی پروژههای درحال تکمیل سرمایهگذاری کنند و خود را برای سرمایهگذاری در دو طبقه نخست بازار آماده میکردند از این طریق امکان عرضه در سالهای ۹۷ و ۹۸ را داشته باشند و با عرضه فایل، به سرعت واحد مسکونی تکمیلشده خود را بفروشند، دقیقا برعکس عمل کردند.

در این میان یک سوال احتمالی آن است که اگر در سال ۹۶، بخش زیادی از سرمایهگذاریهای ساختمانی در طبقه سوم یعنی ساختوسازهای تکمیلشده انجام شده پس چرا بازار مجدد دچار این وضعیت شده است؟

بررسی آماری وضعیت بازار در این سال نشان میدهد: در سال ۹۶ (سال آغاز رشد قیمتها در بازار مسکن) حجم سرمایهگذاری ساختمانی در پروژههای تکمیل شده رشد کرد اما میزان سرمایهگذاری در دوطبقه اول چندان قابل توجه نبود. در نتیجه به دلیل رونقگیری معاملات در همان سال، تمامی فایلهای تکمیل و عرضه شده به بازار صفر شدند و بازار در سالهای ۹۷ و ۹۸ با کمبود عرضه شدید مواجه شد. این چرخه در دوره رونق گذشته یعنی سالهای ۹۱ و ۹۲ نیز قابل مشاهده است.

گزارش مرکز آمار نشان میدهد: در سال ۹۱ همزمان با جهش قیمتها، حجم سرمایهگذاری در پروژههای تکمیلشده معادل ۹۳ درصد افزایش پیدا کرد. همین روند در سال ۹۲ نیز ادامه پیدا کرد و موجب شد انباشت سرمایهها در ساختمانهای نیمهتمام، رشد ۱۱ درصدی را تجربه کند.

مرور اتفاقات یک دوره قبلتر هم این روند را نشان میدهد. بهطوریکه با جهش قیمتها در سال ۸۶، حجم سرمایهگذاری ساختمانی در ساختمانهای تکمیل شده معادل ۷۵ درصد رشد کرد در حالی که رشد سرمایهگذاری در طبقه میانی بازار ساختوساز معادل ۶۸ درصد بود. اما در سال بعد یعنی سال بعد از جهش قیمت، رشد سرمایهگذاری ساختمانی در طبقه میانی(ساختمانهای نیمهتمام) به ۷۱ درصد رسید.

از آنجا که اجرای این الگوی اشتباه برای ورود به بازار سرمایهگذاری ساختمانی میتواند منجر به حبس سرمایهها و در نتیجه ضرر اساسی به سازندهها شود به نظر میرسد جایگزین کردن آن با یک الگوی صحیح میتواند یک معادله

برد-برد برای هر دو سمت عرضه و تقاضای بازار باشد. به این معنی که در قالب الگوی صحیح، در زمانی که بازار دچار رکود معاملاتی و تخلیه حباب است و از سوی دیگر خریدار زیادی در بازار حاضر نیست، باید سرمایهگذاری و ساختوساز در بازار از نوع جدید ادامه پیدا کند و در عین حال سمت عرضه با فعالیت در پروژههای ساختمانی نیمهتمام تلاش کند وقتی بازار به رونق معاملاتی وارد میشود و حجم بالای عرضه و تقاضا وجود دارد، پروژههای ساختمانی را به مرحله تکمیل و عرضه به بازار برساند.

در این صورت در دوره بروز جهش قیمتها و ورود بازار به رکود معاملاتی، عرضه فایل نوساز افزایش پیدا خواهد کرد و همین عامل مانع از جهش بیرویه قیمتها ناشی از کمبود فایل مناسب در بازار خواهد شد.

رویه سالهای گذشته به سازندگان (سمت عرضه) این موضوع را اثبات کرده است که جهش بیرویه قیمتها نه تنها منافع خریداران (سمت تقاضا) را تهدید میکند بلکه به دلیل انباشت سرمایه سازندگان، منافع اقتصادی آنها را در خطر میاندازد. موضوعی که منجر به انباشت و افزایش قابل توجه حجم سرمایهگذاریها در سالهای بعد از جهش قیمت مسکن شده است.

بهعنوان مثال در سالهای ۹۴ و ۹۵ یعنی سالهای قبل از جهش قیمت مسکن، حجم سرمایهگذاری ساختمانی در طبقه میانی(ساختمانهای نیمهتمام) به ترتیب معادل منفی ۱۲ درصد و منفی ۸ درصد افت داشتند اما به یکباره رشد سرمایهگذاری در این طبقه در سال ۹۶ همزمان با جهش قیمتها به ۹ درصد رسید. این رشد در سالهای بعد نیز ادامه پیدا کرد. بهطوریکه در سال ۹۷ معادل ۴۴ درصد و در سال ۹۸ معادل ۵۷ درصد رشد را تجربه کرد.

با بررسی این روند در تمامی ۲۳ سال گذشته، به نظر میرسد پاسخ معمای انجماد سرمایهها در ساختمانهای نیمهتمام، به اجرای الگوی اشتباه در بازار ساختوساز از سوی سازندگان بازمیگردد. برای ایجاد تطابق میان زمان سرمایهگذاری و عرضه ساختمانهای تکمیلشده به بازار با وجود تقاضای مناسب در بازار، سمت عرضه باید همواره به سرمایهگذاری در طبقههای اول و میانی بازار ساختوساز توجه کند تا بتواند میزان عقبماندگی عرضه از بازار را جبران کند.

در حال حاضر ساعت بسازوبفروشها نسبت به وضعیت مناسب عرضه در بازار عقب است. چراکه سرمایهگذاری برای ساختمانهای تکمیلشده در زمان جهش قیمتها، به دلیل نبود تقاضای مناسب میتواند به حبس سرمایهها منجر شود.

این وضعیت رکودی در بازار ساختوساز در حوزه تیراژ(تعداد واحد مسکونی) نیز قابل توجه است. آمارهای رسمی مرکز آمار نشان میدهد: تیراژ ساختوساز کشور در سال ۹۳ معادل ۵۴ درصد، در سال ۹۴ معادل ۷، در سال ۹۵ معادل ۳ و در سال ۹۶ معادل یک درصد رشد منفی داشته است. این آمارها بیانگر آن است که ساختوساز در سطح شهرهای کشور طی این دوره چهارساله در رکود کامل بوده و به تبع آن وضعیت سرمایهگذاری ساختمانی در طبقه نخست بازار چندان خوشایند نبوده است.

در این دوره زمانی چهار ساله تیراژ ساختمانی کشور سالانه بهطورمیانگین معادل ۱۷ درصد کاهش پیدا کرده و از ساخت بیش از ۷۰۰ هزار واحد به میانگین حدود ۳۲۰ هزار واحد در سال رسیده است. اگر این دوره زمانی بزرگتر شود و از سال ۹۳ تا ۹۸ را مورد بررسی قرار دهیم نیز متوجه خواهیم شد که تیراژ ساختمانی سالانه بهطور میانگین معادل ۸ درصد کاهش پیدا کرده است.

این وضعیت در مورد شهر تهران نیز قابلبررسی است. آمارهای رسمی مرکز آمار حاکی از آن است که تیراژ ساختوساز در شهر تهران طی یک سال ۹۳ معادل ۶۰ درصد و در سال ۹۴ معادل ۳۰ درصد رشد منفی را ثبت کرده است. در سال ۹۶ تیراژ ساختوساز در پایتخت نسبت به سال گذشته بدون تغییر باقی مانده و نهایتا در سال ۹۶ معادل ۷ درصد رشد مثبت داشته است.

توجه به کارنامه ساختوساز در این شهر طی دوره زمانی ۹۳ تا ۹۸ نیز قابل توجه است بهطوریکه در این دوره زمانی، تیراژ ساختوساز سالانه بهطور میانگین معادل ۱۵ درصد افت داشته است.

توجه به این آمار نشان میدهد صرفنظر از سایر پارامترهای بیرونی و درونی اثرگذار بر روند بازار مسکن، اگر روند عرضه واحدهای مسکونی نوساز نزولی بود و در تمامی سالها حجم مناسبی از عرضه رخ میداد، نه تنها محدوده جهش قیمت ناشی از کمبود عرضه تا حدودی کنترل میشد بلکه حبس سرمایهها در بخش ساختوساز نیز رخ نمیداد. قرار گرفتن سازندهها در تله جهش قیمت نه تنها منافع اقتصادی سمت عرضه همچون متقاضیان را بهشدت تهدید میکند بلکه خود عاملی در جهت تعمیق رکود است.

کارشناسان اقتصادی پیشنهاد میکنند با توجه به جدیدترین تحولات قیمتی بازار مسکن در پایان فصل تابستان، به نظر میرسد اکنون زمان اصلاح الگوی رفتاری سازندهها برای توزیع سرمایهها در بخشهای مختلف بازار ساختوساز باشد.

در چند روز گذشته انتشار آمار مربوط به تحولات قیمتی بازار مسکن از سوی بانک مرکزی نشان داد سرعت رشد قیمت مسکن در ماه پایانی فصل تابستان کاهش پیدا کرده است. این آمار نشان میدهد: میانگین قیمت آپارتمانهای تهران در شهریور ۵درصد نسبت به مرداد افزایش یافت. این نرخ تقریبا به اندازه نصف تورم ماهانه مسکن مرداد و همچنین بسیار کمتر از میانگین تورم ماهانه ماههای قبل است.

درواقع برخلاف پنج ماه نخست سالجاری که نوسانات افزایشی شاخص کل بورس، منجر به ایجاد انتظارات هیجانی در بازار مسکن، ثبت تورم ماهانه بالا در این بازار و ورود تقاضای سرمایهای نسبتا قابلتوجه به بازار ملک شده بود بهدنبال ریزش شاخص کل بورس در هفتههای اخیر و افت بازدهی در این بازار، کاهش هیجان در بازار سهام بر نبض قیمت مسکن نیز اثر گذاشته است.

در حال حاضر که با کند شدن سرعت رشد قیمت در بازار مسکن پایتخت، به نظر میرسد سازندگان با توجه به سرمایهگذاری در دوطبقه اول و میانی در بازار ساختوساز نه تنها میتواند از ضرر خود در دورههای بعدی جهش قیمت مسکن به دلیل انباشت سرمایه، جلوگیری کنند بلکه میتوانند به رفع معضل کمبود عرضه واحدهای مسکونی در بازار کمک کنند. به این ترتیب سازندگان قادر خواهند بود آغاز و تکمیل پروژههای ساختمانی را با نبض معاملات تنظیم کنند.