به گزارش دنیای بورس به نقل از دنیای اقتصاد، درحالیکه طلا همواره نخستین پناهگاه سرمایهگذاران در روزهای پرالتهاب اقتصاد ایران محسوب میشد، حالا «طلای سرخ» در سکوت از رقیب دیرینه خود پیشی گرفته است. بررسی عملکرد صندوقهای سرمایهگذاری مبتنی بر زعفران نشان میدهد این ابزارها از ابتدای سال نهتنها بازدهی بالاتری نسبت به صندوقهای طلا به ثبت رساندهاند، بلکه در روزهای اوج قیمتی، بازدهی بیش از سه برابر شاخص این صندوقها را نصیب سرمایهگذاران کردهاند. در شرایطی که افت قیمت جهانی طلا، نوسانات ارزی و تغییر انتظارات تورمی معادلات بازار را بر هم زده، صندوقهای زعفران شامل نماد «سافرون» و «نهال» به ستارههای جدید بازار سرمایه تبدیل شدهاند. آیا این برتری تنها یک جهش مقطعی است یا سیگنالهایی از ظهور یک پناهگاه تازه برای سرمایههای سرگردان را مخابره میکند؟ پاسخ این پرسش در دل تحولات بازاری نهفته است که این روزها بیش از همیشه توجه سرمایهگذاران را به خود جلب کرده است.

دست برتر زعفران

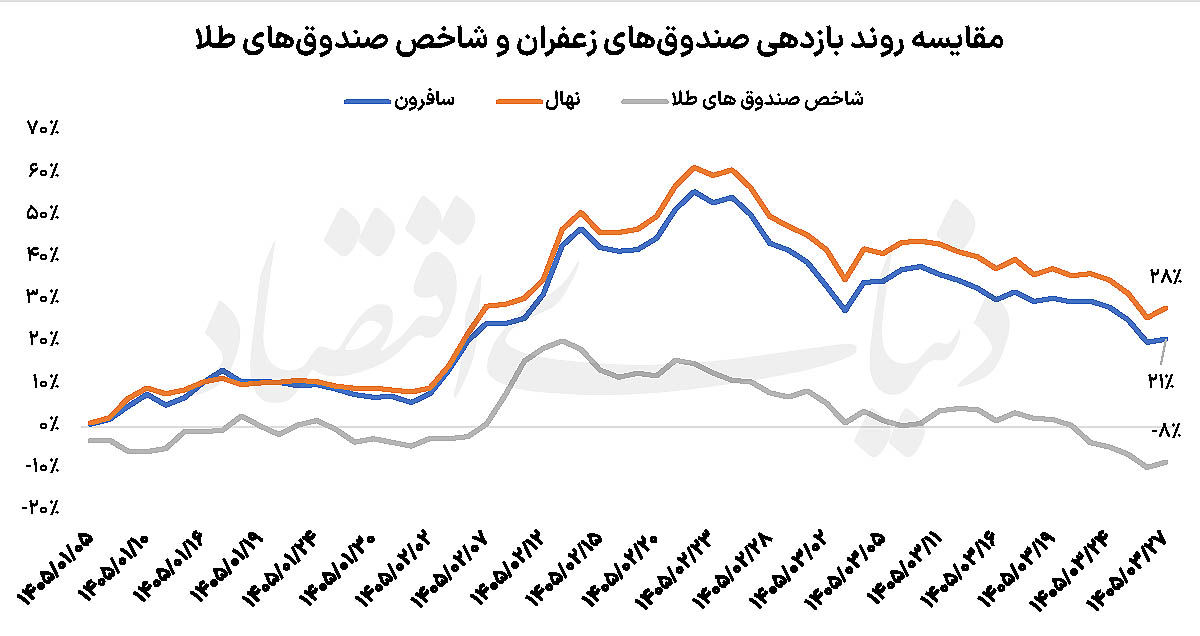

در شرایطی که بازارهای مالی کشور طی ماههای اخیر تحتتاثیر نوسانات نرخ ارز، تغییر انتظارات تورمی و تحولات بازارهای کالایی قرار داشتهاند، بررسی عملکرد صندوقهای سرمایهگذاری مبتنی بر زعفران نشان میدهد این ابزارها توانستهاند بازدهی بهمراتب بالاتری نسبت به شاخص صندوقهای طلا به ثبت برسانند. مقایسه بازدهی صندوقهای زعفران «سافرون» و «نهال» با شاخص صندوقهای طلا از ابتدای اردیبهشت ۱۴۰۵ تا پایان تیرماه، تصویری روشن از برتری طلای سرخ در این بازه زمانی ارائه میکند؛ برتریای که میتواند بار دیگر نگاه سرمایهگذاران را به ظرفیتهای بازار زعفران جلب کند.

از ابتدای سال به دلیل رشد قیمت دلار هر سه کلاس دارایی، روند رو به رشدی را تجربه کردند. با این حال، صندوقهای زعفران همواره از صندوقهای طلا سبقت گرفتهاند. یکی از دلایل این موضوع افت شدید قیمت طلا در بازارهای جهانی است. هر اونس طلا در بازارهای جهانی از محدوده ۵ هزار و ۲۰۰ دلار قبل از آغاز جنگ اخیر به کف ۴ هزار دلار در هفته گذشته کاهش یافت. شاخص صندوقهای طلا تا اواسط اردیبهشتماه بازدهی ۲۰ درصدی را به نمایش گذاشتند. این در حالی است که صندوقهای سافرون و نهال در همین مدت، ۵۰ درصد افزایش قیمت را تجربه کردند. با وجود شروع زودهنگام روند ریزشی طلا از اواسط اردیبهشت، صندوقهای زعفران تا پایان دومین ماه سال، موفق شدند تا بازدهی ۶۲درصدی را برای دارندگان واحدهای خود به ارمغان آورند.

از نیمه نخست خردادماه، مسیر صندوقهای زعفران از شاخص صندوقهای طلا جدا شد. بازار زعفران در مقطع مورد بررسی نه تنها از رشد عمومی داراییهای مبتنی بر طلا بهره نبرده، بلکه تحتتاثیر عوامل اختصاصی خود نیز قرار داشته است؛ عواملی که باعث شدهاند سرمایهگذاران این حوزه بازدهی چشمگیرتری نسبت به سرمایهگذاران صندوقهای طلا کسب کنند.

شکاف بزرگ بازدهی طلا و زعفران

یکی از مهمترین نقاط عطف بازار زعفران بازه زمانی اواسط اردیبهشت ماه است؛ جایی که هر دو صندوق زعفران روندی پرشتاب را آغاز میکنند. صندوق «نهال» در این دوره حتی موفق میشود بازدهی خود را به نزدیکی ۶۰ درصد برساند و عنوان پربازدهترین گزینه میان سه شاخص مورد مقایسه را به دست آورد. صندوق «سافرون» نیز با فاصلهای اندک در محدوده بیش از ۵۰ درصد قرار میگیرد.

این رشد پرقدرت را میتوان ناشی از چند متغیر همزمان دانست. نخست، افزایش تقاضا در بازار گواهی سپرده زعفران و قراردادهای مبتنی بر این محصول در بورس کالاست که معمولا به افزایش ارزش داراییهای صندوقهای زعفرانی منجر میشود. دوم، انتظارات فعالان بازار نسبت به کاهش عرضه فیزیکی و محدودیتهای موجود در تولید و صادرات زعفران که همواره بر قیمت این محصول اثرگذار بوده است. عامل سوم نیز افزایش توجه سرمایهگذاران به داراییهای کالایی جایگزین در دورههایی است که بخشی از بازارهای سنتی وارد فاز اصلاحی میشوند.

نکته قابلتوجه آن است که در همان مقطع، شاخص صندوقهای طلا نتوانسته همگام با صندوقهای زعفران حرکت کند. هرچند این شاخص نیز رشد مثبتی را تجربه کرده، اما سقف بازدهی آن فاصله معناداری با عملکرد صندوقهای زعفران داشته است. همین فاصله نشان میدهد که سودآوری صندوقهای زعفرانی تنها محصول رشد کلی بازار داراییهای مبتنی بر کالا نبوده و عوامل اختصاصی بازار زعفران نقش تعیینکنندهای در این عملکرد داشتهاند.

حفظ جایگاه طلای سرخ

با آغاز خردادماه، هر سه شاخص وارد فاز اصلاح شدند. کاهش بخشی از سودهای کسبشده، رفتاری طبیعی پس از یک دوره رشد سریع محسوب میشود و صندوقهای زعفران نیز از این قاعده مستثنی نبودند. با این حال آنچه اهمیت دارد، حفظ فاصله معنادار میان بازدهی صندوقهای زعفران و شاخص صندوقهای طلا در طول این اصلاح است.

بر اساس آخرین دادههای نمودار، صندوق «نهال» دوره مورد بررسی را با حدود ۲۸ درصد بازدهی به پایان رسانده است. صندوق «سافرون» نیز در محدوده ۲۱ درصد قرار دارد. این در حالی است که شاخص صندوقهای طلا نه تنها بخش عمده رشد خود را از دست داده، بلکه در پایاندوره به حدود منفی ۸ درصد رسیده است.

به بیان دیگر، سرمایهگذاری که در ابتدای سال وارد صندوقهای زعفران شده، همچنان بازدهی مثبت و قابلتوجهی در اختیار دارد؛ اما سرمایهگذار صندوقهای طلا در همین بازه زمانی با زیان مواجه شده است. این تفاوت، اهمیت تنوعبخشی به سبد داراییها و توجه به بازارهای کالایی کمتر مورد توجه را بیش از پیش نمایان میکند.

آنچه از مقایسه طلا و طلای سرخ برمیآید، تنها مربوط به برتری عددی دو صندوق زعفران بر شاخص صندوقهای طلا نیست؛ بلکه نشاندهنده بلوغ تدریجی ابزارهای مالی مبتنی بر زعفران در بازار سرمایه ایران است. در سالهای گذشته بسیاری از سرمایهگذاران، صندوقهای طلا را تنها گزینه کالایی قابل اتکا میدانستند، اما عملکرد ماههای اخیر ثابت کرده است که بازار زعفران نیز میتواند در مقاطع مشخص، بازدهیهای فراتر از انتظار ایجاد کند.

البته این موضوع به معنای حذف ریسک نیست. بازار زعفران همچنان تحتتاثیر متغیرهایی همچون میزان تولید، شرایط صادرات، سیاستهای ارزی، تقاضای جهانی و رفتار معاملهگران بازار گواهی سپرده قرار دارد. از همین رو تداوم بازدهیهای بالا در این حوزه تضمینشده نیست و سرمایهگذاران باید علاوه بر بررسی عملکرد گذشته، چشمانداز بنیادی این بازار و همچنین چشمانداز قیمت دلار را نیز مدنظر قرار دهند.

از ابتدای سال که شاخص صندوقهای طلا نتوانسته بازدهی مثبتی برای سرمایهگذاران داشته باشد، صندوقهای زعفران علاوه بر آنکه سودآور بودهاند، فاصلهای چشمگیر با شاخص مرجع ایجاد کردهاند. این اتفاق بار دیگر جایگاه زعفران را بهعنوان یکی از مهمترین داراییهای کالایی بازار سرمایه ایران برجسته میکند؛ داراییای که در ماههای اخیر نشان داده «طلای سرخ» میتواند حتی از طلای زرد نیز پیشی بگیرد.

آیا صندوقهای زعفران به پناهگاه جدید سرمایهگذاران تبدیل میشوند؟

طلای سرخ برنده شد

بررسی عملکرد صندوقهای کالایی نشان میدهد صندوقهای مبتنی بر زعفران از ابتدای سال بازدهی بهمراتب بالاتری نسبت به صندوقهای طلا ثبت کردهاند؛ موضوعی که «طلای سرخ» را به یکی از جذابترین گزینههای سرمایهگذاری بازار سرمایه تبدیل کرده است.