نقش خطیر حسابداران و حسابرسان در شرایط جنگی

سید محمد باقرآبادی دبیرکل انجمن حسابداران خبره ایران*

- Read more about نقش خطیر حسابداران و حسابرسان در شرایط جنگی

- Log in to post comments

سید محمد باقرآبادی دبیرکل انجمن حسابداران خبره ایران*

سیدمحمد باقرآبادی حسابدار رسمی

بر اساس برگ پاسخ به پرسشهای فنی سازمان حسابرسی به شماره ۱۳۷ مورخ ۲۸ دی ۱۴۰۴، شاهد بازنگری معنادار در یکی از مهمترین تفسیرهای پیشین مرتبط با نحوه انعکاس تجدید ارزیابی داراییها در صورتهای مالی تلفیقی هستیم.

به گزارش دنیای بورس به نقل از دنیای اقتصاد، وزیر اقتصاد در سخنرانی خود در دانشگاه شریف، ریشه اصلی تورم را ناترازی شبکه بانکی و کسری بودجه دانست و تاکید کرد تا زمانی که رشد نقدینگی، اضافهبرداشت بانکها و کسری بودجه مهار نشود، تورم کنترل نخواهد شد. او با اشاره به آغاز مسوولیتش در شرایط بحرانی گفت: در این شرایط اگر تورم بالا نمیرفت، باید تعجب میکردیم.

مدنیزاده در خصوص وضعیت سیاستگذاری ارزی اشاره کرد که وجود چهار نرخ برای ارز منطق علمی ندارد و خود عاملی تورمزا است؛ با این حال، این شرایط را نمیتوان یکشبه تغییر داد و امکان شوکدرمانی وجود ندارد.

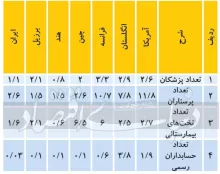

به گزارش دنیای بورس به نقل از ایرنا، سید رحمتالله اکرمی معاون وزیر اقتصاد و خزانهدار کل کشور در همایش گرامیداشت روز حسابدار اظهار داشت: این همایش نشانگر این است که مسائل حرفهای حسابداری و حسابرسی در بخش های عمومی و خصوصی از یک جنس است و بدون همکاری این دو بخش با هم، حرفه حسابداری آنگونه که باید رشد نمیکند. تولیگری حسابداری بخش دولتی را خزانهداری کل کشور بر عهده دارد و بخش خصوصی را جامعه حسابداران رسمی رهبری و هدایت میکند.

به گزارش دنیای بورس به نقل از دنیای اقتصاد، از ابتدای سال ۱۴۰۴، یک استثنا به وجود آمده است. استاندارد حسابداری ۴۳ (درآمدهای عملیاتی حاصل از قرارداد با مشتریان) که از ۱فروردین ۱۴۰۴ لازمالاجرا شده است، جایگزین استانداردهای حسابداری ۳ (درآمد عملیاتی)، ۹ (پیمانهای بلندمدت) و ۲۹ (فعالیتهای ساخت املاک) شد.

مهمترین معادله حسابداری، معادله اساسی حسابداری است که طبق این معادله مجموع داراییها باید با مجموع بدهیها و حقوق صاحبان سهام برابر باشد. این معادله نشان میدهد منشا هر درآمد و هر هزینه یا هر خرید و فروشی در یک مجموعه چیست.

برای درک بهتر این موضوع لازم است اقلام مربوط به داراییها و بدهیها و حقوق صاحبان سهام را بیشتر بشناسیم. برای مثال، ما با یک خرید دارایی ثابت مواجهیم (مانند خرید زمین). پس در صورت وضعیت مالی (ترازنامه) بخش مربوط به دارایی ثابت تغییر میکند.

حیطه عمل حسابداری مدیریت در دو بخش است: ۱- اندازهگیری هزینه (بهایابی)، ۲- استفاده از اطلاعات هزینه (پشتیبانی تصمیم).

بخش اول کار حسابداری مدیریت یعنی اندازهگیری هزینه، در واقع همان «حسابداری صنعتی» است و بخش دوم کار حسابداری مدیریت که باعث شده حسابداری مدیریت تا حد شریک مدیریت عالی سازمان ارتقا یابد، تهیه اطلاعات موردنیاز برای پشتیبانی مدیر در ایفای سه مسوولیت اصلیاش یعنی ارزیابی، کنترل و برنامهریزی است.

جامعه حسابداران رسمی آمریکا بهعنوان مهمترین و بزرگترین نهاد حرفهای جهان هدف از امتحانات حسابداران رسمی را «ارزیابی سطح دانش و مهارت داوطلبان» اعلام کرده است.

۳۹ تن از نمایندگان مجلس شورای اسلامی به دلیل فقدان قانون یکپارچه در حرفه حسابداری و حسابرسی و به منظور افزایش کیفیت خدمات تخصصی حرفه حسابداری و حسابرسی نسبت به تدوین طرح نظام جامع حسابداری و حسابرسی اقدام کردهاند. طرح مذکور در کلیت خود و تعدادی از مواد آن در ارتقای سطح کیفی حرفه موثر خواهد بود.

آذر ماه سال ۱۳۹۹ و باز هم برگزاری بزرگداشت روز حسابدار. بعد از گذشت ۱۴سال از اعلام روز و هفته حسابدار از سوی فدراسیون بینالمللی حسابداری (IFAC) در جهان و تبعیت جامعه حسابداران رسمی ایران و انجمن حسابداران خبره ایران بهعنوان دو نماینده ایرانی عضو آیفک از آن، مراسمهای بزرگداشتی در سراسر کشور و همزمان با این هفته برگزار شد.

امسال رنگ و بوی مراسمها، به دلیل شیوع ویروس کرونا متفاوت از هر سال بود و اغلب آیینهای بزرگداشت برگزار شده بهصورت آنلاین و از طریق شبکههای مجازی به نمایش گذاشته شد.