به گزارش دنیای بورس به نقل دنیای اقتصاد، بازار سهام پس از حدود ۸۰روز وقفه معاملاتی که از ۶ اسفند سال گذشته و در پی تشدید تنشهای نظامی آغاز شده بود، قرار است از روز سهشنبه ۲۸اردیبهشت فعالیت خود را از سر بگیرد. این بازگشایی در شرایطی رخ میدهد که مجموعهای از تصمیمات نظارتی، الزامات شفافیتی و تغییرات در سازوکارهای معاملاتی، ساختار آغاز مجدد بازار را به یکی از پیچیدهترین دورههای بازگشایی در سالهای اخیر تبدیل کرده است.

بازگشایی با انباشت تصمیمهای نظارتی

در آستانه بازگشایی، سازمان بورس مجموعهای از مقررات ویژه را برای مدیریت شرایط پس از توقف طولانیمدت اعمال کرده است. یکی از مهمترین این تصمیمها، تفکیک نحوه بازگشایی نمادها بر اساس نوع افشای اطلاعات و رویدادهای شرکتی است. بر این اساس، شرکتهایی که از زمان شروع تنشها تا روز بازگشایی اقدام به افشای اطلاعات بااهمیت نوع الف کردهاند، بدون محدودیت دامنه نوسان و در روز اول معاملات بازگشایی خواهند شد. این تصمیم با هدف کشف قیمت واقعی در شرایطی اتخاذ شده که بخشی از اطلاعات بنیادی شرکتها در دوره توقف بازار منتشر شده است. در کنار آن، شرکتهایی که طی این دوره اقدام به برگزاری مجامع عمومی کردهاند نیز مشمول سازوکار متفاوتی خواهند بود. این نمادها بدون دامنه نوسان و به صورت تدریجی طی روزهای دوم به بعد وارد چرخه معاملات میشوند؛ موضوعی که نشان میدهد سیاستگذار تلاش دارد از شوک همزمان عرضه و تقاضا در روز نخست جلوگیری کند. برآوردهای اولیه نشان میدهد حدود ۴۰نماد نیز اساسا در روز بازگشایی امکان معامله نخواهند داشت و وضعیت آنها همچنان در حالت تعلیق یا بررسی قرار دارد. این حجم از نمادهای غیرقابل معامله، تصویر کمسابقهای از وضعیت بازار پس از وقفه طولانیمدت ارائه میدهد.

بازگشایی بدون دامنه نوسان برخی نمادها

یکی از محورهای اصلی بازگشایی، نقش پررنگ افشای اطلاعات بااهمیت نوع الف است. طبق اعلامهای رسمی و شنیدهها، بخش قابلتوجهی از شرکتهایی که در این دوره افشای الف داشتهاند، بدون محدودیت دامنه نوسان و در شرایط کشف قیمت آزاد وارد معاملات خواهند شد. این موضوع عملا بخش بزرگی از بازار را به سمت بازگشایی آزاد هدایت میکند و میتواند در روزهای ابتدایی، نوسانات قابلتوجهی را رقم بزند. همچنین نمادهایی که در فاصله توقف بازار اقدام به برگزاری مجمع کردهاند نیز بهصورت بدون دامنه نوسان و در روزهای دوم به بعد باز خواهند شد؛ تصمیمی که نشان میدهد سیاستگذار در حال مدیریت مرحلهای عرضه و کشف قیمت در یک بازار از قبل متوقف شده است. براساس لیست اعلام شده، حدود 180 نماد بدون دامنه نوسان بازگشایی خواهند شد.

بازار دیگر تعطیل نمیشود

یکی از نکات مهم و کمسابقه در بسته سیاستی بازگشایی، تاکید بر تداوم فعالیت بازار حتی در شرایط بروز مجدد تنش است. طبق اظهارات مطرحشده، پس از بازگشایی روز سهشنبه، تلاش خواهد شد که حتی در صورت از سرگیری حملات نظامی یا تشدید تنشها، بازار دیگر تعطیل نشود. این پیام، در واقع تغییر رویکرد مهمی در سیاستگذاری بازار سرمایه محسوب میشود؛ تغییری که میتواند از یکسو به افزایش اعتماد بلندمدت فعالان بازار کمک کند و از سوی دیگر، سطح ریسکپذیری سرمایهگذاران را در کوتاهمدت تحت تاثیر قرار دهد. به همین دلیل نیز انتظار میرود این سیاست، بهطور خاص در روزهای ابتدایی بازگشایی، به یکی از متغیرهای رفتاری بازار تبدیل شود.

محدودیتهای معاملاتی در پیشگشایش

در کنار تغییرات مربوط به دامنه نوسان و نحوه بازگشایی نمادها، مجموعهای از محدودیتهای عملیاتی نیز برای مدیریت جریان سفارشها در نظر گرفته شده است. بر این اساس، ارسال سفارش توسط سامانههای معاملاتی برخط گروهی در دو دقیقه ابتدایی پیشگشایش آغازین بازار ممنوع اعلام شده است. این تصمیم با هدف کاهش رفتارهای هیجانی و جلوگیری از انباشت ناگهانی سفارشها در لحظات ابتدایی بازگشایی اتخاذ شده است. همچنین بازارگردانها تا تاریخ ۱۵ خرداد ۱۴۰۵ مجاز به ارسال سفارش در سمت فروش نخواهند بود؛ موضوعی که میتواند اثر مهمی بر عمق عرضه در روزهای ابتدایی بازگشایی داشته باشد. این سیاست عملا سمت عرضه رسمی بازار را محدود کرده و احتمالا نقش سرمایهگذاران حقیقی و حقوقی غیر بازارگردان را در تعادل قیمتها افزایش خواهد داد.

ترکیب نامتوازن عرضه و تقاضا

مجموعه این تصمیمها نشان میدهد بازار سهام در روزهای ابتدایی بازگشایی با ترکیبی نامتوازن از عرضه و تقاضا مواجه خواهد شد. از یکسو بخش قابلتوجهی از نمادها بدون دامنه نوسان و با امکان کشف قیمت آزاد باز میشوند و از سوی دیگر، محدودیتهای سمت عرضه از جمله عدم فعالیت فروش بازارگردانها و تعلیق بخشی از نمادها، میتواند فشار تقاضا را در برخی گروهها افزایش دهد. در چنین شرایطی، نقش رفتار سرمایهگذاران حقیقی و انتظارات تورمی و ارزی نیز پررنگتر از دورههای عادی خواهد بود. تجربه بازارهای مشابه نشان میدهد که پس از توقفهای طولانی، معمولا دورهای از نوسانات شدید و جابهجایی سریع قیمتها رخ میدهد تا زمانی که بازار به تعادل نسبی برسد. بازگشایی بازار سهام پس از ۸۰ روز توقف، نه تنها یک رویداد معاملاتی، بلکه یک آزمون مهم برای سیاستگذاری بازار سرمایه محسوب میشود. ترکیب بازگشایی بدون دامنه نوسان برای بخش بزرگی از نمادها، محدودیتهای معاملاتی در پیشگشایش، تعلیق تعدادی از شرکتها و تغییرات در رفتار بازارگردانها، نشان میدهد که سیاستگذار تلاش کرده میان کشف قیمت، کنترل هیجان و مدیریت ریسک تعادل برقرار کند. در عین حال، مهمترین پیام این دوره، تاکید بر عدم تعطیلی مجدد بازار حتی در شرایط بحرانی است؛ پیامی که میتواند بهعنوان یک نقطه عطف در سیاستگذاری بازار سرمایه ایران تلقی شود و در صورت تداوم، اثرات بلندمدتی بر عمق و کارآیی بازار داشته باشد.

صندوقها از لنز آمار

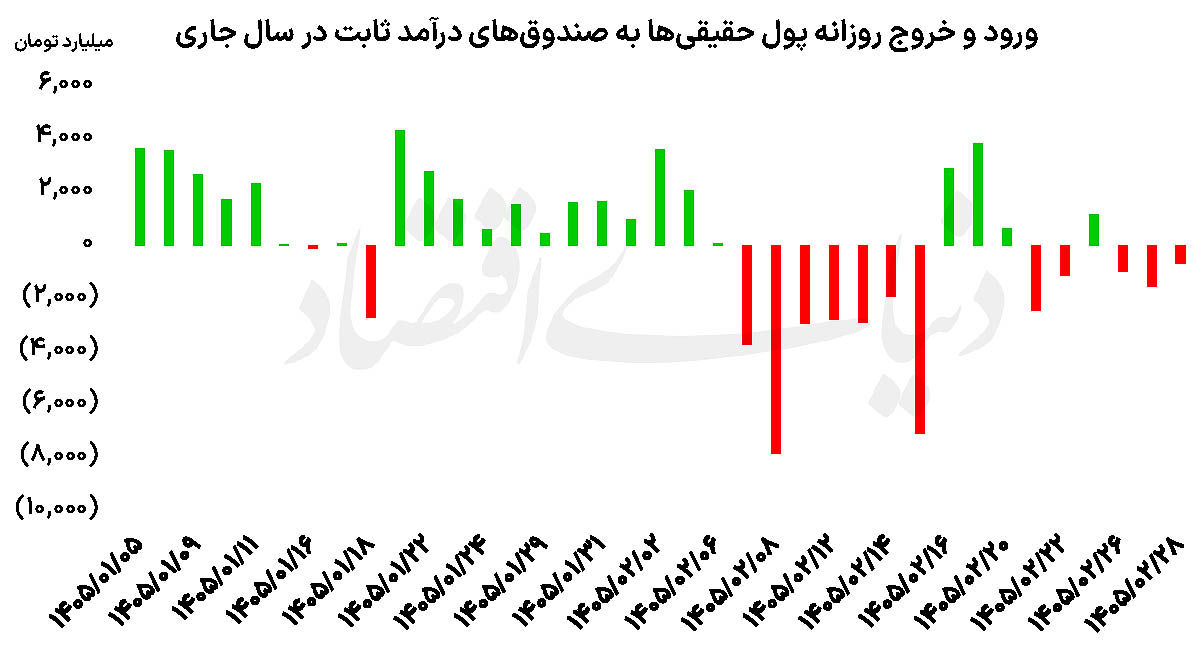

صندوقهای درآمد ثابت در معاملات روز دوشنبه، مانند روزهای قبل، با خروج پول حقیقیها همراه شدند. در جریان دادوستدهای روز گذشته، صندوقهای طلا تحتتاثیر عقبنشینی قیمت دلار در بازار آزاد به کانال 178هزار تومان، با افت قیمتی همراه شدند. با وجود این، مانند روزهای پیشین، خریداران فرصت را مغتنم شمردند و اقدام به افزودن این ابزارها به پرتفوی معاملاتی خود کردند و این صندوقها با خالص خرید مثبت حقیقیها همراه شدند. همچنین در معاملات روز گذشته، صندوقهای نقره با افت قیمتی همراه شدند که این موضوع به کاهش حباب قیمتی در این صندوقها منتهی شد. افت همزمان بهای اونس جهانی نقره و قیمت دلار در بازار آزاد، موجب افزایش عرضه در معاملات صندوقهای نقره شد. در معاملات روز قبل، بالاخره صندوقهای املاک و مستغلات نیز با تغییر روند همراه شدند و دیروز کلیه این صندوقها در محدوده صف فروش قرار گرفتند. این صندوقها در یک ماه اخیر، رشد قیمتی قابلتوجهی را تجربه کرده بودند و این موضوع، قیمت صندوقهای املاک را وارد محدودههای حبابی کرده بود. «دنیایاقتصاد» در گزارشهای قبلی، به کرات در خصوص حباب صندوقهای املاک و مستغلات هشدار داده بود.

بازار سهام پس از ۸۰ روز توقف با سیاستهای نظارتی آغاز به کار میکند

نمادهای باز و بسته بورس

بازار سرمایه پس از ۸۰ روز وقفه معاملاتی ناشی از تنشهای نظامی، امروز (سهشنبه) با مجموعهای از مقررات ویژه شامل حذف دامنه نوسان برای حدود ۱۸۰ نماد، ممنوعیت فروش بازارگردانها تا ۱۵ خرداد و سیاست «تداوم فعالیت در شرایط بحرانی» بازگشایی شد تا گامی پیچیده برای کشف قیمتهای واقعی در فضایی غیرشفاف بردارد.