به گزارش دنیای بورس به نقل از دنیای اقتصاد، برآورد تازه ۳۳۹شرکت تولیدی بورسی و فرابورسی از عملکرد مقدار فروش در سال ۱۴۰۵، تصویری دوگانه از فضای اقتصادی کشور ترسیم میکند؛ از یکسو، بخش بزرگی از بنگاهها همچنان به افزایش مقدار فروش امیدوارند و از سوی دیگر، سایه ریسکهایی مانند ناترازی انرژی، نااطمینانیهای سیاسی و ضعف تقاضا بر این خوشبینی غلبه میکند. دادههای منتشرشده از گزارشهای تفسیری شرکتها در سامانه کدال نشان میدهد حدود ۱۵۰شرکت پیشبینی کردهاند مقدار فروش محصولاتشان در سال جاری تا ۲۰درصد افزایش پیدا کند؛ گروهی که از نظر ارزش بازار نیز وزن اصلی بورس را در اختیار دارند. در مقابل، بخشی از ناشران همچنان انتظار کاهش فروش را دارند و این مساله نشان میدهد همه صنایع در موقعیت مشابهی قرار ندارند. با این حال، همه این اعداد تنها «برآورد» شرکتها هستند؛ پیشبینیهایی که تحقق آنها بیش از هر چیز به ثبات اقتصادی، تامین پایدار انرژی و شرایط ژئوپلیتیک منطقه وابسته است.

خوشبینی محتاطانه بزرگان

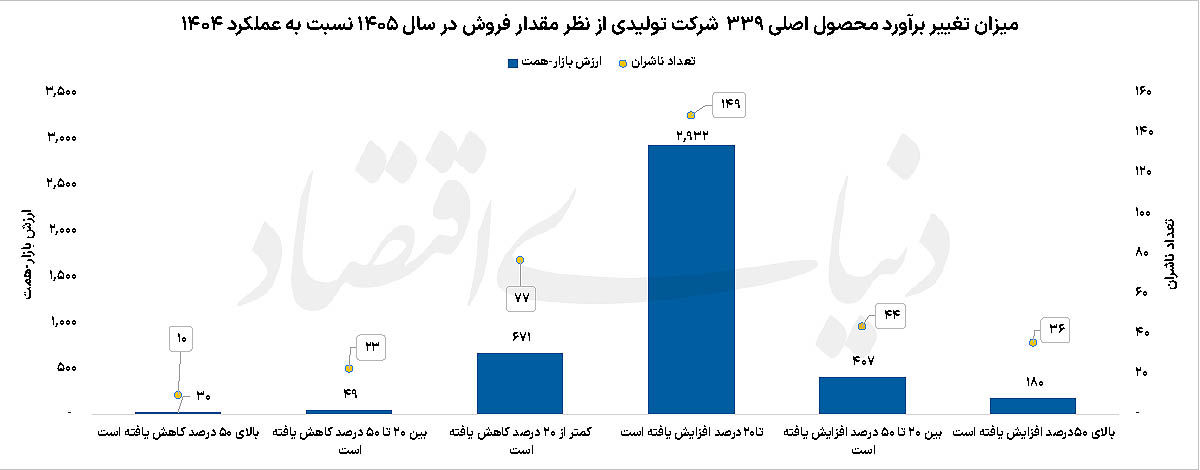

آمار منتشرشده از سوی شرکتهای تولیدی نشان میدهد اغلب بنگاهها برای سال ۱۴۰۵ سناریوی رشد حداکثر ۲۰درصدی را محتملتر میدانند. در میان ۳۳۹ شرکت بررسیشده، ۱۴۶ ناشر با ارزش بازار حدود ۲هزار و ۹۳۲هزارمیلیارد تومان اعلام کردهاند مقدار فروش آنها نسبت به سال ۱۴۰۴ حداکثر تا ۲۰ درصد افزایش خواهد یافت. این گروه هم از نظر تعداد شرکت و هم از منظر ارزش بازار، بزرگترین بخش ناشران را تشکیل میدهد.

این موضوع نشان میدهد شرکتها همانطور که انتظار یک جهش بزرگ در تولید و فروش را ندارند، چشمانداز رکودی شدیدی را نیز متصور نشدهاند. بسیاری از صنایع بزرگ کشور در دو سال گذشته با چالشهایی مانند محدودیت برق و گاز، نوسان نرخ ارز، دشواری تامین مواد اولیه و کاهش تقاضای داخلی روبهرو بودهاند و به همین دلیل، پیشبینی رشدهای محدود و محافظهکارانه بیشتر با واقعیتهای فعلی اقتصاد ایران همخوانی دارد. در واقع فضای حاکم بر برآوردها، نوعی خوشبینی محتاطانه است؛ یعنی شرکتها امیدوارند شرایط از سال گذشته بدتر نشود و بتوانند با حفظ ظرفیت تولید، رشد محدودی را تجربه کنند.

برآوردهای بدبینانه

در مقابل این خوشبینی نسبی، بخشی از شرکتها همچنان چشمانداز منفی برای فروش خود ترسیم کردهاند. طبق آمار، ۷۷شرکت با ارزش بازار حدود ۶۷۱هزارمیلیارد تومان پیشبینی کردهاند مقدار فروش آنها کمتر از ۲۰درصد کاهش یابد. همچنین ۳۳شرکت نیز انتظار افتی بین ۲۰ تا ۵۰درصد دارند و ۱۰ناشر دیگر کاهش بیش از ۵۰درصدی را برآورد کردهاند.

هرچند تعداد این شرکتها قابلتوجه است، اما از نظر ارزش بازار، وزن آنها بهمراتب کمتر از شرکتهایی است که انتظار رشد فروش دارند. این مساله نشان میدهد صنایع بزرگ و اثرگذار بورس همچنان نسبت به آینده امیدوارتر هستند؛ درحالیکه نگرانیها بیشتر در میان شرکتهای کوچکتر یا صنایع آسیبپذیر دیده میشود.

دلایل این نگرانی میتواند متفاوت باشد؛ از رکود بازار داخلی و کاهش صادرات گرفته تا مشکلات تامین مواد اولیه، فرسودگی تجهیزات یا محدودیتهای زیرساختی همگی میتوانند در برآورد شرکتها اثرگذار باشند. برخی صنایع نیز بهدلیل وابستگی بالا به مصرف داخلی، بیش از دیگران تحتتاثیر افت قدرت خرید خانوار قرار گرفتهاند.

گامهای بزرگ کوچکترها

در بخش دیگری از این آمار، ۴۴شرکت با ارزش بازار حدود ۴۰۷هزارمیلیارد تومان پیشبینی کردهاند مقدار فروش آنها بین ۲۰ تا ۵۰درصد افزایش یابد.

همچنین ۳۶شرکت نیز انتظار رشد مقداری فروش بیش از ۵۰درصدی را دارند، اما مجموع ارزش بازار این گروه تنها حدود ۱۸۰ هزارمیلیارد تومان است.

این تفاوت نشان میدهد شرکتهای کوچکتر برآوردهای تهاجمیتری ارائه کردند. دلیل آن نیز روشن است؛ برخی از شرکتهای کوچکتر بهدلیل مقاومت بیشتری که در برابر ریسکهای انرژی و تصمیمات دولت دارند، میتوانند برآورد بالاتری ارائه دهند. برخی از آنها میتوانند ظرفیت تولید خود را متناسب با شرایط بازار و تقاضا تغییر دهند. در مقابل، شرکتهای بزرگ که سهم عمده بازار را در اختیار دارند، محافظهکارانهتر عمل میکنند و اهداف واقعبینانهتری را مبنای برنامهریزی قرار میدهند. به همین دلیل، شاید رشدهای بالای ۵۰درصد را نباید به معنای وقوع یک رونق فراگیر در کل اقتصاد تعبیر کرد، بلکه بخشی از آن به ویژگی ساختاری شرکتها یا وضعیت کلان اقتصادی بازمیگردد.

نقش مهم جنگ

عامل مهم دیگر، تحولات سیاسی و ژئوپلیتیک منطقه است. شرکتها در شرایطی اقدام به ارائه برآورد فروش کردهاند که اقتصاد ایران همچنان با نااطمینانیهای سیاسی و بینالمللی روبهروست. هرگونه تشدید تنشهای منطقهای، تغییر در مسیر تجارت خارجی یا محدودیتهای صادراتی میتواند برنامهریزی بنگاهها را تحتتاثیر قرار دهد.

در مقابل، کاهش تنشها و بهبود روابط اقتصادی میتواند زمینه تحقق یا حتی فراتر رفتن از این برآوردها را فراهم کند. به همین دلیل، بخشی از آینده فروش شرکتها در فضای سیاست و روابط خارجی تعیین خواهد شد. هرچند به روزرسانی گزارشهای تفسیری مدیریت توسط هیاتمدیره و مدیران ناشران بر اساس شرایط فعلی آتشبس انجام شده و نشاندهنده امید نسبی به آینده بازار در بین بزرگان و برخی از کوچکهای بازار است.

عدم قطعیت برآوردها

بررسی دادههای منتشر شده نشان میدهد که ارقام منتشرشده تنها برآورد شرکتها از آینده است و حتما با نتایج واقعی منطبق نخواهد بود.

تجربه سالهای گذشته نشان داده فاصله میان پیشبینیها و عملکرد واقعی میتواند قابلتوجه باشد؛ گاهی شرکتها بیش از حد خوشبینانه عمل میکنند و گاهی نیز محافظهکارانهتر از واقعیت برآورد ارائه میدهند.

در نتیجه، این آمار را باید بیشتر بهعنوان تصویری از ذهنیت فعلی بنگاهها نسبت به آینده اقتصاد در نظر گرفت. دادههای منتشرشده نشان میدهد فضای غالب بر شرکتهای تولیدی، انتظار برای رشد محدود اما مثبت است؛ رشدی که تحقق آن بیش از هر زمان دیگری به ثبات زیرساختی، مدیریت انرژی و شرایط سیاسی و اقتصادی کشور وابسته خواهد بود.