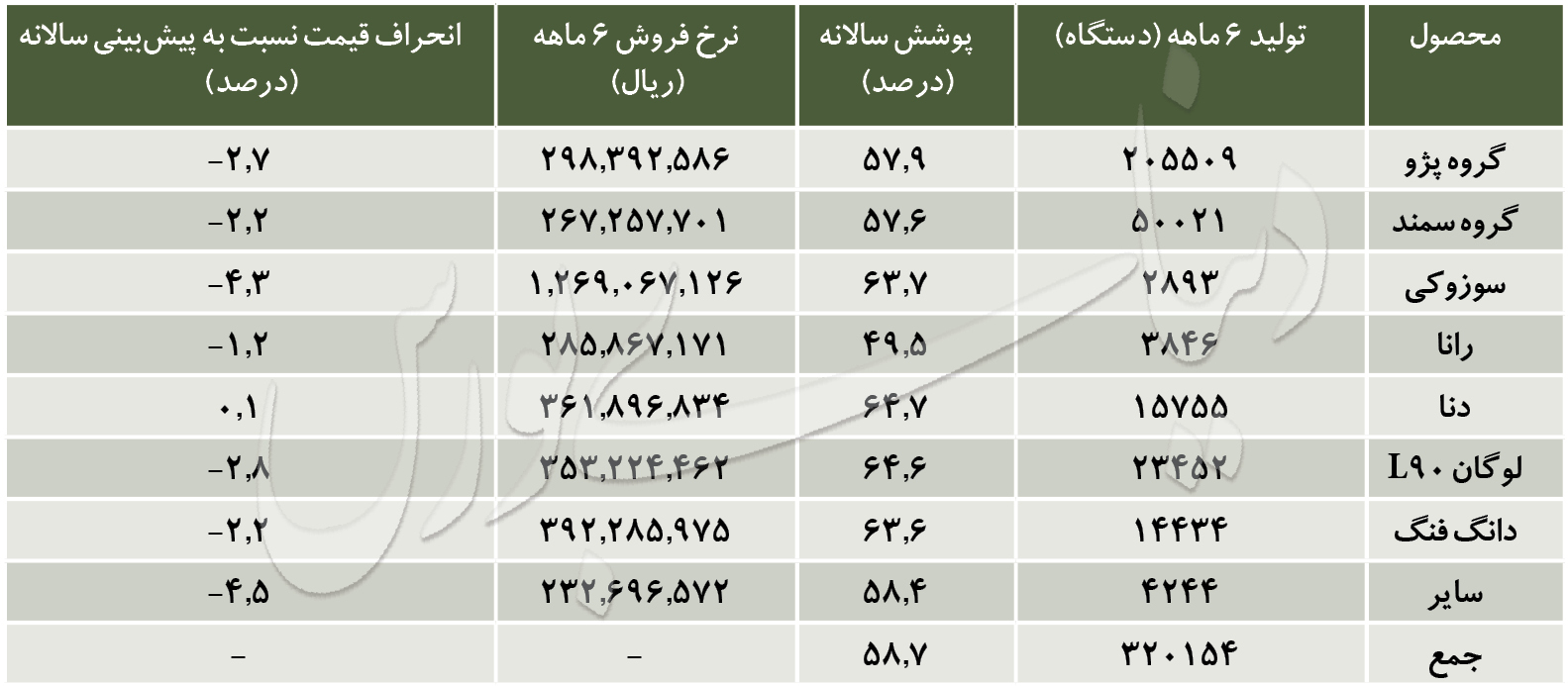

بررسیهای بیشتر نشان میدهد، شرکت ایران خودرو از لحاظ مقدار فروش در 6 ماه نخست عملکرد بسیار خوبی را به ثبت رساندهاست و قیمت محصولات بصورت خام (بدون درنظر گرفتن هزینههای جانبی) نسبت به پیشبینی سالانه با انحراف ناچیز 1 تا 4 درصد کمتر از میزان پیشبینیهاست. هزینههای جانبی نظیر شمارهگذاری، مالیات ارزش افزوده، بیمه شخص ثالث و کارت طلایی است. در ضمن سهمی در حدود 25-30 درصد از فروش ریالی این شرکت را فروش قطعات و لوازم تشکیل میدهد که در گزارشهای ماهانه اعلام نمیشود. در جدول زیر به تفکیک میزان پوشش مقدار فروش و انحراف نرخ میانگین هر گروه محصول از آخرین پیشبینی سالانه آوردهشدهاست.

امکان تراز سود عملیاتی و هزینههای مالی

با توجه به عملکرد 3 ماهه شرکت و نسبت هزینههای جانبی و فروش قطعات به فروش کل؛ فروش تخمینی ایران خودرو در نیمه نخست سال به بیش از 13800 میلیارد تومان میرسد.ادامه این روند تولید و فروش در نیمه دوم سال با درنظر گرفتن افزایش نسبی هزینههای عمومی، اداری و تشکیلاتی، افزایش نسبی درآمد فروش اقساطی، کاهش هزینه جذب نشده در تولید و افزایش نسبی هزینههای مالی منجر به افزایش قابل توجه سود نهایی شرکت میشود.

براساس محاسبات صورت گرفته، سود عملیاتی ایران خودرو میتواند هزینههای مالی را بصورت کامل پوشش دهد و در صورت تحقق پیشبینی درآمد حاصل از سرمایهگذاریها و خالص درآمدهای متفرقه؛ سود هر سهم این شرکت تا سطح 23 تومان قابلیت رشد دارد. اما این اتفاق به عملکرد زیرمجموعهها و تحقق فروش داراییهای ثابت بستگی دارد.

با توجه به ساختار شرکت و سهم بالای هزینههای مالی (چیزی در حدود 1400 میلیارد تومان که با افزایش سطح عملکرد شرکت افزایش مییابد) پوشش هزینههای مالی فعلی با سود عملیاتی یک برگ برنده برای «خودرو» محسوب میشود که در صورت اصلاح ساختار وامگیری؛ سودآوری شرکت را منوط به درآمدهای غیرعملیاتی نخواهد کرد.