دنیای بورس: صنعت سرمایهگذاری را میتوان یکی از اثرگذارترین و در عین حال پیچیدهترین بخشهای بازار سرمایه ایران دانست زیرا این صنعت، بخش قابل توجهی از داراییهای بازار را در اختیار دارد و به دلیل مالکیت در بسیاری از شرکتهای بزرگ بورسی، عملاً در قلب ساختار اقتصادی بازار سرمایه قرار گرفته است. بر اساس آخرین دادهها، ارزش خالص داراییهای این صنعت به بیش از ۱۱۳ درصد رسیده و شرکتهای سرمایهگذاری نزدیک به ۲۳ درصد ارزش کل بازار را نمایندگی میکنند، سهمی که جایگاه این صنعت را در میان بزرگترین گروههای بورس تهران تثبیت کرده است.

بازدهی فراتر از بازار

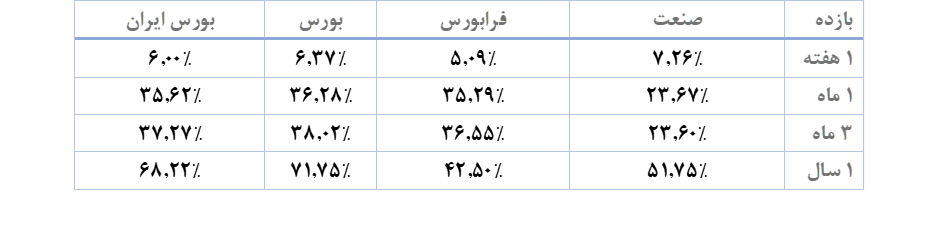

نگاهی به عملکرد قیمتی صنعت سرمایهگذاری نشان میدهد این گروه طی ماههای اخیر یکی از برندگان بازار بوده است. بازدهی صنعت در یک هفته گذشته حدود ۷.۲ درصد، در یک ماه بیش از ۳۳ درصد، در سه ماه حدود ۳۴.۶ درصد و در یک سال گذشته نزدیک به ۵۲ درصد بوده است. این در حالی است که بازدهی صنعت در اغلب این دورهها از عملکرد شاخص کل بورس نیز فراتر رفته است.

با این حال رشد قیمتها هنوز به معنای شکلگیری حباب نیست. برای تحلیل شرکتهای سرمایهگذاری، برخلاف بسیاری از صنایع تولیدی، نسبت P/E تنها معیار تصمیمگیری نیست. در این صنعت، مهمترین شاخص ارزشگذاری نسبت قیمت به خالص ارزش داراییها یا P/NAV است؛ زیرا بخش عمده ارزش شرکتها در پرتفوی سهام، سرمایهگذاریها و داراییهای تحت مالکیت آنها نهفته است.

بر اساس آخرین آمار، میانگین P/NAV صنعت در محدوده ۰.۹۳ واحد قرار دارد. این نسبت به زبان ساده نشان میدهد بازار حاضر است برای هر ۱۰۰ تومان ارزش خالص دارایی شرکتهای سرمایهگذاری، حدود ۹۳ تومان پرداخت کند. به عبارت دیگر، سهام این صنعت به طور متوسط با حدود ۷ درصد تخفیف نسبت به ارزش واقعی داراییهای خود معامله میشوند. این موضوع از آن جهت اهمیت دارد که در دورههای حبابی، معمولاً سهام شرکتهای سرمایهگذاری با نسبتهای بالاتر از یک و گاه حتی ۱.۳ تا ۱.۵ برابر ارزش خالص داراییهایشان معامله میشوند، در حالی که شرایط فعلی همچنان از وجود فاصله میان قیمت بازار و ارزش ذاتی داراییها حکایت دارد.

در کنار این شاخص، نسبت P/E صنعت نیز در محدوده ۸.۵ واحد قرار گرفته است. این عدد نشان میدهد سرمایهگذاران به طور متوسط برای هر یک ریال سود شرکتهای این گروه، حدود ۸.۵ ریال پرداخت میکنند. این سطح از P/E نه تنها در مقایسه با بسیاری از دورههای رونق بازار عددی افراطی محسوب نمیشود، بلکه بیانگر آن است که رشد اخیر قیمت سهام هنوز با جهش غیرمنطقی در ارزشگذاری همراه نشده است.

ترکیب این دو نسبت، تصویری جالب از وضعیت صنعت ارائه میدهد. از یک سو شرکتهای سرمایهگذاری همچنان پایینتر از ارزش خالص داراییهای خود معامله میشوند و از سوی دیگر نسبت قیمت به سود آنها نیز در محدودهای قرار دارد که نمیتوان آن را نشانه حباب دانست. به همین دلیل، دستکم بر اساس دادههای فعلی، رشد اخیر این صنعت بیش از آنکه ناشی از هیجان باشد، حاصل بازگشت توجه سرمایهگذاران به گروهی است که همچنان از منظر دارایی و سودآوری، ظرفیتهای بنیادی قابل توجهی در اختیار دارد.

وابستگی محدود به بدهی

صورتهای مالی صنعت سرمایهگذاری نیز تصویری نسبتاً باثبات از وضعیت این گروه ارائه میدهد. مجموع داراییهای صنعت به حدود ۱۷ هزار و ۷۰۸ هزار میلیارد تومان رسیده است؛ رقمی که این صنعت را در زمره بزرگترین مالکان دارایی در بورس تهران قرار میدهد. در مقابل، مجموع بدهیهای صنعت حدود ۴ هزار و ۵۵۹ هزار میلیارد تومان برآورد میشود.

این ارقام نشان میدهد نسبت بدهی به دارایی در صنعت سرمایهگذاری حدود ۲۶ درصد است. سطحی که در مقایسه با بسیاری از صنایع دیگر، نشانه ساختار مالی سالم و اتکای محدود به استقراض محسوب میشود. از سوی دیگر، حقوق صاحبان سهام این صنعت به بیش از ۱۳ هزار و ۱۴۸ هزار میلیارد تومان رسیده که معادل حدود ۷۴ درصد کل داراییهاست. چنین نسبتی بیانگر آن است که بخش عمده ثروت موجود در این صنعت متعلق به سهامداران است و نه طلبکاران.

نشانه¬های خلق ثروت در سالهای گذشته

یکی از اعداد قابل توجه در صورتهای مالی این صنعت، سود انباشته ۴ هزار و ۱۲۱ هزار میلیارد تومانی آن است. سود انباشته در واقع سودی است که طی سالهای گذشته ایجاد شده اما میان سهامداران توزیع نشده و در شرکت باقی مانده است. حجم بالای این رقم نشان میدهد شرکتهای سرمایهگذاری در سالهای گذشته توانستهاند بخش قابل توجهی از سودآوری خود را حفظ و به سرمایه درونی تبدیل کنند؛ موضوعی که از منظر بنیادی، نشانهای از توانایی خلق ثروت و تقویت ارزش ذاتی شرکتها به شمار میرود.

موتور سودسازی صنعت همچنان روشن است

بررسی عملکرد سودآوری صنعت نیز تصویر مثبتی ارائه میدهد. مجموع درآمد شرکتهای این گروه در دوازده ماه گذشته به حدود ۴ هزار و ۹۰۴ هزار میلیارد تومان رسیده، در حالی که سود خالص آنها از مرز ۵ هزار و ۴۶۴ هزار میلیارد تومان عبور کرده است. اگرچه در صنایع عملیاتی چنین نسبتی غیرعادی به نظر میرسد، اما در شرکتهای سرمایهگذاری به دلیل درآمدهای حاصل از سود سهام، فروش سرمایهگذاریها و مدیریت پرتفوی، پدیدهای قابل انتظار محسوب میشود.

در آخرین فصل مالی نیز صنعت حدود ۹۰۱ هزار میلیارد تومان درآمد و بیش از ۱ هزار و ۵۸۲ هزار میلیارد تومان سود خالص ثبت کرده است. به بیان دیگر، نزدیک به ۲۹ درصد سود دوازدهماهه صنعت تنها در یک فصل محقق شده است؛ موضوعی که نشان میدهد موتور سودسازی این گروه همچنان فعال است و نشانهای از افت محسوس در عملکرد مالی آن مشاهده نمیشود.

مجموع دادههای بازار و صورتهای مالی نشان میدهد صنعت سرمایهگذاری در شرایط فعلی از دو مزیت مهم برخوردار است؛ نخست برخورداری از داراییهای گسترده، ترازنامهای کمریسک و سودآوری قابل توجه و دوم معامله شدن در سطوحی پایینتر از ارزش خالص داراییها. به همین دلیل، رشد اخیر قیمت سهام این گروه را نمیتوان صرفاً نتیجه هیجان بازار دانست. هرچند برای قضاوت نهایی درباره ارزندگی این صنعت باید کیفیت سودها و پایداری درآمدهای سرمایهگذاری نیز بررسی شود، اما دادههای موجود نشان میدهد صنعت سرمایهگذاری همچنان یکی از مهمترین و بنیادیترین بازیگران بورس تهران محسوب میشود و هنوز تمام ارزش آن را در قیمت سهام منعکس نکرده است.