به گزارش دنیای بورس به نقل از دنیایاقتصاد، در میانه تشدید نااطمینانیهای ناشی از تداوم درگیری نظامی میان ایران و ائتلاف آمریکایی - صهیونی و توقف طولانیمدت معاملات بازار سهام، نقشه جریان نقدینگی در بازارهای مالی دستخوش تغییر معناداری شده است. دادهها نشان میدهد سرمایهگذاران حقیقی با فاصله گرفتن از داراییهای پرریسک، به طور گسترده به سمت صندوقهای درآمد ثابت حرکت کردهاند؛ به طوری که طی ۱۶ روز معاملاتی اخیر، بیش از ۱۳ هزارمیلیارد تومان پول وارد این صندوقها شده است. در مقابل، صندوقهای طلا با وجود رشد قیمتهای جهانی، همچنان با خروج سنگین نقدینگی و شکلگیری حباب منفی در عمده نمادها مواجهاند؛ پدیدهای که از غلبه رفتارهای احتیاطی و ترجیح نقدشوندگی حکایت دارد. در این میان، صندوقهای نقره نیز مسیری متفاوت را تجربه کرده و با ورود تدریجی پول حقیقی همراه شدهاند. برآیند این تحولات، تصویری روشن از تغییر ترجیحات سرمایهگذاران در شرایط بحران ارائه میدهد؛ جایی که بقا و نقدشوندگی، بر بازدهی پیشی گرفته است.

صندوقهای درآمد ثابت

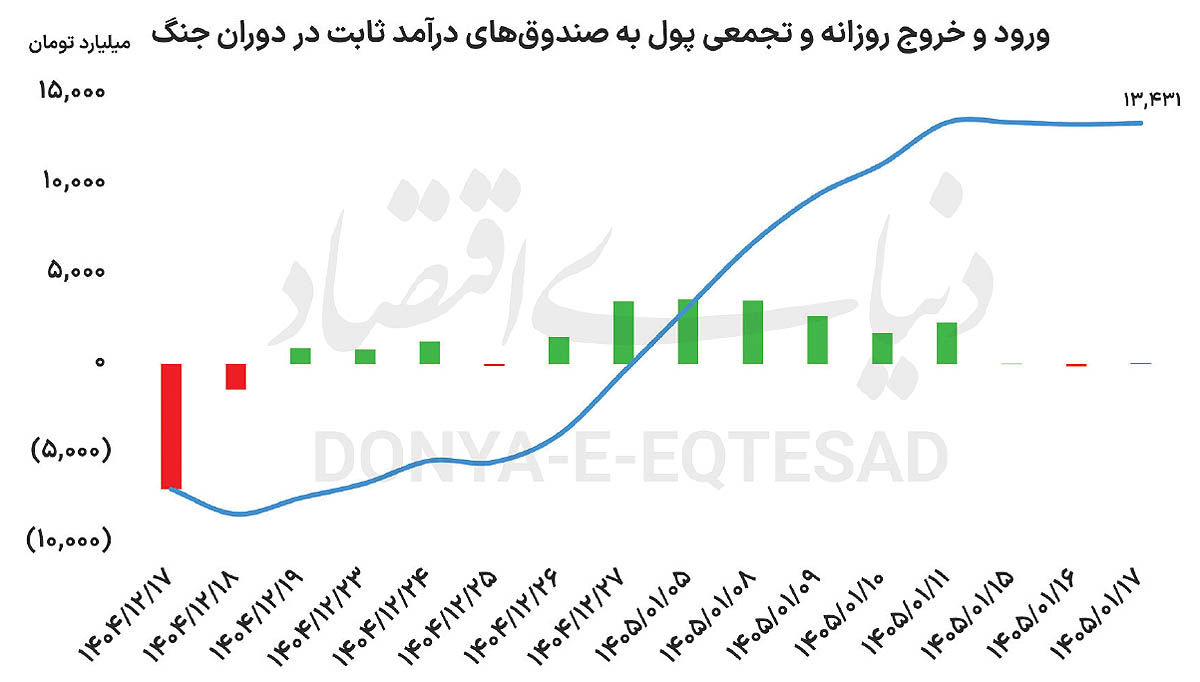

روند ورود پول حقیقی به صندوقهای درآمد ثابت که در روز یکشنبه و پس از ۸ روز معاملاتی متوالی قطع شده بود؛ مجددا در معاملات روز گذشته از سر گرفته شد و این صندوقها با ورود پول حقیقی همراه شدند. ماحصل معامله ۱۷ هزار و ۷۵۱میلیارد تومان واحد صندوق درآمد ثابت، ورود ۷۳میلیارد تومان پول حقیقی از گردونه معاملات این صندوقها بود. صندوقهای درآمد ثابت در روز دوشنبه، شانزدهمین روز معاملاتی خود را در دوران جنگ تجربه کردند؛ در این ۱۶ روز، ۱۳ هزار و ۴۳۱میلیارد تومان پول حقیقی وارد صندوقهای درآمد ثابت شده است. تداوم درگیری نظامی میان ایران و ائتلاف آمریکایی - اسرائیلی که از نهم اسفند ۱۴۰۳ آغاز شده، فضای نااطمینانی شدیدی را بر کلیت اقتصاد حاکم کرده است. در چنین شرایطی، توقف معاملات بازار سهام بهعنوان یک اقدام احتیاطی، اگرچه از تشدید هیجانات جلوگیری کرده، اما به طور همزمان موجب تغییر مسیر جریان نقدینگی در بازارهای مالی شده است.

یکی از مهمترین نشانههای این تغییر، ورود حدود ۱۳ هزار و ۴۳۱میلیارد تومان پول حقیقی به صندوقهای درآمد ثابت در مدت اخیر است؛ پدیدهای که میتوان آن را با اتکا به اصول علم مالی به خوبی تبیین کرد. در گام نخست، باید به مفهوم ریسک سیستماتیک اشاره کرد. تنشهای ژئوپلیتیک و احتمال گسترش درگیری، مصداق بارز ریسکهایی هستند که کل بازار را تحت تاثیر قرار میدهند و امکان حذف آنها از طریق تنوعبخشی وجود ندارد. در چنین فضایی، سرمایهگذاران عقلایی بر اساس نظریه انتخاب پرتفوی ترجیح میدهند وزن داراییهای پرریسک خود را کاهش دهند و به سمت داراییهایی با درآمد ثابت و نوسان کمتر حرکت کنند. از سوی دیگر، گریز از ریسک، به عنوان یکی از فروض بنیادین رفتار سرمایهگذاران، در این مقطع تشدید شده است. وقتی افق پیشبینیپذیری کاهش مییابد، مطلوبیت مورد انتظار از سرمایهگذاری در سهام افت میکند. در نتیجه، حتی بازدهیهای بالقوه بالاتر نیز نمیتوانند سرمایهگذاران را برای پذیرش ریسکهای بالا ترغیب کنند. اینجاست که صندوقهای درآمد ثابت، به دلیل ارائه بازدهی نسبتا باثبات، به پناهگاه امن نقدینگی تبدیل میشوند.

نکته مهم دیگر، ارزش زمانی پول و ترجیح نقدشوندگی است. در شرایط بحرانی، سرمایهگذاران تمایل دارند داراییهایی در اختیار داشته باشند که هم جریان نقدی قابل اتکا ایجاد کند و هم در صورت نیاز، امکان خروج سریع از آن وجود داشته باشد. صندوقهای درآمد ثابت با ترکیب داراییهایی نظیر اوراق بدهی دولتی و سپردههای بانکی، این دو ویژگی را تا حد زیادی تامین میکنند. همچنین، بسته بودن بازار سهام عملا گزینههای سرمایهگذاری پرریسک را محدود کرده است. در غیاب امکان معامله در بورس، جریان نقدینگی به سمت ابزارهای در دسترستر و کمریسکتر هدایت میشود. این موضوع را میتوان در چارچوب رفتار تودهوار نیز تحلیل کرد؛ جایی که مشاهده ورود پول به یک طبقه از دارایی، خود به عاملی برای تقویت همان روند تبدیل میشود.

در مجموع، ترکیب نااطمینانیهای کلان، افزایش ریسک سیستماتیک، تشدید رفتارهای ریسکگریز و محدودیتهای نهادی بازار، همگی دست به دست هم دادهاند تا صندوقهای درآمد ثابت به مقصد اصلی سرمایههای خرد در این دوره تبدیل شوند؛ روندی که تا زمان بازگشت ثبات نسبی به فضای سیاسی و اقتصادی، تداوم آن دور از انتظار نخواهد بود.

صندوقهای طلا

بهای اونس طلا در بازار جهانی، معاملات نخستین روز از هفته را با رشد آغاز کرد و به ۴ هزار و ۷۰۰ دلار رسید. رشد بهای اونس طلا، موجبات سبزپوشی صندوقهای طلا را در روز دوشنبه فراهم کرد. خروج پول از صندوقهای طلا نیز همچنان تداوم دارد و این صندوقها برای دوازدهمین روز متوالی با خروج پول حقیقی همراه شدند. ماحصل معامله ۴ هزار و ۵۰۶میلیارد تومان واحد صندوق طلا میان سرمایهگذاران، خروج ۵۰۵میلیارد تومان پول حقیقی از ۳۰ صندوق طلای حاضر در بازار بود. در ۱۲ روز معاملاتی که صندوقهای طلا در دوران جنگ فعال بودهاند؛ حدود ۱۰ هزار و ۳۵۱میلیارد تومان پول حقیقی از این صندوقها خارج شده است. در پایان معاملات روز گذشته، از مجموع ۳۰ صندوق طلای حاضر در بازار، همچنان ۲۵ صندوق دارای حباب منفی بودند و تنها ۵ صندوق حباب مثبت ناچیزی داشتند. این موضوع، همچنان فشار عرضه را در معاملات صندوقهای طلا یادآور میشود. بررسی قیمتهای بازار فیزیکی طلا و سکه در سایت اتحادیه طلا و جواهر تهران نیز از افزایش اندک قیمتها حکایت دارد.

در روز گذشته، قیمت هر گرم طلای ۱۸ عیار به ۱۸میلیون و ۱۰۰ هزار تومان رسید. سکه امامی ۱۸۵میلیون تومان قیمتگذاری شد و نیمسکه و ربعسکه نیز به ترتیب در قیمتهای ۹۹میلیون تومان و ۵۷میلیون تومان مورد معامله قرار گرفتند. در شرایطی که ریسکهای سیستماتیک به واسطه جنگ به اوج رسیده، رفتار سرمایهگذاران در بازار صندوقهای طلا وارد فاز متفاوتی شده است. همان طور که عنوان شد؛ دادهها نشانگر این نکته است که از میان ۳۰ صندوق طلای فعال در بازار، ۲۵ صندوق با حباب منفی و تنها ۵ صندوق با حباب مثبت معامله میشوند؛ وضعیتی که در نگاه نخست شاید با ماهیت دارایی امن طلا در تناقض به نظر برسد، اما در چارچوب علم مالی قابل تبیین است. در چنین شرایطی، ترجیح نقدشوندگی به یکی از مهمترین محرکهای رفتاری سرمایهگذاران تبدیل میشود. بر اساس این اصل، در دورههای بحران، سرمایهگذاران بیش از آن که به بازدهی بالقوه داراییها توجه کنند، به قابلیت تبدیل سریع آنها به وجه نقد اهمیت میدهند. از اینرو، حتی داراییهایی مانند صندوقهای طلا که ذاتا به عنوان پناهگاه امن شناخته میشوند، ممکن است با فشار فروش مواجه شوند. از سوی دیگر، سوگیری زیانگریزی نیز نقش مهمی ایفا میکند. سرمایهگذاران در فضای نااطمینانی شدید، تمایل دارند از زیانهای احتمالی آتی اجتناب کنند، حتی اگر این تصمیم به معنای پذیرش زیان قطعی در زمان حال باشد.

همین موضوع باعث میشود واحدهای صندوقهای طلا در قیمتهایی کمتر از ارزش ذاتی به فروش برسند و حباب منفی شکل گیرد. در کنار این موارد، فروش هیجانی و رفتارهای تودهوار نیز به تشدید این وضعیت دامن میزند. وقتی بخشی از فعالان بازار اقدام به فروش میکنند، سایر سرمایهگذاران نیز با مشاهده این روند، برای جلوگیری از زیان بیشتر، به این موج میپیوندند. نتیجه این چرخه، فاصله گرفتن قیمت بازار از ارزش ذاتی و گسترش حباب منفی در اکثر صندوقها است. در مقابل، وجود حباب مثبت در تعداد محدودی از صندوقها را میتوان به تمرکز تقاضا روی نمادهای خاص، محدودیتهای نقدشوندگی یا انتظارات متفاوت سرمایهگذاران نسبت داد. در مجموع، آنچه در این بازار مشاهده میشود، بازتابی از غلبه نااطمینانی و رفتارهای احتیاطی بر منطق ارزشگذاری در شرایط جنگی است.

صندوقهای نقره

صندوقهای نقره در روز گذشته برای هشتمین روز متوالی با ورود پول حقیقی همراه شدند. روز گذشته، حدود ۱۴۴میلیارد تومان واحد صندوق نقره معامله شد و در نتیجه، ۳۸میلیارد تومان پول حقیقی وارد صندوقهای نقره شد. با وجود ورود پول به این صندوقها در روزهای اخیر، اما همچنان خالص تغییر مالکیت حقیقی در صندوقهای نقره منفی است و این موضوع به خروج سنگین ۷۵۳میلیارد تومانی پول حقیقی از این صندوقها در روز نخست بازگشایی در دوران جنگ مرتبط است. برخلاف صندوقهای طلا، در پایان معاملات روز گذشته، هر ۴ صندوق نقره حاضر در بازار حباب مثبت داشتند.

نقش ریسک سیستماتیک در تغییر مسیر سرمایهگذاران؛

غلبه رفتار احتیاطی بر بازارها

روند ورود پول حقیقی به صندوقهای درآمد ثابت که در روز یکشنبه و پس از ۸ روز معاملاتی متوالی قطع شده بود؛ مجددا در معاملات روز گذشته از سر گرفته شد و این صندوقها با ورود پول حقیقی همراه شدند.