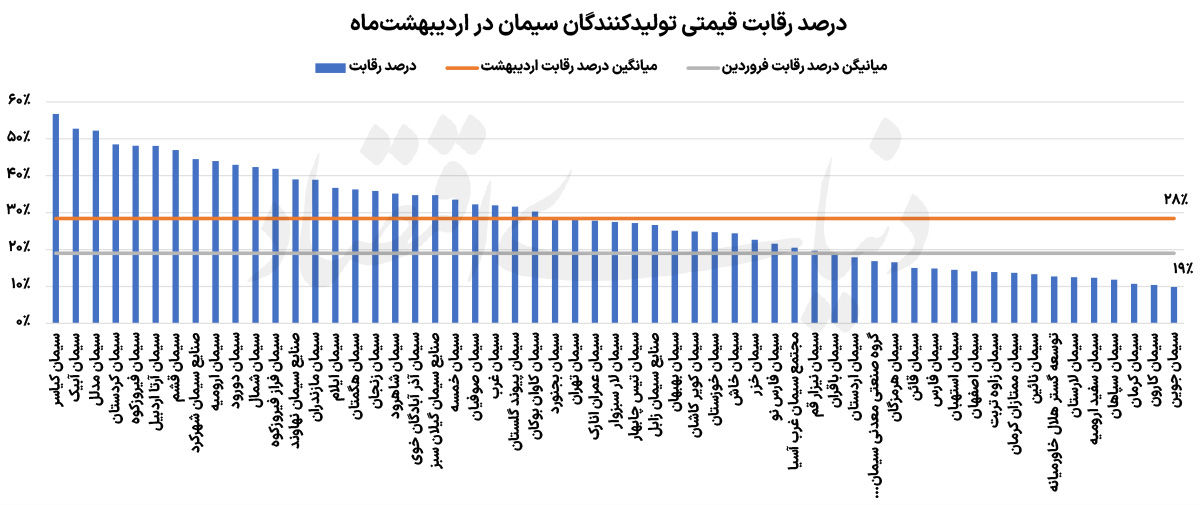

به گزارش دنیای بورس به نقل از دنیای اقتصاد، بازار سیمان ایران در هفتههای اخیر یکی از پیچیدهترین و پرنوسانترین دورههای خود را تجربه کرده است؛ دورهای که همزمانی آن با تحولات ژئوپلیتیک، اختلال در زنجیرههای تامین، تغییر رفتار مصرفکنندگان و در نهایت اعلام آتشبس، باعث شد سمت تقاضا و عرضه بهطور همزمان دستخوش تغییرات معناداری شوند. بررسی دادههای معاملات تالار فیزیکی بورس کالای ایران نشان میدهد در حالیکه فروردینماه با نوعی رکود انتظاری و عقبنشینی خریداران همراه بود، در اردیبهشت بازار با جهش ناگهانی در تقاضا و افزایش محسوس رقابت قیمتی مواجه شده است؛ رقابت قیمتی، نسبت میانگین قیمت سیمان به قیمت پایه عرضه آن است . بهویژه در میان شرکتهای سیمانی مستقر در اطراف تهران که به مرکز ثقل مصرف تبدیل شدهاند.

سایه نااطمینانی فروردینماه

فروردین را میتوان ماه «تعلیق تصمیمگیری» در بازار سیمان توصیف کرد. در این بازه، فضای کلی اقتصاد تحتتاثیر تنشهای سیاسی و نگرانی از گسترش درگیریها قرار داشت. این شرایط باعث شد بسیاری از پروژههای عمرانی، ساختمانی و حتی پروژههای زیرساختی با احتیاط پیش بروند یا به طور موقت، متوقف شوند. پیمانکاران و خریداران عمده ترجیح دادند موجودی انبار خود را مصرف کنند و از ورود به خریدهای جدید اجتناب کنند. در چنین فضایی، تقاضای موثر بهشدت کاهش یافت و این موضوع بهوضوح در معاملات بورس کالا قابل مشاهده بود. عرضهها بدون رقابت سنگین یا با رقابت بسیار کم انجام میشد و در برخی موارد حتی با مازاد عرضه نسبت به تقاضا مواجه بودیم. میانگین درصد رقابت در این ماه در حدود ۱۹ درصد ثبت شد که بهطور محسوسی پایینتر از سطح معمول بازار است. از سوی دیگر، اختلال در حملونقل، افزایش هزینههای لجستیک و نگرانی از کمبود سوخت یا انرژی نیز مزید بر علت شد تا تولیدکنندگان و مصرفکنندگان هر دو با احتیاط بیشتری عمل کنند. در مجموع، فروردین را باید دورهای دانست که در آن ریسک نقش اصلی بازار سیمان را ایفا میکرد.

جرقه بازگشت تقاضا

با اعلام آتشبس و کاهش نسبی تنشها، فضای روانی بازار بهسرعت تغییر کرد. پروژههایی که پیشتر متوقف یا کند شده بودند، به جریان بازگشتند و تقاضای انباشتهشده وارد بازار شد. این تقاضا که در طول چند هفته شکل گرفته بود، بهصورت فشرده و ناگهانی در اردیبهشت خود را نشان داد. این تغییر، نقطه عطفی در بازار سیمان بود. خریداران که پیشتر در موقعیت انتظار برای ادامه یا توقف جنگ میان ایران و آمریکا قرار داشتند، حالا برای تامین نیازهای خود رقابت میکنند. همین موضوع باعث شد میانگین درصد رقابت در معاملات حدود ۲۸ درصد افزایش یابد؛ رشدی نزدیک به ۱۰ واحد درصدکه نشاندهنده تغییر فاز بازار از رکود به رونق است. این افزایش صرفا ناشی از رشد طبیعی تقاضا نبود، بلکه ترکیبی از تقاضای واقعی و تقاضای انباشته است که از دورههای قبل وجود داشته و در اردیبهشتماه تخلیه شده است.

موتور محرک بازار سیمان

در میان تمام مناطق کشور، تهران و حومه آن بیشترین تاثیر را در شکلدهی به روند بازار داشتهاند. حجم بالای پروژههای ساختمانی، نیاز به بازسازی زیرساختها به دلیل حجم بیشتر خسارات در تهران در مقایسه با شهرهای دیگر و تمرکز جمعیتی، باعث شده این منطقه به بزرگترین مصرفکننده سیمان تبدیل شود. شرکتهای سیمانی مستقر در اطراف تهران مانند سیمان آبیک، تهران، فیروزکوه، شمال، ساوه و تا حدی سیمان شرق و ری، در خط مقدم این تحولات قرار داشتهاند. دادههای نمودار نشان میدهد که درصد رقابت در بسیاری از این شرکتها بهطور قابلتوجهی بالاتر از میانگین ۲۸ درصدی اردیبهشت بوده و در برخی موارد حتی به سطوح ۴۰ تا بیش از ۵۰ درصد رسیده است. این موضوع نشان میدهد که تقاضا در تهران به طرز قابلتوجهی افزایش یافته است. البته این تقاضا در رقابت قیمتی به وضوح خود را نشان داده است. همچنین با توجه به اهمیت و صرفه اقتصادی حمل سیمان و تعداد حملات بیشتر دشمن به تهران تمرکز باید روی سیمانیهای اطراف تهران یا شهرهای اطراف آن باشد. در واقع، نزدیکی جغرافیایی در این مقطع به یک مزیت رقابتی تعیینکننده تبدیل شده است.

رقابت در اطراف تهران

چند عامل در تقاضای بازار تهران اثرگذار بوده است. نخست، حجم بالای تقاضای واقعی در تهران است که بهدلیل بازسازی و تداوم پروژههای ساختمانی ایجاد شده است. دوم، محدودیت در حملونقل بیناستانی که باعث میشود تامین از فواصل دورتر با هزینه و ریسک بیشتری همراه باشد. سوم، سرعت بالای مصرف که خریداران را مجبور میکند بهصورت مستمر و فوری خرید کنند. این عوامل باعث شدهاند خریداران حاضر باشند برای تضمین تامین کالا، رقابت بیشتری انجام دهند. در نتیجه، شرکتهای نزدیک به تهران با فشار تقاضای بیشتری مواجه شدهاند و این موضوع در درصد رقابت آنها منعکس شده است. در حالیکه تمرکز تحلیلها بر سمت تقاضاست، نباید از نقش محدودیتهای عرضه غافل شد. در دوره تنش، برخی کارخانهها با مشکلاتی در تامین انرژی، قطعی برق، محدودیت سوخت و اختلال در زنجیره تامین مواجه بودند. همچنین حملونقل جادهای نیز با چالشهایی روبهرو بود.

این مسائل باعث شد ظرفیت تولید بهطور کامل فعال نباشد. بنابراین، وقتی تقاضا در اردیبهشت افزایش یافت، عرضه نتوانست همگام با آن رشد کند. این عدم توازن، بهویژه در مناطق پرتقاضا، به افزایش رقابت قیمتی منجر شد.یکی از نقاط قوت تحلیل این دوره، وجود دادههای شفاف از بورس کالاست. درصد رقابت بهعنوان یکی از شاخصهای کلیدی، بهخوبی نشان میدهد که فشار تقاضا در کدام بخشها بیشتر است. افزایش میانگین رقابت از ۱۹ به ۲۸ درصد، در کنار ثبت اعداد بالاتر برای برخی شرکتها، تصویری دقیق از شدت تغییرات ارائه میدهد. این دادهها نشان میدهند که بازار نهتنها از رکود خارج شده، بلکه وارد فاز رقابتی شده است. در کنار عوامل واقعی، انتظارات تورمی نیز نقش مهمی در رفتار خریداران داشته است. در شرایطی که اقتصاد با شوکهای سیاسی مواجه میشود، بسیاری از فعالان بازار انتظار افزایش قیمتها را دارند.

این انتظار باعث میشود خریدها جلو بیفتد و تقاضا در کوتاهمدت افزایش یابد. پیمانکاران تلاش کردهاند نیازهای آینده خود را در قیمتهای فعلی تامین کنند، که این موضوع به افزایش رقابت دامن زده است.یکی از نتایج مهم این تحولات، شکلگیری نوعی دوگانگی در بازار سیمان است. در حالیکه شرکتهای اطراف تهران با رقابتهای شدید و تقاضای بالا مواجه هستند، بسیاری از کارخانههای دورتر شرایطی آرامتر دارند.این شکاف نشان میدهد که بازار سیمان در شرایط فعلی بیش از گذشته به موقعیت جغرافیایی وابسته شده است. به بیان دیگر، همه تولیدکنندگان به یک اندازه از رونق تقاضا بهرهمند نشدهاند. افزایش رقابت قیمتی در بازار سیمان میتواند پیامدهای مهمی برای صنعت ساختوساز داشته باشد. از یک سو، افزایش قیمتها میتواند هزینه پروژهها را بالا ببرد و حاشیه سود پیمانکاران را کاهش دهد. از سوی دیگر، کمبود یا سختی تامین سیمان میتواند باعث تاخیر در اجرای پروژهها شود. در کوتاهمدت، انتظار میرود بازار همچنان تحتتاثیر تقاضای بالا باقی بماند. پروژههای بازسازی و عمرانی بهویژه در تهران ادامه خواهند داشت و این موضوع به حفظ سطح بالای تقاضا کمک میکند.

در میانمدت، اگر شرایط سیاسی تثبیت شود و محدودیتهای تولید برطرف شود، احتمال افزایش عرضه و کاهش تدریجی رقابت وجود دارد. با این حال، اگر هرگونه اختلال جدیدی در عرضه یا حملونقل ایجاد شود، بازار میتواند دوباره وارد فاز پرنوسان شود. بازار سیمان ایران در فاصله فروردین تا اردیبهشت، یک تغییر ساختاری را تجربه کرده است. از بازاری کمتحرک با میانگین رقابت ۱۹ درصد، به بازاری پر تقاضا با میانگین ۲۸ درصد رسیدهایم. در این میان، شرکتهای سیمانی اطراف تهران با ثبت رقابتهایی فراتر از میانگین، به کانون اصلی این تحولات تبدیل شدهاند. این وضعیت نشان میدهد که ترکیب عوامل سیاسی، اقتصادی و جغرافیایی میتواند بهسرعت تعادل بازار را تغییر دهد. آینده بازار، بیش از هر چیز، به توانایی عرضه در پاسخ به این تقاضای فشرده بستگی دارد؛ عاملی که تعیین خواهد کرد آیا تب داغ رقابت در بازار سیمان فروکش میکند یا همچنان ادامه خواهد داشت.