دنیای بورس: عملکرد 12 ماهه کاغذ پارس منتشر شد. انتظارات از سودآوری این شرکت برای سال مالی منتهی به آبان 97 فراتر از سود محققشده در کاغذ پارس بود. در آخرین اجماع تحلیلگران بورسی حد پایین پیشبینی سود حدود 85 تومان بود و 13 شرکتکننده در اجماع میانگین 103 تومانی را برای سال مالی گذشته پیشبینی کرده بودند.

در آخرین پیشبینی «دنیای بورس» از کاغذ پارس نیز در تاریخ یک مهر به انتظار برای ساخت سود حدود 113 تومانی برای سال مالی گذشته اشاره شد. با این حال در این گزارش با عنوان «جدال ارزندگی چکاپا با ابهامات موجود»، به نکات جالب توجهی اشاره شده بود. همانطور که در این گزارش ذکر شد نمیتوان تا انتشار عملکرد دورهای سال مالی 97 در خصوص سودآوری این شرکت اظهارنظر دقیقی داشت. علت این موضوع نیز رویه نامشخص هزینهها به خصوص در بخش تامین ماده اولیه است.

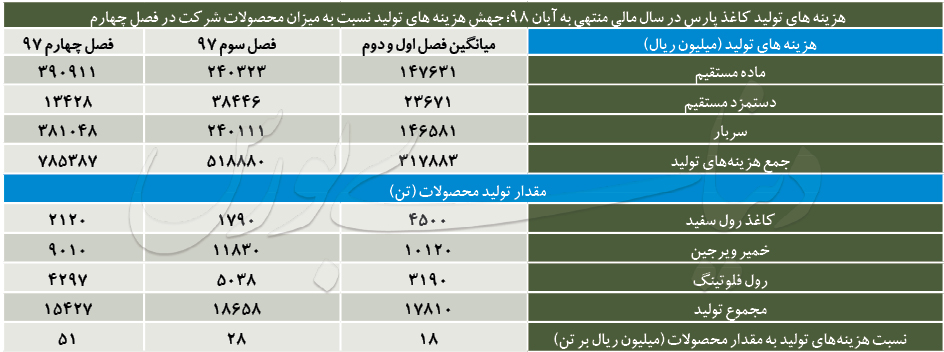

حال در بررسی صورتهای مالی 12 ماهه اثرات جهش ماده اولیه کاملا مشهود است. در جدول زیر ریز هزینههای تولید این شرکت برای جهار فصل سال مالی گذشته آورده شده است. افزایش محسوس هزینه تولید به ازای هر تن محصول میتواند بر شدت نگرانیها در خصوص عملکرد سال مالی 98 بیافزاید. انتظار برای همراهی هزینههای ماده اولیه با تورم حاکم بر کشور وجود داشت اما شدت اثر این موضوع در فصل پایانی سال مالی گذشته بسیار پررنگ است. در این خصوص در حالیکه به ازای هر تن تولید در فصل سوم (دوره سهماهه منتهی به خرداد) 13 میلیون ریال ماده مستقیم مصرف شده است، این عدد برای فصل چهارم (دوره سهماهه منتهی به آبان) به 25 میلیون ریال رسیده است؛ رشد بیش از 90 درصدی.

البته رشد هزینههای تولید تنها به ماده مستقیم محدود نمیشود و در بخش سربار نیز رشد محسوس را شاهد هستیم. در این خصوص هزینه تولید در فصل جهارم نسبت به فصل سوم نیز رشد بیش از 90 درصدی را نشان میدهد. در این خصوص نکته عجیب وضعیت مبهم جهش هزینههای تولید است.

جهش سرفصل «سایر»!

یکی از مشکلاتی که صورتهای مالی حسابرسینشده این شرکت برای سال مالی گذشته دارا است ارائه بخش اعظمی از هزینهها در بخش «سایر» است. برای مثال در بخش ماده مستقیم مصرفی سرفصلی تحت عنوان سایر هزینهها آورده شده، که رشد 100 درصدی را نسبت به میانگین سه فصل قبل نشان میدهد. نکته جالب توجه سرفصل سایر هزینهها ذیل ماده مستقیم مصرفی تا 56 درصد کل هزینه ماده مصرفی مستقیم را شامل میشود.

در هزینههای سربار نیز، در سرفصل سایر هزینهها شاهد رشد نزدیک به 200 درصدی هزینههای زیرمجموعه سربار نسبت به میانگین سه فصل قبل هستیم. سرفصل «سایر» ذیل هزینههای سربار سال مالی گذشته نیز سهم حدود 50 درصدی را دارا است.

وقتی سرفصلی از هزینهها وجود دارند که تا بیش از نیمی از کل هزینه را شامل میشوند، استفاده از سرفصل سایر و بدون ذکر جزئیات چندان رویه مناسبی نیست و بر دشت ابهامات میافزاید.

اثرپذیری منفی عملکرد 98 از فصل چهارم 97

اگر هزینههای فصل 4 برای سال مالی 98 در نظر گرفته شود و فرض بر تکرار رویه تولید و فروش سال 97 باشد سود انتظاری شرکت به صورت چشمگیری نسبت به انتظارات کاهش مییابد. این موضوع البته چندان دور از انتظار نیست و گرچه برخی از طرحهای شرکت در آستانه راهاندازی هستند و میتوانند اثر مثبت بر درآمدهای عملیاتی شرکت داشته باشند اما در شرایط کنونی با فرض وضعیت تولیدی سال مالی گذشته نباید سود بیش از 85 تومانی را برای سال مالی آینده «چکاپا» انتظار داشت؛ این در حالی است که در آخرین اجماع تحلیلگران بورسی میانگین سود 174 تومانی به ازای هر سهم توسط 13 مشارکتکننده مورد تایید بود. به این ترتیب نسبت قیمت به درآمد حدود 7 واحدی برای این شرکت و فاصله انتظارات سودآوری 98 نسبت به سناریو محتمل تا حدودی از سبقت انتظارات نسبت به واقعیتهای موجود حکایت دارد.

در انتظار عملکرد آذر کاغذ پارس

یکی از موارد دیگری که در صورتهای مالی این شرکت به چشم میخورد نرخ تسعیر دلار بیش از 12 هزار و 400 تومانی در بخش منابع ارزی در سال مالی گذشته است. اگر این اعداد مبنای محاسبه باشد و شرکت مطالبات ارزی داشته باشد، با توجه به افت نرخ دلار احتمال شناسایی زیان تسعیر ارز به دنبال الزامات حسابرسی وجود خواهد داشت. نکته دیگر اینکه اگر محصولات این شرکت بر مبنای دلار 12400 تومانی در ماههای پایانی قیمتگذاری شده باشد، پس از صعود ممتد نرخ فروش در ماههای متوالی، احتمال افت نرخ فروش مطرح میشود که میتواند فشار را بر سودآوری سال مالی منتهی به آبان 98 افزایش دهد. بر این اساس عملکرد آذر این شرکت نیز از اهمیت ویژهای برخوردار است.

در این شرایط انتظار برای وضعیت پروژهها در دست اقدام شرکت و اثرات آن بر سود عملیاتی شرکت نیز وجود دارد.