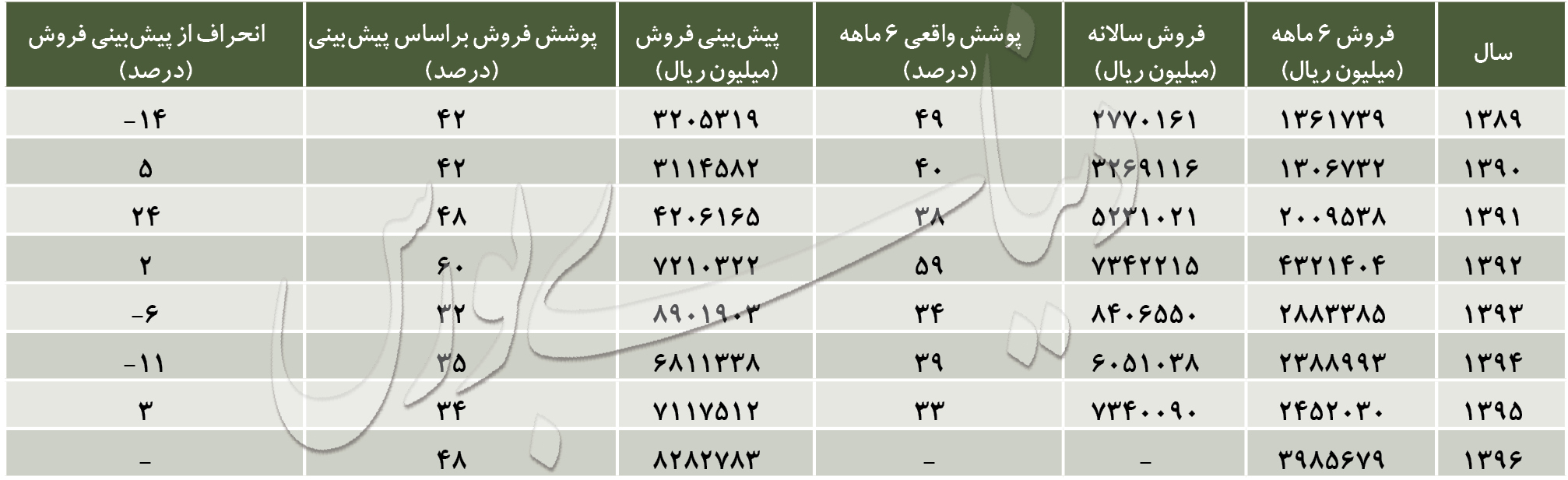

شرکت تراکتورسازی ایران از سال 89 تاکنون به جز یکسال (سال 92) در شش ماه نخست کمتر از 50 درصد از بودجه واقعی خود را پوشش داده و از این حیث میتوان به تکرار عملکرد بهتر شرکت در فصل سرد سال امیدوار بود. این اتفاق در حالی رخ میدهد که در سه سال گذشته کمتر از 40 درصد از فروش واقعی پایان سال شرکت در نیمه نخست سال محقق شدهاست و فروش امسال نسبت به پیشبینی نوعی سنتشکنی شیرین محسوب میشود. به نظر میرسد تکرار عملکرد سالهای گذشته در سال جاری میتواند منجر به ثبت تعدیل مثبت نماد «تایرا» تا پایان سال شود.

وضعیت تولید چگونه است؟

تولیدات شرکت در نیمه نخست سال در مجموع 7070 دستگاه بودهاست. براساس آخرین پیشبینی سالانه، این میزان تولید پوشش 55 درصدی تولید سالانه را تشکیل میدهد. بررسیهای بیشتر نشان میدهد دو محصول اصلی درآمدزای تراکتورسازی به نام 475 دو دیفرانسیل و 399 دو دیفرانسیل به ترتیب 55 درصد و 67 درصد از پیشبینی میزان تولید سالانه خود را در شش ماه نخست سال محقق کردهاند.

از آنجایی که شرکت دارای مازاد عایدات بر مصرف ارزی است، افزایش قیمت ارز به افزایش سودآوری این شرکت کمک خواهد کرد.

تخمین سودآوری 96

اگر شرکت بتواند مطابق عملکرد سالهای قبل رفتار فروش خود را در نیمه دوم سال تکرار کند، سهم فروش به بیش از 1100 میلیارد تومان میرسد. افزایش هزینههای عمومی، اداری و تشکیلاتی براساس بالا رفتن میزان تولید نسبت به پیشبینی شرکت در کنار افزایش هزینه مالی با فرض ثابت ماندن بقیه مفروضات در نهایت میتواند بیش از 42 تومان سود برای هر سهم «تایرا» تا پایان سال کنار بگذارد. این اتفاق زمانی رخ میدهد که شرکت علاوه بر تکرار روند سالهای گذشته امکان فروش محصولات خود را در بازار داشته باشد.

در سوی دیگر تکرار همین روند برای نیمه دوم سال سود هر سهم را به 32 تومان کاهش خواهد داد.