سیگنال نرخ اوراق به بازار

نحوه معامله و رغبت سرمایهگذاران به خرید اوراق تبعی در بازار مشتقه میتواند چشمانداز و کف انتظارات آنها از سودآوری کم ریسک یکساله را از زاویهای دیگر نشان دهد. رونق این بازار یکی از عوامل کاهش عرضههای سنگین از سوی سهامداران بزرگ و ثبات بازار با وجود نقدینگی اندک است.

از آنجایی که خریدار اوراق تبعی برای از بین بردن ریسک خود و کسب بازدهی حداقلی نیازمند خرید سهام هستند؛ فروشندگان بالقوه در بازار سرمایه با فروش آنی سهام خود و تضمین خرید در سررسید یاد شده به نوعی خریدار یا خریداران بالقوه را در بازار جذب میکنند و مانع از ریزش قیمت ناشی از عرضههای سنگین میشوند.

نقایص فعلی این اوراق چیست؟

بازار اوراق فروش تبعی در حال حاضر شاهد جابجایی عمدتا بلوکی میان سهامداران حقوقی بزرگ است و ردپای خریداران حقیقی در این معاملات کمتر دیده میشود. عدم آشنایی برخی سهامداران با این ابزار در کنار عرضه محدود و خریدار از پیش تعیین شده میتواند از اصلیترین دلایل فراگیر نشدن این اوراق در میان اهالی بورسی باشد.

از طرفی عواملی نظیر ریسک عدم تضمین خرید در قیمتهای اعلامی در تاریخ سررسید توسط شرکتهای تضمینکننده و پایین بودن بازدهی تا سررسید را نیز میتوان به عنوان عوامل بعدی برشمرد که از درجه اهمیت کمتری برخوردار است و نمیتواند به عنوان دلالی اصلی برشمرده شود.

احتمالات سررسید

از آنجایی که اوراق مذکور از نوع اروپایی هستند (امکان معامله ثانویه آنها وجود ندارد) اگر در زمان سررسید قیمت سهم در بازار بالاتر از قیمت تضمینی اوراق تبعی اختیار فروش باشد؛ استفاده از اوراق مذکور مزیتی برای دارنده سهام ندارد. (دارنده سهام میتواند سهم خود را در قیمتهای بالاتر به فروش برساند)

اما اگر قیمت سهم در زمان سررسید پایینتر از قیمت تضمین باشد، سرمایهگذار اختیار فروش را اعمال میکند و به این ترتیب در قیمتهای بالاتری نسبت به قیمت بازار فروشنده خواهد بود.

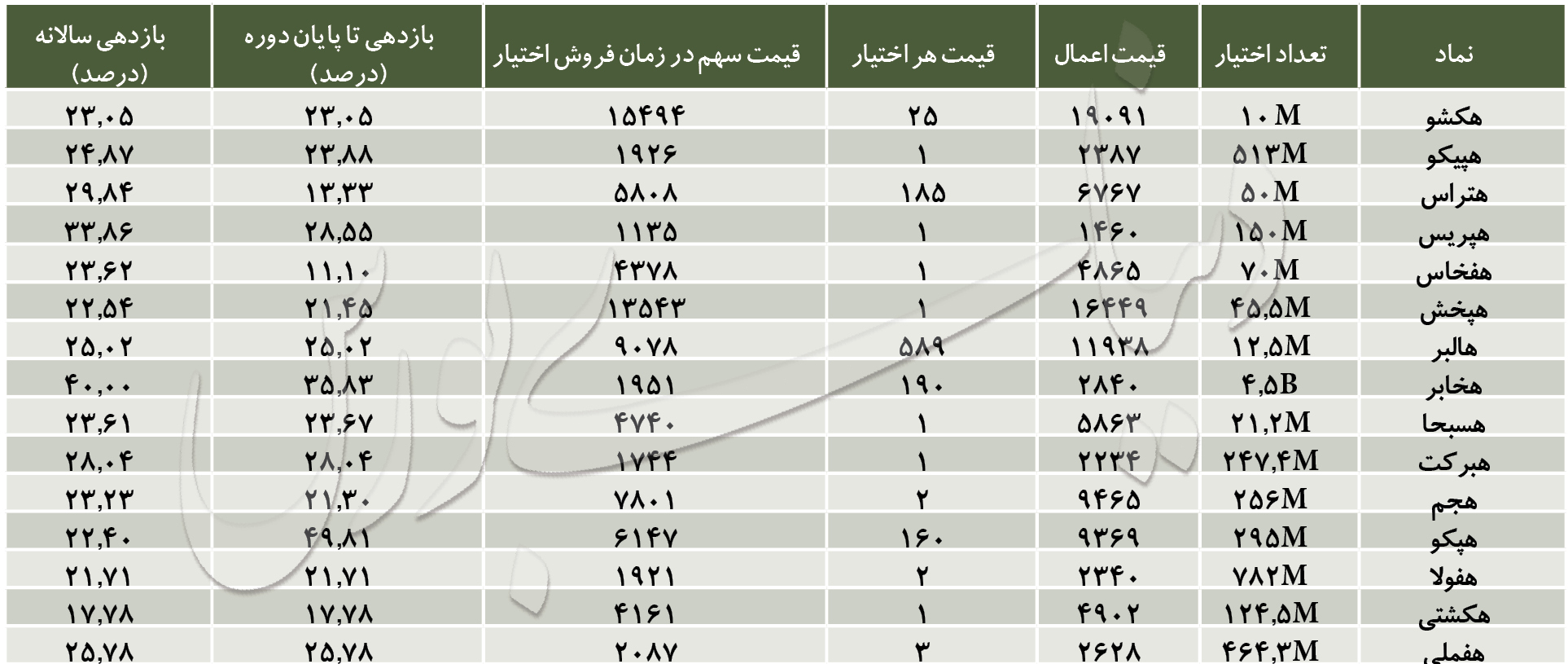

* قیمت خرید هر اختیار براساس آخرین قیمت معامله در نظر گرفته شدهاست.

** بازدهی تا پایان دوره و بازدهی موثر یکساله براساس فاصله زمانی باقیمانده از آخرین روز معامله اوراق تا زمان سررسید محاسبه شدهاست.

*** میانگین قیمت خرید اختیار فروش تبعی «اخابر» 75ریال است که با توجه به نزدیک شدن به زمان سررسید در قیمت 190ریال معامله شدهاست.