به گزارش «دنیای بورس» به نقل از دنیای اقتصاد، بازار پلیمرها وضعیت چندان جذابی ندارد. اگرچه شاهد رشد حجم عرضه و تقاضا و تقویت حجم معاملات بودیم، ولی روند نزولی قیمتها در بورس و بازار چندان هم فضای قدرتمندی برای قدرتنمایی معاملات باقی نگذاشته است. آمارهای موجود خوشبینی خاصی را به بازار تزریق نکرده و حتی میتوان به وضوح شواهدی از رکود را مشاهده کرد.

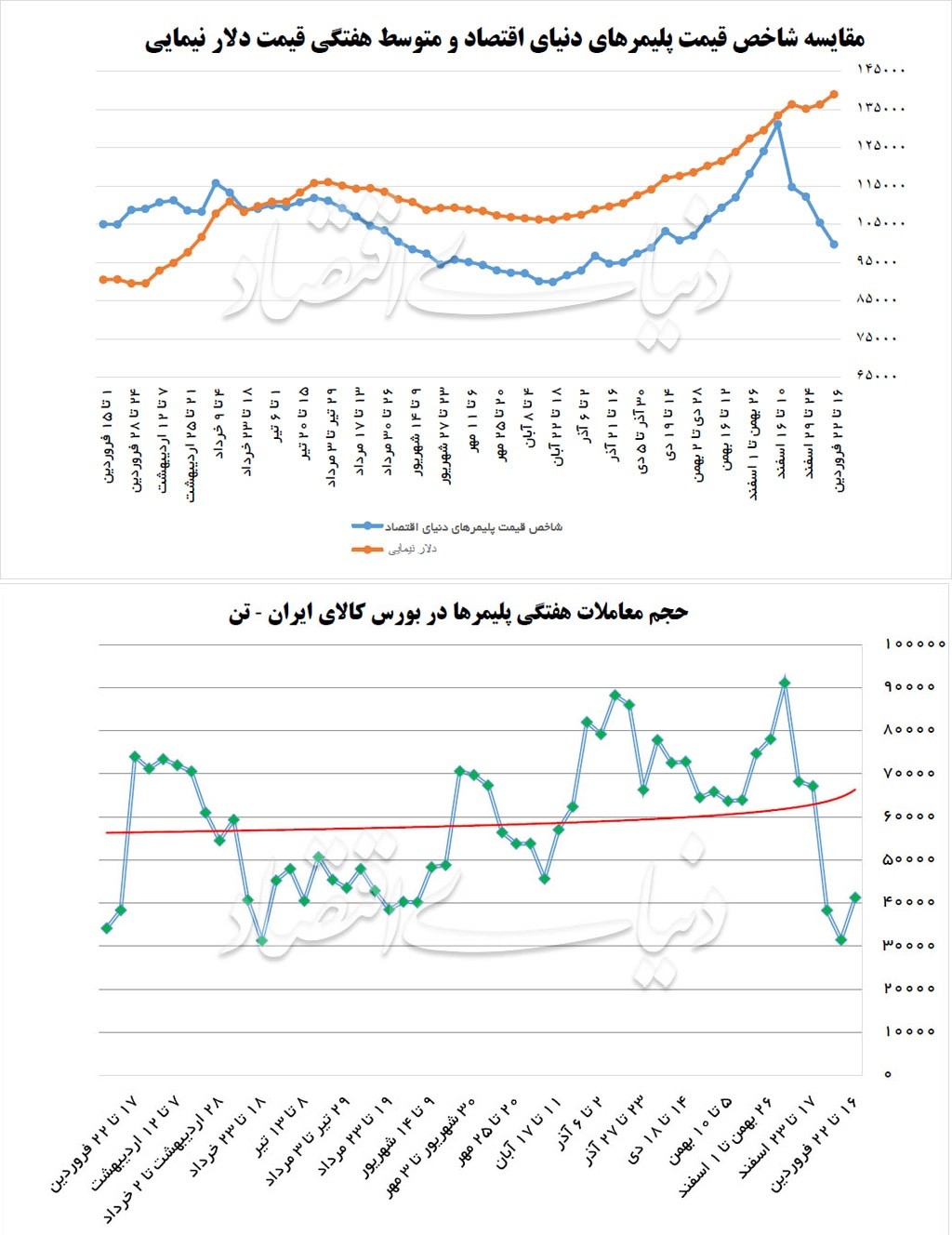

شاخص قیمت پلیمرهای «دنیایاقتصاد» در هفته گذشته با ۳۹/ ۵ درصد افت همراه شد و به ۹ هزار و ۹۷۶ تومان رسید که کمترین قیمت ثبت شده از هفته منتهی به ۱۱ دیماه سال گذشته تاکنون بهشمار میرود. این افت نرخ در شرایطی محقق شد که از پایان هفته منتهی به ۱۶ اسفندماه تاکنون یک روند نزولی نرخ را شاهد هستیم و حتی رشد بهای نیمایی ارز در هفته گذشته نیز کمکی به این جریان قیمتی نکرده است.

بهصورت دقیقتر ۲ عامل یعنی افت قیمتهای جهانی و نوسان محدود بهای نیمایی ارز موجب شد تا قیمتهای پایه در یک روند نزولی نوسان کنند آنهم در شرایطی که تا اواسط اسفندماه شاهد رقابت برای خرید بودیم ولی از آن زمان تاکنون رقابت ناچیزی ثبتشده و در روزهای اخیر معامله با قیمتهای پایه و برتری عرضه بر تقاضا اجازه رشد نرخ را نداده است.

این وضعیت اما با افزایش نسبی بهای آزاد ارز در بازار داخلی همراه بوده یعنی فاصله قیمت آزاد و نیمایی دلار در هفتههای اخیر افزایش یافته و در هفته گذشته به بیش از ۲هزارو۵۰۰ تومان رسید که بیشترین اختلاف نرخ از خردادماه تاکنون است.

انتظار داریم با افزایش فاصله قیمتی بین نرخهای آزاد و نیمایی ارز؛ تقاضا در بورسکالا با محوریت محمولههای صادراتی برای محصولات نهایی افزایش یابد ولی در شرایط فعلی که مرزهای اصلی صادراتی با رونق نقلوانتقالات محمولهها همراه نیست، این سیگنال مهم برای تحریک تقاضا هم به حاشیه رفته است.

حال در وضعیتی که ادامه روند نزولی قیمتهای جهانی در بازار پلیمرها دور از ذهن نیست و بهای نیمایی ارز هم رشد چندانی نداشته، پتانسیل افزایش نرخ خاصی برای قیمتهای پایه ایجاد نشده بنابراین بازار از مسیر دورنمای نرخ به احتمال قوی برای رشد قیمتها یا افزایش تقاضا سوختگیری نخواهد کرد، مگر آنکه در بازارهای صادراتی تغییری جدی را شاهد باشیم.

البته گذار از بحران شیوع ویروس کرونا و تبعات آن هر چقدر متعادلتر شود بازار هم به تعادل بیشتری دست پیدا میکند ولی از هماکنون نمیتوان در این خصوص اظهارنظر قاطعی داشت اما شواهد از بهبود گامبهگام اوضاع حکایت دارد؛ اگرچه بهتر است راستیآزمایی این ادعا را به اواسط و اواخر هفته موکول کنیم هرچند دادههای مطلوبی در این خصوص مخابره شده است. موضعگیریهای اخیر اوپک میتواند بهعنوان یک محرک برای بازار جهانی نفتخام تلقی شود ولی نوسان قیمتها تاکنون به اندازه مخابره اخبار از اجلاس اوپک جذاب نبوده است.

بهای نفتخام کاهش جدی داشته و این افت نرخ بر قیمت فرآوردهها و خوراک صنایع پتروشیمی تاثیرگذار بوده و تاکنون این اثر مستقیم، در قیمت پلیمرهای مورد معامله سرشکن نشده است. اگر تغییر خاصی در بازار رخ ندهد امکان تداوم افت قیمتهای جهانی محصولات پتروشیمیایی را باید در نظر گرفت. این موارد از نگاه اهالی بازار پنهان نمانده است.

رشد حجم دادوستد پلیمرها در بورسکالا

حجم دادوستد پلیمرها در بورسکالا برای هفته گذشته با رقمی نزدیک به ۱۰ هزار افزایش تن یافت که به معنی رشد ۳۱ درصدی حجم معاملات است. این رشد موجب شد تا حجم دادوستد در بورسکالا به ۴۱ هزار و ۲۵۰ تن برسد که رقم جذابی نیست ولی باز هم رشد حجم معاملات را میتوان به فال نیک گرفت. این درحالی بود که حجم عرضهها با ۵/ ۱۶ درصد رشد به ۹۰ هزار و ۸۵۰ تن رسید که رقم جذابی از مسیر عرضه بهشمار میرود.

حجم تقاضا نیز در مقایسه با هفته پیش از آن با ۵۷ درصد رشد روبهرو شد که نشان میدهد ذهنیت اهالی بازار به سمت تعادل بیشتر حرکت کرده است. البته تقاضای ثبتشده در هفته پیش رقمی نزدیک به ۵۳ هزار تن بود که در مقایسه با نیمه نخست سال قبل (۷۶ هزار تن در هفته) بهعنوان یک زمان نسبتا راکد در فعالیت بورسکالا، رقم خوبی نیست. این وضعیت درحالی به ثبت رسید که ۴/ ۴۵ درصد از عرضهها مورد دادوستد قرار گرفتند که باز هم به معنی رکود در این بازار است.

نسبت تقاضا به عرضهها در هفته گذشته نزدیک به ۵۷ درصد بود یعنی در برابر هر تن عرضه تنها ۵۷/ ۰ تن تقاضا ثبت شده است. این موارد در نهایت یک بازار راکد را ترسیم کرده که استمرار معاملات در این سطوح را به شدت خطرناک توصیف میکند و شاید موشکافی همین ارقام بتواند واقعیتهای پیدا و پنهان بازار را بیان کند.

افزایش عرضهها در شرایط فعلی طبیعی است آنهم در وضعیتی که برخی احتمال کاهش قیمتها را مدنظر قرار دادهاند.

بنابراین تلاش میکنند تا حجم بالاتری را در ارقام فعلی مورد معامله قرار دهند آنهم در شرایطی که احتمال افزایش دشواریها در صادرات وجود دارد. درخصوص تقاضا نیز شاهد رشد هستیم که آنهم بعد از روزهای نیمهتعطیل ابتدای سال چیز عجیبی نیست ولی اینکه تقاضا نسبت به ماههای قبل کاهش جدی دارد به وضوح چهره رکود را ترسیم میکند. روند نزولی قیمتها در این شرایط هم مزید بر علت شده و خرید را تنها به قدر ضرورت توجیه میکند که البته رویکرد صحیحی بهشمار میرود.

در شرایط فعلی چند واقعیت را باید در نظر گرفت؛ موجودی انبارها از مواد اولیه چندان هم بالا نیست که دلیل این ادعا را باید در حجم معاملات هفتههای اخیر جستوجو کرد. از طرف دیگر فعالیت واحدهای تولیدی مصرفکننده این مواد اولیه هم اگر نگوییم متوقف شده، اما کاهش جدی داشته است. خبری هم در فاز تقاضا نیست و به جز چند گروه کالایی محدود، اغلب بازارهای صنایع تکمیلی یا متوقف هستند یا حجم معاملات پایینی دارند.

اما و اگرهای حملونقل زمینی و دشواریهای صادرات را هم باید به آنها بیفزاییم که باز هم تولید و تجارت این کالاها را محدود میکند. در کنار آن فاصله چندانی تا ماه رمضان بهعنوان یک زمان برای رکود سنتی در بازارها باقی نمانده است که باز هم بر واقعیتهای بازار سایه میافکند.

این موارد غالبا جذابیت خرید از بورسکالا را محدود کرده که خروجی آنها را در حجم معاملات شاهد هستیم. در کنار تمامی این موارد یک سیگنال دیگر هم باید مدنظر قرار بگیرد و آن آغاز بهکار گامبهگام فعالیتهای تجاری است که اولین جرقهها از بهبود بازار را به همراه خواهد داشت. مرز عراق هم بالاخره بازگشایی میشود و تکانه جدیدی برای صادرات را رقم خواهد زد.

همین خوشبینیهای هرچند محدود را نمیتوان بیارتباط با رشد تقاضای هفته گذشته محسوب کرد که برخی از اهالی بازار را به خرید ترغیب کرده و بهصورت نامحسوس حجم تولید را در روزهای آینده افزایش میدهد. این موارد یعنی هنوز هم میتوان اندک امیدواریهایی را برای بازار متصور شد.

آمارهای هفته گذشته اطلاعات خوبی را ارائه کرد ولی کافی نیست. حجم معاملات به مرزهای رکود خشن در نیمه نخست سال گذشته رسید و اگر سیگنال حمایتی جدیدی برای بازار رخ ندهد این رکود استمرار مییابد. از هماکنون میتوان انتظار داشت که حجم دادوستد در هفته جاری باز هم افزایش یابد و این میزان عرضه مجددا در بازار به ثبت برسد ولی به معنی ورود به فاز رونق بازار نیست و شاید حجم دادوستد رقمی بین ۴۰ تا ۵۰ هزار تن در هفته باشد اما این همه ماجرا نیست.

نوسان قیمتها از مسیر قیمتهای پایه را باید به دقت رهگیری کرد؛ زیرا افت بیشتر نرخ در بورسکالا آنهم برای هفته جاری باز هم خرید را در حد ضرورت محدود کرده و تنها باید وضعیت تولید در صنایع مصرفکننده را رهگیری کرد.

اگر افت قیمتها استمرار داشته باشد، خریداران نهایی نیز کاهش نرخ را طلب میکنند آنهم در وضعیتی که بحرانهای مالی یکی از مواردی است که واحدهای تولیدی با آن دست و پنجه نرم میکنند. اگر شاهد افت بیشتر قیمت مواد اولیه باشیم (که دور از ذهن نیست) بازار هم کاهش قیمتها و ضعف تقاضا را بهانه کرده و مسیر نزولی قیمت محصولات نهایی را طلب میکند. در این شرایط دیگر تولید آنهم با فرض وجود ماده اولیه با قیمت تمام شده بالاتر صرف اقتصادی نخواهد داشت که خروجی آن افت حجم تولید و تضعیف بیشتر تقاضا در بورسکالاست.

بهصورت دقیقتر گذار از بحران کرونا اگر با استمرار افت قیمتها همراه باشد در نهایت میتواند رونق محدودی را برای بازار رقم بزند آنهم در شرایطی که یک دوگانه قیمتی را باید متصور دید. کاهش شدید قیمتها به معنی عقبنشینی خریدار است ولی افت متعادل و گامبهگام نرخ میتواند تولید را توجیهپذیر جلوه کرده و امکان ادامه فعالیتها را به ارمغان آورد.

موارد فوق چشمانداز روشنی را برای بازار ترسیم نمیکند آنهم در وضعیتی که چند عامل اصلی آینده بازار را تحتالشعاع قرار میدهد؛ قیمتهای جهانی، نوسان بهای آزاد و نیمایی ارز، وضعیت مرزها مخصوصا مرز عراق، رفتار مردم و دورنمای طرح فاصلهگذاری اجتماعی و زمان گذار از بحران کرونا و در نهایت رفتار مصرفکننده نهایی و میزان تقاضای آنها.

شیوع ویروس کرونا به این زودی فاصلهگذاری اجتماعی در اقصینقاط جهان را تغییر نخواهد داد بنابراین میزان تقاضا برای مصنوعات پلیمری به سرعت به حالت عادی باز نمیگردد آنهم در شرایطی که قیمتها برای خوراک صنایع پتروشیمی حتی برای اولفینها در سطوح پایینی قرار داشته و نگرانی از ادامه افت قیمتها را باید در این بازار خاص مورد بررسی قرار داد.

بهای دلار نیمایی هم مدتی است که تغییر خاصی نکرده و ممکن است شاهد رشد جدی این نرخ نباشیم بنابراین قیمتهای پایه در بورسکالا تکانههای افزایشی چندانی نخواهد داشت؛ حتی برتری عرضه بر تقاضا میتواند عرضهکننده را به کاهش قیمتهای پیشنهادی یا خرید اعتباری سوق دهد.

در مورد وضعیت مرزها اما کاهش تعداد مبتلایان جدید به کرونا در کنار افت تعداد مبتلایان کل، کشورهای منطقه را که به خرید از ایران نیاز دارند، به سمت گشایش مرزها ترغیب میکند بنابراین میتوان انتظار داشت که شاید از اواخر هفته جاری بتوان خبرهایی را از تغییر رویکردهای تجاری کشورهای مقصد مشاهده کرد اگرچه این تنها یک احتمال است.

درخصوص رفتار مردم و میزان تقاضای خرید برای محصولات نهایی در صنایع پتروشیمیایی هم نمیتوان چندان امیدوار بود آنهم در وضعیتی که بهبود بازار به معنی افزایش فعالیتهای اجتماعی است که خود پتانسیل شیوع کرونا را تقویت میکند شاید گرمای هوا بتواند در این خصوص موثر واقع شود. از سوی دیگر دو هفته تا آغاز ماه رمضان زمان باقی مانده و حتی اگر رونقی مقطعی را شاهد باشیم، باز هم چندان قدرتمند نخواهد بود.

با توجه به این موارد حتی اگر بخواهیم خوشبین هم باشیم نمیتوان داده جذابی را برای تحلیل و رصد اوضاع پیدا کرد مگر آنکه پیروزی بر شیوع ویروس کرونا در دسترس باشد و نهتنها در ایران بلکه در نقاط مختلف جهان دادههای قدرتمندی از پیروزی بر شیوع این ویروس حاصل شود. البته این نکته هم باید بیش از همهچیز در نظر گرفته شود که برای صنایع تکمیلی موفقیت بر شیوع ویروس کرونا و دستیافتن به درمان قطعی آن در داخل کشور به قدری مهم خواهد بود که تمامی دادههای فوق را به حاشیه رانده و میتواند جهش تولیدی فراتر از حد انتظار را رقم بزند.

بهرغم تمامی این موارد اما شاهد هستیم که حجم دادوستد در بازار محصولات شیمیایی بورسکالا افزایشی است که نشان میدهد تولید در صنایع میاندستی هنوز قدرتمند است و میتواند سیگنال مثبتی برای این بازار تلقی شود. به این موارد یا همان وضعیت بازار ترکیبات شیمیایی در آینده خواهیم پرداخت.