به گزارش «دنیای بورس» به نقل از دنیای اقتصاد، بهمن بورس تهران ماه رکوردشکنیها بود؛ جایی که با رشد ۱۷ درصدی شاخص سهام، بهترین عملکرد ماهانه در سال ۹۸ به ثبت رسید. همزمان دو رکورد معاملاتی در این مدت تجربه شد؛ ارزش معاملات خرد سهام به اوج تاریخی رسید و بیشترین خالص خرید سهامداران حقیقی رقم خورد. به این ترتیب بازدهی سهام از ابتدای سال به ۱۷۰ درصد نزدیک شد که رکوردی بینظیر در بیش از نیم قرن فعالیت بورس تهران محسوب میشود. همچنین مشارکت سهامداران در عرضه اولیههایی که مجددا در ماه گذشته استارت خورد، به ارقام بیسابقهای رسید.

شاخص کل بورس تهران طی معاملات دومین ماه زمستان ضمن پشت سر گذاشتن 69 کانال، با رشد 8/ 16 درصدی همراه شد تا بهمنماه عنوان سبزترین ماه سال 98 را به خود اختصاص دهد. رشدی که از مهرماه سال 97 تاکنون بیسابقه بوده است. از این رو بازدهی این نماگر از ابتدای سال تاکنون به حدود 168 درصد رسید. به این ترتیب سهام از ابتدای سال تاکنون، ماهانه 4/ 9 درصد سود از آن معاملهگران کرده است.

این درحالی است که در بازارهای موازی نظیر دلار و سکه به ترتیب شاهد رشد 7 و 2/ 9 درصدی نرخها در این بازه زمانی بودیم. به این ترتیب شاخص سهام با اختلاف پیشتاز بازارهای سرمایهگذاری در 11ماه ابتدایی سال 98 شد. در شرایط فعلی به نظر میرسد عدم جذابیت بازارهای موازی و همزمان با آن ورود نقدینگی از سوی سرمایهگذاران خرد به گردونه معاملات سهام، با هدف کسب سودهای چند صددرصدی در کوتاهترین زمان ممکن، سبب شده در این شرایط داراییهای ریسکپذیر همچون سهام دست بالا را در مقایسه با دیگر بازارها داشته باشند.

در این شرایط میانگین روزانه دادوستد سهام در تابلوهای بورس نیز از 3700 میلیارد تومان فراتر رفته است و در عین حال معاملهگران حقیقی رکورد تاریخی بیشترین خالص خرید ماهانه در این بازار را شکستند. با این حال سرنوشت بازار سهام در ماه آتی تا حدود زیادی به FATF و همچنین ویروس کرونا گره خورده است.

افزایش در ارزش دادوستدها

یکی از مهمترین موضوعاتی که شاید این روزها توجه هر رهگذری را به خود جلب کند، افزایش تعداد معاملهگران خرد بازار سهام است. موضوعی که با گذر از درب هر یک از کارگزاریهای فعال بورسی در سراسر کشور به وضوح قابل مشاهده است. صفهای طولانی مردم برای دریافت کد معاملاتی این روزها به اوج خود رسیده است. این مهم سبب شده معاملات بهمنماه ارزش معاملات خرد سهام با رشد بیش از 40 درصدی نسبت به ماه پیش از آن از 3700 میلیارد تومان عبور کند. این مهم جایی جذابتر میشود که متغیر مذکور را با سال 97 مقایسه کنیم.

بر اساس اطلاعات موجود، در سال گذشته بهطور میانگین روزانه کمتر از 500 میلیارد تومان نقدینگی در بورس تهران گردش داشت. این رقم اما در سال 98 با رشد 681 درصدی همراه شد که به وضوح نشاندهنده جریان پرقدرت نقدینگی در معاملات سهام است. شرایطی که به اعتقاد اغلب کارشناسان و فعالان خبره بازار سهام شاید بهعنوان مهمترین دلیل رشد قیمت سهام در این روزها شناخته میشود. جایی که قیمت سهام برخی از بنگاههای اقتصادی را با جهشهای چندبرابری نسبت به ارزش ذاتی آنها همراه کرده و این روند همچنان ادامهدار است.

نقدشوندهترین سهام در بورس

در ماهی که شاخص کل بورس تهران با رشد 8/ 16 درصدی صدرنشین رشد ماهانه در سال 98 شد، شاخص کل هموزن که نشانی از اثرگذاری یکسان نمادها دارد، با رشد 5/ 21 درصدی همراه بود تا بار دیگر شرکتهای کوچک بورسی گوی سبقت را از بزرگان بربایند.

در این میان با نگاهی به نسبت گردش نقدینگی (ratio) صنایع 38گانه بورسی در بهمنماه نیز آمار جالب توجهی به دست میآید. این نسبت از تقسیم مجموع ارزش معاملات هر یک از صنایع بورسی بر میانگین ارزش بازار این گروهها حاصل میشود که به جهت مقایسه صحیح این رقم با سالهای گذشته، رقم حاصله را در بازه یکساله تعریف کردیم.

تفسیر نسبت گردش نقدینگی از این قرار است که چنانچه این رقم ۱۰۰ درصد باشد، یعنی در بازه مشخص مورد بررسی، تمامی سهام معاملهشده در بازار حداقل یکبار دست به دست شدهاند. بررسیها نشان میدهد که نسبت نقدشوندگی کل بازار سهام در بازه یکساله 7/ 55 درصد است که خود این رقم در مقایسه با سالهای گذشته بورس تهران رکوردی جدید به حساب میآید و بیش از دو برابر سال 97 است.

در این بازه زمانی اما از 38 گروه مورد مطالعه، 11 صنعت گردش مالی کمتر از نسبت نقدشوندگی کل بازار داشتند و 27 گروه دیگر بیش از این رقم نقدشوندگی داشتهاند. نگاهی به تعداد شرکتهای زیرمجموعه هر صنعت نشان میدهد بیش از 70 درصد از بنگاههای بورسی از گردش نقدینگی بیشتر از کل بازار برخوردار بودند. این درحالی است که این شرکتها کمتر از 30 درصد از کل ارزش بازار را در اختیار دارند. موضوعی که تاییدکننده رونق عجیب گروههای کوچکتر بورسی در سالجاری است. در این میان 20 گروه بورسی از گردش نقدینگی بیش از 100 درصد برخوردارند.

این رقم درخصوص برخی گروهها از 400 درصد نیز فراتر رفته است که نشان میدهد حجمی به اندازه کل سهام یک شرکت در بازه یکساله، چهار بار بهطور کامل دست به دست شده است. به عبارتی دیگر سهامی فراتر از سهام 4 گروه مدیریتی در بازه زمانی یکساله در یک شرکت جابهجا شدهاند. به این ترتیب 6 زیرمجموعه گروه سایر واسطهگریهای مالی با بازدهی 4/ 26 درصدی در 20 روز معاملاتی بهمنماه، از گردش پولی سالانه 403 درصد برخوردار است.

پس از آن گروه استخراج سایر معادن با تکنماد «کماسه» که موفق به کسب بازدهی 24 درصدی در بازه مورد بررسی شده است، با گردش نقدینگی یکساله 388 درصد، در رده دوم دیگر صنایع بورسی قرار دارد. پس از آن نیز گروههای تکنماد اطلاعات و ارتباطات، استخراج زغالسنگ و استخراج نفت و گاز به ترتیب با گردش پولی 8/ 360، 9/ 340 و 8/ 235 درصد در رتبههای بعدی صنایع با بیشترین گردش نقدینگی قرار گرفتهاند.

چهار گروه بزرگ کالایی بورس تهران شامل گروه فلزات اساسی، فرآوردههای نفتی، کانههای فلزی و محصولات شیمیایی اما همگی از نسبت گردش نقدینگی کمتر از کل بازار در بازه زمانی مورد مطالعه برخوردارند. موضوعی که نشاندهنده اقبال بالای سهامداران به صنایع کوچکتر است.

رکورد تاریخی حضور سهامداران خرد

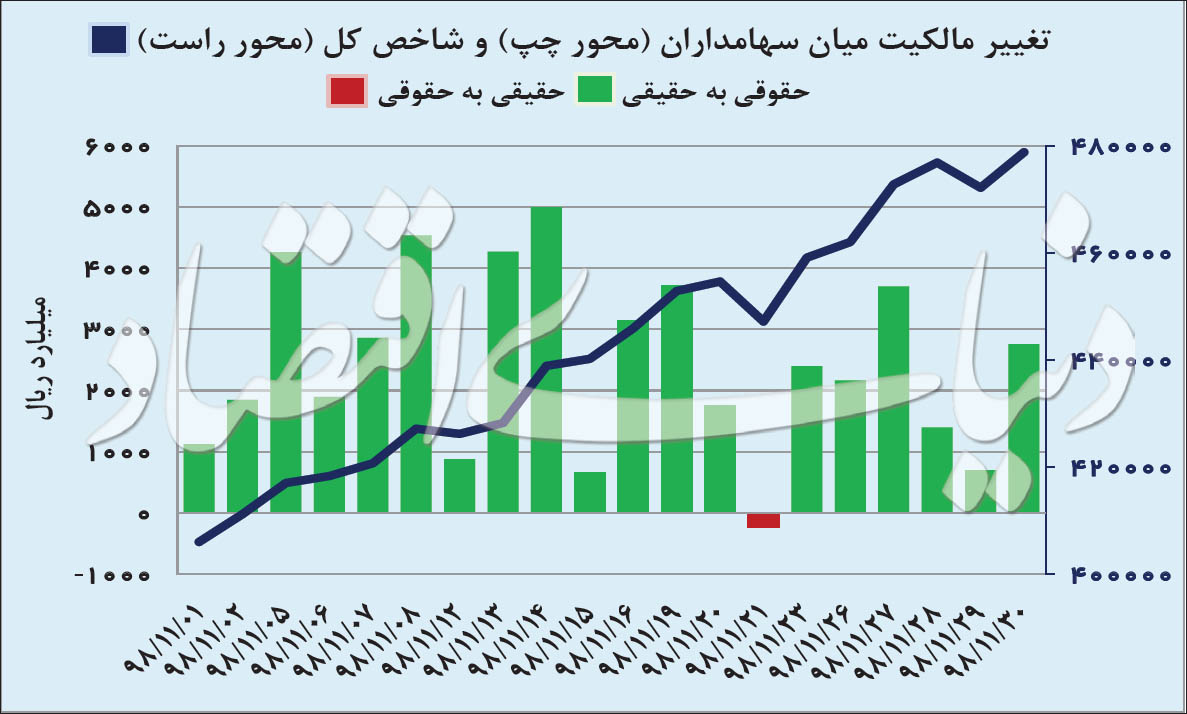

همانطور که اشاره شد موضوعی که این روزها در صدر توجه فعالان بازار سهام قرار گرفته است، پیوستن خیل عظیمی از پولهای تازه به گردونه معاملات سهام است. نیمنگاهی به خالص خرید بازیگران خرد در بهمنماه و ثبت رکوردی جدید از این منظر خود گواهی بر این مدعا است. به این ترتیب در دهمین ماه از سال 98 در مجموع 4883 میلیارد تومان نقدینگی از پرتفوی حقوقیها به سبد سهام معاملهگران خرد سهام در تابلوهای بورس منتقل شده است که در تاریخ فعالیت بازار سهام بیسابقه است. در طول 20 روز معاملاتی بهمن 98 تنها یک روز بورس تهران شاهد حمایت حقوقیها بود.

مشارکت سهامداران حقیقی در دو سمت خرید و فروش سهام نیز در این ماه قابل توجه بود. بهطوری که در مجموع مشارکت سهامداران حقیقی با رشد بیش از 7 درصدی نسبت به دی ماه به 84 درصد رسید. حقیقیها در سمت فروش سهام نیز با افزایش فعالیت همراه بودند و مشارکت خود را به 78 درصد در این ماه رساندند. این درحالی است که مشارکت حقوقیها در سمت خرید سهام نسبت به دیماه با کاهش بیش از 26 درصدی مواجه شد.

در این میان بیشترین خالص خرید سهامداران خرد با جابهجایی 745 میلیارد تومان نقدینگی از آن گروه فرآوردههای نفتی بود. پس از آن نیز خودروییها شاهد جابهجایی 737 میلیارد تومان نقدینگی در مسیر حقوقی به حقیقی طی معاملات بهمنماه بودند. پتروشیمیها و فلزات اساسی از دیگر اولویتهای سهامداران خرد در این ماه بود. در مقابل اما قندیها و لاستیکسازان در مرکز توجهات بازیگران عمده قرار گرفتند.

هراس جهانی از کرونا ویروس جدید

دسامبر بود که رسانهها از شیوع ویروس جدیدی در ووهان چین خبر دادند. ویروسی که به نام کرونا معروف است و از همان ابتدا عده زیادی را مبتلا کرد. در میانههای ژانویه اما شاهد اثرگذاری قابل توجه بیماری مذکور بر روند قیمتی کالاها در بازار جهانی بودیم. هراس ناشی از کند شدن توسعه اقتصادی چین مهمترین عامل اثرگذاری کرونا بر بازار جهانی عنوان میشود. درحال حاضر چین بیش از 16 درصد از تولید ناخالص داخلی جهان را در اختیار دارد.

از این رو در بهمنماه درحالیکه قیمت هر اونس طلای جهانی به سبب افزایش رشد تقاضای احتیاطی با رشد 8/ 2 درصدی همراه شد، در دیگر بازارها شاهد افت محسوس قیمتها بودیم. بهطوریکه بهای هر بشکه نفتخام برنت با کاهش 4/ 10 درصدی مواجه شد. مس نیز در این بازه زمانی با افت 8 درصدی قیمت به میانه کانال 5700 دلار در هر تن کاهش پیدا کرد. روی نیز با افت 4/ 12 درصدی قیمت در بهمنماه روبهرو شد.

سرب و آلومینیوم نیز به ترتیب شاهد کاهش 4/ 5 و 7/ 4 درصدی قیمت در این ماه خورشیدی بود. در این میان در آخرین روز بهمنماه تایید شد که ویروس کرونا به ایران نیز راه پیدا کرده است. حال باید منتظر واکنش بازارهای داخلی با آغاز معاملات هفته به این خبر باشیم. در این رابطه باید در نظر داشت که شیوع بیماری COVID-19 ریسک جدیدی برای بازارها به حساب میآید و از این لحاظ تجربهای است که با استناد به رویههای قبلی نمیتوان نتیجه آن را پیشبینی کرد.

از طرف دیگر مرور واکنش بازارهای مالی جهانی نیز میتواند جالب توجه باشد. بازارهای مطرح مالی دنیا در واکنش اولیه نسبت به اخبار مرتبط با ویروس کرونا با افت شدید همراه شدند، اما پس از آن به سرعت فاصله به وجود آمده را پوشش دادند و حتی از سقفهای قبلی عبور کردند.

در نهایت اما با طولانیتر شدن روند گسترش این بیماری بار دیگر فشار بر این بازارها بیشتر شد و در این بین طلا بهعنوان دارایی امن سقفهای چندین ساله را پشت سر گذاشت. حال، باید دید بورس تهران که در بازههای اخیر چندان به مبانی سودآوری شرکتها اهمیتی نداده و خرید سهام را عمدتا با پشتوانههای غیربنیادی پیش برده است نسبت به این موضوع چگونه واکنش نشان خواهد داد.

تجدید ارزیابی بدیمن خودروییها

یکی از موضوعاتی که طی معاملات بهمنماه مورد توجه معاملهگران قرار داشت، موضوع افزایش سرمایه بورسیها از محل تجدید ارزیابی داراییها بود. این مهم سبب شد تا خودروییها که عمدتا چنین برنامهای در دستور کار دارند، در زمره صنایع با بیشترین حجم معاملات قرار گیرند. در عین حال نسبت گردش نقدینگی صنعت مزبور در بهمنماه به 172 درصد رسید که نشان میدهد در ماه مورد مطالعه حجمی به اندازه کل سهام شرکتهای خودرویی دستکم 7/ 1 بار بین معاملهگران دست به دست شده است.

اما با انتشار درصد افزایش سرمایه شرکت ایرانخودرو که بهعنوان لیدر گروه خودرو شناخته میشود، به شکل قابل توجهی از جو مذکور کاسته شد. یکی از مهمترین اهداف خودروسازان بزرگ از افزایش سرمایه، تلاش برای تنظیم ترازنامه منطبق با قانون تجارت و خروج از شمولیت ماده 141 است. اواسط بهمنماه بود که ایرانخودرو در اطلاعیهای میزان افزایش سرمایه خود را 2008 درصد اعلام کرد.

سایپا نیز خبر از افزایش سرمایه 440 درصدی داد. جدا از اینکه این میزان از افزایش سرمایه و منابع تامین آن تا چه اندازه با انتظارات بازار همخوان بوده است، تایید یا رد این میزان افزایش سرمایه از سوی نهادهای تاییدکننده بعدی دغدغه بعدی سهامداران را شکل میدهد. با همین افزایش سرمایهها نیز سایپا و ایرانخودرو به سختی توان خروج از شمولیت ماده 141 قانون تجارت را دارند؛ چه برسد به اینکه میزان افزایش سرمایه را کاهش دهند.

در صورت تداوم زیانسازی در بنگاههای مذکور، این شرکتها در کوتاهزمانی ممکن است بار دیگر زیانانباشتهای بیش از نیمی از سرمایه ثبتشده داشته باشند. پیچیدگی شرایط سهام خودرویی و عدم برآوردهسازی انتظارات قبلی سبب شده تا پس از انتشار اطلاعیههای مذکور روی سامانه کدال از میزان تقاضا برای خرید سهام خودرویی کاسته شود. در مجموع اما زیرمجموعههای گروه خودرو و ساخت قطعات بهمنماه را با رشد 6/ 14 درصدی میانگین قیمتها به پایان رساندند.

بازگشت ایران به لیست سیاه FATF

در آخرین روز هفته گذشته نشست دورهای FATF در پاریس برگزار شد و قرار بود در رابطه با تمدید مهلت ایران برای تصمیمگیری در رابطه با لوایح مرتبط یا بازگردانی ایران به لیست سیاه تصمیمگیری شود. بنا به بیانیه این نشست، ایران به دلیل ناتمام گذاشتن برخی اقدامات در این حوزه مجددا به لیست سیاه FATF بازگشت.

هفته گذشته برخی از منابع داخلی بر این احتمال تاکید کردند که فرصت ایران برای یک دوره چهارماهه دیگر تمدید خواهد شد؛ با این حال بسیاری از منابع نیز مدعی شدند بسیاری از کشورها از جمله نمایندگان اروپایی موافق بازگرداندن ایران به لیست سیاه هستند.

ریسک بازگشتن به لیست سیاه FATF از ماهها قبل بازارهای داخلی را متاثر ساخته بود. حال باید دید خبر نهایی در بازارهای ارز و سهام چه تاثیری خواهد داشت. هفته گذشته رئیس بانکمرکزی به این موضوع پرداخته بود که ورود دوباره به لیست سیاه نیز لزوما تاثیر قابلملاحظهای در معادلات ارزی کشور ایجاد نخواهد کرد.

بهمن از دریچه صنایع بورسی

بررسی روند صنایع مختلف بورسی طی معاملات ماه گذشته نیز حاکی از رشد شاخص تمامی صنایع بورسی است. طی معاملات ماه گذشته گروههای 38گانه بورسی با رشد میانگین قیمت سهام زیرمجموعه خود همراه شدند. در صدر صنایع با بیشترین رشد شاخص اما نام صنایع کوچکتر بازار به چشم میخورد.

به این ترتیب گروه حمل و نقل طی معاملات بهمنماه رشدی درحدود 80 درصد را تجربه کرد و در صدر صنایع پربازده این ماه ایستاد. پس از آن نیز دو گروه کاشی و سرامیک و دستگاههای برقی به ترتیب با رشد 68 و 50 درصدی قرار داشتند. امری که حاکی از استقبال سهامداران از سهام با ارزش بازار پایینتر در ماه گذشته است.

با این حال صنایع بزرگ بورسی که عمدتا شامل گروههای کالامحور بازار میشوند نیز با رشد میانگین قیمت سهام زیرمجموعه خود دومین ماه زمستان را به انتها رساندند. در این میان گروه استخراج کانههای فلزی با رشد ماهانه حدود 18 درصدی همراه شد. فلزیها در این ماه با رشد 17 درصدی شاخص صنعت همراه بودند. پتروشیمیها نیز یازدهمین ماه سال را با رشد 15 درصد شاخص صنعت خود به پایان رساندند و کمترین رشد ماهانه در میان کالاییها از آن گروه فرآوردههای نفتی با رشد 9 درصدی میانگین قیمتها شد.