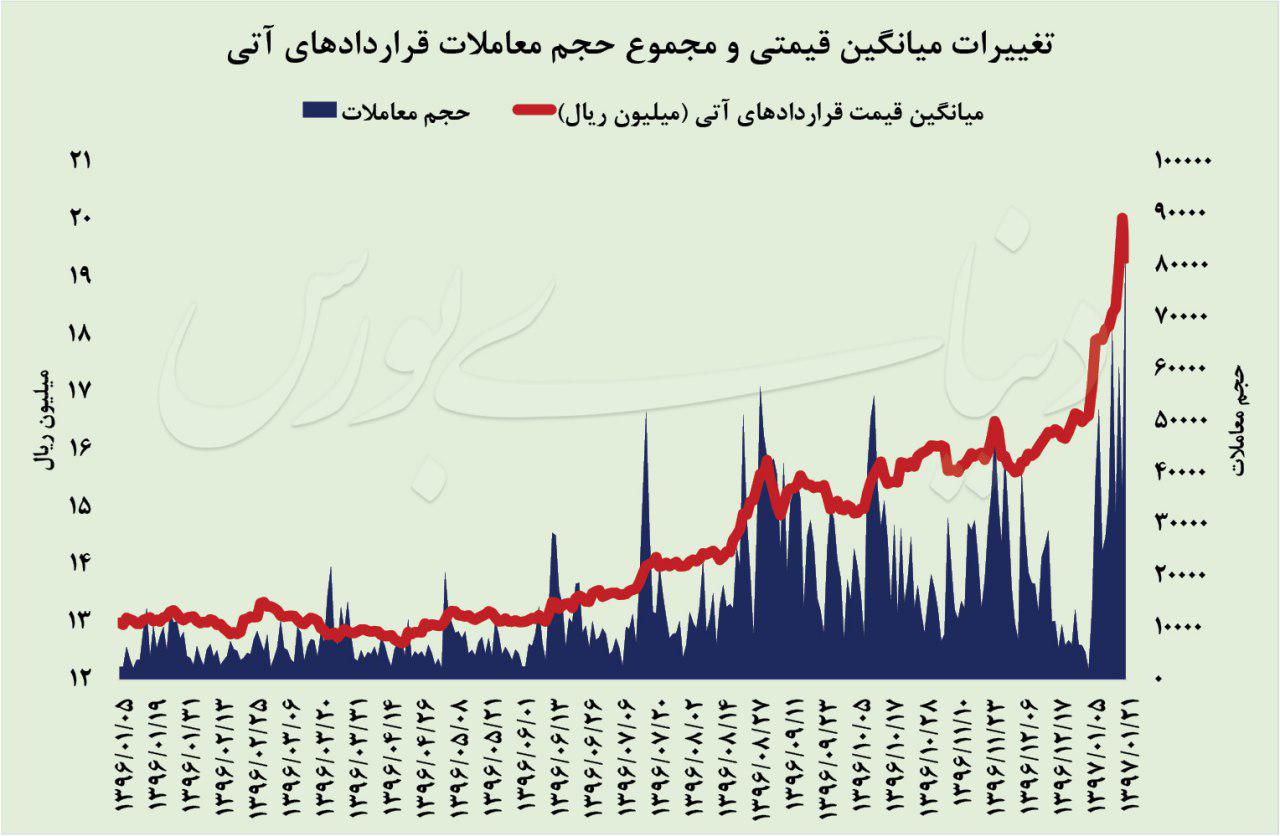

مروری بر معاملات آتی سکه از ابتدای 96

معاملات آتی سکه از ابتدای سال 96 با توجه به سرکوب نرخ دلار از سوی نهاد ناظر در فضای سیاسی حاکم بر کشور (انتخابات ریاست جمهوری) با حجم نسبتا پایین آغاز شد. در مقاطعی بر شدت حجم معاملات افزوده شد، تغییرات محسوس در حجم معاملات این بازار را میتوان در نیمه دوم سال مشاهده کرد. همانطور که در نمودار نیز مشاهده میشود مجموع حجم معاملات قراردادها در سررسیدهای مختلف در نیمه دوم رشد محسوسی را تجربه کرده است؛ میانگین حجم معاملات روزانه در نیمه دوم سال نسبت به نیمه نخست رشد حدود 200 درصدی را تجربه کرده است.

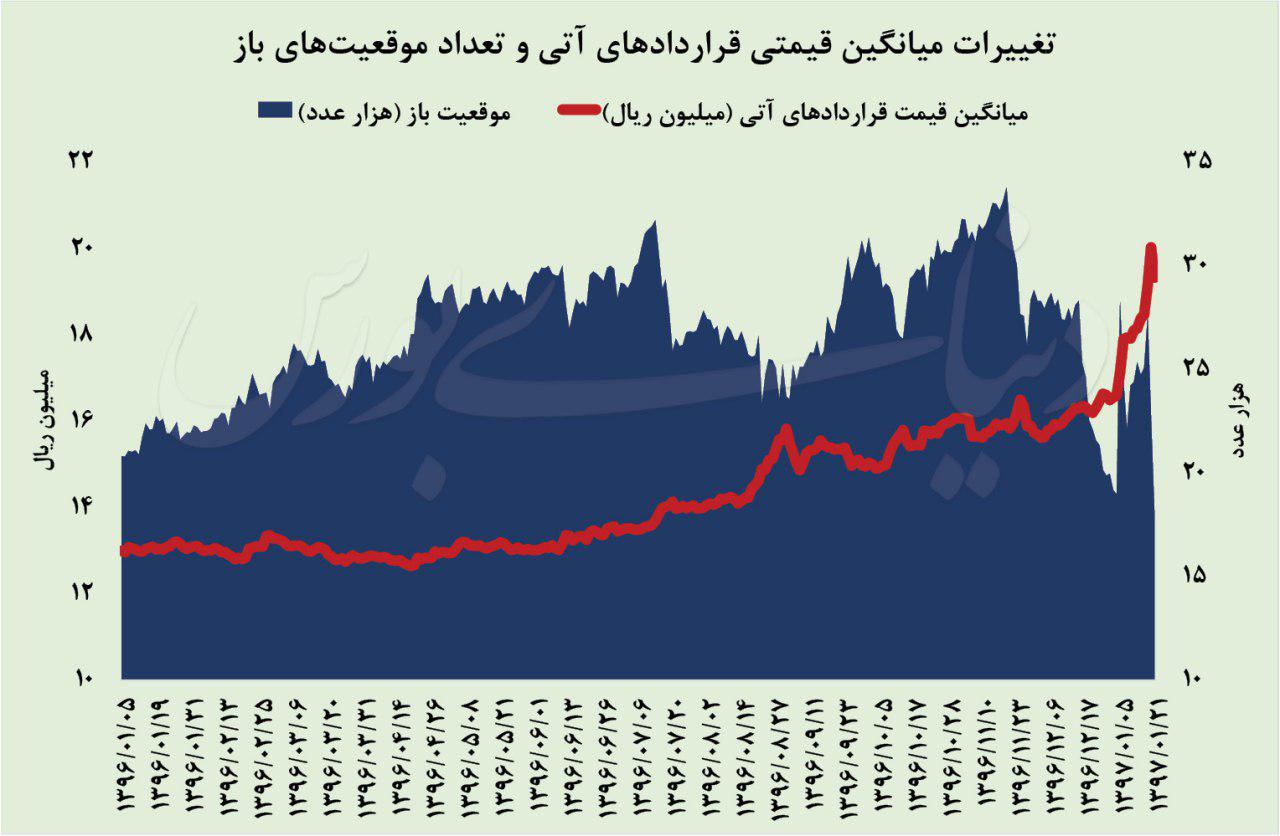

اما در خصوص مجموع موقعیتهای باز در بازار آتی سکه در قراردادهای مختلف تغییر آنچنانی صورت نگرفته است. بر این اساس میانگین تعداد موقعیتهای باز روزانه در نیمه دوم سال در مقایسه با نیمه نخست تنها رشد 7 درصدی را تجربه کرده است. در این میان در مقاطعی تعداد قراردادهای باز اوج گرفته است. افزایش تعداد موقعیتهای باز در بازار آتی نشان از ورود نقدینگی تازه به این بازار دارد. بر اساس برخی از تئوریهای موجود اگر در یک روند بر تعداد موقعیتهای باز افزوده شود سیگنالی برای ادامه روند خواهد بود، در حالیکه کاهش تعداد موقعیتهای باز میتواند نشانهای از پایان روند و حرکت در مسیر عکس باشد.

در این میان افزایش حجم معاملات در بازار آتی با توجه به اهرم موجود شاید نشانه خوبی برای در نظر گرفتن ورود نقدینگی جدید در این بازار نباشد. بر این اساس به نظر میرسد عمده معاملهگران موجود در این بازار از دسته معاملهگران روزانه هستند. معاملات این افراد به بازههای چند دقیقه محدود میشود و موقعیت باز در حالت سود یا زیان به سرعت بسته میشود. بر این اساس در این بازار کمتر معاملهگری به دنبال بیمه کردن (Hedging) بوده و میتوان گفت استراتژی سفتهباز (Speculator) بر معاملات بازار آتی سکه حاکم است. در شرایط کنونی اما امکان تضمین کردن سود حاصل از پیشخرید سکه با توجه به بالاتر بودن قیمت سکه در بازار نقدی وجود دارد.

امکان کسب بازدهی قابل توجه و تضمینی

«دنیای بورس» در گزارشهای پیشین به ارائه تحلیل از بازار آتی پرداخته بود. از جمله تحلیلهای ارائهشده در زمینه امکان کسب بازدهی تضمینی با اخذ موقعیت فروش در بازار آتی و پیشخرید سکه بود. در این گزارشها به امکان کسب سود موثر سالانه 60 درصدی با استفاده از این مکانیزم اشاره شده بود. در شرایط کنونی و با امکان پیشخرید سکه یکماهه با قیمت 1590 هزار تومان امکان کسب بازدهیهای قابل توجه بیشتر از گذشته است. جدول زیر میزان سودی که از پیشخرید سکه و از سوی دیگر اخذ موقعیت فروش در نزدیکی موعد تحویل سکه از سوی بانک ملی (پیشخریدشده) آورده شده است. میزان بازدهی موجود بر اساس آخرین قیمت قرارداد آتی در پنجشنبه گذشته است.

.jpg)

همانطور که در گزارشهای پیشین «دنیای بورس» اشاره شده بود حداکثر میزان سودی که از محل پیشخرید سکه و بیمه کردن آن با بازار آتی بر اساس قرارداد آتی سکه با سررسید 26 آبان از زمان آغاز این طرح به 60 درصد (موثر سالانه) نیز رسیده بود. نمودار زیر میتواند رویه تغییر این سود تضمینی را تا پایان هفته گذشته مشخص کند.

نکتهای که در این میان وجود دارد امکان کسب سود با بازدهی قابل توجه در پیشخرید یکماهه است. نکته مهم در خصوص مکانیزم سود تضمینی با پیشخرید سکه و اخذ موقعیت فروش در بازار آتی به این شکل است که اختلاف قیمتی قرارداد آتی در یک ماه آینده و قیمت پیشخرید سکه مبلغ سودی است که سرمایهگذار از این محل کسب میکند. با در نظر گرفتن کارمزد معاملات و همچنین سایر موارد مانند فروش سکه در بازار نقدی (پس از تحویل گرفتن در بانک و به منظور شناسایی سود) سود قابل توجهی میتوان از این محل کسب کرد.

با توجه به تغییر مداوم وجه تضمین در بازار آتی سکه «دنیای بورس» به بررسی سناریوهای مختلف تغییر این مبلغ برای ایجاد قرارداد باز در سمت فروش و همچنین بر اساس قیمت آتی در فاصله یکماه از زمان پیشخرید سکه آورده شده است. بر این اساس سودهای غیرقابل باوری از این محل میتوان کسب کرد.

.jpg)

در این خصوص حالت مطمئن برای کسب اینچنین سود تضمینی تنظیم زمان پیشخرید سکه در موعد 35 روز مانده به تاریخ سررسید قرارداد آتی برای دوره یکماهه است. در وضعیت طولانیمدت نیز باید به این موضوع توجه کرد که اگر فاصله چند روزه از تحویل سکه تا سررسید قرارداد حفظ شود تضمین چنین سودی بیشتر خواهد شد. البته از سوی دیگر این موضوع به این معنی نیست که این سود نمیتواند در حالتی که حتی زمان تحویل سکه ناشی از پیشخرید در بانک از سررسید قرارداد آتی گذشته باشد، تضمین شود. زیرا مطابق با نمودار زیر روند بازار آتی کاملا از بازار نقدی (بازار آزاد طلای داخلی) تبعیت میکند. حالت استثنا مانند که عجیب قیمت سکه را در مدت چند روز رقم میزند اگر رخ ندهد میتوان همچنان به کسب سود مطمئن بود.

تغییرات نقدی و آتی

یکی از نکاتی که همیشه باید مورد توجه قرار گیرد ارزش ذاتی سکه بر اساس سناریوهای مختلف است. در جداول زیر ارزش ذاتی سکه، که بر اساس نرخ دلار در بازار آزاد و قیمت طلای جهانی تعیین میشود، آورده شده است. دو حالت مالیات بر ارزش افزوده 9 درصدی و بدون لحاظ مالیات باید مورد توجه قرار گیرد. بازار بر اساس حراج اخیر بانک کارگشایی تا حدودی خود را با اخذ مالیات بر ارزش افزوده از قیمت سکه منطبق ساخته است. این در حالی است که اگر بنا باشد ارزش واقعی سکه در نظر گرفته شود و ارزش میزان طلای موجود در سکه تنها ملاک باشد ارزش ذاتی متفاوت خواهد بود.

.jpg)

باید معاملهگران توجه داشته باشند اختلاف قیمت بازار و ارزش ذاتی سکه اگر اختلاف قابل توجهی داشته باشد نشانه از سیگنالهای متفاوتی است که باید به دقت رصد و تحلیل شود.

مثال برای کسب سود تضمینی

گرچه در گزارشهای پیشین کسب سود تضیمنی با استفاده از مکانیزم موجود در بازار آتی مورد تاکید قرار گرفته بود اما بار دیگر با یک مثال عددی به توضیح این موضوع پرداخته میشود.

فرض کنید معاملهگری در چهارشنبه هفته گذشته اقدام به پیشخرید سکه در موعد یکماهه و در قیمت 1590 هزار تومان کرده است. این شخص باید حدود 4350 هزار تومان نیز بابت وجه تضمین برای ایجاد موقعیت باز در قرارداد آتی هزینه کند. البته باید توجه داشت که این مبلغ به منظور اخذ موقعیت فروش برای 10 سکه خواهد بود. این موقعیت فرضا در قیمت 1800 هزار تومان اخذ شده است.

اگر معاملهگر در این شرایط به دنبال کسب سود تضمینی هست حتما باید در بانک اقدام به ثبتنام برای 10 سکه اقدام کند. بر این اساس مبلغ 15900 هزار تومان باید به بانک پرداخت شود. در سمت دیگر همانطور که اشاره شد با وجه 4350 هزار تومانی که در اختیار کارگزار قرار میگیرد معاملهگر باید در قیمت 1800 هزار تومان موقعیت فروش اخذ کرده باشد. مابه التفاوت قیمت سکه در بازار آتی و قرارداد آتی اردیبهشت بر این اساس به 210 هزار تومان برای هر سکه میرسد؛ در نتیجه برای 10 سکه این مبلغ به 2100 هزار خواهد رسید. سرمایه اولیه (مجموع وجه تضمین و مبلغ پیشخرید سکه) به20 میلیون و 250 میرسد. بر این اساس و با کسر کارمزدهای موجود معاملاتی سود حاصله در روند یک ماهه حدود 10 درصدی خواهد بود. تکرار این رویه در ادامه سال و با در نظر گرفتن قراردادهای موجود امکان کسب بازدهی بیش از 100 درصدی را فراهم میکند.