نوسانات سودآوری روی موجهای پالایش و پخش

با وجود اثر مثبت رشد سودآوری این شرکتها در نگاه بازار، سهامداران و همچنین کاهش نسبت قیمت به درآمد اما بررسی صورتهای مالی این دو پالایشگاه بر اساس رشد نرخ نفت و همچنین نرخ فروش محصولات در عملکرد 9 ماهه نسبت به عملکرد 6 ماهه و شاید مهمتر از آن مقایسه این دو پالایشگاه با یکدیگر کاملا به روند مبهم این شرکتها اشاره دارد. گرچه در شرایط کنونی این موضوع برای بازار ممکن است اهمیتی نداشته باشد و سهام این شرکتها بازگشایی شوند و با رشد نیز مواجه شوند، اما باید به این موضوع اشاره کرد که همانطور با دلایل نامشخص سودآوری شرکتهای پالایشی در پاییز جهش یافته است ممکن است در عملکردهای فصلی بعدی ریزش کند. نکته دیگری که در این میان وجود دارد اثر سوء نرخگذاریهای کنونی و صورتهای مالی شرکتهای پالایشی بر رفتار سهامداران است. در این خصوص برخی از سهامداران که با مشاهده وضعیت نامناسب سودآوری شرکتهای پالایشی در دوره 6 ماهه در این سهم حضور داشتند با مشاهده عملکرد این شرکتها راه خروج را در پیش گرفتهاند حال اینکه چرخش سیاستها در نرخگذاریها باعث شده که سودآوری این شرکتها رشد یابد.

در این میان رفتار سلیقهای شرکت ملی پالایش فرآوردههای نفتی در قبال پالایشگاههای مختلف نیز بر اساس صورتهای مالی اخیر این شرکتها مشخص است. زمانی که بازار نسبت به این موضوع که کیفیت محصول یک پالایشگاه از دیگری بهتر است اما نرخ فروش محصول کمتر است به این رفتار سلیقهای اشاره دارد. حال اینکه طی ماههای گذشته تغییری در کیفیت محصولات ایجاد نشده و صورتهای مالی سال گذشته (94) نیز کاملا به بالاتر بودن قیمت محصولات با توجه به کیفیت آنها اشاره دارد. این موارد همگی از ابهامات موجود در گروه پالایشی است که به نظر میرسد عمده مشکلات نیز از مرجع نرخگذاری نشات میگیرد زیرا مدیران شرکتهای پالایشی در قسمت بازاریابی محصولات اصلی تاکنون فعالیتی نداشته و تنها بر اساس نرخهای اعلامی خریدار انحصاری خود یعنی شرکت ملی پالایش و پخش عملکرد خود را منتشر کردهاند.

گسترده شدن حاشیه سود پالایشیها

دلیل اصلی رشد سودآوری همانطور که اشاره شد به رشد بیشتر نرخ فرآوردهها در مقایسه با مواد اولیه (نفت) بازمیگردد (در پاییز نسبت نیمه نخست سال). در این خصوص قیمت خرید هر لیتر بنزین و نفتگاز در نیمه نخست سال برای پالایش نفت بندرعباس به ترتیب معادل 954 و 980 تومان بوده است. نرخ دو محصول اصلی شرکتهای پالایشی که معمولا عمده درآمد این شرکتها را به خود اختصاص میدهند در عملکرد پاییز «شبندر» به ترتیب معادل 1171 و 1068 تومان بوده است. بر این اساس نرخ فروش هر لیتر بنزین و نفتگاز «شبندر» در پاییز نسبت به نیمه نخست سال به ترتیب رشد 12 و 20 درصدی را تجربه کرده است. این در حالی است که قیمت هر لیتر نفت فروختهشده به این شرکت تنها 9 درصد رشد داشته است. به طور کلی میانگین ساده تغییرات نرخ محصولات در پاییز نسبت به نیمه نخست سال 19 درصد است. بر این اساس رشد کمتر قیمت نفت در مقایسه با محصولات باعث شده که شاهد رشد قابل توجه حاشیه ناویژه این شرکت در پاییز باشیم.

در حالیکه حاشیه سود ناخالص پالایش نفت بندرعباس در نیمه نخست سال تنها 4 درصد بوده است در سهماه سوم سال با رشد 7 واحد درصدی، حاشیه سود ناخالص این شرکت به بیش از 13 درصد افزایش یافته است.

رشد حاشیه سود ناخالص در «شتران» نیز محسوس است. در پالایش نفت تهران هر لیتر بنزین و نفتگاز در پاییز نسبت به 6 ماه نخست سال به ترتیب رشد 18 و 14 درصدی را تجربه کرده است. این در حالی است که قیمت نفت در این مدت مشابه با «شبندر» تنها رشد 9 درصدی را تجربه کرده است. به طور کلی نرخ محصولات «شتران» نیز در پاییز نسبت به نیمه نخست سال با رشد 13 درصدی مواجه شده است. این موضوع باعث شده که حاشیه سود ناخالص «شتران» نیز در 6 ماه نخست از 4 درصد به 9 درصد در عملکرد پاییز افزایش یابد.

دست و دلبازی «نفتی»ها در پاییز

میانگین قیمت هر بشکه نفت خام آمریکا در پاییز حدود 48/4 دلار بر بشکه بوده است. در حالیکه میانگین قیمت نفت در نیمه نخست سال 95 حدود 44/9 دلار بر بشکه بود. بر این اساس قیمت نفت در پاییز نسبت به 6 ماه نخست سال رشد 8 درصدی را تجربه کرده است. بازار ممکن است دلیل اصلی رشد سودآوری شرکتهای پالایشی را رشد قیمت نفت عنوان کند. این درحالی است که پیش از این دورههای مشابهی وجود داشته است که نه تنها با رشد قیمت نفت رشد سودآوری شرکتهای پالایشی را شاهد نبودهایم بلکه در حالت عکس شاهد افت سودآوری این شرکتها بودهایم.

در حالیکه در سالهای گذشته شرکتهای پالایشی نسبت به پایین بودن نرخ اعلامی پالایش و پخش ابراز نارضایتی میکردند به نظر میرسد این بار پالایش و پخش در اعلام نرخها بخشندهتر بوده است. در این خصوص اختلاف نسبت قیمت فرآوردههای اصلی به قیمت نفت در دوره 6 ماه در مقایسه با پاییز گرچه اندک است اما همین مقدار اندک روی مبالغ بالای فروش این شرکتها و همچنین با توجه به سرمایه کم شرکت سود هر سهم را دستخوش تغییرات فراوانی کرده است. در این خصوص برای پالایش نفت بندرعباس محصولی مانند نفت کوره که طی سالهای اخیر در قیمت پایینتری از نفت به فروش رسیده است در پاییز 5 درصد بالاتر از قیمت نفت به فروش رفته است (نرخ هر لیتر نفت کوره در مقایسه با هر لیتر نفت). برای دو محصول این پالایشگاه نیز شاهد افزایش حاشیه سود محصولات در مقایسه نفت به عنوان بخش اصلی بهای تمامشده هستیم. در این خصوص هر لیتر بنزین که در دوره 6 ماه 27 درصد بیشتر از قیمت هر لیتر نفت به فروش رسیده بود، در پاییز این اختلاف به 30 درصد افزایش یافته است. این موضوع در خصوص نفتگاز محسوستر است. هر لیتر نفتگاز در پاییز 42 درصد بیشتر از هر لیتر نفت (ماده اولیه) نرخگذاری شده است در حالیکه این اختلاف در دوره 6 ماه نخست سال به 30 درصد میرسید.

در خصوص پالایش نفت تهران نیز در حالیکه قیمت هر لیتر بنزین و نفتگاز در عملکرد 6 ماه به ترتیب 24 و 32 درصد از قیمت هر لیتر نفت فروختهشده به این پالایشگاه بیشتر بود، این اختلاف برای دو محصول مزبور به ترتیب به 33 و 37 درصد رسیده است.

رشد هرچند اندک فاصله قیمتی فرآوردهها با قیمت نفت خریداریشده توسط شرکتهای پالایشی علاوه بر تغییر سیاست مرجع نرخگذاری اشاره دارد حاکی از اثر قابل توجهی است که سود این شرکتها از سیاست نرخگذار میپذیرند.

بازی «نرخگذار » با جیب سهامداران

اثر محسوس تغییرات هر چند اندک نرخ خرید مواد اولیه (نفت بعضا تا 98 درصد بهای تمامشده شرکتهای پالایشی را به خود اختصاص میدهند) و همچنین نرخ فروش محصولات برای شرکتهای پالایشی کاملا مشهود است. در این خصوص بر اساس عملکرد 9 ماه نخست سال جاری در صورتیکه سیاستگذار به طور میانگین یک درصد نرخهای محصولات را کمتر از نرخهای کنونی تغییر دهد باید در انتظار افت 8 تومانی سود هر سهم «شبندر» و همچنین افت 5/5 تومانی هر سهم «شتران» بود. برای نفت خام فروختهشده به شرکتهای پالایشی نیز این موضوع کاملا صادق است، در این خصوص با رشد یک درصدی نرخ اعلامی نفت به پالایشگاهها، سود هر سهم «شبندر» و «شتران» به ترتیب افت نزدیک به 7 و 5 تومانی را تجربه میکنند.

این سوال مطرح میشود که صورتهای مالی شرکتهای پالایشی برای 9 ماه نخست سال منتشر شده است و نیاز به نگرانی در این خصوص نیست. اما باید به این موضوع توجه داشت که پالایشیها طی سالهای گذشته بارها چنین تغییراتی را تجربه کردهاند. حال اینکه حتی صورتهای مالی حسابرسیشده نیز بعضا با تغییر نرخ مواجه شده است. بر این اساس به نظر میرسد آنچه که مرجع نرخگذاری شرکتهای پالایشی به آن بیتوجه است اثر تصمیمات آنها بر سرمایه سهامداران است. اندکی تغییر در نرخ به عنوان اهرم قوی سودآوری شرکتهای پالایشی میتواند تغییری عجیب را در صورتهای مالی شرکتهای پالایشی ایجاد کند و قیمت سهم را با نوسانات شدیدی مواجه کند. حال اینکه این موضوع بارها عنوان شده و شرکت پالایش و پخش و شرکت ملی نفت همچنان بیتوجه به آن بر اساس تصمیمات لحظهای نرخها را تغییر داده و بعضا نحوه نرخگذاری را تغییر میدهند در این میان سهامداران شرکتها بیشترین زیان را میبینند.

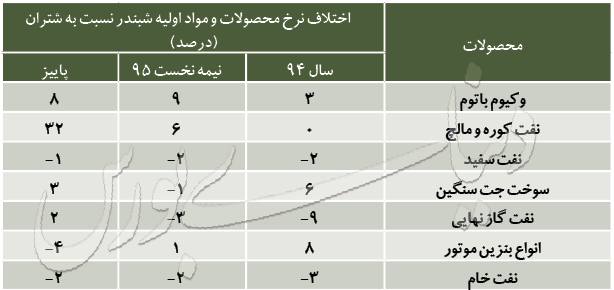

رفتار سلیقهای با پالایشگاهها

نکتهی دیگری باید به آن توجه شود نحوه نرخگذاری محصولات شرکتهای پالایشی مختلف است. در این خصوص برای محصولی مانند نفتگاز که کیفیت تولیدی پالایش نفت تهران بالاتر بوده و نفتگاز با استاندارد یورو 4 را تولید میکند به طور طبیعی باید از نرخ محصولات پالایش نفت بندرعباس بیشتر باشد. این موضوع در دورههای پیشین وجود داشته است. در این خصوص نرخ هر لیتر نفتگاز «شتران» در سال مالی 94 بر اساس صورتهای حسابرسیشده 9 درصد بیشتر از نرخ این محصول در «شبندر» بوده است. در شرایط کنونی این نرخ به طور عجیبی تغییر کرده است. در پاییز نرخ هر لیتر نفتگاز خریداریشده از پالایشگاه نفت تهران 2 درصد کمتر از نرخ این محصول در پالایش نفت بندرعباس است. البته حالت عکس این موضوع برای محصولات این دو شرکت مانند بنزین نیز مشاهده میشود که قیمت بنزین پالایش نفت تهران از قیمت بنزین بندرعباس بیشتر شده است، در حالیکه در سال گذشته این نرخ کمتر بوده است. در شرایطی که تغییری در کیفیت محصولات تاکنون ایجاد نشده است این موضوع قابل درک نیست.

در این شرایط در صورتیکه بار دیگر به بندهای حسابرسی که در برخی از صورتهای مالی شرکتهای پالایشی در سالهای گذشته وجود داشته رجوع کنیم، به قطعی شدن نرخها پس از پایان سال مالی اشاره دارد. در حالیکه مدیران پالایش و پخش به پایان این نوع نرخگذاری پیش از این اشاره کردهاند، اما نرخهای کنونی به نظر بار دیگر باید اصلاح شود. بر این اساس باید نرخهای کنونی بار دیگر بر اساس کیفیت آنها تغییر کند. بر این اساس باید در انتظار رشد قیمت نفتگاز «شتران» یا از سوی دیگر افت قیمت این محصول در «شبندر» بود (به اثرات این تغییرات بر سودآوری باید توجه شود). در صورتیکه این اتفاق رخ ندهد به رفتار سلیقهای و بر اساس صلاحدید پالایش و پخش اشاره دارد در نتیجه احتمال هر گونه تغییر منفی یا مثبت بعدی در صورتهای مالی شرکتهای پالایشی غیرقابل پیشبینی است.