به گزارش دنیای بورس به نقل از دنیای اقتصاد، بورس تهران چند روزی است تحت تاثیر هیجانات سیاسی با افتوخیزهای محدودی همراه شده است. با منطقیشدن قیمت دلار موثر بر درآمد شرکتها، انتظار میرود که روند صعودی نماگرهای سهامی ادامهدار باشد. با وجود سریال رکوردشکنیهای بازار، همچنان این احتمال تقویت میشود که شاخصها میتوانند در مسیر اصلاح گام بردارند. بر اساس سناریوهای مختلف برای نرخ دلار، میتوان کف و سقف شاخص بورس را از منظر بنیادی مورد محاسبه قرار داد. بهنظر میرسد اگر با دلار 130هزارتومانی یک سال آینده سپری شود، کف شاخصکل احتمالا محدوده 3میلیون و 500هزار واحد خواهد بود. با اینحال، ممکن است با افزایش 20هزار تومانی قیمت دلار در سال آینده، شاخص بورس در حالت خوشبینانه از مرز 7میلیون واحد عبور کند. هرچند پیشروی ریسکهای سیاسی میتواند تمام معادلات سرمایهگذاری در بورس تهران را بر هم بزند.

با آغاز فصل زمستان و تعدیل نرخ تسعیر ارز شرکتها، احتمال آن وجود دارد که سود شرکتها در 1404 به بیش از 2هزار همت برسد. در صورتی که فرض شود سود دلاری شرکتها در سال آینده، بین 22 تا 24میلیارد دلار باشد، احتمالا مجموع شرکتهای بورسی در سال 1405، حداقل 3هزار تا 3.5هزار همت سود خالص را برای سرمایهگذاران به ارمغان آورند. هرچند اجرای سیاست تکنرخیشدن ارز میتواند درآمد شرکتهای بزرگ بورسی را با جهش قابلتوجهی افزایش دهد، با این حال، به نظر میرسد صنایع کوچکتر با افزایش بهای تمامشده تولید مواجه شوند. از اینرو تا زمانی که افزایش نرخ محصولات صنایع ریالی نهایی شود، سودآوری شرکتهایی که محصولات خود را در داخل به فروش میرسانند، با تاخیر افزایش خواهد یافت. هرچند برخی صنایع ممکن است از اجرای این رویکرد چندان منتفع نشوند. شاخص بورس با عبور از مرز 4میلیون واحد در سوم دیماه، سود امسال را در قیمت سهام پیشخور کرد و تحلیلگران عمدتا تمرکز خود را بر متغیرهای اقتصادی برای سال آینده و پیشبینی سود صورتهای مالی 1405 گذاشتهاند. هرچند مکانیسم عرضه و تقاضا این امکان را دارد که نوسانات یا شوکهایی را در کوتاهمدت به بازار تحمیل کند. اما بورس تهران در نهایت به مسیر اصلی خود بازخواهد گشت.

P/E منطقی بورس

در شرایطی که ریسکهای سیاسی نقش قابل توجهی در تصمیمگیری سرمایهگذاران دارند، انتظار میرود نسبت قیمت به سود یا P/E آیندهنگر شرکتها نیز در محدودههای پایینتری باقی بمانند. این نسبت که ارزش بازار شرکتها نسبت به سود 4فصل آتی را نمایش میدهد، اکنون در محدوده 4واحد قرار دارد که چنین رقمی به لحاظ تاریخی کمسابقه است. بااینحال، برخی از متغیرها میتوانند این نسبت مهم ارزشگذاری را دستخوش تغییر کنند. یکی از متغیرهایی که با P/E رابطه معکوس دارد، نرخ بدون ریسک یا همان نرخ بهره اوراق دولتی است. نرخ اوراق اخزا در بازار اکنون در محدوده 37درصد قرار دارد. انتظار میرود با توجه به افزایش انتظارات تورمی و احتمالا تامین مالی دولت، نرخ این اوراق به بالای 40درصد نیز افزایش یابد. علاوه بر آن، صرف ریسک بازار ایران به طور تاریخی بین 10 تا 15درصد است. در واقع سرمایهگذاران بورسی علاوه بر 40درصد بازدهی بدون ریسک، برای فعالیت در بازار سرمایه نیاز دارند 10 تا 15درصد بازدهی بالاتر دریافت کنند. با توجه به سطح نااطمینانیها و مفروضات یادشده بدیهی است که P/E آیندهنگر بورس در حالتی بدبینانه حدود 4واحد و با فرض خوشبینی بورسیها به متغیرهای اقتصادی این نسبت به بیش از 7واحد افزایش یابد. کف و سقف ارزش بازار سهام بر اساس P/E و سودآوری شرکتها میتواند متغیرها باشد. نرخ دلار بهعنوان محرک اصلی بازار نقش مهمی را در چینش سناریوهای مختلف ایفا میکند.

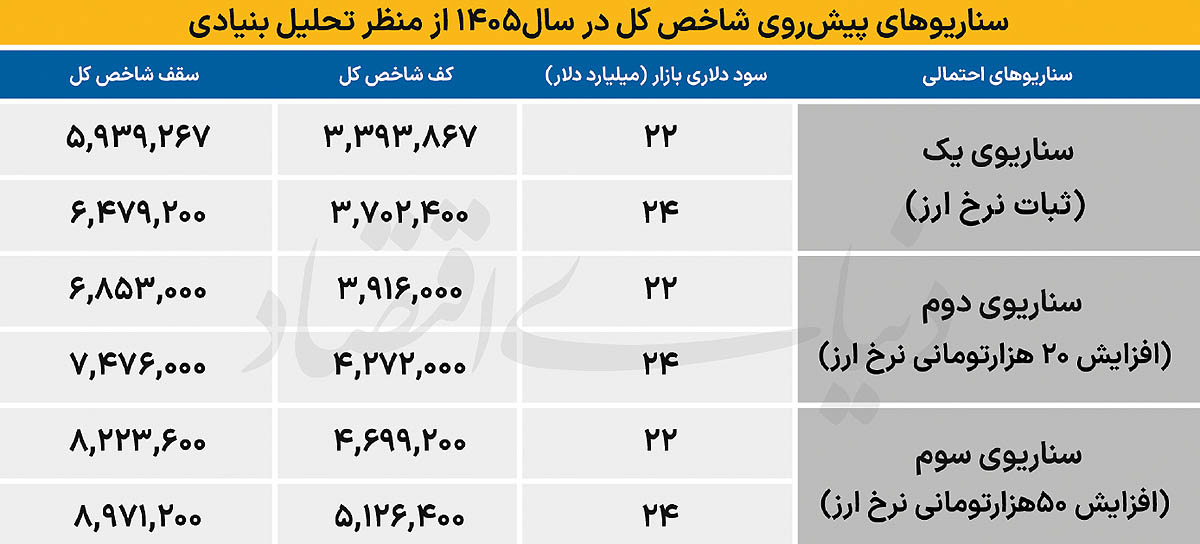

سه سناریوی فاندامنتال

در سالهای اخیر بورس تهران نسبت به افزایش نرخ ارز و تورم مورد انتظار، واکنشهایی را نشان داده است. اهالی بازار نرخ دلار را برای سال آینده حداقل130هزار تومان برآورد میکنند. در سناریوهای دیگری میتوان افزایش قیمت دلار را برای شرکتها بین 30 تا 50 هزار تومان در نظر گرفت. اگر دلار 130هزارتومانی برای کل سال بعد محقق شود، انتظار میرود شاخص بورس حداقل کف 3میلیون و 400هزار واحد را حفظ کند. این یک کف بنیادی برای شاخص کل محسوب میشود. به این معنی که ممکن است در مقاطعی غالبشدن هیجانات بر بازار، شاخص بورس را به محدودههایی کمتر از سطح یادشده بکشاند که میتواند فرصت خرید مناسبی باشد. در سناریویی دیگر با فرض آنکه دلار موثر بر شرکتها با حفظ فاصله اندک با دلار آزاد حرکت کند و به طور میانگین قیمت اسکناس آمریکایی 20 هزار تومان افزایش یابد، انتظار میرود در این سناریو شاخص بورس حداقل 4میلیون واحد باشد. حتی در مقاطعی این نماگر میتواند از مرز 7میلیون واحد نیز فراتر برود.

همچنین در صورتی که جهشهای شدیدتر ارز در انتظار باشد که البته سناریویی کماحتمال است، افزایش قیمت دلار شرکتها به طور میانگین 50هزار تومان باشد. در این حالت اعداد بالاتری پیش روی شاخص کل خواهد بود. کف 4.5میلیون واحد برای نماگر اصلی بازار محکم خواهد بود. همچنین اگر بازار بتواند P/E بالایی را به سودآوری شرکتها نسبت دهد، شاخص بورس به بیش از 9میلیون واحد خواهد رسید. هرچند تحقق چنین امری نیازمند بهبود و شفافیت متغیرهای اقتصادی است.