چکیده: در سه فصل نخست، روند بازارها با دمای فصلی تطابق داشت. در بهار، دلار و سکه، روند رشد ملایمی داشتند؛ ولی بازار سهام با قدرت از نقاط مقاومتی عبور کرد. روند افزایشی و التهاب بازارها در تابستان وارد فاز تازهای شد و دلار و سکه عقبماندگی خود از بازار سهام را جبران کردند. در فصل سوم، شاهد عقبگرد دستهجمعی در تمام بازارها بودیم و به مرور خزان قیمتی آغاز شد. سکه و دلار پس از افزایش شدید ابتدای مهرماه، در مسیر نزولی قرار گرفتند.

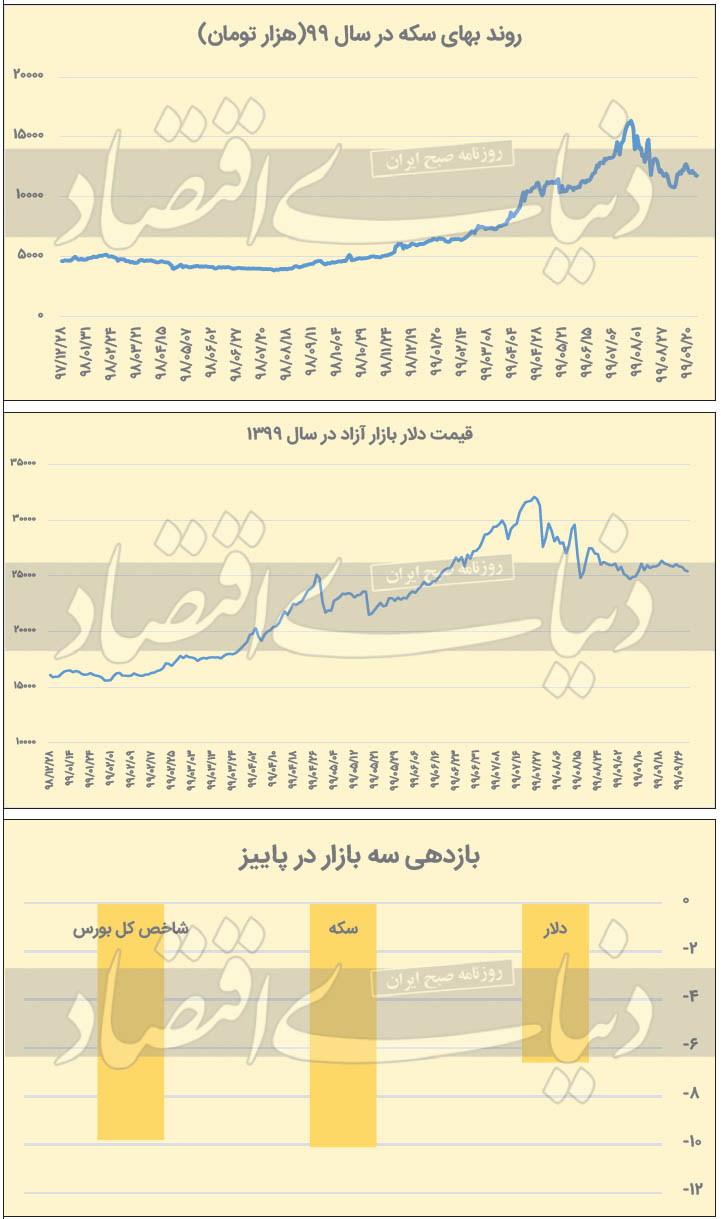

سکه بیش از ۱۰ درصد از ارزش خود را در پاییز از دست داد و اسکناس آمریکایی افت ۶/ ۶ درصدی را به ثبت رساند. در بازار سهام نیز پس از رونق معاملات در فصل تابستان و ثبت قله تاریخی دو میلیون واحد، پاییز با افت ۸/ ۹ درصدی شاخص کل سپری شد.

اولین فصل منفی بورس در سال ۹۹ درحالی رقم خورد که در ماه گذشته شاهد رشد ۷ درصدی نماگر اصلی این بازار بودیم. ضمن آنکه در مجموع فصل سوم سال، حدود ۱۷هزار میلیارد تومان نقدینگی حقیقی از گردونه معاملات سهام خارج شد.

به گزارش «دنیای بورس»، دنیای اقتصاد نوشت: دادوستدهای پاییزی بورس تهران روز یکشنبه در حالی خاتمه یافت که در پایان این دوره نماگر اصلی بازار یاد شده جایگاهی بهتر از سطح یک میلیون و ۴۳۹ هزار واحد نیافت. به این ترتیب هر چند در آخرین ماه آذرماه شاخصکل با رشد ۷درصدی همراه شد اما به سبب عملکرد منفی در دو ماه ابتدایی این فصل، در مجموع پاییز شاهد عقبگرد ۸/ ۹ درصدی این نماگر بودیم. افتی که عمدتا از سوی بزرگان کالایی به این نماگر تحمیل شد. جاییکه در عملکردی متفاوت شاخصکل هموزن که نشانی از اثرگذاری یکسان نمادها دارد در مجموع پاییز رشد ۷/ ۷ درصدی را ثبت کرد تا نشانهای از رشد قیمت سهام در میان گروههای با ارزش بازار پایینتر باشد.

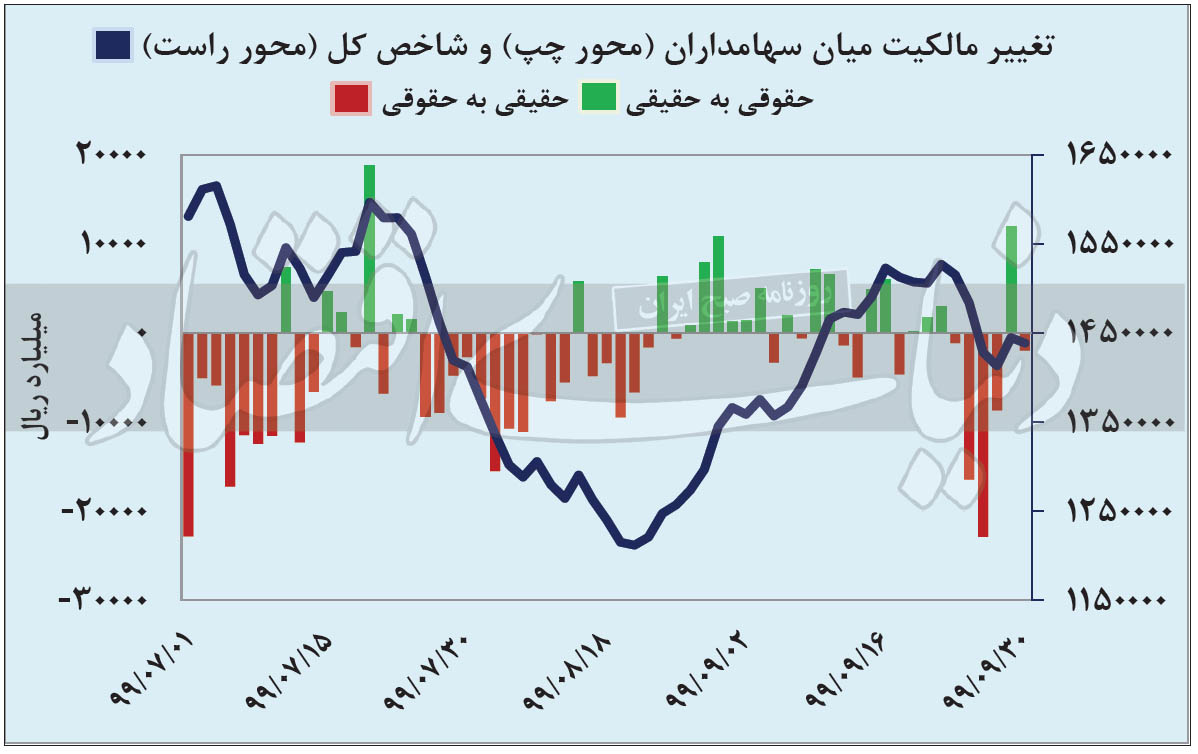

در این دوره آنچه بیش از هر چیز به چشم میآمد خروج نقدینگی حقیقی از گروههایی مانند «فلزات اساسی»، «چند رشتههای صنعتی»، «سرمایهگذاریها» و «محصولات شیمیایی» بود. این در حالی است که انتظار میرفت با بهبود اوضاع سیاسی و کاهش ریسکهای سیستماتیک این گروهها وضعیت بهتری را شاهد باشند. با این حال این مساله در حالی رخ داده که پیگیری روند تغییرات مالکیت سهام میان اشخاص حقیقی و حقوقی، حاکی از آن است که عملکرد آذرماه که به خروج ۱۴۶۸ میلیارد تومانی نقدینگی حقیقی منتهی شده است.

این نسبت در مقایسه با آنچه در مهر ماه به ثبت رسید کاهشی در حدود ۹۰درصد دارد. بر این اساس میتوان انتظار داشت که اگر در زمستان انتظارات تورمی برای سال آتی افزایش پیدا کند، ورق تغییر مالکیت نیز از جانب حقیقیها برگردد و شاهد زمستانی بهتر از آنچه که در پاییز دیدهایم، باشیم. تنها این عامل است که میتواند در ماههای پیشرو از کاهش نسبتهای قیمت به درآمد تحلیلی سال آتی در بازار سرمایه جلوگیری کند.

روز گذشته معاملات سومین فصل از سال ۹۹ در بازار سرمایه خاتمه یافت و برخلاف بهار و تابستان که این بازار عملکردی مثبت را از خود به نمایش گذاشته بود، تداوم روند منفی آغاز شده در یک ماه پایانی تابستان در کنار ادامه یافتن این روند در پاییز سبب شد تا بازار سهام در مجموع برای سه ماهه پاییز عملکردی منفی را به ثبت برساند.

این عملکرد منفی که در نهایت به افت ۸/ ۹ درصدی شاخصکل بورس تهران در پایان معاملات روز یکشنبه منتهی شد، سبب شد تا در پایان معاملات پاییز نماگر اصلی بازار سهام جایگاهی بهتر از محدوده یک میلیون و ۴۳۹ هزار واحد نداشته باشد. بررسیها از عملکرد سه فصل گذشته بازار سرمایه حکایت از آن دارد که نماگر اصلی بورس فصل پاییز را در حالی به اتمام رسانده که این فصل پس از رشد ۷/ ۱۴۷درصدی در فصل بهار و افزایش ۵/ ۲۵درصدی در فصل تابستان، برای نخستینبار در سال جاری عملکرد منفی را به نمایش گذاشته است.

بررسی رویدادهای سومین فصل سال

در توضیح چرایی این امر که چه عاملی باعث شده تا در طول مدت یادشده برخلاف آنچه که نیمه ابتدایی سالجاری شاهد بودیم بازار سرمایه عملکردی منفی را ثبت کرده است، میتوان اینطور گفت که مهمترین عامل عقبگرد بازار سرمایه در طول فصل یادشده اثر هیجانی ریزشهایی است که از روز ۲۰ مرداد ماه آغاز شده و از آن جهت که عرضههای سنگینی را در طول هفتههای پایانی تابستان به بازار سرمایه تحمیل کرد، موجی از هیجان فروش را بهوجود آورد که هفتههای پایانی آبان ماه تداوم داشت.

این موج فروش که تقریبا بیوقفه به عرضه سنگین سهام انجامید، سبب شد تا شاخص کل بورس از محدوده ۲میلیون و ۷۸ هزار واحدی تا محدوده یکمیلیون و ۲۱۱هزار واحدی سقوط کند. سقوط یادشده که همزمان با افت قابل توجه ارزش معاملات بود شرایطی را پدید آورد که بسیاری از نمادهای کوچک بازار در عمل شاهد قفلشدن صفهای فروش باشند و بدون آنکه فروشندگان بتوانند دارایی خود را نقد کنند، در مواجهه با قوانین زائدی همچون حجم مبنا و دامنه نوسان، روند نزولی بازار سهام را نظاره کنند.

با این حال در هفتههای پایانی آبان ماه خوشبینی به تغییر فضای سیاسی ورق نااطمینانی را نسبت به بازار سرمایه برگرداند. در این مدت افت قابلتوجه قیمتها همزمان با افزایش بهای دلار در بازار آزاد ارز سبب شد تا وضعیت ارزندگی بسیاری از نمادها با فرض ثبات ریسکهای موجود در آن زمان تعدیل شود و به یکباره شاهد افزایش تقاضا و ورود پول حقیقی به چرخه معاملات سهام باشیم.

دقیقا در چنین شرایطی بود که زمینه برای رشد ۴ هفتهای قیمتها در بازار یاد شده فراهم شد و افت قابلتوجه ارزش ریال همسو با رشد قیمت دلار که حالا صعود تند و تیز بهای جهانی کالاهای اساسی را نیز با خود به همراه داشت، به رشد ۲۶ درصدی نماگر بازار مربوطه انجامید. صعود این سنجه مهم بازار سرمایه سبب شد تا زمینه برای اصلاح ۳۸ درصد از ریزش قبلی شاخص بورس مهیا شود. این اصلاح سبب شد تا خوشبینی و تداوم این روند نوپا در بین اهالی بازار سرمایه بهخصوص فعالان خرد آن شکل بگیرد.

اما دقیقا در اواخر هفته میانی آذرماه کمکم صعود دستهجمعی قیمتها در مواجهه با افزایش ارز رو به ضعف گذاشت و این امیدواری را بهراحتی نقش بر آب کرد. اتفاق یاد شده در حالی رخ داد که در طول مدت مورد بحث، بهرغم آنکه بازار شایعات در شبکههای اجتماعی داغ بود ارتباط معقولی میان این شایعات و ضعف و تقاضا و در نهایت ریزش قیمتها در روزهای سهشنبه و چهارشنبه آخرین هفته از آذر ماه برقرار نشد.

در توضیح این نکته که دلایل رخ دادن چنین اتفاقاتی چیست باید خاطرنشان کرد که پس از تجربه یک ریزش نابهنگام و دور از انتظار طبیعی است که هر دورهای از رشد در نهایت با ضعف تقاضا در میانمدت همراه باشد، مضاف بر اینکه بازار سرمایه ایران هم بهعنوان بخشی از اقتصاد که همواره تحتتاثیر ریسکهای سیاسی و تورم قرار داشته است، همچنان در ناملایماتی حاصل از چنین ضعفهایی قوطهور است. بنابراین معقول است که با بهبود عوامل بنیادی نظیر رشد قیمت جهانی به یکباره به این تغییرات واکنش مثبت نشان دهد و تحلیل خود از آینده پیشرو وزنی سنگین برای عوامل تشدیدکننده عدم اطمینان قائل باشد.

نگاهی به آمار معاملات پاییز

اما اگر از تغییر عوامل بنیادی و آنچه که توانسته در طول این مدت بر نا اطمینانی یا اطمینان به بازار سرمایه اثر بگذارد، بگذریم، در خواهیم یافت که نه تنها نسبت به نیمه نخست سال جاری، پاییز فصل تغییر رویه در جریان نقدینگی موجود به بازار سرمایه بوده است بلکه در قوانین نیز تغییراتی را شاهد بود که به خودی خود به نفع رونق معاملات در این بازار است.

نخست آنکه در طول فصل گذشته دست صندوقهای سرمایهگذاری برای حضور در معاملات سهام بازتر شده و سقف مجاز سرمایهگذاری آنها افزایش پیدا کرد. این مساله در حالی روی داد که کاهش زمان پیش گشایش بهعنوان یکی از عواملی که به نظر میآمد توانسته بود تا جو روانی خاصی پیش از شروع معاملات روزانه در بورس ایجاد کند، نیز بالاخره روی داد. اما گل سرسبد این تغییرات بازگشت دوباره امکان معاملات روزانه بود که نه تنها دست سرمایهگذاران کوتاهمدتی را برای نوسانگیری از بازار باز کرد بلکه کمک شایان توجهی به افزایش نقدشوندگی بهعنوان یکی از مهمترین مولفههای کارآیی بازار سرمایه انجام داد.

فصل خزان در حالی خاتمه یافته است که بررسی خالص تغییر مالکیت در ماههای آن عمدتا حاکی از خروج نقدینگی حقیقی و انتقال سهام به اشخاص حقوقی است. با پایان معاملات آخرین روز از آذر ماه، خالص خرید حقوقی در مجموع پاییز به حدود ۱۶ هزار و ۹۶۹ میلیارد تومان رسید. در تمامی ماههای این فصل شاهد خروج نقدینگی حقیقی از گردونه معاملات سهام بودیم.

بررسی خالص تغییر مالکیت در طول این ماهها به وضوح نشان میدهد در طول سه ماه پاییز رکود حاکم بر بازار سرمایه با شیب قابل توجهی کاهش یافته است. درحالیکه خرید حقوقی از حقیقی در طول مهر در ۱۰ هزار و ۲۴۷ میلیارد تومان بود که این رقم در آبان ماه به ۵۲۵۳ میلیارد تومان رسید. این در حالی است که آمار آذر ماه با کاهشی تقریبا ۷۰ درصدی به محدوده ۱۴۶۸ میلیارد تومان میرسد، برآیند همه این تغییرات حکایت از آن دارد که بازار سرمایه با کاهش فروش حقوقی به حقیقیها آماده بهبود معاملات در ادامه راه است. در صورتی که این عوامل محقق شود شاید بتوان این طور قلمداد کرد که زمستان بهعنوان آخرین دوره سه ماهه سال جاری فصل بهتری برای بازار سرمایه باشد.

سنت شکنی آذرماه

اما با توجه به آنچه گفته شد میتوان اینطور قلمداد کرد که آذر به تنهایی در مقابل پیشروی منفی بازار سهام ایستادگی کرد و نه تنها توانسته بخش مهمی از اهالی بازار سرمایه را به بهبود اوضاع در این بازار امیدوار کند بلکه با سنتشکنی در مقابل ماههای پیش از خود بازدهی مثبت را به ثبت رسانده است. بازده شاخص کل بورس تهران در حالی از ابتدای سال تاکنون به رقم ۷/ ۱۸۱ درصد رسیده که آذر ماه به تنهایی ۷ درصد از این رقم را به دوش میکشد. بر این اساس نهمین ماه سال جاری در حالی به اتمام رسیده که از مرداد ماه عملکرد بازار سرمایه منفی بوده است.

به نظر میرسد به جز روند صعودی پرقدرت کالاهای اساسی در بازارهای جهانی آنچه توانسته تا حد زیادی به بازگشت قیمتها و جبران بخشی از نزول آن در طول یک ماه اخیر کمک کند خوشبینی تصویب دو لایحه از ۴ لایحه FATF با افزایش مهلت بررسی آن در مجمع تشخیص مصلحت نظام و تغییر مناسبات میان ایران و آمریکا با روی کار آمدن دولت جو بایدن است. این مهم اگرچه میتواند به کاهش ریسکهای سیستماتیک به خصوص ریسکهای سیاسی، کمتر شدن هزینه مبادله و بهبود شرایط اقتصاد کلان کمک کند، در برگیرنده یک خطر نیز هست.

بورس تهران که تمامی مسیر سه سال اخیر را با استفاده از ریسک تورم و بحرانهای به وجود آمده در رابطه با وضعیت اقتصادی کشور و کاهش ارزش پول ملی پیموده، حالا بر سر یک دوراهی قرار گرفته است. بررسی آمار معاملات در فصل پاییز نشان از آن دارد که گروه فلزات اساسی شاهد خروج نقدینگی حقیقی در حدود ۵۵۰۰ میلیارد تومان بوده و گروههایی مانند «چند رشتهای صنعتی» و «سرمایهگذاریها» در رتیههای بعدی قرار داشتهاند. در مقابل ورود نقدینگی حقیقی به سایر گروهها ناچیز بوده و تنها گروه بیمه صندوقهای بازنشستگی توانسته کمتر از ۵۰۰ میلیارد تومان از پول حقیقیها را دریافت کند.

همانطور که در گزارشهای پیشین نیز اشاره شد افت ارز در صورت کاهش ریسکهای یاد شده به منزله افزایش قدرت خرید ریال است. این مهم که اثرات مثبتی برای کلیت بخشهای اقتصادی میتواند داشته باشد به معنای کاهش دو عامل قیمت ارز در تحلیلهای بنیادی و کاهش ریسک است که میتواند نسبت قیمت به درآمد را برای سالهای پیش رو کاهش دهد. به نظر میرسد که همین دلیل توانسته در روزها و هفتههای گذشته پس از افزایش امیدوارکننده قیمت سهام به ضعف تقاضا در بازار سرمایه منتهی شود. بورس که طی چهار ماه متوالی ریزشی سهمگین حدود ۹۰۰ هزار واحد را شاهد بوده در مواجهه با بهبود متغیرهای بنیادی مسیری ناهموار را برای بازپس گرفتن رکورد قبلی پیشرو دارد.

زمستان مه آلود بورس

این احتمال وجود دارد که در ادامه راه لایحه بودجه جنجال برانگیز دولت روحانی کار دست اقتصاد بدهد و با تحمیل یک کسری بودجه نامتعارف بر پیکره اقتصاد کشور راه را برای تداوم صعود تورمی بازار سرمایه در سه ماه پایانی سال ۹۹ فراهم کند. این مساله از آن جهت محتمل است که بارها اتفاق افتاده و دست کم یکی از عوامل مهم رونق بورس و فرابورس در ماههای پایانی سال ۹۸ بوده است.

در سال گذشته نیز کسری بودجه دولت به عاملی بدل شد تا فعالان بازار با خیال راحت از سقوط ارزش پول ملی به خرید سهام دلار در بورس مبادرت کنند. بنابراین در صورتی که این فرض محقق شود و اصلا بعید نخواهد بود که رشد بهای کامودیتی در بازارهای جهانی در کنار چشم انداز تورمی ناشی از بودجه نامتوازن راه را برای زمستانی سبز رنگ در بازار سرمایه هموار کند و ۹۹ را بهعنوان سومین سال از رشد پر قدرت تورمی بورس تهران در سالهای پایانی دهه جاری به ثبت برساند.

به هر روی حاصل هرچه که باشد نشان از مبهم بودن مسیر پیش روی بازار نسبت به سالهای گذشته دارد، چرا که ابهام در تمامی مسائل به خصوص در شرایط فعلی که هم قیمت سهام با دلار تطبیق یافته و هم تحلیلها فراتر از نرخ بهره بدون ریسک حرکت میکنند، نسبت به سالهای قبل بیشتر است.

تحلیل سهام | پایان منفی ماه مثبت سهام

دنیایاقتصاد در مطلب دیگری نوشت: در ۱۰ دقیقه ابتدایی شروع معاملات روز یکشنبه معاملهگران بازار سهام در حالی شاهد رشد ۷۹۶۹ واحدی شاخص کل بورس اوراق بهادار تهران بودند که به یکباره برتری عرضه نسبت به تقاضا در اوایل بازار جریان معاملاتی را تغییر داد. بهطوری که تا دقایق پایانی داد و ستدهای روز گذشته نماگر اصلی با افت ۵۸۷۱ واحدی معادل (۴/ ۰ درصد)، به رقم یک میلیون و ۴۳۹ هزار واحدی نزول پیدا کرد تا معاملات این بازار در آخرین ماه پاییز با رشد ۷ درصدی شاخص کل پایان یابد. با وجود عملکرد مثبت شاخص سهام در آذرماه اما در مجموع فصل پاییز شاهد افت ۸/ ۹ درصدی این نماگر بودیم. از این رو میزان رشد دماسنج تالار شیشهای از ابتدای سال تاکنون به ۱۸۱ درصد محدود شد.

بزرگان قرمز؛ کوچکترها سبز

با وجود ثبت افت ۴/ ۰ درصد شاخص کل در آخرین روز کاری آذرماه اما میانگین شاخص سهمها (شاخص کل هموزن) رشد ۶/ ۰ درصدی داشت. به نوعی این پارامتر نشان از گردش مناسب نقدینگی در سهام شرکتهای بورسی و فرابورسی دارد اما برآیند معاملاتی روز کاری گذشته نشان از تغییر رویکرد سهامداران غالبا حقیقی در فضای معاملاتی داشت. بهطوری که این قشر از سرمایهگذاران در دومین روز کاری هفته، در برخی از گروههای داخلی اعم از بانکیها، خودروییها و محصولات شیمیایی فروشنده بودند. به هر حال خالص تغییر مالکیت صنایع بورسی در ۳۰ آذر ۱۳۹۹ حاکی از جابهجایی سهامی به ارزش ۵/ ۱۹۶ میلیارد تومان از سرمایهگذاران حقیقی به بزرگان حقوقی است.

خالص خرید حقوقیها در معاملات روز گذشته غالبا در گروههایی نظیر سرمایهگذاریها، خودرو و ساخت قطعات، چند رشتهای صنعتی و فلزات اساسی صورت گرفت. در حالی این قشر از سرمایهگذاران با توجه به وضعیت مطلوب قیمتهای جهانی بیشتر به سمت خرید صنایع داخلی رو آوردند که از دید تحلیلگران، گروههای داخلی اکنون از پتانسیلی افزایشی برخوردار هستند. به هر ترتیب عمده خالص خرید سهامداران خرد بورس تهران نیز به دو گروه بیمه و صندوق بازنشستگی و غذایی به جز قند ختم شد.

به هر روی نبود یا عدم تحرک کافی از سوی بازارگردان یکی دیگر از دلایل رفتار هیجانی سرمایهگذاران طی چند وقت اخیر معاملاتی محسوب میشود. برخی بر این باورند که رفتار بازارگردانها هر چند با مجوز رسمی اما متناسب این روزهای بورس نیست و گاهی این گروه با بهانه حمایت اقدام به نوسانگیری در برخی از سهمها میکنند. همین امر نیز در رفتار برخی از سهامداران به وضوح قابل مشاهده است، بهطوری که بعضا معاملهگران با هدف نوسانگیری مقطعی وارد جریان داد و ستدهای بازار سهام میشوند و همزمان با کسب سود هر چند ناچیز در نزدیکیهای سطوح مقاومتی شاخص کل، استراتژی نقد کردن سهام و خروج از گردونه معاملات را در دستور کار خود قرار میدهند.

بدیهی است که چنین رفتاری در سطح کلان به نوسانهایی مقطعی و هیجانی در جریان بازار ختم شود. بررسی سایر بازارهای مالی در روز یکشنبه از عدم تغییرات چندان قیمتها نسبت به روز شنبه حکایت دارد بهطوری که نرخ دلار (تا لحظه تنظیم این گزارش) در محدوده ۲۵ هزار و ۴۵۰ تومان نوسان داشت. متقابلا بازارهای طلا و سکه نیز تغییرات چندانی را تجربه نکردند و در محدوده فعلی نوسان داشتند.

«پالایش» زیر مرز ۹هزار

در همین حال اغلب نمادهای معاملاتی گروه فرآوردههای نفتی، کک و سوخت هستهای که ۴ شرکت موجود در صندوق پالایشی یکم نیز در آن حضور دارند در داد وستدهای روز یکشنبه قرمزپوش بودند. بررسیها نشان میدهد که دومین صندوق سرمایهگذاری بزرگ دولتی از زمان بازگشایی تاکنون چندان مورد استقبال سرمایهگذاران قرار نگرفته است. بهطوری که دیروز هم همزمان با کاهش قیمت نمادهای معاملاتی در این گروه شاهد ترک کانال ۹ هزار تومانی در هریک از یونیت سرمایهگذاری در این صندوق ETF بودیم.

با این حال برخی از صاحبنظران اقتصادی معتقدند که عدم حمایت سهامدار حقوقی طی چند روز معاملاتی اخیر از این صندوق دولتی منجر به ضرر و زیان سهامداران شده است. در حالی شاهد چنین اتفاقی در این صندوق هستیم که عرضه صندوق دارا سوم نیز در دستور کار دولت قرار گرفته است که با توجه به عدم تمایل این نهاد در حمایت از پالایشی یکم، بعید به نظر میرسد که صندوق بعدی مورد اقبال سرمایهگذاران قرار بگیرد.

روایت آماری

در جریان دادوستدهای روز یکشنبه از ۳۳۵ نماد معامله شده در بورس تهران، ۹۶ نماد (معادل ۲۹ درصد) صف خرید به ارزش ۱۴۰۵ میلیارد تومان داشتند و ۷۳ نماد (معادل ۲۲ درصد) صف فروش به ارزش ۵۷۹ میلیارد تومان تشکیل دادند.

در این بین نماد تازهوارد «بوعلی» با حجم ۸۱ میلیون سهم بیشترین حجم خرید و نماد خودرویی «خساپا» با حجم فروش ۱۲۳ میلیون سهمی بیشترین حجم صف فروش را داشت. در معاملات فرابورس (بازار اصلی فرابورس) از ۱۳۳ نماد فعال، ۵۰ نماد (معادل ۳۸ درصد) صف خرید به ارزش ۹۰۲ میلیارد تومان و تنها ۲۴ نماد (معادل ۱۸ درصد) صف فروش ۵۶ میلیارد تومانی داشتند. نماد تازهوارد «وکبهمن» بیشترین حجم صف خرید و «بکهنوج» بیشترین حجم صف فروش را در این بازار داشتند.

در بازار پایه فرابورس از ۱۲۳ نماد دادوستد شده، ۶۹ نماد (معادل ۵۶درصد) صف خرید به ارزش ۴۹۰ میلیارد تومان و ۳۱ نماد (معادل ۲۴ درصد) صف فروش ۵۶۶ میلیارد تومانی تشکیل دادند که دیروز «شجم» بیشترین حجم صف خرید و «فوکا» بیشترین حجم صف فروش را دارا بودند. از مجموع کل بورس و فرابورس حدود ۳/ ۵۱ درصد از نمادها قیمت پایانی مثبت و ۲/ ۴۴ درصد از نمادها با قیمت پایانی منفی معاملات را پایان دادند.

در این بین سه نماد بورسی «فارس»، «فخوز» و «فملی» و سه نماد فرابورسی «مارون»، «میدکو» و «زاگرس» بیشترین اثر مثبت بر دو شاخص کل بورس و فرابورس را داشتند. همچنین «شپنا»، «خودرو» و «شتران» بیشترین تاثیر را در منفیتر شدن شاخص کل بورس داشتند.

بازار ارز و سکه | عقبگرد بازارها در فصل سوم

دنیایاقتصاد در مطلب دیگری نوشت: بازارها در سه فصل نخست سال ۹۹، قصه متفاوتی داشتند. در فصل اول سال، شدت حرکت میان بازارها متناسب نبود؛ بازار سهام با شیب و قدرت زیادی در مسیر صعودی حرکت کرد، حال آنکه میزان رشد در بازار ارز و سکه به شدت محدودتر بود. شاخص کل بورس در بهار حدود ۱۴۷ درصد تقویت شد، ولی میزان رشد دلار و سکه تنها ۱۸ و ۳۱ درصد بود.

در فصل دوم سال، سکه و دلار سعی کردند عقبماندگی قیمتی خود را نسبت به بازار سهام جبران کنند و روند قیمتی در تابستان حکایت از رشد ۶۵ درصدی سکه و ۴۳ درصدی دلار داشت. این در حالی بود که میزان بازدهی بازار سهام تا ۲۵ درصد کاهش پیدا کرد.

به این ترتیب، میتوان گفت که تمام بازارها در نیم سال اول افزایشی بودند، ولی شدت حرکتی آنها در بهار و تابستان متفاوت بود. فصل سوم سال، زمانی برای جبران اضافه پرشی بود که در بهار و تابستان رخ داد. در پاییز قیمتها در هر سه بازار عقبنشینی کردند تا میل به تعادل آشکارتر شود؛ از لحاظ روند قیمتی، بورس، دلار و سکه، در پاییز همگرایی در جهت نزول را تجربه کردند.

پاییز نزولی در بازارها

پاییز، زمان نزول تمام بازارها بود؛ فصل سوم سال جاری با افزایش شدید قیمتها در بازار ارز و سکه آغاز شد ولی این روند از هفته انتهایی مهرماه تغییر کرد و به تدریج با افزایش فروش ها، قیمتها به سطح پایین تری نسبت به انتهای تابستان رسیدند. دلار که در انتهای تابستان در کانال ۲۷ هزار تومانی قرار داشت، در آخرین روز آذرماه روی عدد ۲۵ هزار و ۴۵۰ تومان قرار گرفت؛ دو کانال افت طی سه ماه و نزول ۶/ ۶درصدی.

نزول فصلی دلار در شرایطی رقم خورد که اسکناس آمریکایی در تابستان ۴۳ درصد و در بهار ۱۸ درصد افزایش قیمت را تجربه کرده بود. اگر قرار باشد روند بازار در نیمه دوم سال تغییر کرده باشد، میتوان تصور کرد که در زمستان حتی قیمت این ارز کاهش بیشتری را تجربه کند. تنها در بازار ارز، رفتار معاملهگران تغییر نکرده بود که در سایر بازارها هم عموم بازیگران فروشنده شده بودند.

بهعنوان مثال، سکه امامی در فصل سوم سال بیش از ۱۰ درصد از ارزش خود را از دست داد. این فلز گرانبها در اواخر تابستان در کانال ۱۳ میلیون قرار داشت، حال آنکه در آخر آذر در محدوده ۱۱ میلیون و ۷۷۰ هزار تومان قرار گرفت که نشان دهنده بازدهی منفی ۱۰ درصدی فلز گرانبهای داخلی بود. سکه در تابستان ۶۵ درصد افزایش قیمت را تجربه کرده بود و در فصل بهار هم روند افزایشی داشت. در بازار سهام چنین روندی حاکم بود. شاخص کل بورس که در فصل اول و دوم سال روند صعودی داشت، در پاییز تحت تاثیر جریانات نزولی قرار گرفت.

به این ترتیب، میتوان گفت که تمام بازارهای پرریسک پس از سودهای زیادی که نصیب معاملهگران خود در ۶ ماه ابتدایی سال کردند، در سه ماه اول نیم سال دوم سال، آنها را در موقعیت ضرر قرار دادند. دو عامل مهم اثرگذار در روند نزولی تمام بازارها را میتوان شناسایی کرد؛ اولی، تغییر سمت و سوی انتظارات تورمی به واسطه خروج آتی ترامپ از کاخ سفید و احتمال زیاد پایان فشار حداکثری و دومی، شناسایی سود معاملهگران بزرگ از خریدهای سنگین گذشته.

به نظر میرسد، روند بازار ارز و سکه در زمستان هم تحت تاثیر متغیر اول یعنی اندازه انتظارات تورمی، موقعیت خود را تعیین کنند. عدهای باور دارند، احتمال مذاکرات ایران و آمریکا در زمستان میتواند منجربه تخفیف بیشتر انتظارات تورمی و در نتیجه افت بیشتر قیمت سکه و دلار شود. این در حالی است که عده دیگری از فعالان باور دارند، مذاکرهای در کار نخواهد بود یا در صورت مذاکره، رفع تحریمها به سرعت صورت نمیگیرد. این گروه اعتقاد دارند بازارها در فصل آخر مسیر متفاوتی را نسبت به پاییز سپری خواهند کرد. البته روند بازار در روزهای انتهایی پاییز بیشتر مطابق با نظر گروه اول پیش میرفت. در بازار ارز و سکه در روزهای انتهایی بازار تقاضای خاصی وجود نداشت.

همین عامل موجب شد که دلار در آذرماه هم حدود ۹/ ۱ درصد از ارزش خود را از دست بدهد. در بازار سکه اوضاع کمی فرق داشت و این فلز گران بها توانست در آذر در برابر کاهش قیمت مقاومت کند و حدود ۴/ ۰ درصد افزایش پیدا کرد. به نظر میرسد سکهبازان نسبت به رشد آتی اونس طلا تا حدی خوشبین شدهاند و انتظار دارند که با تصویب بسته حمایتی در آمریکا، قیمت طلا به سوی سطوح بالاتر قدم بردارد.

با این حال، سکه در صورتی که بخواهد افزایش معناداری را تجربه کند، نیاز به بال و کمک دلار خواهد داشت. بدون افزایش دلار، دشوار است که سکه حتی به بالای ۱۳ میلیون تومان که قیمت انتهای تابستان این فلز گران بها بود، بازگردد. در کنار این، در بازار سهام، شرایط در آذرماه کمی متفاوت شد و شاخص کل بورس رفتار افزایشی از خود نشان داد. با این اوصاف میتوان گفت روند انتهای پاییز بیشتر از تقویت احتمالی بورس و سکه در مقایسه با دلار خبر میداد.

روایت یک نزول در پاییز

رفتار دلار در فصل پاییز را میتوان به سه بخش مختلف تقسیم کرد. سه هفته ابتدایی مهرماه که قیمت رویه صعودی با سرعت زیاد داشت. نزول اول بازار، سه هفته قبل از انتخابات آمریکا رخ داد و ریزش دوم دلار پس از انتخابات آمریکا.در فاز اول، دلار حرکت افزایشی خود را از کانال ۲۷ هزار تومانی آغاز کرد و به بالای ۳۲ هزار تومان هم رفت. از تاریخ ۲۷ مهر، جهت بازار نزولی شد و تا نزدیکی انتخابات آمریکا یعنی ۱۰ آبان تا محدوده ۲۷ هزار تومان هم عقب نشست.

در واقع دلار تمام افزایش مهرماهی خود را در اوایل آبان ماه پس داده بود. با اعلام نتایج اولیه انتخابات آمریکا و پیروزی ترامپ در برخی ایالات کلیدی،میزان خریدها در بازار بسیار زیاد شد و حتی قیمت دلار یکبار دیگر در آستانه مرز ۳۰ هزار تومانی قرارگرفت. با این حال، با پیروزی بایدن، به شدت فروشها در بازار ارز زیاد شد و حتی قیمت در مقطعی به زیر ۲۴ هزار تومان هم رفت. در اواخر پاییز تقریبا شرایط متعادلی بر بازارارز حکم فرما شده بود. قیمت عمدتا بین ۲۵ هزار و ۸۰۰ تا ۲۶ هزار و ۳۰۰ تومان نوسان میکرد تا اینکه در روزهای آخر آذر، قیمت دلار به زیر ۲۵ هزار و ۵۰۰ تومان هم رفت. گفته میشود در صورتی که دلار محدوده ۲۵ هزار و ۲۰۰ تومانی را از دست بدهد، میتواند به کانال ۲۴ هزار تومانی هم سقوط کند.

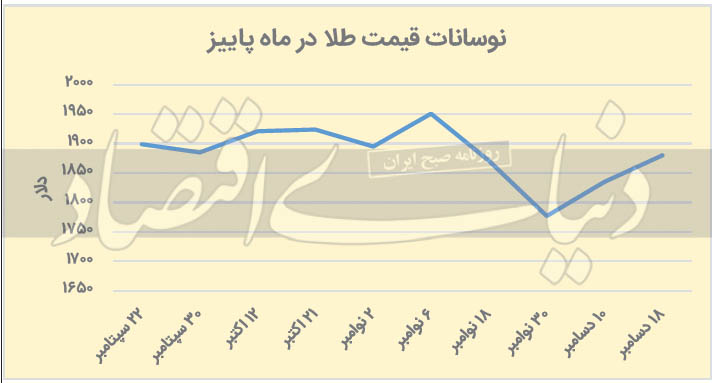

بازار طلا | بازگشت طلا به نقطه شروع پاییز

دنیایاقتصاد نوشت: تصویر طلا در فصل پاییز را میتوان در نوسانات بالای روزانه و هفتگی، اما ناکامی در رسیدن به مرزهای قیمتی بالاتر دید. فلز زرد روز اول مهر را در قیمتی نزدیک به مرز ۱۹۰۰ دلاری آغاز کرد، اما در ادامه این فصل نتوانست جایگاه خود را در بالای این مرز روانی مهم حفظ کند و در محدوده۱۸۸۰دلار به کار خود پایان داد تا افت یکدرصدی در پاییز برای اونس رقم بخورد. بهطور کلی

مهمترین چالش معاملهگران در این فصل رفت و برگشت طلا میان کانالهای ۱۹۰۰ و ۱۸۰۰ دلاری بود.

بالاترین قیمتی که طلا توانست در این سه ماه به ثبت برساند، ثبت ارزش ۱۹۶۵ دلاری بود که در تاریخ سوم نوامبر به ثبت رسید.

خوشبینی بازارها از پیروزی جو بایدن و احتمال اقدامات انبساطی بیشتر از سوی تیم دموکرات او طلا را مجددا به مرز ۲ هزار دلاری نزدیک کرد، اما حدود یک هفته بعد در ۹ نوامبر با انتشار اولین خبر موفقیتآمیز بودن واکسن کرونا، این فلز ارزشمند طی یک روز بیش از ۵/ ۴ درصد افت قیمت داشت تا با سرعت از میانه کانال ۱۹۰۰ دلاری به قیمت ۱۸۶۰ دلاری برسد.

پس از آن و با انتشار پیدرپی اخبار مربوط به کشف واکسنهای موثر جدید برای ویروس کرونا و امیدواری بازارها به بهبود چشمانداز اقتصادی و متعاقبا افزایش ریسکپذیری معاملهگران روزهای تیره طلا آغاز شد. همین روند ادامه پیدا کرد تا این فلز ارزشمند در آخرین روزهای ماه نوامبر با ثبت قیمت ۱۷۶۴ دلاری پایینترین قیمت خود را در ماه پاییز به ثبت برساند.

ماه نوامبر که در ابتدا به دلیل نتیجه انتخابات آمریکا بهنظر میآمد ماه خوبی برای طلا باشد، با چرخش اخبار به سوی واکسن در نهایت با ثبت بازده ماهانه منفی ۴/ ۵ درصدی به یکی از بدترین ماههای اونس در سالهای اخیر تبدیل شد.

در ماه سپتامبر نیز که دو سوم آن سپری شده است و سرمایهگذاران در آستانه تعطیلات پایان سال میلادی قرار دارند طلا عملکرد بهتری نسبت به ماه قبل از خود داشت و در نهایت این فلز ارزشمند بخش عمده ضررهای نوامبر را تاکنون جبران کرده است، تا به نوعی بتوان گفت طلا در پاییز امسال با تمام فرازها و فرودهایش در جا زده است.

بازیگران سپتامبر و اکتبر

طلا در حالی پا به ماه پاییز میگذاشت که قبل از آن به غیر از ماه آگوست، ماههای رویایی را برای معاملهگران رقم زده بود. طلا سوار بر موج پاندمی کرونا و اقدامات انبساطی بانکهای مرکزی برای مقابله با آثار اقتصادی این پاندمی، چهار ماه متوالی بازدهی صعودی داشت. نکته جالب توجه آنکه مقدار این بازدهیها قابل توجه بود و بهعنوان مثال مجموع بازدهی فلز زرد در دو ماه آوریل و جولای، تقریبا برابر با کل بازدهی طلا در سال ۲۰۱۹ بود؛ این در حالی است که خود سال ۲۰۱۹ یکی از بهترین سالهای دهه اخیر برای بازار فلزات ارزشمند به حساب میآمد.

همین روند سبب شده بود که طلا در ماه آگوست و در آستانه سومین فصل از سال، بالاترین قیمت خود را در طول تاریخ یعنی قیمت ۲۰۷۳ دلاری به ثبت برساند. با این وجود در ماه سپتامبر بسیاری از معاملهگران برای حفظ سودهای خود دست به فروش بخشی از داراییهای خود زدند تا فلز زرد در مجموع دو ماه سپتامبر و اکتبر در حدود ۵ درصد از ارزش خود را از دست بدهد.

یکی دیگر از عواملی که سبب شد طلا نتواند طی این دو ماه جایگاه خود را در بالای مرز ۱۹۰۰ دلاری حفظ کند، مذاکرات طولانی و بینتیجه مقامات کاخ سفید از جمله استیون منوچین و رئیس دموکرات مجلس نمایندگان، نانسی پلوسی بر سر بسته محرک مالی جدید بود. طلا که به عقیده کارشناسان نیروی محرک اصلی صعود خود در نیمه اول سال ۲۰۲۰ را از اقدامات انبساطی و حمایتی بانکهای مرکزی میگرفت، پس از اتمام ماه جولای و منقضی شدن آخرین بسته حمایتی در آمریکا، پشتیبان پولی خود را از دست داده بود.

در حالی که در این مذاکرات، بخش دموکرات آن اصرار به تصویب بستهای با حجم بالاتر از ۲ هزار میلیارد دلار داشت، نمایندگان جمهوریخواه بر سر بستهای با حجم پایینتر پافشاری میکردند. بهطور کلی با افزایش اقدامات انبساطی، انتظارات تورمی در میان معاملهگران افزایش مییابد و از سوی دیگر با کاهش ارزش دلار آمریکا به همان دلیل، شرایط برای صعود ارزش طلا فراهم میشود.

ماه پرماجرای نوامبر

با نزدیک شدن به ماه نوامبر، بازارها تمام حواس خود را روی یک موضوع متمرکز کرده بودند، انتخابات ریاستجمهوری آمریکا. رقابتی که در ابتدا بسیار تنگاتنگ بهنظر میرسید و البته تا حدودی هم اینچنین شد. با مشخص شدن پیروزی بایدن، طلا یکی از بازارهایی بود که به استقبال پیروزی پیرمرد دموکرات رفت.

افزایش امیدواری به اقدامات حمایتی و انبساطی بیشتر از سوی دولت بایدن، سبب شد طلا با قدرت به بالای مرز ۱۹۵۰ دلاری برسد و بسیاری از سرمایهگذاران را امیدوار به ورود به هزاره سوم قیمتی خود کند. اما یک هفته از انتخابات نگذشته بود که شرایط بهطور کلی عوض شد؛ انتشار اخبار مربوط به واکسن کرونا و اعلام پی درپی شرکتهای مختلف مانند آب سردی بود که بر پیکر طلا ریخت و قیمت آن را تا میانههای کانال ۱۷۰۰ دلاری پایین کشید.

با آغاز ماه دسامبر نیز طلا تحت تاثیر عوامل متضادی از جمله اخبار مربوط به واکسن، مذاکرات تجاری برگزیت و بسته حمایتی جدید ۹۰۸ میلیارد دلاری در کنگره نوسان داشت. ماهی که تا اینجای آن قدرت عوامل صعودی به عوامل نزولی چربیده است و در نهایت سبب شده طلا با ایستادن در قیمت ۱۸۸۰ دلاری، فصلی پر از اتفاقات و ماجرا را تقریبا در نقطه شروع خود در فصل پاییز به پایان برساند.