چکیده: بازارهای مسکن و خودرو به تحولات اخیر بازار ارز واکنش نشان دادند. تحقیقات میدانی از نبض معاملات آپارتمان در تهران طی روزهای اخیر نشان میدهد، روند کاهشی نرخ دلار و قیمت سکه در طول هفته از یکسو و تداوم نزول شاخص در بورس تهران ازسوی دیگر توانست جهت نیروهای موثر بر انتظارات در بازار ملک را تغییر دهد؛ بهطوریکه در معاملات مسکن، متفاوت از ۲۰ روز اول مهر ماه، از کاهش قیمت پیشنهادی - هر چند به شکل خفیف و موردی- صحبت میشود و از آن مهمتر، نشانههایی از «انصراف موقتی خریداران آپارتمان» به امید بهتر شدن اوضاع قیمتها وجود دارد.

ضلع سوم بازار معاملات مسکن، زلزله قیمت در بازارهای مجاور را زودتر از دو ضلع دیگر احساس کرد. در بازار خودرو نیز قیمتها از ۹/ ۳ تا حداقل ۱۰ درصد نسبت به هفته قبل کاهش یافت. در اولین ماه پاییز سرعت رشد سکه و دلار کند شد. البته روند کاهشی اسکناس آمریکایی از چهارشنبه متوقف شد اما در پنج شنبه دوباره با تکانههایی روبه رو شد. در بورس تهران نیز با افت ۵/ ۱۱ درصدی شاخص کل در مهرماه، قرمزترین ماه تاریخ بورس به ثبت رسید.

بازار سهام | دلیل افت تاریخی

دنیایاقتصاد در مطلبی نوشت: پرونده بورس تهران در اولین ماه فصل پاییز در حالی بسته شد که نماگر اصلی بازار سهام با افت 5/ 11 درصدی در مقیاس ماهانه، عنوان منفیترین ماه تاریخ بورس تهران را به خود اختصاص داد. سنگینترین افت ماهانه تاریخ بورس در حالی رقم خورد که در دیگر بازارهای سرمایهپذیر، دلار با رشد 2/ 4 درصد و سکه نیز با افزایش 6/ 7 درصدی قیمت همراه شدند و برآوردها از بهای مسکن نیز حکایت از رشد قیمتها دارد.

از این رو برای سومین ماه متوالی شاهد جاماندن بورس از رقبای خود بودیم. در این میان اثرات روانی انتخابات پیشروی ریاستجمهوری آمریکا در کنار تلاشهای غیرکارشناسانه برای بازگشت تعادل به گردونه معاملات سهام، سبب شد 12 روز از 21 روز کاری مهرماه با افت نماگر اصلی سهام دنبال شود. از این رو در اولین ماه پاییز، میانگین روزانه 6/ 0 درصد زیان (مرکب) به سهامداران تحمیل شد.

تردید انتخاباتی در معاملات سهام

فعالان بورس تهران مهر99 شاهد فضای پرتردید و ابهامآلودی بودند. جایی که نزدیک شدن به انتخابات ریاستجمهوری آمریکا و تردیدها نسبت به آینده سهام با انتخاب هر یک از گزینههای این انتخابات، بورس بازان را سردرگم کرده است. در این میان سهام در دو اردوگاه ریالی و دلاری قرار گرفتهاند.

این گمانه وجود دارد که در صورت تمدید حضور ساکن فعلی کاخ سفید، کماکان سهام شرکتهای بزرگ کالایی و صادراتی از مزیت سرمایهگذاری برخوردار باشند و در صورت انتخاب نماینده دموکرات، بخش کوچکتری از بازار به لحاظ وزنی شامل صنایع غیر صادراتی و اصطلاحا ریالمحور موقعیت بهتری بیابند.

این دوگانگی و تردید که عمدتا اثرات روانی آن برجسته است، سبب شد معاملات مهرماه بورس تهران در عین کمرمقی به نوسان در محدوده منفی ادامه دهد.

از ممنوعیت معاملات روزانه تا کاهش نقدشوندگی

اوایل ماه گذشته بود که ناظر بورسی در اقدامی جدید خبر از ممنوعیت خرید و فروش روزانه سهام (Day trading) داد. سازمان بورس در توجیه این اقدام گفت: «برخی اشخاص که اقدام به جمع کردن نمادها در حجمهای قابل توجه و در حداقل دامنه نوسان روزانه کرده بودند، شرایط را برای خروج در حداکثر دامنه نوسان قیمتی روزانه مهیا یافته و با عرضههای پرحجم به دنبال شناسایی سودهای قابل توجه بودند. این موضوع موجب افت مجدد قیمت سهمها و سلب اعتماد مکرر از سهامداران و خریداران میشد.

با توجه به اینکه اعتماد عموم سرمایهگذاران به واقعی بودن روند معاملات ارزشمندترین فاکتور در راستای حمایت از بازار سرمایه است و معاملات روزانه، منجر به تشکیل صفهای هیجانی خرید و فروش شده و عملا باعث کاهش اعتماد عمومی میشود، نهاد ناظر با هدف تشویق به سرمایهگذاری بلندمدت توسط اشخاص حقیقی و حقوقی و ممانعت از ایجاد هیجان کاذب در بازار سرمایه، محدودیت در انجام معاملات روزانه را لحاظ کرد.»

به هر حال این ممنوعیت، یکی از همان تصمیماتی است که با کاهش نقدشوندگی به خصوص برای فعالان خرد بازار، ریسک موجود از این بابت را تشدید میکند. این مهم از همان ابتدا در معاملات سهام نیز بازتاب پیدا کرد و در کنار محدودیتهای خودساخته دیگر، قفل شدن سهام در صفوف فروش را تشدید کرد و ارزش معاملات سهام را به شدت کاهش داد.

بررسیها نشان میدهد میانگین ارزش دادوستدهای روزانه سهام در مهر ماه با کاهش 22 درصدی نسبت به ماه قبل و افت 40 درصدی نسبت به دوره اوج بازار مواجه شد. این مهم سبب شد تا نمادهای کوچکتر با کاهش محسوس نقدشوندگی مواجه شوند. از این رو پرنشدن حجم مبنا در این سهام و نوسان اندک قیمت پایانی (نسبت به آخرین دادوستدها)، افت ماهانه نماگر هموزن را به 3/ 5درصد محدود کرد.

الگوریتمها تا اطلاع ثانوی ممنوع

یکی از اقدامات سیاستگذار بورس در ماه گذشته محدود کردن استفاده از هرگونه الگوریتم در معاملات سهام بود. این اتفاق در پی آن افتاد که برخی رسانهها در آخرین اقدام خود، انگشت اتهام را به سمت شرکتهای «هایتک» نشانه رفتند. سازمان بورس نیز به سرعت با متوقف کردن معاملات الگوریتمی اعتراضات را خاموش کرد.

این در حالی است که با وجود نبود اطلاعات دقیق درخصوص معاملات الگوریتمی در بازار سرمایه ایران اما با وجود دستورالعملهای موجود و حجم منابع در دسترس الگوریتمها، به سختی میتوان نتیجه گرفت ریزش پردامنه بورس متاثر از نحوه معاملات ماشینی باشد. ضمن آنکه در صورت درست بودن این ادعا با پاک کردن صورت مساله نمیتوان مشکلات بازار را رفع کرد.

دو روی سکه «تسعیر ارز» بانکها

مهرماه بانک مرکزی برای دومین بار در سال جاری، نرخ ارز را برای تسعیر داراییها و بدهیهای ارزی بانکها افزایش داد. این بخشنامه به منظور استفاده بانکها از نرخهای جدید ارز در تدوین صورتهای مالی میاندورهای (۶ ماهه) منتشر شده است و مطابق با آن نرخ هر یک یورو، ۱۲۹۰۰ تومان و هر دلار با افزایش 22 درصدی نسبت به پایان سال گذشته ۱۱هزار تومان اعلام شده است.

تسعیر فرآیندی است که از طریق آن اطلاعات مالی مبتنی بر ارز برحسب واحد پول گزارشگری بیان میشود. نرخ تسعیر نیز عبارت است از نرخ تبدیل دو واحد پول به یکدیگر (شامل انواع نرخهای برابری رسمی و قراردادی و...) که در فرآیند تسعیر بهکار گرفته میشوند.

فرآیند تغییر نرخ تسعیر باعث ایجاد تفاوتی در رقم موجودی داراییها میشود که این تفاوت ناشی از تسویه یا تسعیر اقلام پولی ارزی با نرخهایی که در ثبت اولیه این اقلام یا در تسعیر این اقلام در صورتهای مالی دوره قبل بهکار رفته است بهعنوان درآمد یا هزینه دوره وقوع شناسایی میشود.

طبق اعلام بانک مرکزی در حال حاضر ۴۱ بانک و موسسه اعتباری غیر بانکی در کشور با نظارت بانک مرکزی به فعالیت مشغول هستند. از مجموع بانکهای مورد اشاره ۱۹ بانک در بازار سرمایه فعالیت میکنند که ۱۰ مورد آنها در بازار اول بورس قرار دارند.

در این میان کارشناسان معتقدند به رغم آثار مطلوب این اتفاق بر سهام بانکها، توجه به این نکته حائز اهمیت است که اعلام سود تسعیر به معنای زیان تسعیر نزد گروهی از بدهکاران ارزی بانکها است. به عبارت دیگر، افزایش رقم ریالی بستانکاری بانکها (که منجر به شناسایی سود شده) متناظر با افزایش قابل ملاحظه رقم ریالی بدهکاران ارزی بانک است.

عملکرد صنایع در اولین ماه پاییز

نگاهی به عملکرد صنایع 38گانه بورسی در اولین ماه پاییز نشان از رشد شاخص صنعت در 3 گروه در مقابل افت میانگین قیمت سهام زیرمجموعه 34 صنعت بورسی دارد. در این میان گروه محصولات چرمی با تک سهم «وملی» با افت قیمتی به میزان 6/ 32 درصد مواجه شد. پس از آن بیشترین کاهش شاخص از آن گروه محصولات کاغذی به میزان 1/ 32درصد شد.

در میان گروههای کامودیتیمحور بورس تهران نیز فلزات اساسی بیشترین زیان (معادل 3/ 24 درصد) به سهامداران خود تحمیل کرد. معدنیها نیز در این ماه شاهد افت 7/ 19 درصدی میانگین قیمت سهام زیرمجموعه خود بودند. در آنسوی بازار اما تنها سه گروه کاشی و سرامیک، خردهفروشی و بیمه با رشد شاخص صنعت خود به ترتیب معادل 6/ 17، 6/ 6 و 4/ 3 درصد همراه شدند.

خروج سرمایه حقیقی از گردونه معاملات

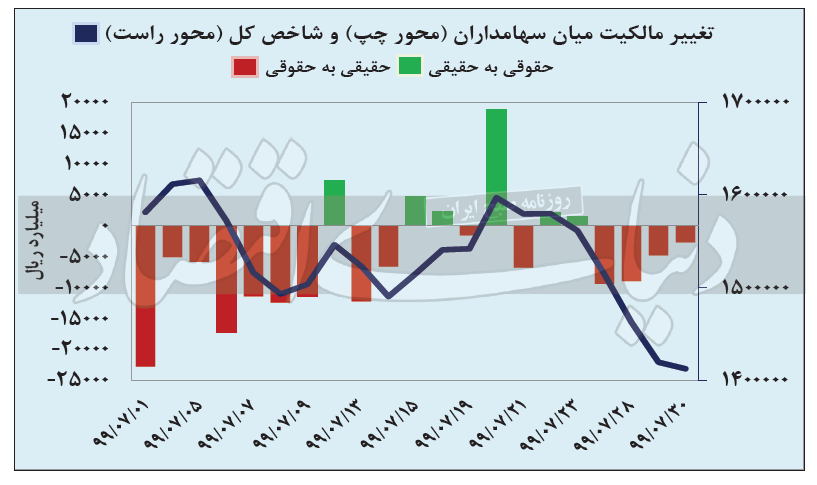

مهرماه برای دومین ماه متوالی شاهد خروج نقدینگی حقیقی از گردونه معاملات سهام بودیم. به این ترتیب در اولین ماه فصل پاییز در مجموع سهامی به ارزش 10 هزار و 247 میلیارد تومان از سبد سهام معاملهگران خرد بازار به پرتفوی حقوقیها منتقل شد. در این میان بیشترین خروج پول حقیقی از گروههای بزرگ و متوسط بازار رقم خورد. در صدر لیست فروش حقیقیها در مهرماه زیرمجموعههای بانکی قرار داشتند که شاهد جابهجایی سهامی به ارزش 4 هزار و 110 میلیارد تومان در مسیر حقیقی به حقوقی بودند.

پنج گروه کالامحور فلزات اساسی، محصولات شیمیایی، چندرشتهای صنعتی، فرآوردههای نفتی و کانههای فلزی دیگر گزینههای فروش سهامداران خرد در مهرماه بودند که در مجموع با خالص فروش 4 هزار و 880 میلیارد تومانی مواجه شدند.

در آنسوی بازار اما گروههای کوچک و عمدتا تک سهم در صدر لیست خرید سهامداران خرد قرار گرفتند. در این میان گروه مخابرات شاهد ورود 145 میلیارد تومان پول جدید از سوی حقیقیها به دو سهم زیرمجموعه خود بود. پس از آن دو گروه تک سهم زغالسنگ و سایر معادن در مجموع شاهد جابهجایی سهامی به ارزش 16 میلیارد تومان در مسیر حقوقی به حقیقی بودند.

پیشتازی رقبا برای سومین ماه متوالی

در حالی مهرماه برای بورس تهران با افت 5/ 11 درصدی شاخص کل و ثبت منفیترین ماه تاریخ به پایان رسید که در بازارهای رقیب شرایط متفاوتی حاکم بود. به این ترتیب برای سومین ماه متوالی در مقابل افت نماگرهای اصلی سهام، دلار و سکه صعودی شدند و به ترتیب با رشد 2/ 4 و 6/ 7 درصد همراه شدند. در بازار مسکن نیز برآوردها از رشد قیمتها حکایت دارد. از این رو بورس تهران سه ماه متوالی است که از رقبای خود جامانده و به کمترین سطح از ابتدای تیرماه عقب نشسته است.

گزارش بورس و فرابورس | بازدهی شاخص در 7 ماه

دنیایاقتصاد در مطلب دیگری نوشت: بورس تهران سومین روز کاری هفته را نیز با افت دستهجمعی قیمت سهام پشت سر گذاشت و این بار شاهد کاهش ارتفاع حدود ۳ درصدی نماگر اصلی بازار سهام بودیم. به این ترتیب با افت حدود ۴۳ هزار واحدی شاخص کل طی معاملات روز سهشنبه، این نماگر به محدوده یک میلیون و ۴۱۹ هزار واحدی وارد شد. در این میان بیش از ۹۰ درصد سهام بورسی در محدوده قرمز تابلو معامله شدند.

نکته قابل توجه این روزهای بورس تهران اما سنگین شدن صفهای فروش سهام است. در ادامه این روند که از ابتدای هفته شکلی جدی به خود گرفت، دیروز در برابر صف خرید حدود ۴۰۰ میلیارد تومانی، حدود ۱۰هزار میلیارد تومان نقدینگی در انتظار خروج از گردونه معاملات در صفهای فروش قفل شد. شرایطی که در نمادهای کوچک بازار سبب پرنشدن حجم مبنا و افت مختصر قیمتهای پایانی شد.

از این رو در برابر افت ۳ درصدی شاخص کل، نماگر هموزن که نشانی از اثرگذاری یکسان نمادها دارد به کاهش ۴/ ۱ درصدی بسنده کرد. بازگشت نسبی سهام به روند صعودی در روزهای پایانی شهریورماه امید چرخش مسیر بورس تهران پس از افت بیش از ۲۵ درصدی را تقویت کرده بود اما معاملات کمرمق روزهای اخیر در کنار تشدید ریزش قیمتها در سه روز گذشته سبب شد تا افرادی که پیشتر در جمع فروشندگان قرار نگرفته بودند، عزم خود را برای خروج از بازار سهام جزم کنند.

از این رو شاهد هجوم عده بیشتری از معاملهگران به صفهای فروش هستیم. شرایطی که ماحصل آن افت بیش از ۹ درصدی نماگر سهام در سه روز معاملاتی گذشته و عقبگرد ۱۴۲ کانالی این نماگر بود تا رشد شاخص کل از ابتدای سال تاکنون به ۱۷۶ درصد محدود شود. هر چند در دقایق پایانی معاملات تا حدودی اوضاع بهبود پیدا کرد و از صف فروش در نماد گروههای بزرگ بازار تا حدودی کاسته شد.

سرکشی سهام در مواجهه با محرکها

بازار سهام غیرقابل پیشبینیتر از قبل به کار خود ادامه میدهد. شروع ناامیدکننده بازار از روز یکشنبه و نوسانات معنادار شاخص از ابتدای مهر پیشبینی دادوستدها را برای معاملهگران به امری سخت و رخوتبار تبدیل کرده است. چرخه نامعلوم معاملات در حالی وارد فاز پیچیدهای شده که کارشناسان بازار سرمایه عوامل متعددی را نسبت به سرکشی بازار در مقابل محرکهایی همچون رشد نرخ دلار در هفته گذشته عملکرد نیم سال ابتدایی شرکتها، جذابیت خرید بهدنبال افت شدید قیمت سهام و برخی حمایتها مطرح میکنند.

دلار هرچند در روزهای اخیر مسیر نزولی را در پیش گرفته اما از ابتدای سال تاکنون با رشد حدود ۱۰۰ درصدی همراه شده که بخش عمده آن در زمان افت قیمت سهام واقع شده است. در این میان به تعادل نرسیدن بازار و بیرغبتی سرمایهگذاران برای خرید سهام موضوعی است که سرنوشت آینده بازار را با اما و اگرهای بسیاری مواجه میکند. برخی کارشناسان تبعات حواشی صندلی ریاستجمهوری کاخ سفید بر وضعیت اقتصادی و سیاسی کشور را به مقاومت بازار در مقابل محرکهای موجود گره میزنند و برخی دیگر نیز رشد بازارهای موازی و پیشروی آنها به سمت سقفهای بیسابقه را عامل اصلی قفل شاخص در این بازه عنوان میکنند.

رشد بازارهای طلا، ارز، مسکن و خودرو در حالی اتفاق افتاده که بورس تهران در منفعلانهترین واکنش خود نسبت به وقایع اخیر به مسیر خود ادامه میدهد. در این راستا «دنیایاقتصاد» در گفتوگو با کارشناسان عوامل موثر بر عملکرد خنثی بورس بازان در محدوده فعلی را بررسی میکند.

سهامداران بیتجربه

بسیاری از مردم با توجه به حمایت و تشویق دولتمردان سرمایهشان را وارد بورس کردند و در حال حاضر از سوی معاملهگران حرفهای، سهامداران تازهوارد محسوب میشوند، یکی از عوامل تاثیرگذار بر بیثباتی بازار سهام معرفی میشوند. در همین رابطه رضا کیانی، مدیر تحقیق و توسعه شرکت بورس تهران میگوید: در سالهای گذشته عمده معاملات سهام توسط سرمایهگذاران حرفهای و نیمهحرفهای انجام میشد اما در حال حاضر معاملات فعلی بازار توسط سهامداران بیتجربه پیگیری میشود.

ضمن آنکه تعداد بورسبازان خرد نیز با افزایش قابل توجهی مواجه شده است. بر همین اساس با کوچکترین اخبار و شایعاتی در این حوزه، روند دادوستدها به سمت صفوف فروش بر مبنای هیجانات کاذب هدایت میشود. از این رو مشخص نیست چه زمانی بازار به تعادل برسد اما با توجه به متغیرهای اقتصادی تعیینکننده و شکست قیمت سهام، بازار میتواند به مدار صعودی بازگردد.

وی اظهار میکند: با وجود افت قیمت سهام به سطوح جذاب و تاثیر مثبت رشد قیمت دلار بر آینده اقتصادی شرکتها، نگرانیهای بازار ادامه دارد و سیاستگذار با بیتوجهی به متغیرهای اقتصادی به حرکت منفعلانه خود ادامه میدهد که میتواند تحتتاثیر رفتار غیرحرفهای سرمایهگذاران باشد.

مدیر تحقیق و توسعه بورس تهران با اشاره به نقش عوامل بیرونی بر نحوه معاملات بورس تهران عنوان میکند: بیشتر از آرایش انتخاباتی ریاستجمهوری آمریکا، تغییر ترکیب سرمایهگذاران از حقوقی به حقیقی به یکی از پارامترهای تعیینکننده افت شاخص تبدیل شده است.

تفکیک معاملات طبقات مختلف سهام

کیانی در ادامه با اشاره به تغییرات ساختاری در بورسهای آمریکا و اروپا بیان میکند: برای به تعادل رسیدن بورس تهران باید نحوه برخی معاملات تغییر یابد. در حال حاضر عمده معاملات بورسهای بزرگ دنیا بهصورت Dark Pools (غیرشفاف) انجام میشود. یکی از دلایل اصلی رونق و استقبال از این شیوه معاملاتی این است که سفارشهای خرید و فروش در سامانه معاملاتی دیده نمیشود.

در حال حاضر ۵۰ درصد از معاملات بورسهای اروپایی و ۴۰ درصد از دادوستدهای آمریکا به این شیوه انجام میشود؛ یعنی سفارش خرید و فروش دیده نمیشود و اطلاعات مربوط به معاملات زیر نظر ناظر بازار با وقفهای زمانی اعلام میشود و بهدنبال آن اثر بازار کاهش پیدا میکند.

رضا کیانی اظهار میکند: با خرد کردن سفارشهای بزرگ و خرید و فروش آن بهصورت تقسیمشده بدون افشای اطلاعات میزان خرید و فروش، اثر بازار کاهش مییابد. استفاده از روش «سفارش پنهان» نیز در بورس تهران میتواند به برگشت شاخص منجر شود.

در حال حاضر عمق دادوستدها بعد از معاملات روزانه برای سرمایهگذاران بهطور کامل مشخص است، اما اگر بازاری داشته باشیم که به شیوه «سفارش پنهان» مدیریت شود و سفارش خرید و فروش برای معاملات بزرگ به نمایش در نیاید، وضعیت بازار تغییر میکند.

وی با بیان اینکه اگر معاملات بزرگ به بازار بلوک منتقل شوند بخشی از مشکلات حل میشود، تصریح میکند: در بازار بلوک که قیمت آن تابع بازار خرد است، سفارشها به نمایش در نمیآیند. در حال حاضر بازارسازان برای مدیریت وضعیت معاملات در مواقعی مجبور میشوند از سهامداران بزرگ حمایت کنند، این در حالی است که هدف اصلی بازارسازی حمایت از سرمایهگذاران خرد است یا در مواقعی ناظر برای به تعادل رساندن بازار، معاملات حقوقیها را متوقف میکند.

از این رو پیشنهاد میشود معاملات بزرگ به بازار دیگری منتقل شود. تفکیک معاملات خرد از معاملات بزرگ و هدایت سهامداران بزرگ به بازار بلوک از جمله راهکارهای موثری است که سیاستگذار برای مدیریت وضعیت فعلی میتواند از آن بهره بگیرد. به گفته کیانی، تشویق مردم به سرمایهگذاری در صندوقها نیز میتواند ریسک معاملات را کاهش دهد و سرمایهگذاری در بازار سهام را رونق بخشد.

بازار سهام تحتتاثیر بیثباتی ارز

بورس تهران مدتی است روی سرخ خود را به اهالی بازار نشان داده این در حالی است که سایر بازارهای موازی طی این مدت در مدار صعودی حرکت کردند. این را حسن برادران هاشمی تحلیلگر بازار سهام به «دنیایاقتصاد» گفته و اظهار میکند: معمولا همراه با رشد قیمت دلار، بازار سهام نیز با تاخیر حداکثر چند روزه روند رو به رشد را تجربه میکرد اما در موج صعودی اخیر نه تنها بازار سرمایه با آن همراهی نکرده که در جهت عکس آن روندی نزولی نیز در پیش گرفت که بخشی از آن را میتوان به روند صعودی شارپ بازار سهام طی یک سال اخیر که بسیار بیشتر از رشد بازارهای موازی از جمله قیمت ارز طی همان بازه زمانی بود، نسبت داد.

وی با بیان اینکه بازار سهام قبلا جهش و افزایش مورد نظر را پیشخور کرده است، عنوان میکند: دلیل دیگری که میتوان برای عدم همراهی بازار سرمایه با روند قیمت دلار ذکر کرد این است که قیمت فعلی دلار هنوز به ثبات نرسیده است و برخی کارشناسان این احتمال را میدهند که طی یکی، دو ماه آینده به خصوص اگر نتیجه انتخابات آمریکا منجر به شکست ترامپ شود شاهد افت قیمت دلار باشیم، همانطور که در ۳ روز اخیر شاهد کاهش ۵ هزار تومانی دلار در بازار آزاد و بازگشت این ارز به کانال ۲۷ هزار تومانی بودیم.

این کارشناس بازار سرمایه ادامه میدهد: اما اگر قیمت دلار همچنان در سطوح بالاتر از ۲۰ هزار تومان تثبیت شود بهتبع آن در بازار سهام هم باید شاهد روند افزایشی قیمتها باشیم. به گفته وی فروش سهام عدالت در این وضعیت نیز بازار را با تنش جدی مواجه میکند و عرضههای سنگین سهام عدالت یکی از دلایل منفی شدن بازار است.

پیامد روانی انتخابات امریکا

وی ضمن اشاره به وضعیت این روزهای بازار که همراه با افت قیمتها و معاملات کمرمق است خاطرنشان میکند: بخشی از این اتفاقات را میتوان اصلاح طبیعی بعد از روندی بسیار صعودی ارزیابی کرد اما افت ادامهدار بازار را میتوان به موارد متعددی از جمله انتخابات پیشروی ریاستجمهوری آمریکا نسبت داد که حداقل به لحاظ روانی بر رفتار معاملهگران اثرگذار است. برادران هاشمی اظهار میکند: بهنظر میرسد گروهی از فعالان بازار ترجیح میدهند تا مشخص شدن نتیجه انتخابات ریاستجمهوری آمریکا، بازار را از دور نظارهگر باشند.

تغییر ناگهانی مقررات در بورس

برادران هاشمی بیان میکند: یکی دیگر از عوامل مهم مقاومت قیمت سهام در این روزها صدور قوانین متعدد برای بازار است. طی یکی، دو ماه گذشته تغییر قوانین از جمله حذف نوسان روزانه، جلوگیری از سفارشهای الگوریتمی، تغییر ساعت معاملات برخی نمادها که در ماههای گذشته اجرا شد و تصمیمات خلقالساعه و ناگهانی برخی مسوولان شاید در شرایط عادی برای معاملات سهام مشکلی نداشته باشد اما در وضعیت کنونی هر تصمیم غیرکارشناسانهای میتواند اثر منفی بر بازار داشته باشد و بارها گفتهایم که بهتر است تغییرات در شرایطی که بازار به ثبات رسیده انجام شود.

این کارشناس بازار سرمایه در ادامه با بیان اینکه اظهارنظرهای ضد و نقیض مسوولان سازمان بورس و همچنین نظرات غیرکارشناسی برخی نمایندگان مجلس موجب ایجاد جو عدم اعتماد در بین اهالی بازارشده، تصریح میکند: با همه این اوصاف بهنظر میرسد بورس افت اصلی را پشت سر گذاشته و ترسهای فعلی میتواند نشانهای از پایان روندهای نزولی باشد. از نظر تکنیکال نیز شاخص در راه افت با مرزهای حمایتی مهمی روبهروست. از این رو و با توجه به بررسیهای صورتگرفته بهنظر میرسد شاخص در محدوده حمایتی مهمی قرار گرفته است.

برادران هاشمی در پایان تاکید میکند: با همه فراز و فرودی که دراین بازار شاهد هستیم در حال حاضر سرمایهگذاری در بورس کمریسکتر از سایر بازارهای موازی است.

روایت اکونومیست | شباهت بورس ایران و چین

هفتهنامه اکونومیست در آخرین شماره خود در گزارشی به بررسی وضعیت بورس تهران در چند ماه اخیر پرداخت. در این گزارش ضمن اشاره به تشکیل حباب در بورس تهران بهویژه پس از پاندمی کرونا و تعطیلی صنایع و همزمان با آن سیاستهای بانک مرکزی در غرق کردن سیستم بانکی در نقدینگی به جهت کاهش آسیبهای ناشی از کرونا، رشد افسارگسیخته شاخصهای سهام را به روانه شدن این پولهای سرگردانی ارتباط داد که جایی جز بازار سهام برای حفظ ارزش سرمایه در دست خود نیافتند.

در ادامه این گزارش اما شباهتهایی بین روند بورسهای چین در سال ۲۰۱۵ و بورس تهران بیان شده و این گمانه مطرح است که با وجود حبابی بودن رشد بورس تهران در سالجاری، در نهایت مانند بورس چین به مسیر صعود بازگردد. جایی که در هر دو بازار سهام، ترس از کاهش ارزش پول و اقتصاد ضعیف سبب گسیل نقدینگی به بازار سهام با تشویق دولت و افزایش قیمتها به سطوح حبابی شد. حالا اما باید دید اقتصاد ایران نیز همچون چین در نهایت به مسیر صعودی بازمیگردد.

گزارش هفته | پایان منفی ماه قرمز سهام

دنیایاقتصاد در مطلب دیگری هم نوشت: در آخرین روز کاری هفته جاری شاخص کل بورس اوراق بهادار تهران با کاهش ۴۹/ ۰ درصدی همراه شد. روز چهارشنبه مهمترین خبری که اهالی بازار سرمایه دنبال میکردند، پیرامون جلسه غیرعلنی مجلس شورای اسلامی با وزارت صمت بود. در این جلسه نمایندگان به موضوع سیاست قیمتگذاری دستوری وزارت صمت ورود پیدا کردند و در نهایت اجرای این دستورالعمل بهطور کامل منتفی شد.

اما انتظار نتیجه جلسه مجلس با وزیر صمت در معاملات دیروز باعث شد تا بورسبازان در جریان دادوستدهای خود کمی دست به عصا حرکت کنند. بر این اساس خالص تغییر مالکیت ۲۶۹ میلیارد تومانی از سهامداران حقیقی به حقوقی برآیند معاملات روز چهارشنبه بود. برخی از حقیقیها در راستای کاهش ریسک پرتفوی خود تصمیم به فروش سهام گرفتند و حقوقیها نیز میزبان سهام این قشر از سرمایهگذاران طی معاملات روز گذشته بودند.

در این روز خالص فروش حقیقیها بیشتر در صنایع بانک و فرآوردههای نفتی صورت گرفت. همچنین ارزش معاملات خرد بورس تهران نیز به رقم ۸هزار و ۳۱۷ میلیارد تومان رسید و شاخص کل هموزن نیز با افت ۲۷/ ۰ درصدی به کار خود پایان داد. به اعتقاد کارشناسان بازار سرمایه، شوکهای مقطعی و روانی چند روز گذشته بازار سهام در حالی ریسک فعالیت معاملهگران را افزایش میدهد که خروج نقدینگی گاه با ضرر و زیان میتواند پیامد تصمیمگیریهای هیجانی سیاستگذار برای جامعه سهامداری باشد.

روز چهارشنبه، محمدباقر قالیباف، رئیس مجلس شورای اسلامی با اشاره به جلسات مجلس با وزرای اقتصادی کابینه و نشست غیرعلنی با وزیر صمت عنوان کرد: تصمیمات جدیدی در حوزه قیمتگذاری، تامین و توزیع کالا صورت گرفت و اطمینان داریم کاهش نرخ ارز و تثبیت بورس ادامه خواهد یافت. وی افزود: در این نشست درباره مسائل اقتصادی با اولویت وزارت صمت، در حوزه قیمتها، تامین و توزیع کالا و روشهای آن و مسائل مربوط به فولاد و شرکتهای فولادی با هماهنگی وزارت صنایع بحث و بررسی صورت گرفت.

محمدرضا پورابراهیمی، رئیس کمیسیون اقتصادی مجلس معتقد است: براساس قانون در صورت ورود یک کالا به بورس، آن کالا باید از چرخه قیمتگذاری خارج شود. مجلس و ارکان نظام باید کمک کنند تا قیمتگذاری دستوری کنار رود؛ زیرا هر نوع قیمتگذاری دستوری جز ایجاد رانت و فساد در کشور حاصل دیگری ندارد. بنابراین برای کمک به فعالیتهای اقتصادی در کشور باید اجازه دهیم تا مکانیزمهای قانونی در بحث قیمتگذاری دنبال شود.

از سویی سیدرضا شهرستانی، عضو هیاتمدیره انجمن تولیدکنندگان فولاد با اشاره به جلسه غیرعلنی مجلس گفت: دستورالعمل وزارت صنعت برای قیمتگذاری دستوری فولاد و تعیین سقف قیمتی در بورس کالا منتفی و قرار شد علاوهبر شمش فولاد، محصولات فولادی نیز در بورس کالا عرضه شوند.

پیش از شروع معاملات سهام دیروز نماد معاملاتی شرکت حملونقل توکا بهدلیل اعلام رویدادی مهم و پتروشیمی جم برای یک روز، سیمان قائن و پترو صنعت گامرون برای یک ساعت پیش از ساعت ۱۰ بسته شدند. همچنین معاملات روز سهشنبه کارخانه فارسیت دورود به علت ظن دستکاری بازار یا ظن استفاده از اطلاعات نهانی، باطل و نماد این شرکت متوقف شد. شرکت بورس تهران نیز طی اطلاعیهای از آغاز عملیات بازارگردانی سهام شرکتهای پارس مینو و پتروشیمی خارک خبر داد.

در حالی از ۱۰ مهرماه امسال تمام شرکتهای بورسی و تا ۱۵ ماه جاری شرکتهای حاضر در فرابورس ملزم به معرفی بازارگردان شدند که در صورت اجرا نکردن این ابلاغیه، ناشران متخلف محسوب و برای آنان جریمه در نظر گرفته میشود. این جرایم و ضمانت اجرایی شامل تذکر، اخطار، محدودیت موقت یا دائم در دسترسی به سامانه معاملات، تعلیق یا لغو مجوزهای صادره توسط سازمان، محرومیت دریافت خدمات از ارکان بازار سرمایه برای مدت معین، جریمه نقدی، محرومیت از تصدی در هیاتمدیره اشخاص تحت نظارت، سلب صلاحیت و لغو پذیرش میشود.

روز گذشته در جریان معاملاتی بازار سهام محمد رضوانیفر، مدیرعامل شرکت سرمایهگذاری تامین اجتماعی از بازگشایی نماد «شستا» پس از معرفی بازارگردان سهام به بورس خبر داد. به گفته او نماد «شستا» به شکل شایسته و با حداکثر حمایت بازگشایی و سهام آن مورد دادوستد فعالان قرار میگیرد. در گروه خردهفروشی، فروشگاههای زنجیرهای افق کوروش با انتشار صورتهای مالی نیمه نخست سال از ۹۸۰ تومان سود به ازای هر سهم خبر داد که این مهم نسبت به دوره مشابه سال گذشته ۵۰۰ درصد افزایش را نشان میدهد. در گروه مواد و محصولات دارویی، شرکت داروسازی کوثر از برنامه افزایش سرمایه ۲۳۳ درصدی از محل جذاب سود انباشته خبر داد و با رشد ۹/ ۴ درصدی قیمت سهام و صف خرید روبهرو شد.

این شرکت قصد دارد سرمایه فعلی را از ۵۴ به ۱۸۰ میلیارد تومان برساند. تامین مالی از محل سود انباشته و صرف اصلاح ساختار مالی با هدف تامین بخشی از سرمایه در گردش صورت میگیرد. در این گروه، شرکت البرز دارو نیز از برنامه افزایش سرمایه ۴۰ درصدی از محل مطالبات سهامداران و آورده نقدی خبر داد. این شرکت قصد دارد سرمایه فعلی را از ۲۲۰ به ۳۰۸ میلیارد تومان ارتقا دهد. در گروه محصولات غذایی و آشامیدنی به جز قند و شکر، شرکت زرماکارون صورتهای مالی حسابرسینشده نیمه نخست سال جاری را منتشر کرد.

«غزر» که ۸ مرداد سال با عرضه اولیه ۱۲ درصدی و کشف قیمت ۳۹۷۵ تومانی هر سهم وارد بورس شد، با سرمایه اسمی ۱۶۰ میلیارد تومانی در این مدت ۱۲۹ تومان سود برای هر سهم محقق کرد و علت اصلی آن را میتوان ناشی از رشد ۱۰۲ درصدی سود عملیاتی دانست. در گروه محصولات شیمیایی، شرکت هلدینگ پتروشیمی خلیجفارس مجوز افزایش سرمایه ۱۰۰ درصدی را از سازمان بورس دریافت کرد.

فارس سرمایه فعلی را از ۳/ ۱۴ به ۷/ ۲۸ هزار میلیارد تومان میرساند. ۰۳/ ۹ هزار میلیارد تومان از این تامین مالی از محل سود انباشته و ۳/ ۵ هزار میلیارد تومان از محل سایر اندوختهها اعمال خواهد شد تا صرف جبران مخارج مشارکت انجامشده در افزایش سرمایه شرکتهای سرمایهپذیر، جبران مخارج سرمایهگذاریهای انجامشده و جبران بخشی از مخارج صورتگرفته بابت بازپرداخت بدهیها شود.

افزون بر این روز گذشته محمدجواد فرهانیان، مدیر برنامهریزی شرکت سپردهگذاری مرکزی درخصوص سرانجام ۱۳ شرکت غیربورسی در پرتفوی سهام عدالت نیز گفت: قرار است این ۱۳ شرکت غیربورسی در قالب یک هلدینگ سرمایهگذاری وارد بورس شوند که اطلاعات آن و شرایط و الزامات ورود آن نزد سازمان بورس اوراق بهادار وجود دارد.

گفتوگو با مدیرعامل سابق بورس تهران | ابزار بورسی کنترل پایه پولی

دنیایاقتصاد در مطلب دیگری نوشت: در بازارهای مالی نوع و کاربرد ابزارهای مالی به کار گرفته شده برای نیل به کارآیی، همواره از اهمیت بسیاری برخوردار است. همین امر سبب شده تا امروزه مهندسی مالی برای ابداع ابزارهای متناسب با نیازهای خاص بیش از پیش مهم باشد.

در این میان کارکردهای چنین محصولاتی آنچنان گسترش یافته که حتی بازار پول نیز در تمام اقتصادهای توسعه یافته از ظرفیتهای بازار سرمایه بهره میبرد. با توجه به آنچه در بازارهایی نظیر ارز طی بیش از دو سال گذشته رخ داده بهنظر میرسد که حالا برای جبران مافات و جلوگیری از نوسانهای شدید ارزی، ایران نیز به بهره گیری هرچه بهتر از این ابزارها نیازمند است.

براساس آنچه که جمعی از پژوهشگران دانشگاه الزهرا پیشنهاد کردهاند یکی از راهکارهای نیل به چنین هدفی استفاده از ظرفیتهای بازار سرمایه در چارچوب صندوقهای قابلمعامله در بورس است که بر مبنای داراییهای ارزی بانک مرکزی فعالیت کنند. در این طرح فرض بر این است که میتوان داراییهای بلوکه شده از این جنس را با توجه به پیشبینی زمان دسترسی به آنها با قیمتی تنزیل شده، بهعنوان دارایی پایه صندوقهای ETF ارزی در نظر گرفت.

با این حال بهنظر میآید راه حلی برای مهمترین مشکل موجود یعنی عدم اطمینان ناشی از زمان و نحوه بازگشت این منابع به داخل کشور در طرح پیشنهادی ارائه نشده است؛ عاملی که به طور مستقیم بر نرخ تنزیل محاسبه شده اثر خواهد داشت. مضاف بر آنکه مشخص نیست که آیا به سبب تنشهای سیاسی موجود بین ایران و ایالاتمتحده چه میزان از این ارزها میتواند بهراحتی به داخل کشور باز گردد.

در صورتی که چنین ابهاماتی برطرف شود میتوان امید داشت که طرحهایی از این دست به تنوع ابزارهای در دسترس بانک مرکزی برای تامین نیازهای پولی دولت کمکی شایان توجه داشته باشد. در این خصوص در گفتوگو با علی رحمانی، مدیرعامل اسبق بورس تهران و یکی از اعضای هسته پژوهشی ارزی و بازارهای مالی دانشگاه الزهرا به بررسی این طرح پرداخته است.

با توجه به اینکه شما یکی از اعضای هسته پژوهشی ارز و بازارهای مالی دانشگاه الزهرا هستید، توضیح دهید طرح پیشنهادی دانشگاه الزهرا (س) برای ایجاد صندوقهای قابلمعامله ارزی در بازار سرمایه با چه رویکردی تهیه شده است؟

در شرایط فعلی که بانک مرکزی داراییهای ارزی دارد اما به آنها دسترسی ندارد، مجبور است برای رفع نیازهای کشور با خرید ارز دولت و صندوق توسعه ملی پول چاپ کند. این مساله سبب میشود شاهد افزایش پایه پولی باشیم. در چنین شرایطی اگر ابزاری وجود داشته باشد تا بتوان به کمک آنها نقدینگی موجود در بازار را جمع آوری کرد، و بدون افزایش پایه پولی بخشی از نیاز دولت را تامین کرد، میتوان تورم را به خوبی کنترل کرد.

آنچه که ما بهدنبال آن هستیم ایجاد یک صندوق قابلمعامله (ETF) است که دارایی آن ارزی است که نزد بانک مرکزی نگهداری خواهد شد و مردم با خرید واحدهای سرمایهگذاری آن بتوانند بدون آنکه تقاضای فیزیکی در بازار ارز ایجاد کنند، در این نوع دارایی سرمایهگذاری کنند.

برای مثال قرار بوده که بهدلیل شیوع کرونا یک میلیارد یورو از منابع صندوق توسعه ملی به وزارت بهداشت اختصاص داده شود تا این وزارتخانه از این طریق منابع لازم برای مبارزه با این بیماری را فراهم کند، با این حال شاهد آن هستیم که بهدلیل در دسترس نبودن این میزان ارز، بانک مرکزی مجبور به چاپ اسکناس است، چرا که امکان فروش این میزان ارز به متقاضیان آن در بازار وجود ندارد و در نتیجه از بیم افزایش تورم بخشی از معادل ریالی این مبلغ هنوز به وزارت بهداشت پرداخت نشده است.

بهعبارت دیگر در این شرایط افزایش پایه پولی سبب میشود تورم نیز افزایش پیدا کند، بنابر این بانک مرکزی نیز قادر نخواهد بود تا تمام این پول را در اختیار دستگاه مربوطه بگذارد. یادمان نرود که این پول بانک مرکزی بسیار پر قدرت است و تبعات آن تورم است.

بهنظر شما آیا بازار سرمایه تا کنون توانسته به رفع یا تخفیف آثار تورمی افزایش نقدینگی در اقتصاد ایران کمک کند؟

بازار سرمایه ظرفیت بالایی دارد و خود این بازار و زیرساختها و سامانههای مقرراتی و فناوری و شبکه سرمایهگذاران و نیز ابزارها و نهادهایی که ایجاد کرده است و خیل منابع انسانی تحصیل کرده آن، یک سرمایه بزرگ ملی است. اگر از این بازار به درستی و به موقع با ابزارهای مناسب استفاده شود، مطمئنا هم در جذب نقدینگی و هم تشکیل سرمایه بسیار موفق عمل میکند.

در شرایط رونق بورس در بهار امسال متاسفانه ناشران بورسی و فرابورسی به درستی نتوانستند از فرصت هجوم نقدینگی به بازار سرمایه استفاده مطلوب کنند و از ظرفیتهای قانونی موجود در قانون تجارت در مورد افزایش سرمایه با صرف (سلب حق تقدم) و نیز ماده ۱۴۳ قانون مالیاتهای مستقیم که صرف سهام را مشمول همان مالیات نیم درصدی انتقال سهام کرده است، بهره برداری کنند و رونق بازار ثانویه را به بازار اولیه سرریز کنند. حتی برای رفع شرکتهای درمانده مالی مثل هپکو و آذرآب و... میشد از این ظرفیت استفاده کرد که متاسفانه نشد.

بانکها با افزایش سرمایه باید نسبت کفایت سرمایه و سودآوری آتی شان را بهبود میبخشیدند که تازه تعداد کمی از بانکها این روند را آغاز کردهاند. اگر چنین ابزاری (صندوق سرمایهگذاری بر مبنای ارز) وجود داشت، بانک مرکزی میتوانست مثلا مبالغ برداشت از صندوق توسعه ملی را بدون آنکه نیازمند افزایش حجم نقدینگی باشد، از این طریق تامین کند تا صرف نیازهای کشور شود.

تصور کنید اگر اسناد خزانه و دیگر اوراق بدهی و صندوقهای سرمایهگذاری با درآمد ثابت نبود، دولت چگونه میتوانست نیازهای مالی خود را از طریق انتشار اوراق تامین کند؟ وجود این ابزارها ضمن ثابت نگه داشتن حجم نقدینگی میتواند با جهت دهی به نقدینگی موجود در دست مردم به سمت نیازهای کلان کشور، بسیاری از مشکلات را مرتفع سازد. نکته حائز اهمیت در این شرایط توجه به این امر است که اگر در حال حاضر بسیاری از ابزارهای موجود در بازارهای مالی کشور وجود نداشت بانک مرکزی ناگزیر به چاپ پول بیشتر بود.

در صورت وقوع این امر هماکنون شاهد ثبت ارقام بالاتری در نرخ تورم بودیم. در دو سال اخیر ابزارهای بدهی توانستهاند وسیله مناسبی برای تامین مالی سالم در اقتصاد کشور باشند و حتی رئیس محترم بانک مرکزی نیز به دولت کمک میکند که از طریق بازار سرمایه بهعنوان یک روش سالم و مناسب تامین مالی کند. وقوع چنین امری صرفا ناشی از ظرفیتهایی بوده که بازار سرمایه برای کشور ایجاد کرده است.

حال همین ظرفیتها برای تامین منابع مورد نیاز از طریق اوراق بهادارسازی داراییهای ارزی بانک مرکزی فراهم است. اگر این مساله محقق شود دیگر مردم نیازمند آن نخواهند بود تا برای محافظت از دارایی خود در مقابل تغییرات نرخ تورم و نوسانهای ارز، اسعار خارجی را خریداری و آنها را از چرخه اقتصاد خارج کنند.

فکر میکنید که با فرض ایجاد چنین ابزاری چگونه میتوان مردم را به سرمایهگذاری در آن ترغیب کرد؟

بهنظر میرسد مردم از اینکه با سهولت میتوانند سبد داراییهایشان را متنوع کنند و از افزایش نرخ ارز و نیز سود سپرده ارزی با خرید واحدهای سرمایهگذاری این صندوقها بهره مند شوند بسیار خوشنود خواهند شد. اما نکته مهم این است که سپرده ارزی موجود در این صندوقها درست قیمتگذاری شود.

یعنی نرخی که مبنای تعیین ارزش واحدهای سرمایهگذاری این صندوقها است، نرخی معتبر باشد. این باعث جلب اطمینان مردم خواهد شد. مثلا در شروع میتوان نرخ بازار صرافی ملی را مبنا قرار داد.

در گام دوم اجرای صندوقهای سرمایهگذاری قابلمعامله برای پایه ارز، میتوان برای جمع آوری ارزهای در دسترس مردم از طریق یک بانک عامل نیز برنامه ریزی کرد. نکتهای که میتواند به افزایش جذابیت این طرح کمک کند، منظور کردن هزینهای است که هماکنون کشور برای تامین اسکناس ارز مورد نیاز متقبل میشود. این هزینه از ۲ تا ۱۰ درصد برآورد میشود.

میتوان با پرداخت هزینه تهیه اسکناس به خود مردم، ارز در اختیار آنها را به چرخه اقتصاد برگرداند. این مساله به جذابیت جذب منابع ارزی خرد که توسط مردم عادی نگهداری میشود میافزاید. برای مثال اگر یک اسکناس ۱۰۰ یورویی به اقتصاد بر میگردد به ازای هر اسکناس که فرضا برابر با ۱۰۰ واحد سرمایهگذاری است، بتواند ۱۰۵ واحد دریافت کند. رقم دقیق را میتوان محاسبه و آربیتراژ احتمالی را هم مدیریت کرد.

هدف اصلی از ارائه چنین طرحی ایجاد شرایطی است که به پشتوانه دارایی ارزی بانک مرکزی، بتوان صندوق ارزی ایجاد و جلوی چاپ پول توسط بانک مرکزی بابت خرید ارزهای دولتی و صندوق توسعه ملی گرفته شود. این مساله سبب میشود تا کشور به ابزارهای مهمی که در این زمینه به آن نیاز دارد دست پیدا کند. در حال حاضر بانک مرکزی از ابزارهای متداول که در سایر کشورها استفاده میشود، بی بهره است.

فکر میکنم اینکه بانک مرکزی از طریق صرافیها و با فروش فیزیکی ارز بخواهد بازار را کنترل کند مساله خوبی نیست و البته موثر نیست. تجربه ۱۰ سال قبل موید ناکارآمدی این روشها بوده است.

نحوه معاملات این صندوقها چگونه خواهد بود؟ با توجه به آنکه اعتماد عمومی نسبت به بازار سرمایه در حال حاضر تا حدودی خدشه دار شده است و نبود آشنایی کافی با بازار سرمایه نیز سبب شده تا بسیاری از مردم سرمایهگذاری در صندوقهای بورسی را به اشتباه با صندوقهای مالی و اعتباری مقایسه کنند، فکر میکنید که نحوه معاملات در این بازار میتواند از اعتماد عمومی صیانت کند؟

باید توجه داشت که تمامی این صندوقها براساس مقررات سازمان بورس مجاز به فعالیت و البته تحت نظارت هستند. از این رو مقایسه آنها با تجربه صندوقهای مالی و اعتباری که غیر مجاز بودند از اساس غلط است. نحوه معاملات صندوقهای ETF به گونهای است که هر فروشنده دارایی خود را از طریق ساز و کار عرضه و تقاضا به خریدار میفروشد و از این رو پول خود را بهصورت آنی دریافت میکند. واحدهای این صندوق حتی به ابطال نیز احتیاج ندارند. چون بازار ثانویه خوبی خواهد داشت.

اما به منظور کسب حمایت و جذب مردم به ساز و کار این صندوقها آنچه که باید مورد توجه قرار بگیرد، نحوه قیمتگذاری داراییهای ارزی این صندوقها است. من فکر میکنم در این زمینه باید به قیمتهای بازار رجوع شود. اگر در این زمینه قرار باشد دولت سیاستگذاری انجام دهد، این کار باید هدفمند و معقول باشد. باید سپرده صندوق و مالکیت مردم در این ابزار به رسمیت شناخته شود.

نحوه تغییرات قیمت و عرضه و تقاضای ارز به خوبی نشان میدهد که هماکنون در بحث ارزی نیازمند ابزارهای به روز و مناسب با نیازهای کشور هستیم. تا کی باید برای افرادی که به هر دلیل مشتاق به سرمایهگذاری در بازار ارز هستند، این دارایی تنها بهصورت فیزیکی در دسترس باشد؟ طبیعی است خرید ارز و نگهداری آن خارج از شبکه رسمی که امکان استفاده از آن را همانند سپردههای ریالی فراهم نسازد یک ضرر و خسران برای کشور است.

با توجه به آنکه منابع ارزی گوناگونی در اقتصاد کشور وجود دارد فکر میکنید که چه نوع ارزی باید بهعنوان دارایی پایه این صندوقها در نظر گرفته شود؟

در دنیا مدلهای مختلفی از این صندوقها وجود دارد. میتوان یک صندوق قابلمعامله ارزی را بر پایه یک یا چند ارز تعریف و راه اندازی کرد. صندوقهای دارای سبد متنوع ارزی نیز جزو گونههای موجود در اقتصاد کشورها هستند. با توجه به آنکه منابع بانک مرکزی بهصورت یورویی نگهداری میشود و تمرکز پیشنهاد گروه ما نیز بر مبنای داراییهای بانک مرکزی است، طرح یاد شده روی واحد پولی یورو توجه دارد.

همانطور که پیشتر گفتم بهدنبال اوراق بهادارسازی داراییهای ارزی این بانک هستیم. با توجه به اینکه بانک یاد شده از ذخایر مناسبی برخوردار است امکان بازارگردانی برای آن نیز فراهم خواهد بود.

با توجه به اینکه بانک مرکزی در ایران برخلاف بسیاری از بانکهای مرکزی بینالمللی از استقلال چندانی برخوردار نیست و جهت گیری آن همواره تابع سیاست دولتهای مستقر است. فکر میکنید که راه اندازی ابزارهایی مانند صندوق ETF ارزی در بلندمدت میتواند منجر به عملکردی با ثبات در این زمینه شود؟

یکی از دلایلی که بانک مرکزی در ایران استقلال ندارد همین امر است که ابزارهای محکم و متنوعی ندارد. استقلال به معنی نه گفتن نیست.

شما رفتار بانکهای مرکزی کشورهای پیشرفته را ببینید. بسیار پیشدستانه و با ابزارهای متنوع ایفای نقش میکنند. وقتی بازار بین بانکی قوی و ابزارهای مناسب نباشد، اضافه برداشت از حسابهای بانک مرکزی اتفاق میافتد و حجم قابلتوجه بدهی بانکها به بانک مرکزی. در حال حاضر اگر بازار اوراق بدهی نبود آیا میشد تصور کرد که تامین مالی دولت از راهی منطقی و بدون افزایش در پایه پولی انجام شود؟

افزایش ابزارها در وهله اول به نفع استقلال بانک مرکزی است چراکه موضع بانک مرکزی را در حوزه تصمیم گیری پولی تقویت و ابتکار عمل آن را افزایش میدهد. مساله فقط در خصوص کارکردهای بازار سرمایه نیست در حوزه پولی و بانکی نیز خلاهای بسیاری وجود دارد.

وجود ابزارهای معقول میل دولتها به مداخله در کار بانک مرکزی را کاهش خواهد داد. بانک مرکزی نهادسازی و ابزارسازی را در حوزه عملیات بانکی، ارز، طلا و ارزهای دیجیتال به نحو انقلابی بهبود بخشد و فاصله کشور با دنیا کاهش یابد. همچنین تعامل و هم افزایی با بازار سرمایه و بازار بیمه نیاز به توجه جدی دارد.

گفت وگوی بورسی | علی سنگینیان: بورس دچار شکست بازار شده است

دنیای اقتصاد در مطلب دیگری نوشت: بازار سرمایه عملا دچار شکست بازار شده است. یعنی مکانیزمهای اساسی مانند کشف قیمت و تقابل عرضه و تقاضا در بازار کارکرد خود را از دست داده است. اینها را علی سنگینیان یکی از فعالان باسابقه بازار سرمایه بیان میکند. او با نقد سیاستهای حمایتی که تاکنون اتخاذ شده، آنها را فاقد انسجام میداند.

سنگینیان معتقد است ترس موجود در بازار بسیار سنگین است و خروج از وضعیت کنونی به اتفاقات پیشرو بستگی دارد. مشروح این گفتوگو را در زیر میخوانید.

تحلیل شما از شرایط فعلی بازار سرمایه چیست؟ در حال حاضر به جز سرمایهگذاران، بسیاری از تحلیلگران تحلیل دقیقی از شرایط بازار ندارند.

من گمان میکنم این نظر شما درست است. به اعتقاد من بازار به نقطهای رسیده که میتوان گفت عملا شکست بازار اتفاق افتاده است. در این شرایط نمیتوان روندها را تحلیل کرد. بهعنوان مثال در دو روزی که همه متغیرهای اقتصادی و اقتصاد سیاسی مشابه یکدیگر است و هیچ خبر جدیدی منتشر نشده است؛ رفتار بازار دقیقا متناقض است. میتوان به شواهد دیگری هم اشاره کرد.

من گمان میکنم افتی که در بازار اتفاق افتاد، کمتر تحلیلگری آن را پیشبینی میکرد. در مواقعی، زمانی که با فعالان بازار صحبت میکنید درخصوص روند بازار یک جمعبندی دارند. اما اتفاقی که در شهریور شاهد آن بودیم عمده سرمایهگذاران و سیاستگذاران را غافلگیر کرده است. با نگاه به روندی که از ابتدای سال شروع شده بود؛ پیشبینی این بود که حداقل تا انتخابات آمریکا اتفاق عجیب و غریبی در بازار رخ ندهد و این روند کم و بیش ادامهدار باشد.

حتی فعالان بزرگ بازار که بهصورت گسترده از ابزارهای تحلیلی استفاده میکنند و از کارشناسان، تحلیلگران و گزارشها بهره میبرند و همچنین سرمایهگذاران حقیقی که تازه وارد بازار شدهاند از این اتفاق غافلگیر شدهاند. این موضوع باعث بروز رفتارهایی در بازار شده به نحوی که موقعیت بازار را به جایی رسانده که نمیتوان رفتار بازار را با متغیرهای بنیادی مرتبط کرد.

از زمانی که شاخص شروع به کاهش کرد و قیمتهای سهام افت کرد؛ دیدیم که شیوهای از حمایتها صورت گرفته، بهعنوان مثال سهام برخی شرکتها توسط حقوقیها یا صندوق تثبیت بازار مورد حمایت قرار گرفته است. در مقابل از برخی از سهام هیچ حمایتی صورت نگرفت. این موضوع خود یک دوگانگی در بازار ایجاد کرده است. برخی از سهام در بازار خرید و فروش میشدند و نقدینگی داشتند و بهدلیل حمایتها در مواقعی رشد کردند. در مقابل عمده بازار و بهویژه سهام شرکتهای کوچک افت داشتند و حمایتی از آنها صورت نگرفت.

در این شرایط سقوط قیمت آنها ادامهدار شد. در عین حال اخبار ضد و نقیض در بازار خیلی زیاد است. دلیل آن هم بیاطلاعی از سیاستگذاری و اقدامات اصلاحی است که در بازار انجام میشود. بهعنوان مثال میشنویم که صندوق توسعه قرار است یک درصد از منابع خود را به بازار اختصاص دهد.

این خبر در بازار میپیچد و ممکن است برخی بر مبنای این خبر بهعنوان یک حمایت تصمیم بگیرند و مثلا از فروش سهام خودداری کرده یا حتی به خرید سهم دست بزنند، اما میبینیم که این اتفاق عملا رخ نمیدهد. بحثهایی مثل بازارگردانی سهام، جلسات حمایت حقوقیها و... همگی در واقع در بازار مخابره شده و عمدتا اثراتی که باید را نداشته است. زیرا از نظر زمانبندی و هماهنگی دچار اشکالاتی بوده است.

منظور شما از شکست بازار چیست؟

ببینید زمانی که بازار نمیتواند به وظایف و اهدافی که برای آن پیشبینی شده دست یابد. در شرایطی که بازار کارآ است و بهصورت رقابتی عمل میکند چند وظیفه را بر عهده دارد. اولین و مهمترین آن تعیین قیمت است. یعنی سیگنال قیمتی دهد و براساس آن سیگنال قیمتی، تخصیص منابع صورت گیرد.

در حال حاضر بازار هرگز این کارکرد را ندارد. شما ببینید سهام ارزندهای که میتوان از نظر اقتصادی آن را توجیه کرد، امروز صف فروش هستند و فردا ممکن است همان سهم با همان ویژگیها صف خرید باشد. این نشان میدهد که عملا مکانیزم قیمتگذاری عمل نمیکند و قیمتی که با تقابل نیروهای عرضه و تقاضا به دست میآید؛ قیمتی نیست که سهامداران را مطمئن کند.

همچنین تصمیمهایی که اتفاق میافتاد نیز عمدتا ناشی از برآیندهای روندهای بازار نیست. این اتفاق بهدلیل دستکاریهایی است که در بازار رخ داده است. شاید دستکاری تعبیر دقیقی نباشد و باید به اقداماتی که توسط دولت اعمال شده اشاره کرد.

اقداماتی که از سوی سیاستگذار بازار سرمایه، سهامداران حقوقی، نهادهای مسوول و... صورت گرفته است. ضمن اینکه حضور سیاستگذاران عمده کشور را در بازار سرمایه شاهد بودهایم. هریک از اینها تبعاتی را برای بازار خواهد داشت. همه آنها نیز احتمالا با این دید که قرار است به بازار کمک کنند و ثبات بازار را حفظ کنند به این موضوع ورود کردهاند.

اما وقتی این اقدامات هماهنگ نیست، زنجیرهوار نیست و به یکدیگر ربطی ندارد اتفاتی هم که در بازار رخ میدهد منسجم نخواهد بود. مثلا میبینیم که از برخی از سهام حمایت میشود و از برخی دیگر حمایتی صورت نمیگیرد. آن سهامی که حمایت میشوند، سهامدار آنها را نقدشونده میبیند و شروع به فروش آنها میکند. سهامی که کوچک هستند قفل میشوند. میبینیم که تصمیماتی درخصوص تغییر دامنهها اتخاذ میشود یا سهامدارانی از سهامداران حقوقی میخواهند که از سهمشان حمایت کنند و... همگی اینها باعث میشود بازار نتواند عملا آن وظیفه ذاتی را که برای آن در نظر گرفته شده انجام دهد.

از این دست مثالها زیاد است؛ مثلا میبینیم سازمان بورس بهعنوان سیاستگذار مقررات را تغییر میدهد؛ بهعنوان مثال سهمیه صندوقها را کم و زیاد میکند یا اعتبار کارگزاریها را تغییر میدهد، در عین حال میبینیم بازگشاییهای نماد مانند گذشته یکدست نیست و... هر کدام از این تصمیمات در بازار اثرهایی را بر جای خواهد گذاشت و چون این اقدامات خیلی کوتاهمدت است و سریعا عوض میشود نتیجه آن مورد تحلیل قرار نمیگیرد و در یک جمعبندی دیگر تصمیمی دیگر اتخاذ میشود.

در واقع این اتفاقاتی که رخ میدهد باعث میشود سهامداران نتوانند به ساختار کلی بازار سرمایه اعتماد کنند. مبنای بازار سرمایه این است که معاملهها براساس اطلاعات صورت گیرد. شما سهام شرکتی را خریداری میکنید به این امید که اطلاعاتی به شما داده شده و آیندهای که برای آن ترسیم شده است. دادههایی از قبیل سودآوری شرکت، طرحهای توسعه آن و هر چیزی که از یک شرکت مخابره میشود.

اینها مبنای ارزشگذاری قرار میگیرد و بر این اساس اقدام به سرمایهگذاری میکنید. حالا میبینید که این اطلاعات ضد و نقیض است، درهم است و نمیتوان آنها را تحلیل کرد. اینها باعث میشود؛ سرمایهگذاران نتوانند اعتماد کنند. شما میبینید که شرکتهایی با خبرهایی خیلی خوب بازگشایی میشوند اما با افت قیمتی شدید روبهرو میشوند.

اینها نشان میدهد که سهامدار به اخباری که منتشر میشود اعتماد ندارد و بهدنبال فرصتی است که از بازار خارج شود و حتی بازگشایی نماد که نقد شوندگی بیشتری را فراهم میکند را بهعنوان فرصتی برای خروج از بازار شناسایی میکند. در حالی که همین سهم را ممکن است در قیمتهایی بالاتر و در صفهای خرید دید.

شما در خرداد ماه به این نکته اشاره کرده بودید که فشار نقدینگی موجب رشد بازار میشود، آیا اکنون هم کاهش نقدینگی موجب افت بازار شده است؟

من در آن زمان بر این نکته تاکید داشتم که عامل پیشبرنده بازار فشار نقدینگی است. یعنی چیزی که سرعت موتور بازار را زیاد کرده است؛ نقدینگی است. ما در اقتصاد تورمی هستیم و سالهای سال است که در اقتصاد تورمی فعالیت میکنیم. همواره سرمایهگذاران بهدنبال فرصتهایی هستند که این تورم را پوشش دهند. این رفتار دوطرفه است و منطق اقتصادی دارد.

وقتی نقدینگی و به تبعیت آن تورم افزایش پیدا میکند؛ مردم برای حفظ ارزش پول خود بهدنبال فرصتهای سرمایهگذاری هستند. یکی از این فرصتها که بسیار دسترس بود و میشد با رقمهای کوچک به آن وارد شد و دولت نیز مردم را ترغیب میکرد بازار سرمایه بود.

در این فضا مردم تشویق به ورود به این بازار شدند و آمدند و سود هم کردند. بازتاب این سود به مردم و جامعه برگشت و موج تازهای را برای ورود به بازار تشویق کرد. این چرخه کمک کرد موتور بازار سریعتر از انتظار حرکت کند. نگرانی من در آن زمان این بود که سرعتی که در بازار اتفاق افتاده است خیلی پر شتاب است و محرکه اصلی آن نقدینگی است. حالا هم که به بازار نگاه میکنیم در روزهای مثبت میزان نقدینگی بالایی از سوی حقیقیها وارد میشود و در روزهای منفی حقیقیها از بازار خارج میشوند.

بنابراین میتوانیم بگوییم که بخشی از رشد این بازار متاثر از نقدینگیهایی بوده که از سمت حقیقیهایی به بازار ورود کرده است. زیرا حقوقیهای که از قبل در بازار بودهاند و اگر منابعی در اختیار داشتهاند و اگر آنها را افزایش دادهاند نمیتوانسته اینچنین تاثیرگذار باشد. آن سهم سهامداران حقیقی است که آتش بازار را تند کرد و شاهد روند سریع ابتدای سال بودیم و حالا میبینیم که همین سهامداران مردد شدهاند.

در حال حاضر سهامداران حقیقی؛ بهویژه سهامدارانی که تازه به این بازار وارد شدهاند؛ باید چه رفتاری داشته باشند؟ آیا باید از بازار خارج شوند؟

پاسخ دادن به این سوال به شدت سخت است. برای پاسخ دادن به این سوال باید بازگردیم به ریسکی که سهامدار حاضر به پذیرفتن آن است. بهای این بازار به اشتهای ریسک سهامدار مرتبط است. به هر حال بازار سرمایه، بازار پرریسکی است و متاسفانه ما نتوانستیم این مفهوم را میان سرمایهداران جا بیندازیم که اگر به این بازار ورود میکنید باید این ریسک را بپذیرید. طبیعتا برای همه تیپهای رفتاری این بازار نمیتواند جذاب باشد. اما سابقه سوددهی سال ۹۸ و اوایل سال ۹۹ موجب شده گروههای مختلف با تیپهای متفاوت رفتاری وارد این بازار شوند. طبیعتا آنهایی که کمتر ریسکپذیر بودند، اگر توانستند سهام خود را فروختهاند و خارج شدهاند.

این موارد را در اطراف میبینیم که از این بازار خارج شدهاند و پولهای خود را در داراییهایی دیگر سرمایهگذاری کردهاند. عدهای نیز به این امید که بازار قرار است اصلاح شود و به هر حال در جایی به ثبات میرسد، براساس خبرهایی که در بازار مخابره شده است، در بازار ماندهاند و طبیعتا آنهایی که در بازار ماندهاند بیشتر زیان کردهاند.

پاسخ به این سوال که در آینده چه اتفاقی میافتد نیز به شدت دشوار است. اگر یک ماه پیش یا دو هفته پیش میخواستم به این پرسش پاسخ میدهم، خوشبینانهتر به آن نگاه میکردم و گمان میکردم این بازار با توجه به فضای کلی اقتصاد ما مانند تورم، رشد افزایشی نرخ ارز و رشد قیمت داراییها بیشتر از این نمیتواند کاهش پیدا کند. اما به نظر میرسد ترسی که در بازار اتفاق افتاده پرقدرت است و حتی در روزهایی که انتظار میرود بازار مثبت شود و خبرهای خوبی در بازار مخابره شده؛ همچنان فشار فروش روی سهام زیاد است.

واقعا نمیتوانم پیشبینی دقیقی ارائه کنم و هر پیشبینی منوط به اتفاقهایی است که در آینده میافتد. بهعنوان مثال اگر صندوق توسعه منابعی را به بازار وارد کند کمککننده خواهد بود اما دقیقا نمیدانیم این اتفاق میافتد یا خیر.

چقدر کمککننده است؟ چه تاثیری میتواند بگذارد؟

من به فلسفه این تصمیم کاری ندارم، قبلا هم به این تصمیم نقدم را وارد کردهام؛ اما خبر آن در بازار میتواند بر رفتار سهامداران اثربخش باشد و اطمینانبخشی ایجاد کند. اینکه حقوقیهای بازار چقدر منابع آزاد دارند و دیگر سیاستهای اقتصادی ما به کدام سو میرود و... روی پیشبینیها اثر میگذارد.

شما اگر جای سیاستگذار بودید؛ چه تصمیمی میگرفتید؟

خیلی سخت است و برای همین دلم نمیخواهد در حال حاضر جای سیاستگذار میبودم! اما چند کار اصولی باید طی این سالها میکردیم که نکردیم. یعنی اقداماتی که در سالهای رونق بازار باید انجام میدادیم و از آنها غافل بودیم. گمان میکنم اگر ایناقدامات را انجام میدادیم این افتها کمتر بود.

شما اگر به اقدامات ناظر بازار سرمایه نگاه کنید میبینید در تمام ایامی که بازار مثبت بوده و حجم معاملات به شدت افزایش یافته و کارمزد نهادهای مالی بیشتر شده؛ تعداد نهادهای مالی که در این مدت مجوز گرفتهاند چقدر بوده است؟ تقریبا هیچ! ما مردم را درگیر بازار کردیم، اما بستر را مهیا نکردیم و نهادسازی مناسب صورت نگرفته است. به تامین سرمایهها مجوز ندادیم؛ تنها سه شرکت سبدگردان مجوز گرفتند در حالی که مداوم به مردم گفته میشود که مستقیم سرمایهگذاری نکنید و از طریق سبدگردانها سرمایهگذاری کنید. در حالی که باید شرکتهای سبدگردانی زیادی در این ایام ایجاد میشدند.

تعداد شرکتهای مشاوره سرمایهگذاری و کارگزاریهای نیز افزایش نیافته است. شاید برای هر کدام ملاحظاتی وجود داشته باشد اما برای اینکه بازار بزرگ شود باید این نهادها تقویت شوند. بسترسازی به آن معنی اتفاق نیفتاده است. از منظر ساختار فنی بازار را توسعه میدادیم و از نظر سواد مالی آموزش را توسعه میدادیم. در این صورت ممکن بود که همچنان این اتفاقات رخ دهد اما شدت و حدت آن کمتر بود.

فضای اقتصاد کلان ایران و موضوع قیمتگذاری دستوری چه تاثیری بر فرآیند بازار ایجاد میکند؟

طبیعتا سرمایهگذاری در سهام جز سرمایهگذاریهای پرریسک است اما ما مشکل بزرگتری در کشور داریم که این ریسک را افزایش میدهد. دلیل آن هم عدم شفافیتی است که در قسمتهای مختلف اقتصادی داریم. برای این نمونه میتوان به فولاد اشاره کرد؛ سرمایهگذاری در بخش فولاد در کشور ما مزیت نسبی دارد و سرمایهگذاری زیادی در این حوزه انجام شده و شرکتهای بزرگی در آن فعال هستند.

اگر به همین سه هفتهای که گذشت نگاهی کنید میبینید از ابتدای تغییراتی که در وزارت صمت افتاده، پس از اینکه مدتها وزارتخانه بدون وزیر مانده است؛ ابتدا برای کنترل قیمت داخلی شمش، صادرات شرکتهای فولادی را محدود کردند؛ بعد از آن در سامانه نیما برای آنها سقف تعیین کردند؛ محدودیتی که البته برداشته شد. بعد از آن شاهد بودیم که صورتجلسهای تهیه شد که قیمت پایه فروش شمش داخلی را کاهش داد. این قبیل سیاستها این شرکتها را محدود میکند در حالی که تورم روندی افزایشی دارد و مکانیزم قیمتگذاری باید براساس فضای کلی کشور اتفاق بیفتد.

در عین حال مکانیزمهای بورس کالا را نمیپذیریم و برای آن سقف و کف تعیین میکنیم. اینها در حالی است که شرکت فولادی در ابتدای سال پیشبینی کرده میزانی از فولاد را صادر و با قیمتی آن را به فروش میرساند و... سودی را برآورد میکند. اما میبینید که همه اینها با مداخلات دولتی، دچار اختلال میشود و به سرمایهگذاران بدون اینکه از آن اطلاعی داشته باشند ریسکی تحمیل میشود. مشابه همین تصمیمات را در صنایع سیمانی، لبنیات، پتروشیمی و... میبینیم. اینها باعث میشود شفافیت در بازار کمتر شود و در بازاری معامله صورت میگیرد که شرایط آن برای شما مبهم است.

یکی از کارهایی که باید نهاد ناظر انجام میداد و بسترهای آن را فراهم میکرد همین اقدامات بود.

متاسفانه مقام ناظر در طول سالهای اخیر درگیر عملیات روزانه بازار شده است و به شاخص، حجم عملیات و... مشغول شده است. یعنی درگیر بحثهای اجرایی بازار شده و از آنسو از کارکردهای اصلی بازار جا مانده است.

یعنی مقام ناظر ما وظیفه داشت که شفافیت بازار و عادلانه بودن آن را حفظ کند. در مواردی که میتوانست با دولت مینشست و بر سر موضوعاتی اساسی به جمعبندی میرسید. مثلا اینکه زمانی که سهام فولادی را در بورس عرضه میکنید نباید برای آن قیمتگذاری کنید. زیرا این اطلاعات منشأ تصمیمگیری است و زمانی که این اطلاعات را تغییر میدهید در آن سر، سرمایهگذاران آسیب میبینند. دولت هم آمادگی این را داشت که درخصوص بعضی از موضوعات اصلی بازار تصمیمگیری کند.

بازار ارز و سکه | بازارها در روز آخر اصلاح شدند

دنیای اقتصاد در مطلب دیگری نوشت: در آخرین روز مهرماه، خبری از ریزش بیشتر در بازار ارز و سکه نبود و قیمتها در مسیر اصلاح قرار گرفتند. دلار در همان ابتدای روز کوشش کرد خود را به کانال 28 هزار تومانی برساند و سکه سعی داشت بالای 14 میلیون تومان معامله شود.

ثمره تلاش نوسانگیران، رشد 150 هزار تومانی سکه و رسیدن به قیمت 14 میلیون و 100 هزار تومان بود. با رشد روز آخر میزان بازدهی فلز گرانبهای داخلی در مهرماه به بالای 6/ 7 درصد رسید. هیچ کدام از داراییهای دیگر در اولین ماه پاییز چنین رشدی را به ثبت نرساندهاند. در اواخر روز قیمت دلار بر تابلوی صرافیها 28 هزار و 700 تومان درج شد که فاصله زیادی با نرخ خرید حدودا 25 هزار تومانی این صرافیها داشت.

یکی از دلایل مهم رشد قیمت سکه در ابتدای پاییز، حرکت افزایشی دلار بود. اسکناس آمریکایی در پاییز از کانالهای مهمی عبور کرد و در آخرین روز هفته هم توانست با ثبت 800 تومان افزایش به بهای 28 هزار و 400 تومان برسد. با ثبت رشد روز 30 مهر، بازدهی اسکناس آمریکایی در پاییز به بالای 4 درصد رسید.

همانطور که مشاهده میشود بین رشد قیمت دلار و سکه فاصله معناداری وجود دارد. بخشی از این اختلاف ناشی از امیدهای افزایشی معاملهگران سکه به بازار اونس طلا بوده است. مقایسه قیمت هر اونس طلا در ساعت 4 آخرین روز کاری شهریورماه با همین بازه زمانی در روز آخر مهرماه حکایت از افزایش نیم درصدی دارد. در این شرایط، میتوان گفت افزایش جزئی اونس طلا هم نمیتواند توضیحدهنده رشد زیاد سکه امامی باشد.

بهنظر میرسد جدا از متغیرهای بنیادی عوامل روانی در رشد بهای سکه اثرگذار بودند و زمینهساز افزایش حباب آن شدند. سکه در برخی از مقاطع مهرماه حتی نزدیک به 2 میلیون تومان حباب داشت. بخشی از این موضوع میتواند ناشی از انتظارات تورمی باشد و در دیگر سو، باید اذعان کرد افراد عادی در ایران بیشتر از خرید دلار به مبادله سکه تمایل دارند.

بهنظر میرسد این موضوع نقش مهمی در جذابیت بازار سکه ایفا کرده و موجب شده است این فلز گرانبها پس از صدرنشینی در جدول بازدهی تابستان، در ابتدای پاییز نیز رتبه خود را حفظ کند. در قعر جدول بازدهی مهرماه هم بازار سهام قرار گرفت که شاخص کل آن بیشتر از 11 درصد از ارزش خود را از دست داد. شاخص کل بورس در تابستان هم کمترین بازدهی را در میان سایر بازارها داشت، ولی در آنجا شاخص کل 25 درصد رشد کرده بود.

فرصتی برای خالی کردن دلار؟

رشد قیمت دلار در آخرین روز مهرماه میتواند دو معنای متناقض داشته باشد؛ در حالت اول احتمال دارد که برخی از معاملهگران بزرگ سعی کرده باشند با خریدهای زیاد در معاملات آتی زمینه افزایش قیمت را فراهم کرده باشند. در این حالت، هدف از تلاش آنها تنها میتواند این باشد که بتوانند دلار خود را در قیمتهای بالاتر خالی کنند.

روز سهشنبه به یکباره قیمت دلار در بازار آزاد حدود 4 هزار تومان از ارزش خود را از دست داد و این مساله موجب شد دلارهای بالا خرید زیادی روی دست معاملهگران باقی بماند. طبیعی بود که ریزش روز سهشنبه برای آنها گران تمام شده باشد و به همین دلیل تا جایی که در توان دارند سعی کنند قیمتها را در روز چهارشنبه بالاتر ببرند. به این ترتیب، رشد روز چهارشنبه تا حدی میتوانست تحتتاثیر افرادی باشد که تصمیم داشتند دلار خود را در قیمتهای بالاتر خالی کنند.

نشانهای که صحت این نظریه را تقویت میکند، روند قیمت اسکناس آمریکایی بود. دلار دیروز توانست از کانال 27هزار تومانی فاصله بگیرد و حتی تا کانال 29 هزار تومان رشد کند. ولی پس از آن دوباره دچار ریزش سنگینی شد که تا ساعت 4 بعدازظهر قیمت این ارز تا نزدیکی کانال 28 هزار تومان پایین رفت. با توجه به شدت نوسانات، پس از ساعت 4 بعدازظهر هم ممکن است قیمتهای بالا یا پایینتری در بازار رقم خورده باشد.

در واقع میتوان گفت بازار تا حدی دچار سردرگمی شده است و در این شرایط با هر حرکت افزایشی یا کاهشی سعی میکند خود را هماهنگ کند. در حالی که برخی فعالان باور داشتند، معاملهگران در روز چهارشنبه به دنبال خالی کردن دلار خود در قیمتهای بالاتر بودند، گروه دیگری باور داشتند، اسکناس آمریکایی کف قیمت خود را در روز سهشنبه پیدا کرد و از این پس، سعی میکند به تدریج به سوی نرخهای بالاتر خیز بردارد.

با این حال، به باور آنها افزایشیها همچنان نگرانیهایی نسبت به انتخابات آمریکا دارند و به همین دلیل هر خریدی را هم برای مدت طولانی نگه نخواهند داشت. بازار تا قبل از انتخابات آمریکا میتواند نوسانات رفت و برگشتی زیادی را تجربه کند ولی روند اصلی قیمتها پس از انتخابات آشکار خواهد شد.

با وجود این بهنظر میرسد بازارساز تمایل دارد دلار به سطوح پایینتری هم برسد. بعضا نرخ خرید صرافیهای بانکی تا کانال 25 هزار تومانی پایین آمده است و این مساله نشان میدهد بازارساز قیمتهای پایینتری را برای دلار در نظر دارد.

عرضه رسمی برای مدیریت قیمت

بانک مرکزی در هفتمین روز اجرای سیاست جدید ارزی، حدود ۶۰ میلیون دلار ارز به صورت اسکناس در «بازار متشکل معاملات ارزی» در نرخهای حاشیه بازار عرضه کرد. به گزارش روابط عمومی بانک مرکزی، به رغم این میزان عرضه و امکان خرید هر صرافی به میزان ۵۰۰ هزار دلار در بازار مذکور، حدود 7/ 1 میلیون دلار توسط صرافیها خریداری شد. ا

ین امر حاکی از فقدان تقاضای موثر در بازار برای ارز به صورت اسکناس است. همچنین گزارشهای دریافتی از سامانه نیما حاکی از این است که تا ساعت ۱۴، حدود ۱۹۱ میلیون دلار ارز به صورت حواله ارزی توسط صادرکنندگان در بازار عرضه شده است. افزایش عرضه بازارساز در بخش حواله تا حد زیادی فشار بر قیمتها را کاهش داده است.

دو روز پرنوسان در بازار سکه

سکه تمام بهار آزادی در دو روز انتهایی مهرماه، نوسانات زیادی را در معاملات نقدی و پشت خطی تجربه کرد. فلز گرانبهای داخلی در ابتدای روز سهشنبه تقریبا روی مرز 15 میلیون تومانی قرار داشت ولی به یکباره دچار چنان ریزشی شد که کف 14 میلیونی هم از دست رفت. این ریزش در معاملات پشت خطی هم ادامه یافت و گفته میشد ساعت 10 شب سهشنبه این فلز گرانبها در محدوده 13 میلیون و 200 هزار تومانی معامله شد.

شروع روز چهارشنبه متفاوت بود. معاملهگران سکه در ابتدا به دنبال آن بودند که کف قیمت سکه را بالا بیاورند و از آن نقطه پله پله قیمتها را بالا ببرند.

با این حال، سکه در بالاترین حالت روز چهارشنبه نتوانست به عدد 14 میلیون و 600 هزار تومان برسد و در اواخر روز بیشتر تلاش میکرد مرز 14 میلیون تومانی را حفظ کند. سکه در حالی برای حفظ کانال 14 میلیون تومانی تلاش میکرد که پنجشنبه هفته گذشته بالای 16 میلیون و 500 هزار تومان در بازار معامله شده بود و برخی از نوسانگیران اعداد بالای 18 میلیون را برای سکه متصور بودند.

ریزش قیمتها در هفته جاری نشان داد که روند سکه و ارز هم مانند بازار سهام غیر قابل پیشبینی است و برندگان بازارهایی که ریسک معامله در آنها زیاد است، کسانی هستند که همیشه حد ضرر و حد سود را رعایت میکنند.

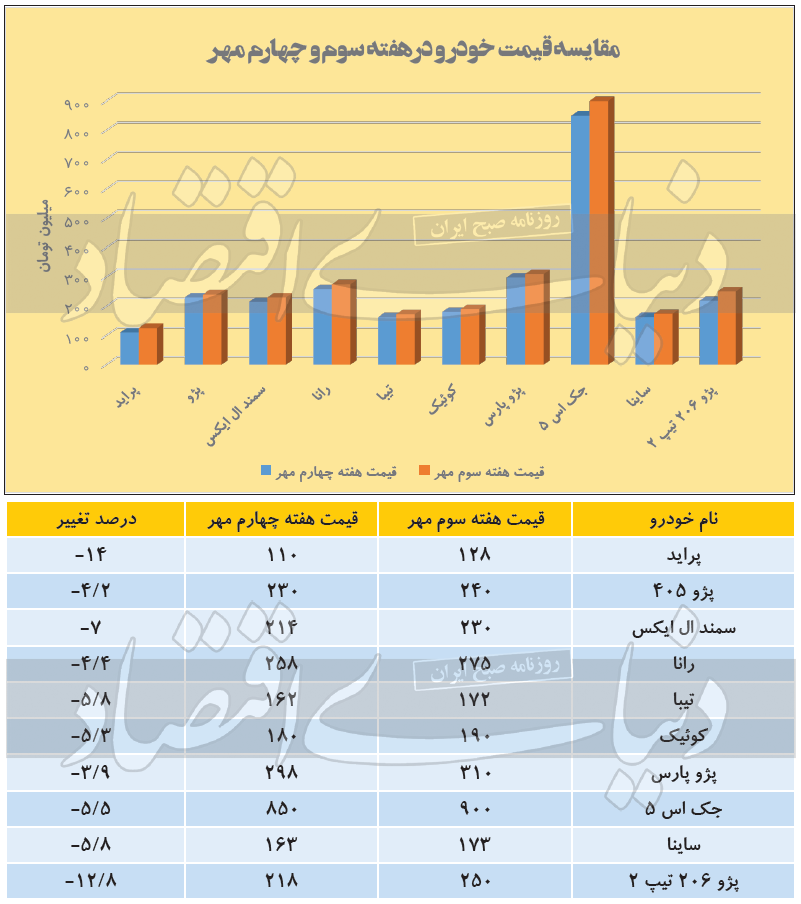

بازار خودرو | قیمتها بین 10 تا 30 میلیون افت کردند

دنیایاقتصاد در مطلب دیگری نوشت: ارتعاشات زلزله احتمالی در انتخابات پیش روی آمریکا، به بازارهای ایران نیز رسید و همزمان با نزولی کردن منحنی قیمت ارز و سکه، خودرو را نیز به سراشیبی برد.

مرور اوضاع فعلی بازار خودرو نشان میدهد قیمت خودروهای داخلی در مقایسه با هفته گذشته بین 10 تا 30 میلیون تومان افت کرده (تا لحظه تنظیم این گزارش)، اتفاقی که در طول شش ماه گذشته بیسابقه است و امکان دارد امروز قیمتهایی پایینتر نیز به ثبت برسد.

اینکه چرا منحنی قیمت خودرو در بازار نزولی شد، بهطور مستقیم با عقبنشینی ارز و سکه مربوط میشود، اتفاقی که خود از سیگنالهای خارجی سرچشمه گرفته است. در فاصله کمتر از دو هفتهای که به برگزاری انتخابات ریاستجمهوری آمریکا باقی مانده، تحلیلها و نظرسنجیها مبنی بر شکست دونالد ترامپ و میزبانی کاخ سفید از جو بایدن در چهار سال آتی، قوت گرفته است.

بهنظر میرسد بایدن بهعنوان نماینده حزب دموکرات آمریکا سیاستهای ملایم تری را در مورد ایران در پیش بگیرد و حتی احتمال زنده شدن توافق هستهای برجام (بازگشت آمریکا و ایران به این سند بینالمللی) نیز وجود دارد. در مقابل اما انتخاب دوباره ترامپ میتواند شرایط را برای ایران سختتر کند، چه آنکه وی در طول چهار سال گذشته شدیدترین تحریمها را علیه کشور اعمال کرده و گویی حتی ابایی از اقدامات فراتحریمی نیز ندارد.

هرچند با توجه به تجربههای قبلی (بهویژه انتخابات 2016) نمیتوان به نتایج نظرسنجیها اعتماد کامل کرد، اما به هر حال در مقطع فعلی، تحلیلگران شانس بایدن را بیش از ترامپ میدانند. انعکاس این تحلیلها در بازارهای ایران اما سبب کاهش تورم انتظاری شهروندان شده و بهنظر میرسد قیمت ارز و سکه و خودرو که در این چند روز رو به نزول رفته، ریشه در همین ماجرا دارد.

در واقع همان طور که بالا رفتن تورم انتظاری سبب رشد قیمتها بهویژه طی امسال شد، کاهشی شدن آن نیز ترمز بازارها را کشیده است. به این ترتیب در صورت تداوم ارسال سیگنالهای آمریکایی مبنیبر پیشتازی بایدن از ترامپ، روند کاهش قیمتها در بازارهای ایران حداقل تا روز برگزاری انتخابات ریاستجمهوری ایالاتمتحده آمریکا ادامه خواهد داشت، چه آنکه صحبت از بازگشت نرخ ارز به کانال20 هزار تومان نیز میشود.

اما آنطور که مقایسه قیمت بازار خودرو در هفته جاری و هفته گذشته نشان میدهد، تمام خودروهای تولید داخل با افت قابل توجه قیمت مواجه شدهاند و حتی تا بیش از 25 میلیون تومان نیز افت کردهاند. بهعنوان مثال، پراید که هفته گذشته تا 128 میلیون تومان نیز اوج گرفته بود، حالا به حدود 110 میلیون تومان رسیده است. پژو 206 تیپ 2 که حدود 25 میلیون تومان عقب نشسته و تیپ 5 این خودرو هم سقوطی 27 میلیون تومانی را تجربه کرده است. سمند نیز که 15 میلیون تومان افت قیمت برای آن ثبت شده در حال حاضر با قیمت 215 میلیون تومان نیز عرضه میشود.

نکته مهم دیگر در مورد بازار خودرو اینجاست که همین قیمتها نیز چندان خریداری ندارند، چه آنکه اولا بسیاری از شهروندان همچنان از قدرت خرید لازم در این فضا برخوردار نیستند و ثانیا انتظار کاهش قیمتهایی بیش از این را میکشند. در واقع برخی معتقدند قیمت خودرو با توجه به روند نزولی ارز و سکه پایینتر نیز خواهد آمد، از همین رو برای خرید دست نگه داشتهاند.

رزم جدی با نرخگذاری دستوری خودرو

در این فضا اما بسیاری از کارشناسان و حتی تصمیمسازان معتقدند فرصتی طلایی برای لغو سیاست نرخگذاری دستوری در بازارها بهویژه «خودرو» ایجاد شده است. ترس اصلی از لغو نرخگذاری دستوری این است که با حذف این سیاست، قیمت کالاها مثلا خودرو (در کارخانه) به شدت رشد پیدا میکند و این موضوع سبب نارضایتی عمومی خواهد شد.

این ترس بهویژه تا همین هفته گذشته نیز که قیمت ارز و سکه و خودرو و... اوج گرفته بود احساس شد. حالا اما با توجه به ریزش قیمتها و احتمال تداوم این ماجرا، تحلیلگران فرصت را برای کنار گذاشتن سیاست نرخگذاری دستوری مغتنم میدانند. لغو نرخگذاری دستوری در واقع به معنای آزادسازی کامل قیمت یا قیمتگذاری در حاشیه بازار است، بنابراین حالا که قیمتها در بازار (بهویژه بازار خودرو) افت کردهاند، موج انفجار ناشی از کنار گذاشتن این سیاست، کمتر و قابلتحملتر از گذشته خواهد بود.

سال هاست خودروسازان و برخی در بدنه دولت با استناد به مضرات نرخگذاری دستوری، بهدنبال حذف این سیاست هستند، اما هر بار به در بسته دولت و مجلس شورای اسلامی یا نهادهای بالاتر خوردهاند. این در حالی است که با توجه به اوضاع اقتصادی نابسامان کشور و مشکلات مالی بنگاههای مختلف به خصوص صنایع خودرو و قطعه از یکسو و اوجگیری دلالی و واسطهگری از سوی دیگر، گویا عزمی جدی در راستای کنار گذاشتن سیاست نرخگذاری دستوری ایجاد شده است.

بنا به گفته فعالان صنعت خودرو، نرخگذاری دستوری دلیل اصلی زیان انباشته هنگفت خودروسازان بزرگ کشور است، ضمن آنکه در کاهش تولید و افت کیفی نیز اثرگذار بوده است. به تبع این سیاست دولتی، فاصله بسیار زیادی بین نرخ کارخانه و بازار خودروهای داخلی ایجاد شده و رانت هنگفت حاصل از آن، نه به جیب تولیدکنندگان میرود و نه مصرفکنندگان واقعی، بلکه دلالان و واسطهگران خرد و کلان، آن را به جیب میزنند.

حالا اما گفته میشود علیرضا رزمحسینی، وزیر تازهوارد صنعت، معدن و تجارت قصد دارد طرح قیمتگذاری خودرو در حاشیه بازار را به شورای هماهنگی اقتصادی سران قوا برده و مجوز اجرای آن را بگیرد. تصویب این طرح به معنای حذف نرخگذاری دستوری خودرو است و شرکتهای خودروساز احتمالا مجاز به تعیین قیمت محصولات خود چند درصد زیر نرخ بازار خواهند شد.

اگر این اتفاق رخ بدهد، ضمن به حداقل رسیدن فاصله قیمت کارخانه و بازار خودروها، دلالی و واسطهگری نیز به سمت صفر شدن میل خواهد کرد و حتی آن طور که خودروسازان وعده دادهاند، منحنی قیمت به مروز زمان و با رشد تولید و عرضه نزولی خواهد شد.

بازار مسکن | از واکنش اولیه «مسکن» به زلزله کاهشی در بازارها

دنیایاقتصاد در مطلب دیگری نوشت: اثر زلزله کاهشی در بازارهای ارز، سکه و بورس طی یک هفته گذشته به شکل «خردلرزه» در بازار مسکن حس شد.

در حالی که طی دستکم دو ماه اخیر بازارهای ارز و سکه روند شتابان رشد قیمت را در پیش گرفته بودند و این فقط بازار سهام بود که مسیر نوسانی و در عین حال عمدتا کاهشی را طی میکرد، در یک هفته اخیر رخداد غیرمنتظره کاهش قابلتوجه قیمت در بازارهای ارز و سکه همسو با تغییرات منفی شاخص بورس رقم خورد. تنها در روز سهشنبه هفته جاری، قیمت ارز با افت بیسابقه 3700 تومانی در یک روز روبهرو شد و سنگینترین افت روزانه نرخ ارز در کشور ثبت شد.

تحلیل کارشناسان این است که خوشبینی به انتخاب جو بایدن در انتخابات ریاستجمهوری پیش روی آمریکا با توجه به بهبود قابلتوجه جایگاه او نسبت به ترامپ، رقیب انتخاباتیاش در نظرسنجیهای جدید زمینهساز این تغییر جهت در بازارهای ارز، سکه و سهام شده است.

این گروه از کارشناسان معتقدند در هفتههای قبلتر برآیند نیروهای بازار به شکل قدرتمندی به نفع پیروزی ترامپ، نامزد جمهوریخواه و رئیسجمهور فعلی آمریکا عمل میکرد، به این ترتیب که نرخ ارز با انتظارات ناشی از ریاستجمهوری احتمالی ترامپ برای چهار سال دوم مسیر رشد پرشتاب را در پیش گرفت و به بیش از 30 هزار تومان نیز رسید.

اما نتایج تازهترین نظرسنجیها در چند روز اخیر نشان میدهد نامزد دموکراتها از رقیب در مسند قدرت خود پیشی گرفته و بر میزان محبوبیت او به شکل موثری افزوده شده است. به این ترتیب جنس و جهت انتظارات تورمی در بازارهای کشورمان تغییر کرده و به شکل ریزش قیمت ارز و افت شدید بهای سکه در کنار استمرار افت شاخص بورس خود را نشان داده است.

بهدنبال تقویت امید به انتخاب بایدن و تغییر «انتظارات» بهعنوان یکی از عوامل کلیدی موثر بر روند بازارها در اقتصاد، نرخ ارز و سکه هر یک در طول هفتهای که گذشت حدود 14 درصد کاهش یافته و شاخص بورس نیز با افت 3/ 9 درصدی در این مدت روبهرو شده است.

افت 14 درصدی قیمت در یک هفته نشاندهنده سرعت بیشتر ریزش قیمت نسبت به جهش آن در روزها و ماههای گذشته است. بهعنوان مثال بازدهی ارز در طول یک ماهه شهریور 2/ 18 درصد بود، اما زمانی که طی یک هفته شاهد ریزش 14 درصدی قیمت ارز هستیم، به این معناست که سرعت افت قیمت در این بازار حداقل دو برابر سرعت رشد قیمت است. این موضوع نشاندهنده میزان اثرگذاری تغییر انتظارات تورمی در فعالان بازارهای مختلف روی وضعیت نهایی یک بازار است.

البته روز گذشته (چهارشنبه) بازارهای سکه و ارز افت قیمت را تجربه نکردند و از ظهر به بعد با قدری افزایش قیمت روبهرو شدند. اما توالی کاهش قیمت در روزهای قبلتر هفته جاری محسوس بود. از طرفی گروهی از کارشناسان معتقدند افزایش قیمت ارز و سکه در روز گذشته نیز با توجه به افت پرشتاب قیمت آنها در چند روز پیش تا حدی قابل تحلیل است؛ به این معنا که بازارهای مذکور در عمل به نوعی به تغییرات یکباره و سنگین قیمت به این شکل واکنش نشان دادهاند.

در این میان تحقیق میدانی از بازار مسکن طی دو روز گذشته نیز حاوی یافتههایی است که نشان میدهد بازار مسکن نیز از زلزله کاهش بازدهی بازارهای ارز، سکه و بورس بیتاثیر نبوده و فعالان این بازار نیز خردلرزههایی را در همین مدت کوتاه حس کردهاند. البته شوک ناشی از احساس این خردلرزه در بازار مسکن فعلا خفیف بوده اما همین شوک نیز به نوبه خود قابلتامل است.

اولین اثر زلزله بازارها در بازار مسکن روی قیمتهای پیشنهادی قابل مشاهده است. البته این اثر هنوز برای بسیاری از فعالان بازار نامحسوس است، اما در بخشهایی از بازار مسکن طی دو سه روز اخیر فایلهایی که از ابتدای مهر با قیمتهای مشخصی عرضه شدهاند، تغییر قیمت را تجربه کردهاند، به این ترتیب که فروشندگان قیمتهای اعلامی جدید خود را که اندکی مناسبتر از قیمتهای اولیه بوده اعلام کردهاند.

البته در طول سه هفته نخست مهر روند تغییرات قیمت در بازار مسکن به شکل متفاوتی طی میشد. در آن مقطع زمانی با توجه به رشد پیوسته و مدام نرخ ارز و سکه، به انتظارات تورمی در بازار مسکن نیز دامن زده شد و اعلام قیمتهای پیشنهادی با رشد 3 تا 5 درصدی نسبت به شهریور در بیشتر نواحی بازار رایج شده بود.

از طرفی وضعیت قرمز بورس نیز بر این رشد قیمت در بازار مسکن بیتاثیر نبود؛ به این ترتیب گروهی از فعالان بازار سهام، سرمایه خود را از بورس قرمزپوش خارج کرده و روانه بازار مسکن میشدند تا دارایی نقدی خود را بهدارایی ملکی تبدیل کنند. این وضعیت بر میزان تقاضای سرمایهای مسکن افزود و به شکل تغییرات افزایشی قیمت مسکن در برخی محلهها خود را نشان داد.

اما آنچه در هفته پایانی مهر در بازار مسکن رخ داد، متاثر از تغییر جهت بنیادی انتظارات تورمی بهدلیل تغییر مسیر تحولات قیمتی در بازار ارز و سکه، کاملا متفاوت با روند سپری شده در سه هفته نخست ماه آغازین پاییز است؛ به شکلی که قیمتهای پیشنهادی فروش در مورد فروشندههای جدی بازار مسکن با اندکی کاهش روبهرو شده است. واسطههای ملکی در برخی محلهها گزارش کردهاند که قیمت پیشنهادی فروش برخی فایلها در طول دو روز اخیر از سوی فروشنده حدود 3 درصد کاهش یافته است.

اثر دیگری که بهدنبال تغییر جهت بازارها در بازار مسکن حس شده، به شکل «انصراف از خرید» منعکس شده است. در واقع وجه دیگر خردلرزهای که در بازار مسکن حس شده، همین واقعیت است که در دو سه روز اخیر برخی از متقاضیان خرید مسکن بهویژه آنها که از جنس متقاضی سرمایهای مسکن هستند، موقتا از خرید ملک منصرف شده و تصمیم گرفتهاند تا تعیین تکلیف انتخابات ریاستجمهوری آمریکا در اواسط آبان، نقدینگی خود را به شکل سپرده نزد بانکها حفظ کنند.

این موضوعی است که واسطهها اعلام کردهاند. آنها معتقدند در سمت عرضه نیز انصراف از فروش همچنان وجود دارد، اما این مساله تازهای نیست و از ماههای گذشته در بازار مسکن وجود داشته است. آنچه از آن بهعنوان خردلرزه تعبیر میشود، انصراف از خرید است که در بازار مسکن تازگی دارد. این انصراف از خرید نشان میدهد فعالان بازار مسکن به این جمعبندی رسیدهاند که با احتمال انتخاب بایدن، تغییرات قیمتی در بازار مسکن روندی متفاوت به خود میگیرد و دستکم به شکل ثبات قیمت منعکس خواهد شد.

ممکن است این پرسش برای برخی پیش بیاید که چرا زلزله کاهشی بازارهای سهگانه ارز، سکه و سهام فقط به قاعده «خردلرزه» در بازار مسکن، آن هم صرفا در برخی از نواحی بازار حس شد. این موضوع نشات گرفته از نوع رابطه بازار مسکن با سایر بازارها است.

تجربه و الگوی نسبت تغییرات بین بازارهای موازی سرمایهگذاری نشان میدهد سرعت واکنش یا به تعبیر دقیقتر، حساسیت فعالان بازار مسکن در اعلام قیمت به تحولات ارز در زمانی که قیمت آن افزایشی باشد به مراتب بیشتر است و در مقابل زمانی که نرخ ارز مسیر کاهشی در پیش میگیرد، سرعت واکنش به این رخداد در بازار مسکن کاهش مییابد. در واقع وقتی قیمت ارز کاهشی باشد، در صورت ادامه یافتن برای چند هفته، میتوان اثر آن را بهصورت کاهش قیمت پیشنهادی مسکن مشاهده کرد اما این تاثیر کندتر از زمانی است که قیمت مسکن از ارز درحال رشد قیمت، تاثیر میپذیرد.

اکنون نیز تجربه واسطههای ملکی بهعنوان ضلع سوم بازار مسکن در کنار خریداران و فروشندگان نشان میدهد خردلرزه کاهشی هنوز توسط همه اضلاع بازار مسکن حس نشده است. در این بین واسطههای ملکی همان گروهی هستند که زودتر از سایر اضلاع معاملات پیام کاهش ارز در بازار مسکن را دریافت کردهاند. آنها معتقدند در صورتی که نوسان کاهشی قیمت ارز و سکه در هفتههای آتی نیز ادامه یابد، میتوان انتظار داشت این خردلرزهها بیشتر محسوس شود.

واسطههای ملکی همچنین بر این باورند که اگر بایدن پیروز انتخابات پیش روی آمریکا باشد و بهدنبال آن رخدادهایی نظیر امکان ورود ارز حاصل از صادرات به کشور که به کنترل نرخ ارز میانجامد، رقم بخورد، مسکن ظرف یکی، دو سال آینده رکود را تجربه خواهد کرد.

مقصود آنها از رکود این است که شرایط قیمتی در این بازار متناسب با شرایط «پساجهش» شکل خواهد گرفت، به این ترتیب که ظرف حداقل یکی، دو سال یا قیمت اسمی مسکن کاهش مییابد یا قیمت اسمی تقریبا ثابت میماند و قیمت واقعی مسکن در نسبت با نرخ تورم افت میکند که در عمل به افزایش قدرت خرید متقاضیان مسکن در میانمدت و بلندمدت منجر خواهد شد. در این صورت تقاضای خرید قدری صبر میکند تا پس از ترمیم قدرت خرید وارد بازار شود.

از طرفی در بازار مصالح ساختمانی نیز موضوع تورم و کمبود همچنان حاکم است و سمت عرضه را دچار چالش کرده است. کارشناسان معتقدند مصالح ساختمانی چه از نوع وارداتی و چه از نوع تولید داخل بهطور مستقیم و غیرمستقیم از نرخ ارز اثر میپذیرند. بنابراین در صورتی که جهش ارز متوقف شود و بهای آن کاهش پیدا کند، از یکسو امکان واردات مصالح خارجی با قیمتهای معقولتر ممکن میشود و از سوی دیگر به لحاظ شرایط تورمی و هزینههای تولید، بازار مصالح داخلی نیز آرام میگیرد و همه چیز به سمت تامین مصالح ساختمانی با قیمت مطلوب سازندهها حرکت میکند.

در دورهای که جهش ارزی در کشور وجود داشت، کمیابی و نایابی مصالح ساختمانی از نوع تولید داخلی نیز رایج شده بود. علت این بود که فروشندهها این طور ارزیابی کرده بودند که هر قدر کالایی را نزد خود نگه دارند، میتوانند در روزهای بعد گرانتر بفروشند. اما اکنون با ریزش قیمت در سه بازار، این پیام در بازارهای مختلف از جمله بازار مصالح دریافت میشود که هر نوع انصراف از فروش و انبار کردن کالا ممکن است به زیان عرضهکننده تمام شود؛ چراکه جو روانی حاکم بر اقتصاد و مردم دیگر با انتظارات تورمی همخوانی کامل ندارد.