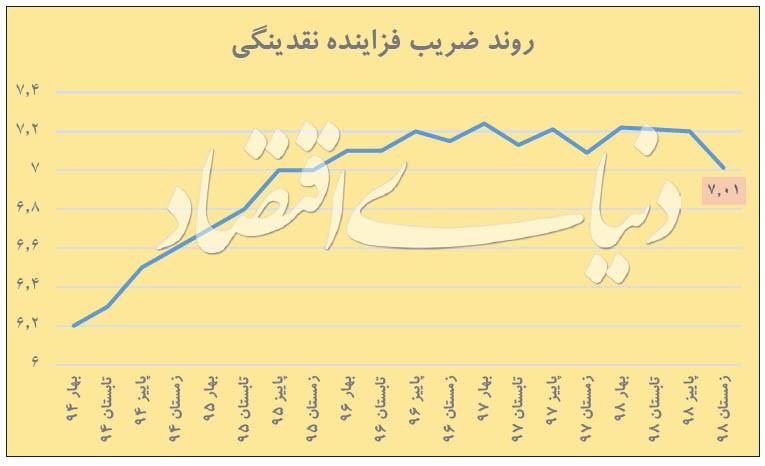

چکیده: ضریب فزاینده نقدینگی در زمستان ۹۸ به کمترین میزان در ۱۲ فصل منتهی به آن رسید. بر اساس دادههای مرکز آمار ایران، ضریب فزاینده نقدینگی در آخرین فصل سال ۹۸، معادل ۰۱/ ۷ بوده که پایینترین سطح از زمستان ۹۵ به حساب میآید. افت ضریب فزاینده نقدینگی نسبت به سال ۹۷، موجب شد تا رشد نقدینگی بیشتر از محل پایه پولی صورت گیرد. تحقیقات حاکی از آن است که رشد نقدینگی از این محل، بروز تورم را در اثر رشد نقدینگی تسریع میکند.

آخرین تحولات ضریب فزاینده

به گزارش «دنیای بورس»، دنیای اقتصاد نوشت: مرکز آمار در گزارش فصلی اقتصاد ایران، آخرین تحولات متغیرهای پولی را زیر نظر گرفته است. ضریب فزاینده نقدینگی یکی از متغیرهای پولی است که در گزارشهای آماری بانک مرکزی بهطور مستقیم منتشر نمیشود. طبق تعریف، نسبت حجم نقدینگی به پایه پولی، ضریب فزاینده خلق نقدینگی نامیده میشود و نشان میدهد که به ازای هر ریال پول خلق شده توسط بانک مرکزی، نهایتا چند ریال نقدینگی خلق شده است. ضریب فزاینده نقدینگی که در سال ۹۷ معادل ۰۹/ ۷ بوده، در انتهای زمستان گذشته به ۰۱/ ۷ رسیده است. این در حالی است که ضریب فزاینده در سه فصل ابتدایی سال از ۲۰/ ۷ پایینتر نبوده است. در نتیجه اینطور بهنظر میآید که افت ضریب فزاینده، بهصورت یکباره رخ داده است.

همین امر موجب شده تا میزان افزایش نقدینگی به اندازه افزایش پایه پولی نباشد؛ پایه پولی در زمستان ۹۸ نسبت به ابتدای سال با افزایش ۷/ ۳۲ درصدی به ۵/ ۳۵۲ هزار میلیارد تومان رسیده است. درحالیکه رشد نقدینگی در همین بازه زمانی معادل ۳/ ۳۱ درصد بوده است. به زبان دیگر رشد نقدینگی بیشتر از محل رشد پایه پولی در سال گذشته اتفاق افتاده است. اما چرا ضریب فزاینده در زمستان ۹۸ با افت مواجه شده است؟

به گفته کارشناسان، در چهار حالت ضریب فزاینده نقدینگی کاهش مییابد؛ نخست آنکه تمایل اشخاص به نگهداری اسکناس افزایش یابد؛ دوم تمایل اشخاص به نگهداری سپردههای غیردیداری و دارای ماندگاری کاسته شود، سوم بانک مرکزی نرخ ذخیره قانونی بیشتری وضع کند و چهارم بانکها و موسسات اعتباری احتیاط بیشتری در نگهداری ذخایر داشته باشند، آنگاه توان اعتباردهی و لذا خلق پول بانکها کاهش مییابد. به زبان سادهتر هر عاملی که گردش پول در بانکها و میزان تسهیلاتدهی آنها را کاهش دهد، منجر به افت ضریب فزاینده خواهد شد.

بهنظر میآید گزینه اول، دوم و چهارم در زمستان گذشته صادق بوده است. در واقع، تمایل افراد به نگهداری سپردههای غیردیداری با توجه به نوسانات و تلاطمات بازارها، بیشتر شده بود و افراد ترجیح میدادند تا به سرمایه خود دسترسی بیشتری داشته باشند، چرا که نرخ سود سپردههای بلندمدت در قیاس با نرخ تورم، جذابیتی برای آنها ایجاد نمیکرد.

دادههای پولی و بانکی بانک مرکزی هم این مساله را تایید میکند. در زمستان گذشته رشد پول از شبهپول به طرز قابلتوجهی بیشتر بود. طوریکه حجم پول از ۴/ ۳۶۳ هزار میلیارد تومان در آذرماه، به ۳/ ۴۲۷ هزار میلیارد تومان در انتهای سال رسید؛ یعنی ۶/ ۱۷ درصد رشد در یک فصل.

این را بگذارید کنار رشد شبهپول که در همین بازه زمانی معادل ۷/ ۷ درصد بوده است. این مساله نیرویی برای کند شدن ضریب فزاینده نقدینگی میتواند باشد. همچنین با توجه به اینکه کرونا، مخارج مردم و سمت تقاضای اقتصاد را تحت تاثیر قرار داد، طبعا نگهداری سپردههای بلندمدت در شرایطی که درآمد کاهش داشته، انتخاب اول سپردهگذاران بانکی نبوده است. همچنین خود تورم نیز میتواند موجب کاهش ضریب فزاینده نقدینگی شود.

زمانی که روند قیمتها در نوسان قرار میگیرد، تقاضای معاملاتی پول برای انجام مخارج روزمره نیز افزایش مییابد و در نتیجه ممکن است بخشی از نقدینگی که قبلا به شکل شبه پول نگهداری میشد به سپردههای دیداری تبدیل شود.

از طرف دیگر بهدلیل شرایط تورمی و تسهیلات تکلیفی دولت، بانکها در این شرایط تمایل چندانی به اعطای تسهیلات ندارند. البته آمارهای بانکی خلاف این فرضیه را نشان میدهد. چرا که مطابق دادههای بانک مرکزی، مانده تسهیلات در شبکه بانکی تنها در اسفند سال گذشته معادل ۸/ ۶ درصد رشد کرده که عدد قابل توجهی است. به نوعی این رشد ماهانه در تسهیلات، کمسابقه است. اما احتمالا علت اصلی رشد مانده تسهیلات در اسفند گذشته به تمدید تسهیلات بازمیگردد؛ تصمیمی که بهدلیل شیوع کرونا و تعطیلی کسبوکارها از سوی دولت اخذ شد.

تحلیلی از ضریب فزاینده

عدد ضریب فزاینده نشان میدهد که به ازای هر ریال نقدینگی، بانکها به چه کسری از ریال نیاز به ذخایر بانک مرکزی دارند. وقتی عدد ضریب فزاینده معادل ۰۱/ ۷ است، یعنی به ازای هر ۰۱/ ۷ نقدینگی، نیاز به یک ریال ذخایر است.

در اینجا ذخایر منظور اسکناس و مسکوک و مانده حساب بانکها نزد بانک مرکزی است. برخی معتقدند که رشد نقدینگی از هر کانالی رشد است و تفاوت چندانی در اثرات نقدینگی دیده نخواهد شد. به تعبیر این گروه کاهش مقطعی ضریب فزاینده اطلاعات خاصی نمیدهد، چرا که ترازنامه بانک مرکزی چه از محل بدهیها و چه از محل داراییها با رشد قابل توجهی همراه شده است.

برخی اقتصاددانان نیز بر این باورند که افزایش یکسان نقدینگی از دو کانال پایه پولی و ضریب فزاینده با یکدیگر متفاوت است. در تحقیقی که «حسن درگاهی» استاد اقتصاد دانشگاه شهید بهشتی و «مهدی هادیان» پژوهشگر اقتصادی، انجام دادهاند، به این نتیجه میرسند که به ازای رشد مشخص نقدینگی، افزایشهایی که ناشی از ضریب فزاینده صورت میگیرد، دارای آثار تولیدی بیشتر و آثار تورمی کمتری هستند، از این رو ثبات اقتصاد کلان را به همراه خواهند داشت.

در واقع استدلال محققان آن است که کاهش نسبت ذخیره قانونی با اثرگذاری بر ترازنامه بانکی و افزایش قدرت وامدهی آنها منجر به کاهش استقراض از بانک مرکزی شده و با کاهش نرخ بهره وامها و افزایش اعتبارات اعطایی موجب تحریک تولید و رشد خفیف آن میشود. تورم نیز در دوره اول افزایش مییابد اما با کاهش آن در دورههای آتی به تعادل برمیگردد. اما در شرایطی که افزایش نقدینگی از کانال افزایش استقراض بانکها از بانک مرکزی روی دهد، به دلیل افزایش نرخ بهره بین بانکی ناشی از اضافه برداشت بانکها، هزینه اعطای تسهیلات افزایش یافته که موجب رشد تورم و کاهش تولید میشود.

توصیه آنها این است که سیاستگذار پولی تا حد امکان از افزایش استقراض سیستم بانکی از بانک مرکزی که منجر به افزایش پایه پولی میشود جلوگیری کند و در مقابل بهعنوان ابزار تشویقی نسبتهای ذخیره قانونی آنها را کاهش دهد. با توجه به تحقیق آنها در شرایط فعلی میتوان گفت که نقدینگی بیشتر از محل کاهش اعتباردهی بانکها بوده که اثر تورمی آنیتری نیز از رشد نقدینگی حاصل شده است.

اما برخی اقتصاددانان بر این مساله تاکید دارند که در تفسیر بالا یا پایین بودن ضریب فزاینده باید ریشه آن را پیدا کرد. وقتی ضریب فزاینده رشد میکند به این معنی است که بخش بیشتر نقدینگی را بانکها با اعطای وام اعتبار خلق میکنند؛ برعکس در شرایطی که ضریب فزاینده کاهش مییابد، بازوی پرقدرت نقدینگی، پایه پولی (استقراض دولت و بانکها از بانک مرکزی) خواهد بود. مثلا اگر نقدینگی به دلیل خلق اعتبار و اعطای وام بانکها افزایش یابد (رشد ضریب فزاینده)، در حالی که اعطای وام برای پروژههای کمبازده و با ریسک بالا باشد، قطعا برای اقتصاد نیز مفید نخواهد بود.

با این تفاسیر بهنظر میآید آنچه افت ضریب فزاینده نقدینگی را در فصل زمستان۹۸ توضیح میدهد، فعالیتهای سفتهبازانه و کاهش جذابیت سپردههای بانکی است، در نتیجه افت ضریب فزاینده به این دلیل خبر خوبی برای اقتصاد ندارد. در این شرایط سیاستگذار باید از جذابیت فعالیتهای سفتهبازانه بکاهد تا با تقویت ماندگاری سپردهها، ضریب فزاینده نیز افزایش یابد. هدفی که در اقدامات اخیر بانک مرکزی در افزایش نرخ سود سپردهها و تعریف اوراق جدید ودیعه به چشم میخورد.