دنیای بورس: نزاع نرخگذاری میان مبین و شرکتهای پتروشیمی همجوار موضوعی است که طی سالهای اخیر مطرح بوده است. «دنیای بورس» بورس در گزارشهای متعدد به بررسی این موضوع پرداخته بود. بر این اساس به عنوان پیشنیاز لازم به نظر میرسد مطالب پیشین «دنیای بورس» در این خصوص را مطالعه کنید.

سد بزرگ مقابل جهش سود پتروشیمی مبین

خطای تحلیل در «مبین» و «بفجر» ؟

پاسخی به ابهامات «مبین» و «بفجر»

ادامه مناقشات «زاگرس» و «مبین» در گزارشهای فصلی

به صورت خلاصه باید گفت که شرکتهای پتروشیمی همجوار که از مبین یوتلیتی مانند برق خریداری میکنند نسبت به نرخ برق اعتراض داشتند همین موضوع باعث شد که نزاع موجود به شورای رقابت و در ادامه جهت حل آن به شرکت ملی پتروشیمی کشیده شود و در نهایت شرکت ملی پتروشیمی بر اساس فرمول جدید که در گزارشهای بالا به توضیح آن پرداخته شده است نرخهای جدید فروش یوتیلیتی را تعیین کرد که در ادامه آورده شده است.

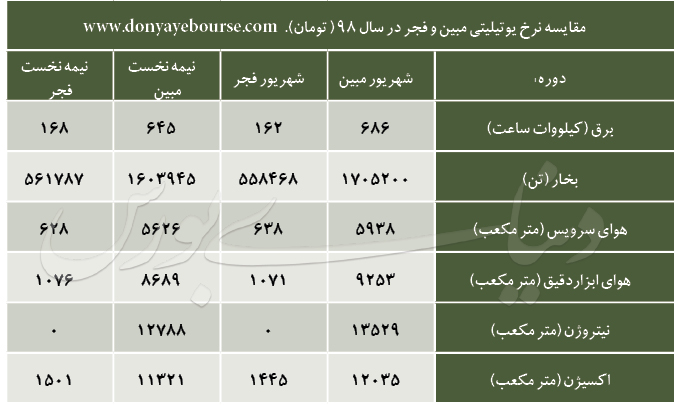

یکی از موارد قابل توجهی که در گزارشهای پیشین «دنیای بورس» نیز مورد اشاره بود اختلاف فاحش نرخ فروش محصولات یوتیلیتی با محوریت برق در پتروشیمی مبین و فجر است. پتروشیمی مبین و فجر در حقیقت تامینکننده یوتیلیتی پتروشیمیهای همجوار هستند. مبین در منطقه عسلویه با پتروشیمیهای سودآوری مانند پردیس و زاگرس همجوار است و فجر در ماهشهر قرار دارد.

به منظور مشاهده اختلاف نرخ برق پتروشیمی مبین و فجر در ادامه جدولی از نرخ فروش برق توسط این دو شرکت در نیمه نخست سال و شهریور آورده شده است. در صورتی که جنس هر دو محصول «برق» است علت اختلاف چیست؟

اهمیت پرداختن به سوال از آن جهت است که اگر نرخهای فروش مبین بالا است در نتیجه این ریسک وجود دارد که با کاهش نرخ، سودآوری این شرکت کاهش یابد و اما نکته مهمتر اینکه اگر نرخهای فجر پایین است در نتیجه شاید باید در انتظار افزایش نرخ فجر بود. بر این اساس در مجمع امسال پتروشیمی فجر شائباتی از احتمال افزایش سرمایه از تجدید ارزیابی داراییها شنیده شده است.

در خصوص علت اثرگذاری تجدید ارزیابی بر قیمت سهم و وضعیت عملیاتی و بنیادی یک شرکت پیش از این توضیحاتی ارائه شد؛ اما در شرایط کنونی مطرح شدن افزایش سرمایه از محل تجدید ارزیابی داراییها، اثر متفاوتی بر پتروشیمی فجر خواهد داشت. البته این ادعایی است که به صورت کیفی مطرح میشود و تا زمان وجود ابهام در ارزش واقعی این پتروشیمی و پتروشیمیهای همجوار نمیتوان اظهارنظر دقیقی داشت.

چرا «تجدید ارزیابی» فجر

سالهای متمادی نرخ فروش یوتیلتی پتروشیمی فجر اختلاف فاحشی با پتروشیمی مبین داشت و زمانیکه از مدیران هلدینگ فارس یا مدیران پیشین پتروشیمی فجر این مسئله را جویا میشدیم به متغیرهای متفاوت در تابع نرخگذاری محصولات این دو شرکت اشاره میشد. بر این اساس در تابع نرخگذاری «مبین» نرخ دلار موثر بود و در در تابع نرخ فروش محصولات فجر مواردی مانند تورم عمومی. همین موضوع به عنوان علت اختلاف مطرح بود.

با تشدید اعتراضات شرکتهای پتروشیمی نسبت به «مبین» در خصوص بالا بودن نرخ فروش یوتیلیتی تابعی بر اساس ROA یا نرخ بازدهی داراییها از شورای رقابت به عنوان مبنای نرخگذاری مطرح شد. (به گزارشهای آوردهشده در بالا مراجعه کنید) به صورت کلی میزان سود عملیاتی مبین و فجر با ارزش دارایی خودشان و سود عملیاتی شرکتهای همجوار رابطه مستقیم و با ارزش دارایی شرکتهای پتروشیمی همجوار رابطه عکس دارد. با احتساب این فرمول نیز باز شاهد اختلاف نرخ فروش محصولات هستیم که در تصاویر بالا (نرخ محصولات در سال 97 بر اساس مصوبه شورای رقابت) مشاهده میشود.

دلیل اصلی این اختلاف به کمتر بودن سود عملیاتی شرکتهای همجوار فجر نسبت به شرکتهای پتروشیمی همجوار مبین بازمیگردد. برای پرهیز از اطناب بحث جزئیات سودآوردی پتروشیمیهای مصرفکننده آورده نشده است؛ اما میتوان به صورتهای مالی این شرکتها مراجعه کرد. برای مثال شرکتهایی با بازده داراییهای بالا مانند «زاگرس»، «شپدیس»، «جم»، «نوری»، «پارس» و همچنین پتروشیمی آریا ساسول در مجاورت پتروشیمی مبین و پتروشیمیهایی مانند مارون، امیرکبیر، فن آوران، تندگویان، کارون، بوعلی سینا، غدیر و اروند از سرویسهای پتروشیمی فجر استفاده میکنند.

این موارد از سوی مدیران پتروشیمی فجر به عنوان بیعدالتی و دلیل آن عدم در نظر گرفتن ارزش واقعی داراییهای این شرکت عنوان شده است. در چنین شرایطی این انگیزه مطرح میشود که با افزایش سرمایه از تجدید ارزیابی داراییها برای افزایش نرخ فروش محصولات فجر تلاش شود؛ به این موضوع توجه شود که نرخ فروش محصولات فجر با ارزش داراییهای مولد این شرکت رابطه مستقیم دارد.

ریسک افزایش سرمایه از مازاد تجدید ارزیابی داراییها برای فجر چیست؟

بر این اساس در نگاه اول به نظر میرسد که پتروشیمی فجر با انجام افزایش سرمایه از تجدید ارزیابی داراییها میتواند سود خود را افزایش دهد. ام به این موضوع نیز باید توجه شود که احتمال انجام این افزایش سرمایه برای شرکتهای همجوار نیز وجود دارد. با فرض اینکه این افزایش سرمایه بر افزایش نرخ فروش محصولات مطابق با فرمول اعلامی شورای رقابت اثر مثبت داشته باشد چرا این افزایش سرمایه به سرعت در دستور کار قرار نمیگیرد؟

ریسک افزایش سرمایه از مازاد تجدید ارزیابی داراییها هزینه استهلاک سنگینی را برای پتروشیمی فجر به همراه دارد. گرچه در این شرایط نقدینگی در داخل شرکت میماند اما بر سودآوری فشار وارد میکند. علاوه بر این هزینه استهلاک از مازاد تجدید ارزیابی داراییها جز هزینههای مقبول مالیاتی محسوب نمیشود. با این حال به صورت کلی و با فرض اثر مثبت تجدید ارزیابی داراییهای «بفجر» اگر این موضوع در دستور کار قرار گیرد با وجود اینکه هزینه استهلاک افزایش مییابد به نفع شرکت تمام میشود.

نرخ واقعی محصولات فجر و مبین چقدر است؟

در این شرایط باید منتظر ماند تا سیاست مدیران پتروشیمی فجر و هلدینگ فارس در این خصوص مشخص شود. به نظر میرسد باید در انتظار هزینه-فایده این موضوع از سوی مدیران شرکت باشیم. با این حال نکتهای که باید مورد توجه قرار گیرد اینکه نرخ واقعی محصولات مبین و فجر چقدر است.

برای محاسبه نرخ واقعی این دو شرکت پتروشیمی باید به شرایط آزاد اقتصاد مراجعه کرد. با فرض حذف یارانههای سوخت از اقتصاد کشور دیگر دلیلی برای ورود شورای رقابت وجود ندارد، زیرا بازار باید نرخ فروش محصولات این دو شرکت را تعیین کند. در چنین شرایطی نرخ گاز سوخت نیز باید به حدود 900 تومان برسد اما نرخ واقعی برق بسیار بالاتر از نرخهای کنونی فروش فجر است. علاوه بر این اگر فرض شود که به ازای هر متر مکعب گاز طبیعی حدود 4 کیلووات ساعت برق تولید شود در نتیجه میتوان اثر قابل توجه این آزادسازی را بر سودآوری پتروشیمی مبین و فجر انتظار داشت. البته این موارد با فرض حذف یارانههای سوخت و در سوی دیگر آزادسازی کامل نرخها است. نرخ برق در بازار میتواند تا بیش از 5 سنت نیز تعیین شود.

این موضوع برای نیروگاههای برقی نیز مطرح است و یکی از دلایل نسبت قیمت به درآمد بالای این صنعت را میتوان یارانههای پنهان انرژی و سرکوب نرخ فروش برق توسط دولت عنوان کرد. در چنین شرایطی باید منتظر ماند که آیا در بودجه دولت اصلاحات قابل توجه و حذف یارانههای انرژی و در ادامه بازگشت به مکانیزم بازار برای نرخگذاری در دستور کار قرار میگیرد یا خیر. به صورت کلی باید گفت نباید انتظار این موارد را از دولت داشت و خیلی بعید به نظر میرسد دولت چنین اصلاحاتی را در پیش بگیرد.

برآورد سودآوری «بفجر» در گزارشهای آتی از سوی «دنیای بورس» ارائه میشود؛ در اجماع پیشبینی تحلیلگران سود هر سهم «بفجر» در تابستان حدود 39 تومان و 208 تومان برای کل سال مالی 98 عنوان شده است.