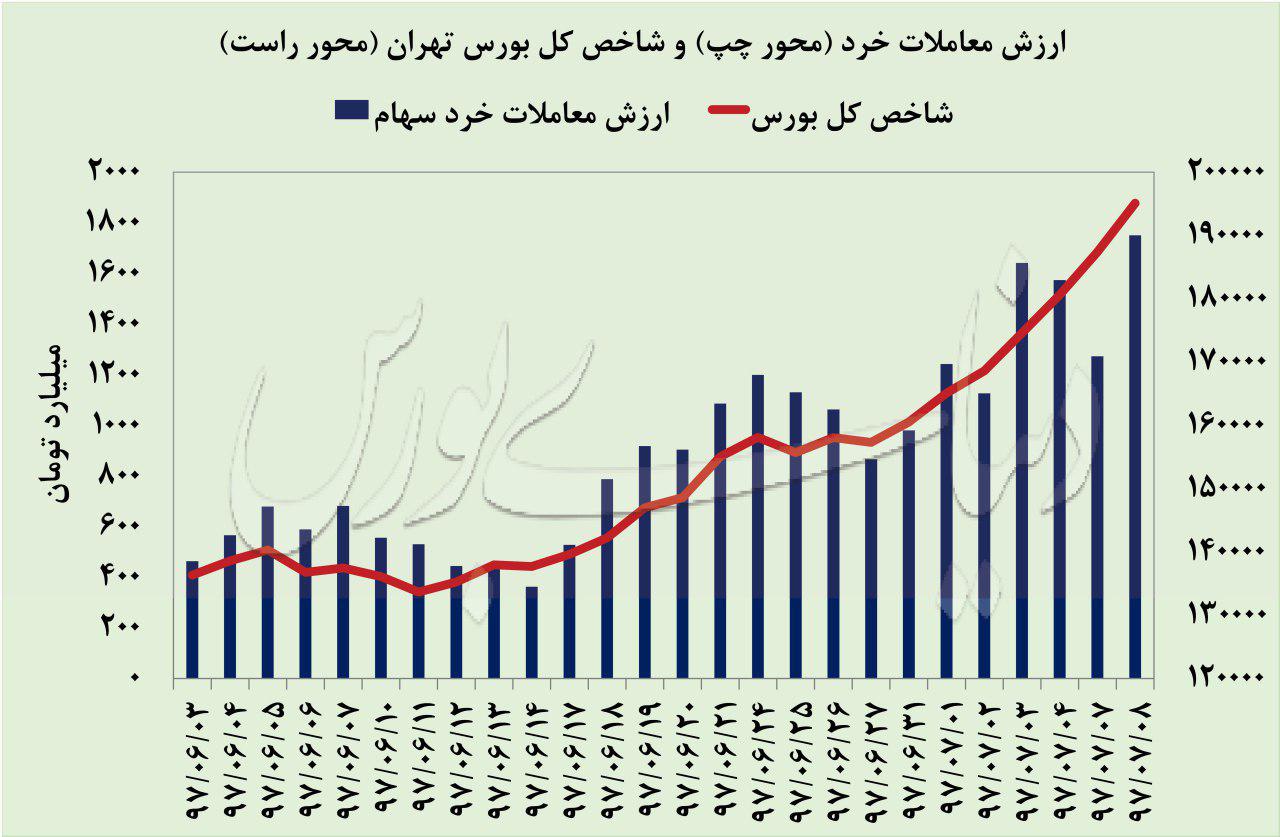

دنیای بورس: شاخص کل بورس تهران کمتر از 5 هزار واحد تا سطح 200 هزار واحد فاصله دارد. ارزش معاملات بورس تهران در یک ماه گذشته به بیش از 20 هزار میلیارد تومان رسیده است. ارزش خالص تغییر مالکیت از حقوقی به حقیقی طی یک ماه اخیر حدود 4 هزار میلیارد تومان است؛ اگر تغییر مالکیت حقوقی به حقیقی فرابورس نیز در نظر گرفته شود این عدد به بیش از 4500 میلیارد تومان میرسد. همه این موارد بر این موضوع که نقدینگی سرگردان در اقتصاد کشور بورس را نشانه گرفته است. در این بین در دسترس بودن و همچنین اطمینان بیشتری که معاملهگران به این بازار دارند باعث شده که این بازار مورد استقبال عمومی قرار گیرد.

مجموع ارزش معاملات امروز بورس و فرابورس بیش از 2300 میلیارد تومان بود. اما این موضوع تمام ماجرا نیست و ارزش سهام منتظر در صف خرید در سقف دامنه نوسان قیمتی روزانه در کل بورس و فرابورس بیش از 527 میلیارد تومان بود. نقدینگی پشت صف این نمادها رشد ادامهدار بورس در معاملات فردا را تضمین میکند و بر این اساس در معاملات فردا فتح قله 200 هزار واحدی حتی در دقایق نخست بازار با شرط عدم رخداد استثنا در دسترس است.

علت رشد پرشتاب بورس تهران

رشد بورس تهران از ابتدای سال جاری کاملا مورد انتظار بود و «دنیای بورس» در نگاه کلان و همچنین در بررسی تکنمادها و صنایع مختلف به پتانسیل موجود در سهام برای ثبت بازدهی قابل توجه اشاره کرده بود. در این خصوص در گزارش با عنوان «اهرم دلاری بورس تهران» به انتظار برای رشد شاخص تا 200 هزار واحد اشاره شده بود.

عمده رشد بورس به واسطه تضعیف ارزش ریال رخ داده است که به واسطه آن شرکتهای کالایی مانند گروه فلزی، معدنی، پتروشیمی و فرآوردههای نفتی عمدتا از این موضوع اثر مثبت پذیرفتند. در نتیجه چشمانداز جهش سودآوری بورس در مسیر صعودی قرار گرفت. در این میان همگام با پیشتازی این صنایع در بورس تهران دیگر صنایع نیز با موج تورمی اقتصاد کشور در مسیر صعودی قرار گرفتند. صعود بورس در یک ماه اخیر نیز نتیجه چشمانداز بهبود سودآوری شرکتها بوده است. میتوان گفت رشد شاخص بورس تاکنون در محدوده حباب نبوده است و گرچه اما و اگرهایی در حمایت از بورس وجود دارد اما چشمانداز موجود همچنان از شاخص سهام حمایت میکند.

با این حال در میان همین نمادها و همچنین دیگر صنایع که به واسطه پولهای داغ در مسیر صعودی قرار گرفتند صنایعی وجود دارند که میتوان به ریسک تشکیل حباب در آنها اشاره کرد. در این میان شاید بهتر باشد تعریفی از حباب قیمتی در سهام مطرح کرد.

حباب قیمتی برای سهام چه معنایی دارد؟

زمانی که قیمت یک سهم از ارزش واقعی آن پیشی میگیرد، قیمت سهام به محدوده حباب وارد شده است. البته این موضوع یک معیار کلی است زیرا روشهای مختلفی برای ارزشگذاری وجود دارد. برای مثال ممکن است ارزش داراییهای یک شرکت با دلار روز از ارزش بازار سهام فراتر رود. در نتیجه معاملهگران این موضوع را معیار خرید سهام قرار دهند. با این حال اگر بنا باشد داراییهای شرکت مولد نباشد دلیلی ندارد به فکر جایگزین کردن شرکت بود زیرا شرکت دیگر نیز از لحاظ سوددهی توجیه اقتصادی ندارد و هیچ سرمایهگذاری حاضر به چنین سرمایهگذاری و راهاندازی کار مشابه نخواهد بود.

با این حال در برخی از شرکتها توجه به ارزش جایگزینی گرچه در ابتدا دلیل منطقی از نظر بسیاری ندارد اما این معیار ارزشگذاری در آینده با توجه به موج تورمی همراه با افزایش نرخ فروش محصولات به رشد سودآوری شرکت کمک میکند. به این ترتیب معاملهگران انتظارات آتی را در قیمت سهام پیشخور میکنند.

به طور کلی در بازار سهام معمولا معاملهگران به پیشواز انتظارات آتی از سودآوری شرکتها میروند. حال اگر انتظارات فراتر از واقعیتها باشد و به هر دلیلی مانند تشخیص اشتباه سهام ارزش بازار سهام به بیش از معیارهای ارزشگذاری برود از آن با عنوان حباب یاد میشود. حباب یا پیشی گرفتن انتظارات از واقعیتهای موجود به عنوان سیگنالی برای افت و ریزش شدید سهام مطرح است.

بر این اساس معیارهای ارزشگذاری دارای اهمیت ویژهای است. هر تحلیلگری ممکن است تحت معیاری سهام یک شرکت را ارزنده عنوان کند. معیارهای ارزشگذاری سهام مشخص هستند. یکی از ملاکهایی که در سالیان اخیر در ارزشگذاری سهام شرکتها در بورس تهران و فرابورس ایران استفاده زیادی داشته نسبت قیمت به درآمد است. البته معمولا در این معیار به کیفیت سود مانند جریان وجوه نقد نیز توجه ویژه میشود و بر این اساس توان عملیاتی شرکت در کنار سایر ریسکهای مالی و غیر مالی در کنار یکدیگر مورد توجه قرار میگیرد.

نسبت قیمت به درآمد یا P/E از تقسیم قیمت یک سهم (یا کل ارزش بازار) بر سود هر سهم (یا سود خالص) حاصل میشود. این نسبت به نوعی نشاندهنده سود انتظاری از سهام شرکت است. برای مثال نسبت P/E 4 معادل سود 25 درصدی است. یعنی اینکه یک شخص با خرید یک سهم در قیمت 1000 تومان انتظار دارد که این شرکت در سال مالی خود 250 تومان سود در صورتهای مالی خود محقق کند. از این معیار در بورس تهران به عنوان ملاکی برای سنجش ارزش سهام به خصوص در رویه کوتاهمدت استفاده میشود.

نسبت منطقی قیمت به درآمد بازار

باید گفت انتظارات کل بازار که شامل عرضه و تقاضای معاملهگران بازار است تعیینکننده نسبت قیمت به درآمد انتظاری است. البته باید توجه داشت که قیمت سهام آنچیزی است که معاملهگران در آن دخالت میکنند اما سودآوری یک شرکت واقعیتهایی است که تحلیلگران به برآوردی از آن میپردازند. حال انتظارت از میزان سودآوری در یک شرکت و همچنین نسبت قیمت به درآمد منطقی که بازار برای سهم میپذیرد قیمت هدف را مشخص میکند.

نسبت قیمت به درآمد یک سهم یا کل بازار به چشمانداز آتی از سطح کلان اقتصاد کشور و همچنین بورس و همچنین مقایسه با بازارهای رقیب وابسته است. برای مثال در شرایط کنونی نسبت قیمت به درآمد انتظاری در بازار پول حدود 4 تا 5 (نرخ سود 20 تا 25 درصد اخذ سپرده در بانکها) است. بر این اساس اگر نسبت قیمت به درآمد بازار سهام اختلاف چشمگیری از این نسبت داشته باشد پیامهای ویژهای را در بردارد. در شرایط کنونی کمتر سهامی یافت میشود که نسبت قیمت به درآمد کمتر از 4 را بر اساس وضعیت کنونی متغیرها برای سال مالی منتهی به اسفند 97 دارا هستند. اما اگر سرمایهگذاران به سودآوری سال آینده نیز معطوف شود با وضعیت کنونی متغیرها انتظار برای رشد سودآوری شرکتها در سال بعد نیز وجود دارد. حال اینکه در سال جاری تنها 7 ماه از سال سود واقعی شرکتها نمایان شده است. بر این اساس پتانسیل رشد سودآوری در شرایط کنونی مشاهده میشود.

عامل حمایتی از رشد ادامهدار سهام

بر این اساس رشد ادامهدار قیمتی سهام نیز بر اساس انتظارات از سودآوری سال آینده شرکتها قابل توجیه است. در این میان باید گفت سهام در حال هماهنگ کردن قیمت خود با دلار 8 هزار تومانی است و اگر بنا به لحاظ نرخهای بالاتر دلار باشد رشد بیشتر بورس نیز در دسترس است. البته باید توجه کرد که شرکتهای مختلف با تحلیل متفاوتی از سودآوری مواجه هستند.

علاوه بر این نکتهای که فارغ از عوامل بنیادی باید به آن توجه کرد جهش ارزش معاملات در بورس تهران است. در این خصوص ارزش معاملات بورس تهران مسیر صعودی چشمگیری را نشان میدهد. این در حالی است که همچنان موج مردمی برای اخذ کد بورسی مشاهده میشود. این موضوع به حضور نقدینگی تازه اشاره دارد. در این خصوص بر اساس آمار موجود در هفته نخست مهر حدود 17 هزار کد صادر شده است و احتمالا این روند در هفتههای آتی نیز ادامه داشته باشد. بورس تهران به هیچ وجه ظرفیت چنین نقدینگی سنگینی از اقتصاد کشور را دارا نیست بر این اساس موج نقدینگی به رشدهای قابل توجه سهام منجر میشود. با این حال معاملهگران حرفهای علاوه بر تغییر نگرش به این موضوع در عین حال به عوامل بنیادی و زمان انعکاس این عوامل در بازار سهام نیز دقت میکنند. در رشدهای پرشتاب و خارج از منطق بازار معمولا تحلیلگران سود کمتری را کسب میکنند و علت این موضوع ضعف آگاهی سایرین نسبت به وضعیت موجود است. «دنیای بورس» در ادامه سعی میکند خلاصهای کوتاه از صنایع مختلف بر اساس انتظارات موجود و زمان انعکاس عوامل اثرگذار را ارائه کند.

بر این اساس به شدت توصیه میشود که نمادهای مختلف از صنایع مختلف دنبال شود تا کمترین ریسک در مسیر صعودی متوجه سرمایهگذار باشد. در این شرایط شاید مهمترین سیگنال برای عقبنشینی موقت از سهام افت ارزش معاملات باشد.

عامل فشار بر ارزندگی سهام

نقدینگی که به سمت بورس در حال حرکت است به طور قطع از منابع بانکی جدا شده است. در این شرایط بانکها با افزایش خروج نقدینگی مواجه میشوند که در نتیجه اضافه برداشت بانکها از بانک مرکزی افزایش مییابد. در این شرایط بانک مرکزی نیز به دنبال فشار بر بانکها برای تسویه اضافه برداشتها است. بانکها برای تامین هزینه روزانه خود و همچنین ترغیب سرمایهگذاران به ادامه سپردهگذاری احتمالا نرخهای ترجیحی را به مشتریان پیشنهاد میدهند که این موضوع خود به معنی افزایش نرخ سود در اقتصاد کشور خواهد بود.

البته باید انتظارات در دیگر بازارها نیز برای سنجش حباب قیمتی در سهام در نظر گرفته شود. برای مثال ممکن است در بازار سهامی که نرخ سود بدون ریسک 10 درصد است نسبت قیمت به درآمد 10 نیز حباب محسوب نشود اما برای اقتصاد کشور ما با توجه به بالا بودن نرخ سود تا سطح 25 درصد اگر نسبت قیمت به درآمد به بیش از 5 و نزدیک 6 برسد به تدریج باید احساس خطر کرد. زیرا سرمایهها به صورت منطقی به دنبال بازدهی بیشتر یعنی ابزارهای بدون ریسک مانند بانک حرکت میکنند.

البته بار دیگر تاکید میشود این موارد برای فضای منطقی است. در سال 92 نسبت قیمت به درآمد کل بازار به 8 واحد نیز رسید. بر این اساس اگر معاملهگری بخواهد بیشترین سود را از بازدهی در بورس کسب کند در کنار عوامل بنیادی و احتیاط در این بخش باید به عوامل بازاری نیز توجه کند. در این خصوص یکی از عواملی که میتواند به شدت به سرمایهگذار کند مقایسه سهمها از نظر سودآوری، بازدهی و ریسکهای موجود است. بر این اساس با سبک و سنگین کردن سهام و در شرایطی که کل بازار رشد میکند میتواند بازدهی یکسان ولی با ریسک کمتر را کسب کند. البته این موضوع نیازمند رصد دقیقتر اطلاعات است که در این خصوص «دنیای بورس» به دنبال رصد متغیرها است.

آیا سهام را نگه داریم؟

یکی از مهمترین معیارهای سرمایهگذاری در شرایط کنونی نسبت قیمت به درآمد انتظاری است. بر این اساس دارای اهمیت است که فعالان بازار سودآوری شرکتها را با دقت رصد کنند. مانند هر بازاری که فروشنده و دلال معمولا به دنبال فروش با قیمتی بالاتر به خریدار ناآگاه است در بورس نیز دقیقا این موضوع وجود دارد. باید توجه کرد که سهام خریداری شده توسط سرمایهگذار خرد، کالای سرمایهای است و اگر ارزنده نباشد نباید انتظار داشت در آینده کسی سهام را از شما بخرد.

بار دیگر تاکید میشود اگر بنا باشد یک شرکت با داراییهای غیرمولد (نرخ بازده دارایی پایین) به کار خود ادامه دهد دلیلی برای محاسبه ارزش این شرکت به منظور جایگزینی آن وجود ندارد. زیرا اگر فعالیت اقتصادی سود نداشته باشد دلیلی ندارد سرمایهای در این بخش هدر رود. البته نیمنگاهی به سایر منافع برای مالکان شرکت نیز باید در نظر گرفته شود.

در پایان ماه جاری شرکتهای بورسی عملکرد نیمه نخست خود را منتشر میکنند. فروش این شرکتها مشخص شده است، هزینه شرکتها در این شرایط تعیینکننده سودآوری یک شرکت است. حال انتظارات بازار از نسبت قیمت به درآمد انتظاری میتواند قیمت سهام را مشخص کند. به نظر میرسد رشد بورس ادامهدار باشد. نقطه توقف بورس همانطور که اشاره شد احتمالا با افت ارزش معاملات به دنبال بهانهای خواهد بود. مهمترین عوامل اثرگذار در یک ماه آینده رویه نرخ دلار، تصمیم سیاستگذار پولی در خصوص نرخ بهره، عملکرد ماه مهر و مهمتر از آن عملکرد نیمه نخست شرکتها (به خصوص برای شرکتهای پتروشیمی) و در نهایت اثر روانی تحریمهای آمریکا در میانه آبان است. در شرایط کنونی ممکن است هیچ عامل منفی در معاملات خودنمایی نکند ولی همانطور که در دیدهبان امروز نیز اشاره شد یک سیگنال منفی و قرمز رنگ شدن صفحه نمایش معاملات بورس کافی است تا هر خبری، خبر منفی باشد.

در شرایط کنونی اگر بنا به در نظر گرفتن نرخ دلار 10 هزار تومان در قیمت سهام باشد رشد بورس همچنان با حمایت عوامل بنیادی همراه است. با این حال در میان صنایع بار دیگر تاکید میشود که ریسکهای موجود برای هر صنعت چه در بخش فروش یا هزینه در نظر گرفته شود.