دنیای بورس: معاملات دیروز بورس تهران تحت تاثیر عرضه اولیه پتروشیمی پارس به پایان رسید. در این میان ریزش شدید قیمت جهانی فلزات به دنبال تشدید جنگ تجاری در بازار جهانی تشدید فشار فروش سهام را به دنبال داشت. اما نکته قابل توجه در معاملات عرضه سنگین سهام پتروشیمی پارس بود. بر این اساس 300 میلیون سهم این شرکت با قیمت 2400 تومان در بازار عرضه شد. بر اساس اطلاعات موجود میزان نقدینگی که در سمت خرید این شرکت حضور داشت به 1200 میلیارد تومان میرسید که 1.6 برابر میزان نقدینگی مورد نیاز برای این عرضه اولیه بود.

زمانیکه حجم اینچنینی از نقدینگی به استقبال سهام تازهوارد به سمت بورس حرکت میکند علت مخالفت با انجام عرضه اولیه نامشخص است. در این میان نکته نگرانکننده اینکه مقام ناظر بورسی از اظهارنظرهای غیرکارشناسی فعالان اثر میپذیرد. به عقیده برخی از اهالی بازار در مواقعی که بورس در مسیر منفی حرکت میکند نباید عرضه اولیه انجام شود، زیرا رویه نزول قیمت سهام تشدید خواهد شد. زمانی که بورس در مسیر صعودی نیز قرار دارد اگر عرضه اولیه در دستور کار قرار داده شود، انتقادات بسیاری را به همراه دارد؛ این استدلال آورده میشود که بعد از مدتها بورس جان گرفته است و نباید با عرضههای اولیه رشد سهام را سرکوب کرد. به این ترتیب به عقیده این افراد هیچموقع برای توسعه بورس تهران و پذیرش شرکتهای جدید مناسب نیست.

سیل نقدینگی در بورس تهران

زمانیکه بر عدم عرضه سهام از سوی فعالان تاکید میشود نشان از این موضوع دارد که بازار به شدت به رویه کوتاهمدت اهمیت میدهد و نسبت به آینده بازار بیتوجه است. انتظاری از معاملهگر در این خصوص وجود ندارد؛ اما در این میان نکته پیروی سیاستگذار از این رفتار است. مجموع ارزش معاملات بورس تهران در 4 روز معاملاتی اخیر حدود 650 میلیارد تومان بوده است. با این حال همانطور که اشاره شد بیش از 1200 میلیارد تومان نقدینگی در انتظار خرید سهام «پارس» بودند. بر این اساس شاهد حضور نقدینگی جدید در بورس تهران هستیم.

نخستین روز معاملاتی بعد از عرضه اولیه با صفهای سنگین خرید همراه است. این صفها برای برخی از نمادهای تازهوارد بورس به حدود 3 هزار میلیارد تومان نیز رسیده بود (ارزش صف خرید سهام تازهوارد «پرداخت» در لحظات نخست ثبت سفارش روز بعد از عرضه اولیه). چنین موضوعی برای سهام پتروشیمی پارس نیز مورد انتظار است. با جمع میزان نقدینگی که در عرضه اولیه هزینه شده است و صف احتمالی شنبه میتوان متوجه شد حجم تازهای از نقدینگی است که به سمت سهام جذب شده است. در این میان انتظار برای معاملات روز شنبه «پارس» وجود دارد. در لحظات نخست ثبت سفارش در پیشگشایش معاملاتی (08:30) میزان صفی که برای سهام این پتروشیمی حضور خواهد یافت، حالب توجه است. با رکوردشکنیهای «پارس» در عرضه اولیه باید منتظر بود که آیا توانایی شکست رکورد «پرداخت» را خواهد داشت یا خیر؟

رکوردهای عرضه اولیه با «پارس» شکسته شد

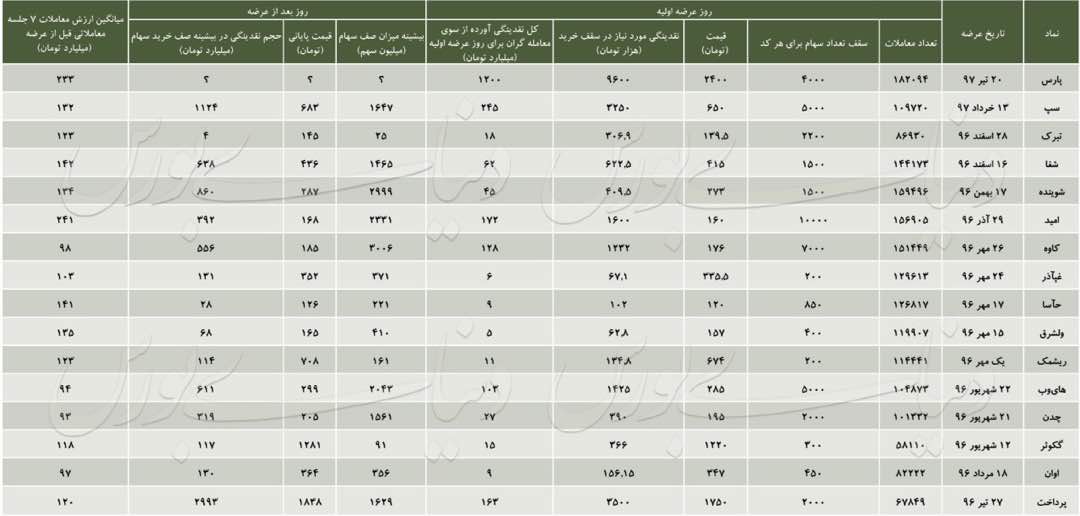

از میان 16 عرضه اولیه انجام شده از ابتدای سال 96 تاکنون، 8 نماد در روز پس از عرضه اولیه با سقف صف خرید بیش از یک میلیارد همراه شدند. بطوریکه نمادهای «کاوه» و «شوینده» با تقاضای 3 میلیاردی در صف خرید بیشترین سقف خرید سهم را از میان نمادهای عرضه شده به خود اختصاص دادند. نماد «تبرک» نیز با حجم تقاضای 254 میلیونی در صف خرید کمترین سقف صف خرید در مرحله پیشگشایش (در اولین روز معاملاتی پس از تاریخ عرضه اولیه) را داشته است.

در سوی دیگر میزان نقدینگی آورده شده از سوی معاملهگران در تاریخ عرضه اولیه هرکدام از نمادها در جدول آمده است. همانطور که مشاهده میشود تا پیش از عرضه «پارس» نماد «سپ» بیشترین میزان نقدینگی را در روز عرضه به خود اختصاص داده بود. این در حالی است که نماد «ولشرق» به کمترین میزان نقدینگی در زمان عرضه اولیه نیاز داشته است. این نقدینگی بیش از همه به سقف میزان نقدینگی که امکان حضور در رویه ثبت سفارش عرضه را از سمت هر شخص و همچنین تعداد افراد شرکتکننده در عرضه اولیه وابسته است. در این خصوص پیشبینی «دنیای بورس» پیش از عرضه اولیه «پارس» نیز محقق شد و مطابق با انتظارات حدود 1200 میلیارد تومان نقدینگی در سمت خرید فعال شده بود، در حالیکه کل نقدینگی مورد نیاز برای عرضه حدود 700 میلیارد تومان بود.

از نظر تعداد معاملات انجام شده نیز تا قبل از عرضه «پارس» نماد «شوینده» با 159 هزار و 496 معامله در صدر قرار دارد و «گکوثر» با 58 هزار و 110 معامله کمترین میزان معاملات را به خود اختصاص داده است. در عرضه اولیه پارس کورد تازهای از تعداد کدهای معاملاتی که در عرضه شرکت کردند، زده شد و بیش از 182 هزار نفر در عرضه اولیه شرکت کردند.

هراس غیرمنطقی ناظر از ضعف نقدینگی

بر اساس آنچه در بالا اشاره شد، نقدینگی که برای عرضه اولیه سهام شرکت میکند به چندین برابر ارزش روزانه معاملات بورس میرسد، در این خصوص در جدول میانگین ارزش معاملات روزهای قبل از عرضه اولیه آورده شده است. اگر نقدینگی حاضر در صف روز بعد از عرضه اولیه نیز در نظر گرفته شود، میتوان متوجه شد که میزان نقدینگی جدیدی که به عرضههای اولیه جذب میشود با میزان نقدینگی که از فروش سهام دیگر شرکتها در روزهای قبل از عرضه تامین میشود، قابل مقایسه نیست.

در این میان رفتار و عملکرد سیاستگذار کاملا برخلاف این موضوع است. سابقه طولانی از کارشکنی مقام ناظر بازار سهام در مسیر توسعه بازار بدهی و همچنین بازار سهام در سالهای اخیر مشاهده شده است. در معاملات دیروز بورس تهران نیز بار دیگر شاهد ایجاد شایعاتی از عدم عرضه اولیه سهام بودیم. نااطمینانی بازار از رویه کاری سیاستگذار کافی بود تا شایعه عدم عرضه پتروشیمی پارس به واسطه مشکلات صورتهای مالی عنوان شود؛ در حالیکه همگی بر این عقیده بودند که ریزش دیگر نمادها و هراس از اظهارنظرهای فعالان بازار عامل عقبنشینی مدیریت بازار بوده است.

در نهایت عرضه پتروشیمی پارس گرچه با تاخیر اما در نهایت انجام شد. اما بیاعتمادی که فعالان بازار نسبت به مقام ناظر به دنبال بیبرنامگی و سیاستهای غیرمنطقی مشاهده میکنند، ضربه سنگینی به بورس تهران وارد میکند. همچنان درک این موضوع برای سیاستگذار سخت است که نباید دغدغه رشد قیمتی سهام را داشته باشد، زیرا بازار و متغیرهای اثرگذار است که رویه قیمتی سهام را مشخص میکند. با این حال رفتار سیاستگذار به گونهای است که خود را به عنوان مسئول نوسان قیمتی سهام در ذهن مخاطب جا میزند. در نتیجه فعال بازار نیز مقصر اصلی ریزش قیمتی را مقام ناظر میداند. این در حالی است که هیچ مسئولیتی از این بابت بر عهده سازمان بورس نیس،. بلکه سازمان بورس تنها وظیفه نظارت بهینه و تسریع مسیر توسعه را دارد.

اگر حتی عقبنشینی ناظر بازار از عرضه اولیه آن هم به دلیل افت قیمتی سهام شایعه باشد، اما همچنان نمیتوان رفتار روز گذشته را توجیه کرد؛ زیرا این نخستین بار نیست که بورس با این مشکلات دست و پنجه نرم میکند. برای مثال همچنان نماد معاملاتی «های وب» متوقف است. نمادی که در شهریور سال گذشته عرضه شد و تعداد روزهای توقف این نماد چندین برابر تعداد روزهای معاملاتی آن است. همچنان سازمان بورس شفافسازی مناسبی از علت توقف این نماد ارائه نداده است. در ادامه مسیر گذشته، دیروز در حالیکه آگهی عرضه اولیه «پارس» از روزهای قبل منتشر شده بود، بار دیگر مقام ناظر بورسی در خصوص برخی از بندهای حسابرس در صورتهای مالی این شرکت تردید ایجاد کرد. فارغ از صحت این مساله، علت این موضوع چیست؟ تنها نکتهای که باید به آن توجه کرد، ایجاد فضای بیاعتمادی در میان سرمایهگذاران است.

مسیر عرضههای اولیه نشان میدهد که نقدینگی کاملا برای عرض اندام در سهام آماده هستند و نباید نگران ضعف نقدینگی بود.