عملکرد درخشان فروش

نرخ فروش محصولات پتروشیمی مارون در بهمن نیز در ادامه ماههای گذشته روند رو به بهبودی نشان میدهد. طی ماههای گذشته رشد محسوس قیمت مونو اتیلن گلایکول (MEG) را در بازار جهانی شاهد بودیم. نرخ این محصول تحت قرارداد CFR چین رشد حدود 30 درصدی را در هفتههای اخیر در مقایسه با نیمه نخست سال 96 تجربه کرده است. پلی اتیلن سنگین نیز از دیگر محصولاتی است که توانسته رشد خوبی در هفتههای اخیر تجربه کند. قیمت پلی اتیلن سنگین نیز در بهمن با رشد حدود 7 درصدی در مقایسه با دی مواجه شده است.

رشد نرخ دلار در بازار داخل در کنار رشد نسبی قیمت محصولات در بازار جهانی عاملی برای حمایت از نرخ فروش شرکتهای پتروشیمی داخلی محسوب میشود. این موضوع میتواند به رشد محسوس سودآوری شرکتهای پتروشیمی کمک کند. تاکید میشود که نرخ دلار و همچنین قیمت جهانی کالاها اهرم قدرتمند در سودآوری این شرکتها محسوب میشوند.

سودآوری زیر سایه ابهام

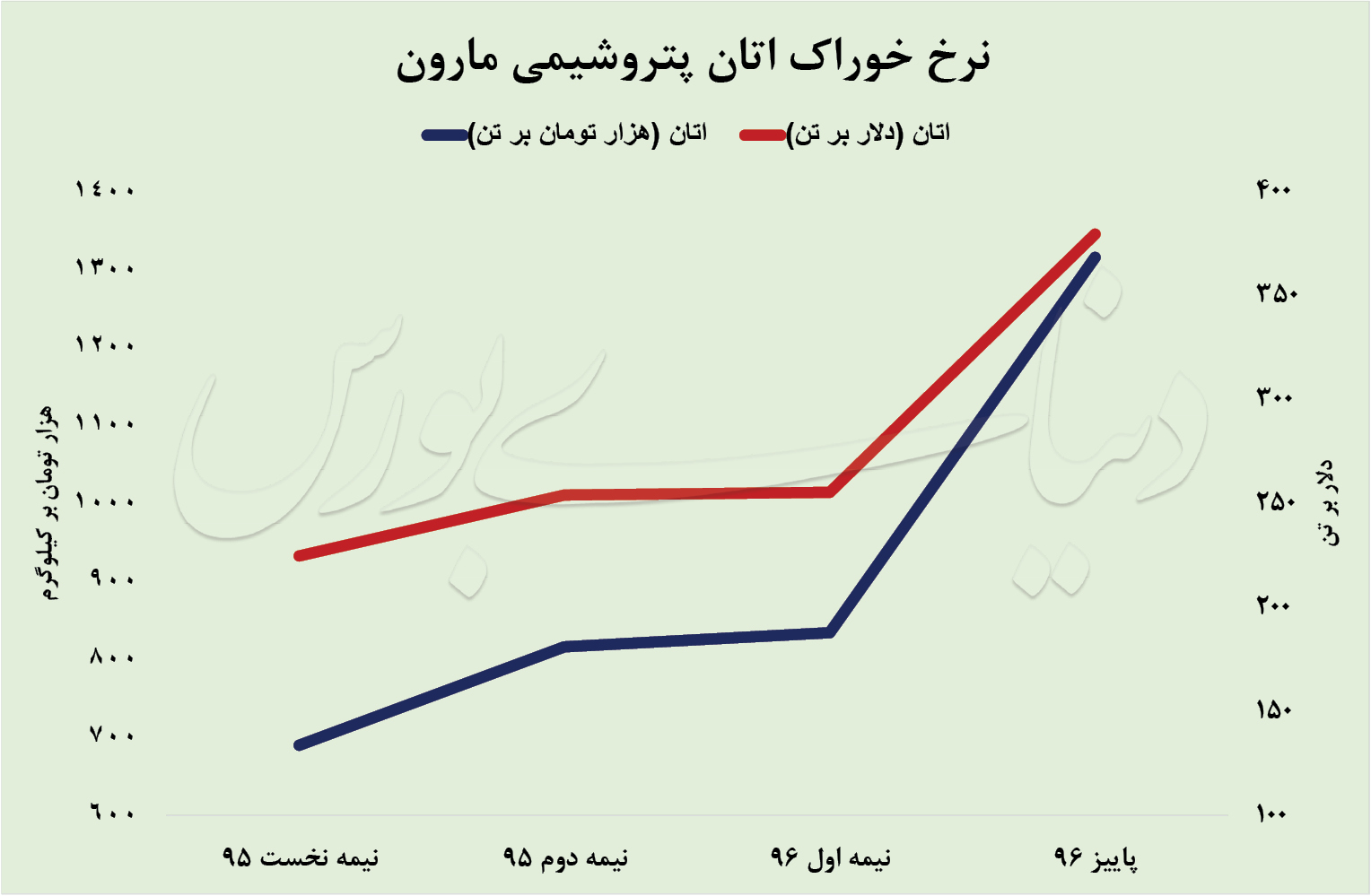

اما نکته قابل توجه در صورتهای مالی پاییز پتروشیمی مارون جهش قابل توجه نرخ ماده اولیه مصرفی است. در گزارش تحلیلی پیشین به ابهام موجود در این بخش اشاره شده بود. سایه ابهام نرخگذاری خوراک بر سودآوری این شرکت سنگینی میکند. وزارت نفت در آخرین اظهارنظرهای خود در قبال نرخ خوراک شرکتهای پتروشیمی هر تن اتان را به صورت تابعی از نرخ پلی اتیلن و نفتا بیان کرده بود. این فرمول با اعتراض فراوان از سوی شرکتهای پتروشیمی همراه شد. بررسیها حاکی از این موضوع است که نرخ کنونی خوراک این مجتمع حتی با این فرمول نیز مطابقت ندارد.

بر این اساس باید در انتظار شفافسازی پتروشیمی مارون در این خصوص بود. هزینه خوراک پاییز این مجتمع پتروشیمی (در مقایسه با نیمه نخست) 160 میلیارد تومان با حالت منطقی فاصله دارد که معادل 40 تومان سود به ازای هر سهم است. با این ابهام سنگین نمیتوان سودآوری دقیقی از این شرکت ارائه داد.

برآورد سود 96 «مارون»

همانگونه که پیش از این تشریح شد نمیتوان اظهار نظر دقیقی در خصوص سودآوری پتروشیمی مارون در سال جاری داشت؛ اما با یک حالت تقریبی میتوان به حدس سودآوری این شرکت پرداخت. فرض شده است که نرخ خوراک زمستان معادل پاییز تکرار شود. در این شرایط سود هر سهم «مارون» تا پایان سال 96 به 570 تومان خواهد رسید ( با فرض ادامه رویه نرخ فروش بهمن).

اگر فرض کنیم قیمت خوراک مصرفی «مارون» قطعی نبوده (نرخ خوراک به صورت علیالحساب در صورتهای مالی شرکت لحاظ شده و امکان تغییر آن در صورتهای مالی 12 ماهه وجود داشته باشد)، احتمال کاهش نرخ اتان وجود دارد. بنابراین با در نظر گرفتن رشد منطقی اتان در نیمه دوم نسبت به نیمه نخست سودآوری این شرکت توانایی رشد تا 620 تومان را خواهد داشت. همانطور که در گزارش پیشین نیز اشاره شد «مارون» از نظر نسبت قیمت به درآمد کنونی توانایی رقابت با دیگر همگروهیها را ندارد اما نکته قابل توجه احتمال راهاندازی پتروشیمی بوشهر تا پایان شهریور سال آینده است. این پتروشیمی از طرحهایی است که میتواند انگیزه خرید سهام این شرکت را تقویت کند.

این نماد با وجود ارزش بالای بازار شناوری اندکی داشته و این موضوع «مارون» را از قیمت واقعی خود دور ساخته است. گرچه نسبت قیمت به درآمد کنونی «مارون» جذابیت بالایی از نظر بازار ندارد اما در افق سال 97 و راهاندازی پتروشیمی بوشهر معادلات ارزشگذاری در بازار سهام میتواند تغییر کند. در این میان نرخ خوراک این مجتمع بزرگترین ابهامی است که باید در انتظار پاسخگویی مدیران این شرکت به این موضوع بود.

از زمان ارائه تحلیل پیشین «دنیای بورس» در رابطه با «مارون» و اشاره به انتظار برای رشد سودآوری با اهرم نرخ فروش، بازدهی بیش از 30 درصدی این سهم را شاهد بودهایم. رصد دقیق متغیرهای اثرگذار میتواند مسیر آتی قیمت این سهم را در آینده مشخص کند.