عدم همخوانی سود ناویژه با فروش شرکت در این گزارش مشهود است به نحوی که «تایرا» علیرغم پیشبینی افزایش 17 درصدی در فروش خود به دلیل افزایش 23 درصدی بهای تمام شده کالای فروش رفته با کاهش 19 درصدی حاشیه سود ناخالص مواجه شدهاست. شرکت در توضیح علت وقوع این اتفاق، عدم امکان افزایش قیمت محصولات داخلی برای حفظ توان رقابت با محصولات وارداتی را مهمترین دلیل افزایش نیافتن قیمتها در سال جدید عنوان کردهاست وبه نحوی که علت افزایش مبلغ فروش عمدتا ناشی از افزایش مقداری فروش (صادراتی) است. از طرفی در بودجه تهیه شده مطابق با افزایش سطح عمومی قیمتها در سال آتی هزینه دستمزد و سربار افزایش یافته است که منجر به زیاد شدن بهای تمام شده کالای فروش رفته گردیدهاست. سهم 96 درصدی مواد مستقیم در بهای تمام شده و جهش 23 درصدی مبلغ خرید آن اصلیترین دلیل کاهش حاشیه سود شرکت از 14 درصد به 10 درصد است.

اگر تاریخچه پیشبینیهای «تایرا» و وضعیت تحقق آنها را در سالهای اخیر بررسی کنیم به نتایج جالبی خواهیم رسید. این شرکت همواره پیشبینی میزان فروش خود را بالاتر از آنچه در پایان سال محقق میشود در نظر میگیرد. و مهمتر از آن حاشیه سود پیشبینی شده «تایرا» در اولین پیشبینی سالهای گذشته کاملا بدبینانه درنظر گرفته شدهاست.

اطلاعات جدول فوق نشان دهنده رویه ثابت شرکت در اخذ حاشیه سود 10.5 درصدی در اولین پیشبینی سالانه است. اما نکتهای که در این اطلاعات جلب نظر میکند، کم شدن اختلاف حاشیه سود پیشبینی شده و محقق شده از 6.9 درصد به 3.3 درصد است. به نظر میرسد با افزایش رقابت؛ این حاشیه سود در سال آتی فاصله زیادی با حاشیه سود پیشبینی شده نداشته باشد و احتیاط شرکت در این مورد کاملا منطقی است.

مورد دوم برای شفافسازی عبارت است از اختلاف حساب در درآمد شناسایی شده سرمایهگذاری شرکت در شرکت سیبا موتور با اطلاعات ارائه شده توسط گروه بهمن (سهامدار عمده سیبا موتور) این مورد نیز با توجه به تاثیر کم اهمیت 2 ریالی بر سود هر سهم از منظر تحلیل کلان چندان مهم به نظر نمیرسد.

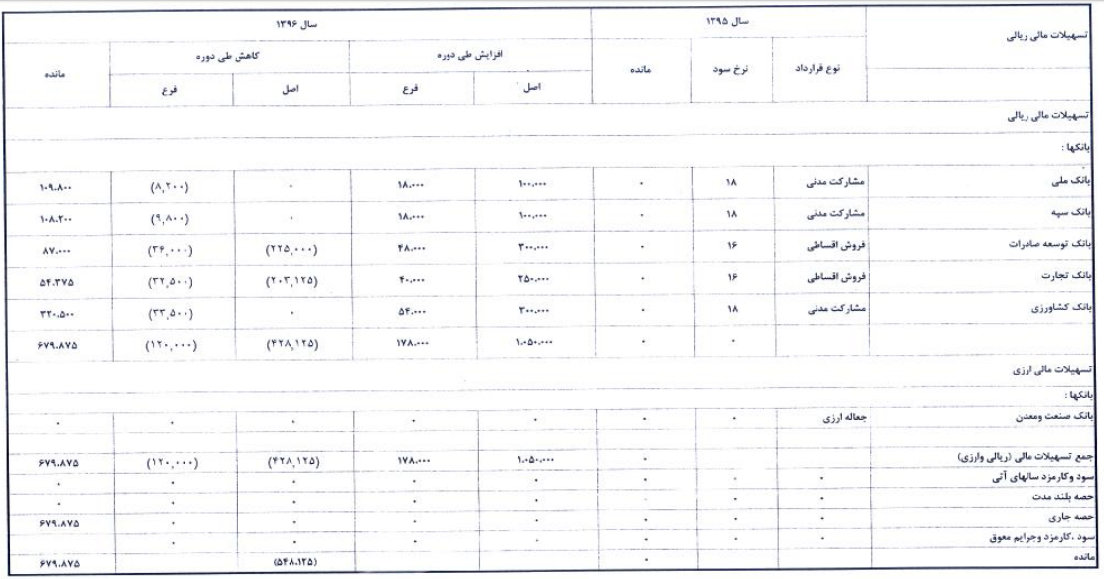

مورد سوم شفافسازی «تایرا» به ریز سرفصل تسهیلات مالی شرکت برمیگردد که در زیر خواهد آمد:

در نهایت باید گفت شرکت تراکتورسازی ایران اگرچه در سالهای گذشته بخشی از مشکل عدم پوشش فروش خود را با بدبینانه درنظر گرفتن حاشیه سود ناویژه بصورت معقولی ارائه میکرد اما نزدیک شدن سالانه حاشیه سود پیشبینی شده به حاشیه سود محقق شده در سالهای اخیر، حلقه محاصره را تنگتر و نیاز به پوشش فروش را بسیار حیاتیتر از گذشته نشان میدهد که در غیر اینصورت کاهش بیشتر سود پیشبینی شده کنونی دور از انتظار نیست.