نویسندگان: امیررضا اخوان / نیما محمدزاده / آیسا ایمانی / کیمیا کاری/ امیرمحمد هاشمی / پویا حاتمزاده | دانشکده اقتصاد و مدیریت دانشگاه صنعتی شریف با همکاری تحلیلگر امید

بر مبنای فهرست زیر میخوانید:

- چکیده

- مقدمه

- نحوه عملکرد نرخ بهره در تئوریهای اقتصادی

- تأثیر نرخ بهره بر شاخص قیمت سهام

- وقتی نرخ بهره افزایش مییابد، چه اتفاقی میافتد؟

- وقتی نرخ بهره کاهش مییابد، چه اتفاقی میافتد؟

- مطالعات خارجی

- مطالعات داخلی

- تاثیر قیمت ارز (دلار) بر شاخص بورس

- آزمون مدل اقتصادی

- تاثیر بحران کرونا بر شاخص بورس ایران

- تاثیر اعتراضات بر شاخص بورس ایران

- تاثیر ناامنی های منطقهای بر شاخص بورس ایران

- نتیجه گیری

چکیده

بازارها و نهادهای مالی کارآمد در یک کشور علاوه بر نقش بسیار مهم در اقتصاد کشور زمینه ساز رشد اقتصادی نیز هستند. بورس اوراق بهادار ایران هم نیز در اقتصاد ایران بسیار موثر عمل میکند. در همین راستا در پژوهشی به پاسخ پرسش «کدام یک از پارامترهای اقتصادی و اجتماعی تاثیر بیشتر و عمیقتری در بلند مدت، کوتاه مدت یا میان مدت بر بورس ایران میگذارند ؟» پرداختیم.

مقدمه

اگرچه پیشبینی کامل بازار سهام یا مناسب ترین استراتژي به طور کامل غیرممکن است، اما براي نشان دادن آنچه در آینده رخ خواهد داد، می تواند چند شاخص وجود داشته باشد. برخی از عوامل اقتصادي بر قیمت سهام تأثیر می گذارند و اطلاعاتی درمورد آنچه در آینده رخ خواهد داد به همراه دارند. اخبار اقتصادي براي بازار سهام اهمیت دارد زیرا اقتصاد و سودآوري شرکت ها نیز باهم ارتباط داردند. بسیاري از شرکت هایی که سهام آنها در بازار بورس معامله می شود، به یک فضاي اقتصادي خوب متکی هستند.

وقتی اقتصاد در حال گسترش است، افراد بیشتري در حال خرید کالاها و خدمات هستند و تمایل بیشتري براي سرمایه گذاري دارند. همه موارد ذکر شده بر قیمت سهام اثر میگذارند. برعکس، هنگامی که اقتصاد در شرایط بدي قرار دارد، مردم تمایل دارند که از هزینه کردن خودداري کنند و شرکت ها - و سهام آنها - شاهد افول میشوند. 5 عامل اساسی که روي بازار سرمایه اثر می گذارند عبارتند از:

- نرخ بهره

- تورم

- تولید ناخالص داخلی

- بیکاري

- جنگ هاي تجاري و بحرانها

یکی از عواملی که بر قیمت سهام تأثیر می گذارد نرخ بهره است. دیدگاه سنتی می گوید وقتی نرخ بهره بالاتر باشد، قرض گرفتن پول گران تر است، و حاشیه سود شرکت را کاهش می دهد. با سود کمتر، قیمت سهام کاهش می یابد. هنگام رکود اقتصادي کاهش نرخ بهره - که باعث می شود پول براي استقراض ارزان تر شود - اغلب افزایش می یابد.

اما بررسی ها نشان می دهد رابطه بین نرخ بهره و قیمت سهام خطی نیست. ما با بررسی این دو دیدگاه متناقض به آزمون این فرضیه می پردازیم که رابطه نرخ بهره واقعی و قیمت سهام تا پیش از یک سطح آستانه براي نرخ بهره واقعی، مطابق دیدگاه شیلر مثبت بوده و پس از عبور از سطح آستانه یاد شده مطابق نظریه سنتی رابطه معکوس بین نرخ بهره واقعی و قیمت سهام برقرار است.

تورم و ضدتورم هردو روي بازار سرمایه اثرگذار هستند. با تورم بالا، قدرت خرید کاهش می یابد و این نگرانی را به وجود می آورد که شرکت ها پول خود را جمع کنند. در مقابل ضدتورم نیز به همان اندازه نگران کننده است. با اینکه کاهش قیمت ها به معنی افزایش قدرت خرید است، ضدتورم نشانه یک مشکل اقتصادي بزرگ در آینده است. مقدار مشخصی از تورم مطلوب ترقی می شود - اما نه بیش از اندازه. یکی از وظایف بانک مرکزي استفاده از نرخ بهره براي کنترل کردن تورم است. ما به بررسی تاثیر قیمت ارز - یکی از عوامل تاثیرپذیر از تورم - روي بازار سرمایه پرداختیم.

تولید ناخالص داخلی را در رابطه با بازار سرمایه می توان یک هیولا جالب دانست. هنگامی که تولید ناخالص داخلی بالاتر می رود، می توان در مورد بازده اقتصادي خوشبین بود و این به بالا رفتن قیمت سهام کمک می کند. در نتیجه افزایش خرید و فروش به دلیل خوش بینی به نوبه خود به بهبود تولید ناخالص داخلی ادامه می دهد. از طرف دیگر، تولید ناخالص داخلی پایین تر از پیش بینی، می تواند باعث کاهش اطمینان و بعضی اوقات قیمت سهام نیز شود. این چرخه می تواند تکرار شود زیرا بازار سهام پایین تر می تواند به نوبه خود بر تولید ناخالص داخلی تأثیر بگذارد.

مهم است که بدانیم بیکاري یک عامل عقب راننده براي بازار سهام است. و به عنوان نشانه مشکلی در اقتصاد پنداشته می به دریافت آن نیستند. هرچه بیکاري بالا می رود، اطمینان در اقتصاد پایین می رود، و اغلب اوضاع قیمت سهام نیز به همین ترتیب کاهش می یابد.اما در ایران نرخ بیکاری تاثیر چندانی بر شاخص بورس ندارد.

قوانین تجاري جدید، تحریم ها و تعرفه هاي تجاري که منجر به افزایش هزینه هاي مشتري می شود و باعث کاهش خرید و رشد اقتصادي می شود. و کمپانی ها در حاشیه سود خود متضرر می شوند. هرچند که نتایج این جنگ هاي سیاسی و اقتصادي ممکن است کوتاه مدت باشد، اما باعث تحولاتی اقتصادي می شود که می تواند بر قیمت سهام تاثیر گذار باشد. که در ادامه به بررسی تاثیرات توافق هایی مثل برجام روي این بازار پرداختیم.

همچنین عوامل متعدد دیگري وجود دارد که می تواند بر بازار سرمایه اثرگذار باشد، مثل بحران ها که شوك هایی به بدنه اقتصاد وارد می کنند و بسته به انتظارات مردم می توانند باعث کاهش یا افزایش ارزش سهم ها در بازار سرمایه شونبحران پیشامدی است که به صورت ناگهانی و گاهی فزاینده رخ میدهد و به وضعیتی خطرناک و ناپایدار برای فرد، گروه یا جامعه میانجامد.

بحران باعث به وجود آمدن شرایطی میشود که برای برطرف کردن آن نیاز به اقدامات اساسی و فوقالعاده است. بحرانها بر حسب نوع و شدت متفاوتند. با کاهش نرخ بیکاري، احتمالاً در شرایط اقتصادي تغییري رخ داده است. با این حال، هنگامی که نرخ بیکاري مشخص می شود و بالاتر از حد انتظار است، می تواند بر بازار سهام تاثیر بگذارد.

اما انواع بحران:

- بحران شخصی

- بحران اجتماعی

- بحران اقتصادی

- بحران سیاسی

- بحران بینالمللی

- بحران زیستمحیطی

نحوه عملکرد نرخ بهره در تئوریهای اقتصادی

اثرگذاری نرخ بهره بر اقتصاد در بستر دو بازار پول و سرمایه است که لازم است هر کدام به تفکیک مورد بررسی قرار گیرند. عموم نظریات نرخ بهره در بستر بازار پول شامل رویکردهای مختلف به نرخ بهره در رابطه با نقشی است که در تقاضای پول ایفا میکند. این رویکردها را میتوان به صورت زیر تقسیم بندی کرد.

- نرخ بهره به عنوان کانال برقراری تعادل در اقتصاد

- نرخ بهره به عنوان هزینه فرصت نگهداری پول نقد

- نرخ بهره به عنوان نرخ بازده مورد انتظار داراییهای مالی

در یک جمعبندی میتوان گفت اقتصاددانان مختلف بسته به این که در چه فضای فکری به نظریهپردازی پرداخته باشند، رویکردهای متفاوتی به نرخ بهره دارند. به عنوان مثال، در فضای فکری کینز و در دوران رکود بزرگ، که نرخ بهره آنقدر پایین است که احتمال پایین رفتن آن وجود ندارد و همه منتظرند تا افزایش یابد و با افزایش خود قیمت اوراق قرضه را کاهش دهد و لذا همه پولهای خود را به صورت نقد نگهداری میکنند(دام نقدینگی)، نرخ بهره هزینه فرصت نگهداری پول نقد است ولی فریدمن به آن به عنوان نرخ مورد انتظار داراییهای مالی نگاه میکند.

توبین در فضای عدم قطعیت کینزیهای جدید، نرخ بهره را بهای کاهش ریسک در معاملات مالی میداند و کلاسیکها به واسطه اهمیتی که به نقش سرمایهگذاری در تحلیلهای خود میدهند، آن را قیمت سرمایه میدانند. نقطه مشترک همه آنها در نظر گرفتن نرخ بهره به عنوان کانال ورود تغییرات پولی به اقتصاد است و به عنوان یک کانال اثرگذاری سیاست پولی نیز عمل میکند.

تاثیر نرخ بهره بر شاخص قیمت سهام

یکی از تاثیرات مهم تغییر نرخهای بهره بانکی، تغییر در پرتفوی افراد جامعه است. به طور طبیعی یک فرد داراییهای خود را در قالب مجموعهای از شقوق دارایی مثل پول نقد، سپرده بانکی، کالاهای بادوام، طلا، ارز، سهام و... نگهداری مینماید.

بهفرد در تصمیمگیری خود در نحوه تخصیص دارایی خویش به هر یک از شقوق یاد شده به دو عامل ریسک و بازده توجه دارد. با فرض ثبات شرایط ریسک هر یک از این داراییها، عامل نرخ بازدهی نقش اصلی را در نحوه تخصیص دارایی فرد ایفا مینماید.

تحلیلگران بنیادی معتقدند که سهام هر شرکت دارای ارزش ذاتی مشخصی است که میزان آن با منافع آتی سهام ارتباط دارد. بنابراین تعیین ارزش ذاتی سهام مستلزم مشخص کردن عایدات آینده شرکت است.

از سوی دیگر، با توجه به این نکته مهم که پول دارای ارزش زمانی است منافع آینده نگهداری سهام باید با در نظر گرفتن افت ارزش پول، به روز شود. براساس این مفهوم، به منظور کشف ارزش ذاتی فعلی، باید ارزش عایدات آتی سهام (که شامل سودهای سالانه سهام و قیمت فروش سهام در آینده است) با نرخ افت ارزش پول تنزیل شود.

بدین ترتیب مشخص میشود که نرخ سود بانکی به عنوان یکی از عناصر اصلی تشکیل دهنده بازده مورد انتظار، نقش مهمی در تغییر نرخ تنزیل عایدات آتی خواهد داشت. با توجه به ماهیت آینده نگر بازار سهام، کاهش نرخ بازده بدون ریسک (سود بانکی) موجب افزایش ارزش ذاتی سهام شرکتها خواهد شد، زیرا در اثر کاهش نرخ بهره، نرخ تنزیل در جریان ارزشگذاری کاهش خواهد یافت.

از آنجا که نرخ بهره از عوامل مؤثر در کشف ارزش روز سهام است، با کاهش آن انتظار میرود که با فرض ثبات سایر عوامل، ارزش ذاتی سهام در مدلهای ارزشگذاری مبتنی بر تنزیل منافع آتی افزایش یابد. بدین ترتیب مکانیزم مورد اشاره، توجیه کننده افزایش نسبت پیبرای میانگین بازار در شرایط کاهش نرخ بهره است.

بنابراین، کاهش نرخ بازده بازار رسمی پول را میتوان یکی از عوامل مؤثر در افزایش میانگین پیبرای بورس دانست (پیبر ای نسبت قیمت به سود یکی از ابزارهای قدیمی و عموما پر استفاده به منظور ارزشگذاری سهام است).

وقتی نرخ بهره افزایش مییابد، چه اتفاقی میافتد؟

افزایش نرخ بهره، مستقیم بر بازار سهام تأثیر نمیگذارد. تنها تاثیر مستقیم این است که وام گرفتن پول از بانک مرکزی برای بانکها گرانتر است. اما همانطور که در بالا ذکر شد، افزایش نرخ تأثیر موج دار دارد.

از آنجا که وام گرفتن هزینه بیشتری برای آنها دارد، مؤسسات مالی معمولاً نرخی را که مشتریانی که وام میگیرند، افزایش میدهند. اشخاص تحت تاثیر افزایش نرخ بهره وامها و کارتهای اعتباری، به ویژه نرخ بهرههای متغیر قرار میگیرند. همچنین، مردم هنوز مجبور به پرداخت قبضها و مالیات هستند و وقتی این صورتحساب گرانتر میشوند، خانوارها از درآمد قابل تقسیم کمتری برخوردار میشوند. پس این به این معناست که مردم پول کمتری دارند که میتوانند درمورد نحوه خرج کردن آن تصمیمگیری کنند که این به نوبه خود بر درآمد و سود کسب و کارها تاثیرگذار است.

اما کسب و کارها به صورت مستقیم تحت تاثیر افزایش نرخ بهره قرار میگیرند، چون آنها هم برای اداره و گسترش فعالیتهایشان از بانکها وام میگیرند. وقتی بانکها وام گرفتن را گرانتر میکنند، کمپانیها به اندازه قبل وام نمیگیرند و باید نرخ بهره بیشتری هم برای قرضهایشان بپردازند. هزینههای اقتصادی کمتر میتواند رشد یک شرکت را کند کند- ممکن است برنامههای توسعه یا سرمایهگذاریهای جدید را کاهش دهد، یا حتی باعث افزایش تعلیل شود. ممکن است کاهش درآمد نیز وجود داشته باشد، که معمولاً برای یک شرکت دولتی/ عمومی تأثیر منفی بر قیمت سهام آن دارد.

وقتی نرخ بهره کاهش مییابد، چه اتفاقی میافتد؟

هنگام رکود اقتصادی، بانک مرکزی برای تحریک فعالیتهای مالی نرخ صندوقها را کاهش میدهد. سرمایه گذاران و اقتصاددانان به طور یکسان، نرخ بهره پایینتر را به عنوان کاتالیزور رشد میدانند - مزیتی برای وام شخصی و شرکتها، که به نوبه خود منجر به سود بیشتر و اقتصاد مقاومتی میشود.

مصرفکنندگان هزینه بیشتری را با نرخ بهره پایینتر خرج میکنند. مشاغل از توانایی تأمین مالی فعالیتها، تملک و گسترش با نرخ بهره ارزانتر برخوردار خواهند شد و از این طریق پتانسیل درآمدهای آینده خود را افزایش میدهد که به نوبه خود منجر به افزایش قیمت سهام میشود.

از منظری دیگر اگر فردی بخواهد بین سرمایهگذاری در بانک و بازار سهام تصمیمگیری کند، معیار مورد توجه وی مقایسه بازدهی خواهد بود. طبیعتا سرمایهگذاران زمانی به سمت بورس گرایش پیدا خواهند کرد که بین بازدهی بازار سهام و بازدهی بانک تفاوت معناداری وجود داشته باشد، ضمن آن که ریسک بازار سهام (صرف ریسک) نیز همواره مدنظر قرار دارد.

در این شرایط اگر نرخ بهره سپرده توسط بانکها افزایش یابد، کفه تصمیم به نفع سرمایهگذاری در بازار پول سنگین میشود و افراد کمتری انگیزه حضور در بازار سرمایه را خواهند داشت. در نقطه مقابل، اگر نرخ سود سپردهها در مسیر کاهش قرار گیرد، فرصتی مغتنم خواهد بود تا سرمایهگذاری در بخشهای گوناگون تجربه شود.

در این شرایط با توجه به کاهش جذابیت بازار پول، ریسک پذیری افراد افزایش یافته و ذخیره پول نقد کاهش مییابد که این امر نهایتا به معنای سرمایهگذاری بیشتر در بازارهای مالی و اوراق بهادار خواهد بود.

ارتباطی تئوریک میان نرخ سود و ارزش داراییهای مالی وجود دارد. به گونهای که کاهش نرخ سود سپردههای بانکی توسط بانک مرکزی منجر به افزایش جذابیت داراییهای مالی در بورس میشود و این امر منجر به بالا رفتن جذابیت بازار سرمایه میگردد.

به عقیده شیلر، ”تغییرات در قیمت سهام باعث تغییر در انتظارات سرمایه گذار دربارهی ارزش آینده متغیرهای اقتصاد میشود.

تغییر در نرخ بهره میتواند روی قیمت سهام از دو راه تأثیر بگذارد : اثر اول، افزایش در نرخ بهره میتواند انتظار سرمایهگذار را برای ادامه افزایش نرخ بهره برانگیزد. اثر دوم، افزایش در نرخ بهره به هزینه سرمایه شرکت و سرمایهگذاران فشار وارد میکند. نهایتأ تأثیر خالص نرخ بهره روی شاخص قیمت سهام به وسیله تأثیر غالب تعیین میشود. وقتی بانکهای مرکزی نرخ بهره را افزایش میدهند اثر اول بر اثر دوم غالب میشود؛ یک نتیجه این سیاست این است که نگهداری اوراق با درآمد ثابت منجر به زیان سرمایه شود.

وقتی بانک مرکزی نرخ بهره را افزایش میدهد، سرمایهگذاران انتظار ادامه افزایش نرخ بهره را دارند، بنابراین سرمایهگذاران ممکن است سرمایه خود را در بازارهای سرمایه بیشتر از سرمایهگذاری در درآمد ثابت اوراق بهادار حفظ کنند.

در این مرحله اثر اول قویتر از اثر دوم است. بعد از گذشت نرخ بهره از یک آستانه معین سرمایهگذاران کمتر و کمتری به ادامه افزایش نرخ بهره معتقدند و نرخ بهره بالا بر خلاف اثر هزینههای سرمایه بنگاهها و سرمایهگذاران است و نرخ بهره بالا منجر به کاهش سود شرکتها میشود. قیمت سهام ارتباط معکوس با نرخ بهره دارند وقتی اثر دوم بر اثر اول چیره است.

به عبارتی دیگر در شرایط تورمی سود اسمی شرکتها به طور متوسط افزایش مییابد از طرفی قیمت داراییها و نهادههای تولیدی شرکتها افزایش پیدا میکند ( ثروت شرکتها افزایش مییابد) در نتیجه سهام نیز که نماینده بخشی از داراییهای شرکت است افزایش ارزش مییابد که این منجر به افزایش قیمت سهام میشود.

از طرف دیگر بانک مرکزی در شرایط تورمی نرخ بهره را افزیش میدهد، شرکتها نیز برای جذب پس اندازها مجبورند بازدهی بالاتری بدهند. بازدهی بالاتر، تقاضا برای خرید برگه اوراق بهادار را بالا میبرد و منجر به افزایش قیمت سهام میشود.

لذا رابطه بین قیمت سهام و نرخ بهره مثبت میشود. بعد از عبور از حد آستانه، با افزایش مداوم نرخ بهره ریسک وامهای بانکی افزایش مییابد و به هزینههای سرمایه بنگاهها و سرمایهگذاران فشار میآورد و با توجه به اینکه قیمت سهام از نظر تئوریکی ارزش فعلی سود شرکتها است شروع به کاهش میکند و لذا رابطه بین قیمت سهام و نرخ بهره معکوس خواهد شد.

مطالعات خارجی

ادوارد و کریسی(2011)، ایشان با توجه به اینکه اخیرا تغییرات غیر منتظره در نرخهای بهره اسمی اثر قابل توجهی در قیمت سهام داشته است، به طوریکه افزایش در نرخ وجوه فدرال منجر به کاهش ناگهانی در شاخصهای سهام(دامنه نوسانات آن از 0/5% تا 3/2 % است) در آمریکا شده است، در این مقاله توانایی مدل تعادل عمومی قیمت داراییهای نیوکینزین را برای محاسبه این حقایق ارزیابی کرده است.

مدل برآوردی ایشان عکس العمل بازار سهام به شوکهای پولی را به درستی پیشبینی میکند؛ بطوریکه نتایج این مدل با تخمینهای تجربی از نظر مقدار و کیفیت مطابقت دارد. سالواتور نیستیکو(2012)، در مقاله خود تحت عنوان «سیاست پولی و پویایی قیمت سهام در چارچوب مدل DSGE» به بررسی نقش قیمت سهام در هدایت سیاست پولی که هدف اصلی آن حفظ ثبات قیمتهاست را در چارچوب مدل غیر ریکاردویی DSGE بررسی کرد.

نتایج این بررسی حاکی از آناست که اثرگذاری شوکها بر اقتصاد و بازارهای مالی بستگی به ماهیت شوکها دارد و بسته به اینکه شوکهای طرف تقاضا باشند یا طرف عرضه، واکنش سیاستگذار پولی نیز متفاوت خواهد بود.

اگر ماهیت شوک طرف عرضه باشد در آنصورت تاثیرات واقعی بر قیمت سهام نیاز به واکنش سیاستی خاصی نخواهد داشت و پویایی نرخ بهره طبیعی، مشابه با شرایط استاندارد که در آن هیچ واکنش اولویتی در قیمت سهام وجود ندارد، خواهد بود.

در مقابل اگر ماهیت شوک طرف تقاضا باشد تاثیرات مثبت بر ثروت سهام نیاز به واکنش ویژه ای که مرتبط با وضعیت ایستا باشد، خواهد داشت. چن و وو(2013)، در مقالهای تحت عنوان "چگونگی تأثیرگذاری سیاست پولی بر بازارهای سرمایه" به بررسی نقش نرخ بهره در پیش بینی شاخصهای سهام در کشورهای آمریکا، استرلیا، هند و تایوان میپردازند.

این محققان با به کارگیری مدل رگرسیون آستانه بیان میکنند که بین نرخهای بهره و شاخص قیمت سهام قبل و بعد از کاهش نرخهای بهره توسط بانک مرکزی رابطه غیرخطی وجود دارد. نتایج آنها نشان میدهد که هنگامی که نرخهای بهره شروع به تغییر میکنند شاخص قیمت سهام ارتباط معنیدار و مثبتی با نرخهای بهره دارند و هنگامی که نرخهای بهره از یک مقدار آستانهای میگذرند اثر معکوس بر شاخص سهام دارد.

این مطالعه از آزمون هم انباشتگی و مدل ECM برای تأیید نتایج مدل رگرسیون آستانه استفاده میکند. شنگ، گوان و وو(2014)، در مقالهای با عنوان " ارتباط غیرخطی بین قیمتهای سهام و نرخهای بهره " به بررسی ارتباط میان نرخهای بهره و قیمتهای سهام در کشورهای عضو 8-G میپردازند.

نتایج آنها نشان میدهد که هنگامی که نرخهای بهره شروع به افزایش یا کاهش میکنند شاخص قیمت سهام ارتباط معنیدار و مثبتی با نرخهای بهره دارند و هنگامی که نرخهای بهره از یک مقدار آستانهای میگذرند اثر معکوس بر شاخص سهام دارد. این مطالعه از آزمون هم انباشتگی و مدل ECM برای تأیید نتایج مدل رگرسیون آستانه استفاده میکند.

مطالعات داخلی

متغیرهای مورد استفاده برای بررسی رابطه بلند مدت شاخص قیمت سهام و متغیرهای کلان پولی با استفاده از روش همگرایی در اقتصاد ایران، شامل قیمت سهام، نقدینگی، نرخ ارز حقیقی و نرخ سود واقعی بانکی بوده است. به منظور برآورد الگو تصریح شده از روش خود توضیح برداری با وقفههای توزیعی(ARDL) استفاده شده است. بر اساس نتایج برآورد، وجود یک بردار همگرایی بین شاخص قیمت سهام و متغیرهای کلان پولی تایید شده است.

همچنین رابطه بلند مدت برآوردی نشان میدهد تاثیر مثبت معنیدار نقدینگی و تاثیر منفی معنیدار نرخ ارز حقیقی و نرخ سود واقعی بانکی بر شاخص قیمت سهام بورس بوده است. عباسیان و همکاران (1387)، رابطه بین متغیرهای کلان اقتصادی(نرخ ارز، تراز تجاری، نقدینگی و نرخ بهره) و شاخص کل بورس اوراق بهادار تهران را طی سالهای 1384 -1377با استفاده از دادههای فصلی بررسی کرده است. ایشان از روش همانباشتگی و مدل تصحیح خطا و توابع عکسالعمل آنی و تجزیه واریانس استفاده کردهاند.

نتایج نشان میدهد بین شاخص کل بورس اوراق بهادار تهران با نرخ ارز و تراز تجاری رابطه مستقیم و با حجم نقدینگی، نرخ تورم و نرخ بهره در بلند مدت رابطه منفی وجود دارد. همچنین با استفاده از مدل تصحیح خطا توانستند به رابطه مثبت میان شاخص کل بورس و تورم و رابطه منفی با سایر متغیرها در کوتاه مدت دست یابند.

سجادی،فرازمند و صوفی(1389)، در مطالعه خود رابطه بلند مدت میان نرخ رشد شاخص کل قیمت سهام و مجموعهای از متغیرهای کلان همچون نرخ تورم، نرخ رشد نقدینگی، نرخ ارز و نرخ سود بانکی را مورد بررسی قرار دادند.

آنها از آزمون همجمعی به این نتیجه رسیدند که بین نرخ رشد شاخص کل قیمت و متغیرهای مستقل، رابطهای بلند مدت وجود دارد و با توجه به نتایج بدست آمده رابطه نرخ تورم و نقدینگی با نرخ رشد شاخص کل قیمت بازار را منفی ارزیابی کردند. سعیدی و پقه(1390)، به بررسی ارتباط بین تغییرات نرخ بهره با بازده و سودآوری موسسات مالی در بورس اوراق تهران پرداختند.

نتایج رگرسیونی نشان داد که نرخ بهره اسمی متغیر اثرگذاری بر روی بازده سهام موسسات مالی است و بین تغییرات نرخ بهره اسمی و بازده سهام موسسات مالی ارتباط معکوس وجود دارد. همچنین نتیجه میشودکه بین تغییرات نرخ بهره واقعی و بازده سهام موسسات مالی ارتباط معکوس و معناداری وجود ندارد.

بهطورکلی نتایج تحقیق نشان میدهد در بورس اوراق بهادار تهران بین تغییرات نرخ بهره با سودآوری موسسات مالی ارتباط معکوس وجود دارد. به طور خلاصه مطالعات متوجه ارتباط مثبت، منفی و ناچیزی بین نرخ بهره و قیمت سهام شدهاند، در واقع توافقی وجود ندارد.

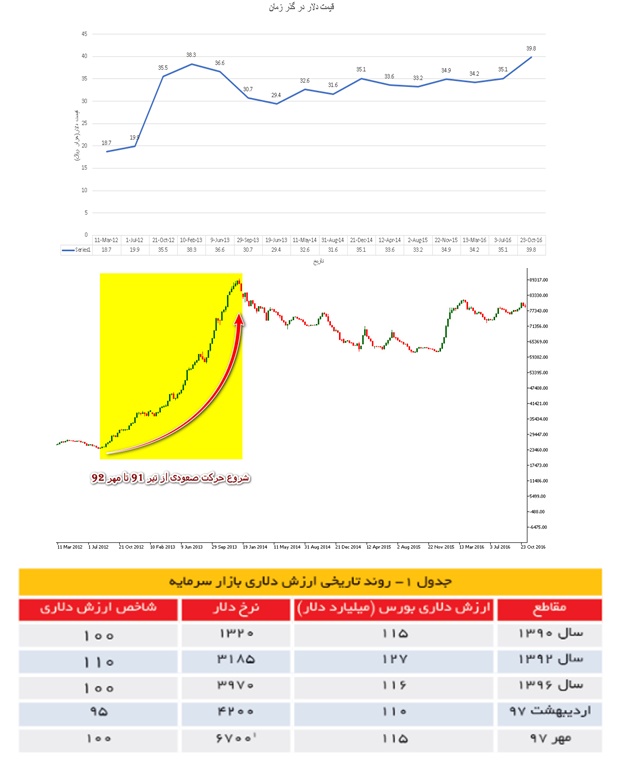

تاثیر قیمت ارز (دلار) بر شاخص بورس

در بازار سرمایه دو دسته بندی کلی صنعت وجود دارد: 1- صنایع دلار محور 2- صنایع ریال محور

صنایع دلارمحور: به صنایعی که قیمتگذاری محصولات نهایی آنها براساس دلار است، صنایع دلار محور گویند. این صنایع اغلب کالای صادراتی تولید میکنند، اما ممکن است که در داخل نیز فروش داشته باشند.

چیزی که برای ما مهم است، قیمت گذاری آنها بر اساس دلار است و طبیعتا درآمد این صنایع به دلار است، اما هزینهی آنها ترکیبی از دلار و ریال است.مواد اولیه این صنایع عموما به دلار است ولی بخش زیادی از هزینه ها از جمله دستمزد، حمل و نقل و... هزینه های ریالی هستند. مانند صنایع فلزات اساسی، پتروشیمی و...

صنایع ریال محور: برخلاف صنایع دلار محور، قیمتگذاری محصول نهایی این صنایع در داخل کشور تعیین میشود و از طریق شورای رقابت اعلام میگردد و عموما براساس ریال است. این صنایع درآمدی بر پایه ریال و هزینهای برپایه ریال و یا حتی دلار دارند. مانند صنایع غذایی، خودروسازی و...

در بازار مفهومی تحت عنوان p/e رایج است. نسبت قیمت بر درآمد (P/E) برابر است با نسبت قیمت هر سهم به سود هر سهم. همانطور که در بحث نرخ بهره گفته شد نسبت p/e به پارامترهای زیادی از جمله تورم، نرخ بهره و ریسک های بازار بستگی دارد و تغییر آن در بلندمدت بعلت تغییر یکی از چند پارامترهای بالاست.

در این قسمت یک فرض ساده شونده انجام میدهیم و فرض میکنیم این نسبت مقداری ثابت و برابر 10 است. ( برای بدست آوردن قیمت سهم میتوان از سودخالص و نسبت p/e استفاده کرد.)

بحث را با یک مثال آغاز میکنیم...

فرض کنید قیمت دلار 10000 تومان است. یک شرکت کالایی را تولید کرده و آنرا به قیمت $5 صادر میکند؛ هزینهی تولید هر کالا برابر با 20000 تومان برای مخارج داخلی(مانند اجارهی کارگاه، حقوق کارکنان و...) و $2 برای مخارج خارجی(مانند هزینهی حملو نقل خارج ازکشور، استهلاک ماشینآلات و...) میباشد. این شرکت برای فروش هر کالا 10000 تومان معادل $1 دلار سود میکند.

حال فرض کنید قیمت دلار 20000 تومان شده اما هزینهی داخلی تغییر چندانی نکند ؛ مشاهده میکنید که سود خالص هر واحد کالا برابر با 40000 تومان معادل $2 شده است و اگر دلار 40000 تومان بشود نیز سود خالص هر کالا تقریبا برابر با 100000 تومان معادل $2.5 میشود!

همانگونه که مشاهده کردید برای یک شرکت دلارمحور افزایش قیمت دلار با افزایش سود خالص همراه است. این یعنی سود به ازای هر سهم (EPS) آن نیز افزایش مییابد!

افزایش سود شرکت و ثبات قیمت سهام شرکت، باعث کاهش مقدار p/e میشود و باتوجه به نکته ذکر شده در بند قبل، مقدار p/e در میان مدت ثابت میماند پس برای اینکه p/e به مقدار تعادلی میان مدت خود نزدیک شود باید قیمت سهام شرکت افزایش یابد پس میتوان این گفت افزایش سودآوری به شرط ثابت ماندن مقدار تعادلی p/e باعث افزایش قیمت میشود. کم بودن مقدار p/e باعث افزایش تقاضا برای سهم و طبیعتا افزایش قیمت سهم میشود.

* با این نحوهی تحلیل ممکن است با خود فکر کنید که اگر شرکت ریال محور بود، این اتفاقات برعکس رخ میداد و باعث کاهش قیمت سهام آن شرکت میشد؛ درصورتی p/e تنها پارامتر تعیین کننده قیمت سهم نیست.

یکی از موارد دیگری که روی قیمت سهام تأثیر میگذارد، قیمت ماشینآلات و انباشت سرمایه ایست که در آن شرکت وجود دارد. (ارزش جایگزینی) با افزایش قیمت دلار قیمت این سرمایه نیز افزایش مییابد و با کاهش قیمت به خاطر کاهش سود مقابله میکند ومعمولاً باعث افزایش قیمت سهام میشود.

با توجه به این استدلال میتوان نتیجه گرفت که افزایش قیمت دلار با یک تاخیر باعث افزایش قیمت سهام و درنتیجه باعث افزایش شاخص بورس میشود!

در ادامه از نمودارهای موجود برای تایید استدلال خود استفاده میکنیم. همانطور که در دو نمودار زیر نیز مشاهده میشود پس از افزایش قیمت دلار، شاخص بورس با تاخیر دوماهه شروع به رشد میکند و علت این رشد اولا افزایش سودآوری شرکت های بورسی و ثانیا افزایش ارزش جایگزینی صنایع است. با مشاهده داده های جدول زیر مشاهده میشود که ارزش دلاری بازار در گذر زمان نبستا ثابت بوده ولی دارای نوسانات مقطعی بوده است. بنابراین با افزایش قیمت دلار شاخص بورس نیز افزایش یافته است. البته باید توجه کرد که این رشد شاخص بورس رشد اسمی است و رشد حقیقی آن کمتر است و وابسته به پارامترهای اقتصاد کلان از جمله تولید ناخالص داخلی و نسبت p/e است.

هر عاملی که باعث تحریک دلار شود و باعث افزایش نرخ یا کاهش نرخ آن شود روی بازار سرمایه ما تاثیر گذار است. یکی از این اتفاقات توافقات سیاسی و بین المللی است مانند برجام است. پس از توافق برجام بازار ارز به یک آرامش نسبی رسید و از طرفی با آزاد شدن تجارت با کشورهای خارجی و همینطور واردات تکنولوژی های نوین تولیدی، کشور با رشد خوبی مواجه به طبع آن بورس هم در بعضی گروه ها رشدهایی را تجربه کرد.

رشد بورس در دوران پس از برجام رشد حقیقی بود. در فروردین 97 و با خارج شدن آمریکا از این توافق بین المللی بازار سرمایه با افت هیجانی مواجه شد و بازار ارز گارد صعودی به خود گرفت.

بورس پس از گذراندن هیجان منفی ناشی از خروج آمریکا از برجام، بعلت افزایش نرخ ارز صعود خود را آغاز کرد و از اواخر اردیبهشت 97 راند صعودی قوی ای در بازار به جریان افتاد. همانطور که گفته شد هر عامل موثر بر نرخ دلار، در بلندمدت میتواند روی بازار بورس تاثیرگذار باشد البته در کوتاه مدت ممکن است اثر عکس داشته باشد.

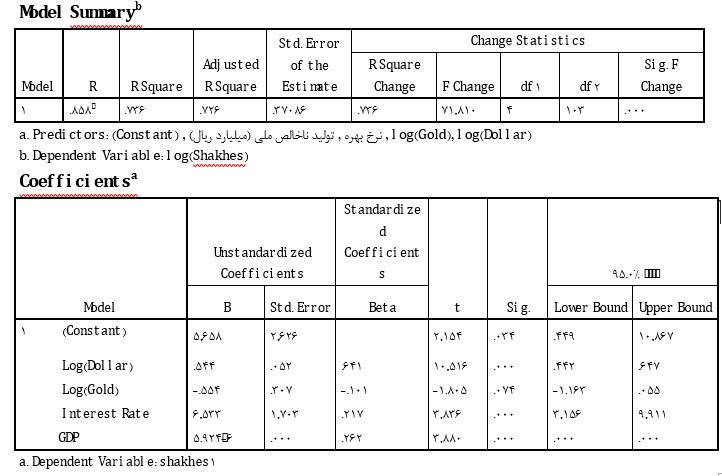

آزمون مدل اقتصادی

لگاریتم قیمت دلار (Dollar): به ازای یک درصد تغییر در قیمت دلار،شاخص کل 0.54 درصد رشد داشته است.این ضریب در سطح اطمینان 95 درصد با معنی است.

نرخ بهره: به ازای یک واحد (درصد) تغییر نرخ بهره،شاخص کل 6.5 درصد رشد داشته است. این ضریب در سطح اطمینان 95 درصد با معنی است.

تولید ناخالص داخلی: به ازای یک میلیارد ریال تغییر در تولید ناخالص داخلی، شاخص کل به میزانی (6-10 * 5.9) رشد داشته است. این ضریب در سطح اطمینان 95 درصد با معنی است.

لگاریتم قیمت جهانی طلا (Gold): به ازای یک درصد تغییر درقیمت جهانی طلا، شاخص کل 0.55 درصد نزول کرده است. این ضریب در سطح معناداری 95 درصد بی معنی است. با توجه به تفاسير ضرايب فوق، در مورد نرخ بهره میتوان گفت كه چون متغير نرخ تورم در رگراسيون اعمال نشده است و در واقع محذوف است، نميتوان در مورد علّي بودن ضريب نرخ بهره نظري داد.

در واقع با توجه به دادههاي نرخ بهرهي اسمي از سال٩٠تا ٩٨ كه توسط بانك مركزي منتشر شده است، ما از سال ٩٠ تا ٩٨ نرخ بهره به طور ميانگين افزايش يافته است اما اگر نرخ تورم اين دوره ي١٠ ساله را در كنار نرخ بهره ي اسمي قرار دهيم، ميبينيم كه نرخ بهرهي حقيقي در اين بازهي زماني روند نزولي داشته است.

به عنوان مثال در سال٩٨ با اينكه نرخ بهره حدود٢٠ درصد بوده است،اما در كنار تورم شديد آن سال ميبينيم كه در عمل نرخ بهره ي حقيقي عددي منفي بوده و افراد با سرمايه گذاري پول خود در بانك يا اوراق قرضه نه تنها سودي كسب نميكردند بلكه بخشي از ارزش پول خود را نيز از دست ميدادند. به همين خاطر نمي توان از مثبت بودن ضريب (نرخ بهره) در رگراسيون نتيجه گرفت كه افرايش نرخ بهره موجب رشد شاخص مي شود.

در مورد توليد ناخالص داخلي حقيقي، مشاهده ميكنيم كه ضريب آن عدد بسيار كوچكي هست و عملا توليد ناخالص داخلي حقيقي همبستگي چنداني با رشد شاخص ندارد.

در واقع نميتوان رشد ١٠٠ برابري شاخص در اين بازهي زماني را به رشد توليد و سودآوری در كشور نسبت داد. مشابه همين رشد شاخص بورس در دهه ي ٧٠ ميلادي در كشور ژاپن رخ داد كه در آن سال ها غول هاي تكنولوژي ژاپني در حال تسخير بازار هاي بين المللي بودند و رشد شاخص بورس اين كشور را كاملا مي توان به افرايش توليد و سودآوري شركت ها نسبت داد.

ولي متاسفانه در كشور ما نه تنها رشد قابل توجهي را در توليد ناخالص داخلي بدون نفت تجربه نكرديم، بلكه در برخي سالها هم شاهد كاهش توليد و سورآوري شركتها به دليل تحريمهاي بينالمللي يا موارد مشابه بودهايم.

در مورد طلا هم با اين كه ضريب رگراسيون عدد قابل توجهي است، اما ميبينيم كه اين ضريب معني دار نيست. اين معنيدار نبودن به اين معناست نمي توان در مورد قيمت جهاني طلا نظر قطعي داد واقعا چه تاثيري روي بازار بورس كشورمان دارد.

در مورد دلار نيز، ميتوان گفت كه يكي از مهمترين نتايج توليد نقدينگي بيحساب و كتاب در كشور، افزايش نرخ ارزهاي خارجي بوده است. بخشي از سيل نقدينگي ايجاد شده توسط دولت نهايتا سر از بازار ارزهاي خارجي درآورده و با افزايش تقاضا موجب جهش قيمتي در اين ارزها ميشود.

با توجه به اين كه بخش عمدهي داراييهاي شركت هاي بورسي و همچنين سودآوري آنها مرتبط با دلار است، در نتيجهي افرايش قيمت دلار و به عبارت بهتر كاهش ارزش ريال، انتظار بالا رفتن قيمت اسمي سهام شرکتها و شاخص كل را داريم.

در آخر به عنوان نتيجهگيري نهايي ميتوان گفت كه در كشور ما، همانند ساير كشورهاي كه درگير تورمهاي مزمن ٢رقمي هستند، رشد شاخص بورس همانند ساير داراييهاي سرمايهاي(مسكن، ماشين، طلا و ...) امري طبيعي است و نميتوان از آن يك رشد اقتصادي تعبير كرد، زيرا كه كاهش ارزش پول ملي است كه باعث افزايش قيمت اسمي دارايي ها ميشود.

البته فاكتور هاي رواني و تغيير ترجيحات مردم وسرمايهگذاران نير بايد در تحليل رشد شاخص مورد بررسي قرار گيرد كه ما در اين مقاله خیلی به آن ها نپرداختهايم اما در ادامه تاثیر چند بحران اجتماعی و سیاسی و حتی زیستمحیطی را بررسی خواهیم کرد.

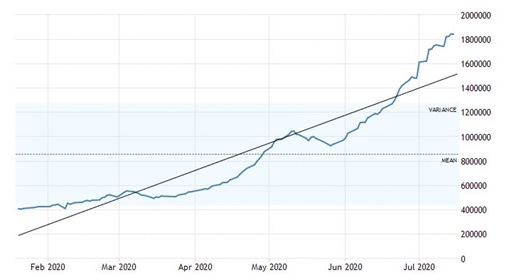

تاثیر بحران کرونا بر شاخص بورس

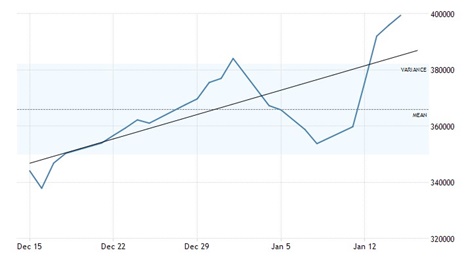

مبتلایان به ویروس کرونا در ایران: کرونا به طور تقریبی در تاریخ 30 بهمن 1398 وارد ایران شد که معادل 19 فبریه 2020 است. تعداد افراد مبتلا به کرونا که از 2 نفر در تاریخ 30 بهمن 1398 به 267000 نفر در تاریخ 26 تیر 1399 (زمان انجام تحقیق) رسیده است و این رشد بسیار سریع و چشمگیر است.

نمودار زیر شاخص بورس ایران از تاریخ 12 دی 98 تا تاریخ 26 تیر 99 را نشان میدهد. همانطور که در نمودار دیده میشود با آمدن ویروس کرونا ما شاهد کاهش شاخص بورس نبودیم چه بسا در مقابل، عوامل دیگر باعث پیشرفت آن شده است. حال به بررسی ایالات متحد آمریکا که بیشترین تعداد مبتلا را بین سایر کشور ها دارد میپردازیم.

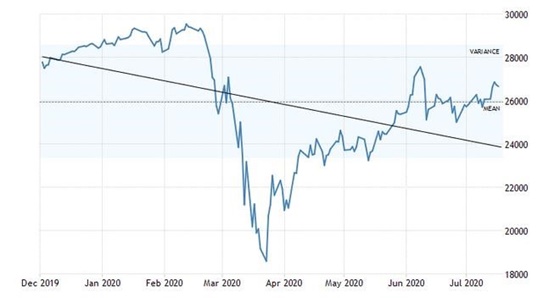

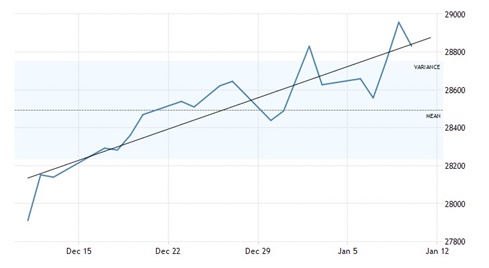

مبتلایان کرونا ایالات متحده آمریکا: اولین فرد مبتلا به کرونا در تاریخ30 دی 1398 دیده شده است.

شاخص داوجونز آمریکا: همانطور که در نمودار ها دیده میشود با آمدن کرونا با ریزش شاخص بورس آمریکا روبهرو هستیم. شیوع گسترده ویروس کرونا در ایتالیا، کره جنوبی، ایران و تا حدودی آمریکا باعث سقوط شاخص بورسهای جهان شده است، اما در مورد عجیب ایران، نه تنها شاخص بورس کاهش نیافته بلکه به شدت افزایش یافته است.

علت افت شاخص بورس این کشورها، همچنین چین که مدتهاست با این معضل درگیر شده است، این است که سرمایهگذاران،پولهای خود را از بورس بیرون میکشند تا در حوزه امنتری سرمایهگذاری کنند.

بسیاری از شرکتهای صنعتی و تکنولوژی چین، ژاپن و کره جنوبی تولیدات خود را کاهش دادهاند و تقاضا برای محصولات نیز به شدت افت داشته است. در این میان وضعیت بورس ایران در تضاد کامل با بورسهای جهانی است. معمولا بازارهای بورس نبض اقتصاد کشورها هستند و نشان میدهند وضعیت اقتصادی کشور به چه صورت است و چه چشماندازی دارد. در مورد ایران، بورس مستقیما تابعی از وضعیت اقتصادی کشور نیست. پیش از ورود کرونا شاخص بورس رو به پیشرفت بود و تقاضا برای خرید سهم بالا رفته بود و برای هر سهم قیمت بیشتری پیشنهاد میدادند که حتما سهم را بخرند و این دلیلی برای رشد شاخص بورس ایران است.

تاثیر اعتراضات بر شاخص بورس

اعتراضات آبان: دولت جمهوری اسلامی در نیمه شب 24 آبان 1398 اعلام کرد سهمیهبندی بنزین دوباره آغاز شده و قیمت هر لیتر بنزین سهمیهای 1500 تومان و نرخ هر لیتر بنزین آزاد از 1000 به 3000 تومان افزایش یافته است.

به دنبال اعلام این خبر، از شامگاه 24 آبان اعتراضات در شهرهای مشهد، اهواز، کرمانشاه، سنندج، جوانمرد، مریوان، ارومیه، بوکان، سیرجان و شیراز آغاز شد و در شهرهای دیگر مانند تهران و کرج نیز گسترش یافت. در همان روز اینترنت تلفن همراه در شهرهای مشهد، اهواز، بهبهان، امیدیه و .. ضعیف شد. از شنبه 25 آبان به دستور شورای امنیت کشور قطعی سراسری اینترنت آغاز شد. مقامهای ایرانی اعلام کردند اینترنت به دلایل امنیتی قطع است و زمان بازگشت آن هم مشخص نیست. 24 آبان 1398 معادل 15 نوامبر 2019 است. با بررسی بیشتر نمودار در 15 نوامبر داریم: شاهد سقوط مقطعی شاخص بورس در آن بازه هستیم.

تاثیر ناامنیهای منطقهای بر شاخص بورس ایران

(شهادت سردار قاسم سلیمانی): قاسم سلیمانی (زادهی 20 اسفند 1335 در قنات ملک – شهادت: 13 دی 1398 - 3 ژانویه 2020 - در بغداد) فرمانده نیروی قدس سپاه پاسداران بود.

همانطور که در نمودار مشخص شده است از 3 ژانویه 2020 (تاریخ ترور سردار) شاهد کاهش شاخص بورس هستیم. قبل از این اتفاق شاخص بورس به بیشترین میزان خود نسبت به سال های گذشته رسیده بود اما با پخش خبر شهادت سردار قاسم سلیمانی، بورس سقوط خود را آغاز کرد و افت 15 هزار واحدی را تجربه کرد. افت شاخص آنقدر هیجانی بود که سخن از تعطیلی سه روزه بورس به میان آمده بود.

بلافاصله بعد از درج این خبر شاهد افت دوباره شاخص بورس بودیم. البته اینبار این اتفاق برای شاخص بورس آمریکا هم اتفاق افتاد.

به طور کلی علت این افت را ترس از ایجاد جنگ میتوان دانست. در مواقع بحرانی و شرایط حاد سیاسی مردم ترجیح میدهند سرمایه خود را نزد خود و به صورت طلا یا دلار نگهداری کنند.

نتیجهگیری

رابطه نرخ بهره واقعی و قیمت سهام تا پیش از یک سطح آستانه برای نرخ بهره واقعی، مطابق دیدگاه شیلر مثبت بوده و پس از عبور از سطح آستانه یاد شده مطابق نظریه سنتی رابطه معکوس بین نرخ بهره واقعی و قیمت سهام برقرار است.

با افزایش نرخ دلار و به نوعی با افزایش تورم، بعلت اینکه نرخ های فروش شرکت ها افزایش مییابد و از طرفی دیگر به علت تورم و افزایش نرخ دلار، ارزش جایگزینی شرکت ها زیاد میشود، پس سهام این شرکتها با افزایش تقاضا مواجه میشود و قیمتشان زیاد میشود. البته رشد بازار سرمایه نسبت به رشد دلار در سالیان گذشته با یک تاخیری همراه بوده و از علل این تاخیر خروج موقت سرمایه از بورس و رفتن به سمت دلار و سایر ارز هاست.

در اکثر کشورهای دنیا شاهد ریزش شاخص بورس بعد از ورود و شیوع کرونا میباشیم اما در مقابل در ایران با ورود شیوع کرونا نه تنها سقوطی دیده نشده بلکه لحظه به لحظه شاهد پیشرفت آن هستیم. از دلایل این امر میتوان به اثرات تورمی، سیاستهای دولت، عقبتر بودن ارزش شرکتها نسبت به ارزش واقعی آنها و همچنین عدم تعطیلی سراسری بلند مدت که باعث کاهش تولید و طبیعتا سودآوری شرکتها میشد، اشاره کرد.

چیزی که در بازار سهام ایران بسیار اثر دارد ریسک پذیری بازار اقتصاد و افراد است. هنگامی که اقتصاد ایران در ریسک بیشتری قرار میگیرد چه با اعتراضات چه با احتمال جنگ شاخص بورس کاهش مییابد.