به گزارش «دنیای بورس» به نقل از دنیای اقتصاد، آمارهای رسمی از وضعیت بازار مسکن در ایستگاه پایانی فصل پاییز نشان میدهد: این بازار به لحاظ حجم معاملات و نوسانات قیمتی مسیر متفاوتی از دو ماه ابتدایی فصل پاییز را طی کرده است؛ بهطوریکه تازهترین گزارش دفتر اقتصاد مسکن وزارت راه و شهرسازی از وضعیت بازار مسکن در آخرین ماه پاییز حاکی از رشد ۱۴۶ درصدی حجم معاملات مسکن در مقایسه با آبان امسال است.

از سوی دیگر بازار مسکن پس از گذران چهار ماه ثبات و کاهش قیمت مسکن، مجددا مسیر افزایشی را برای خود برگزید. بهطوریکه مطابق با آمار، قیمت هر مترمربع آپارتمان مسکونی در شهر تهران که از مرز ۱۴ میلیون تومان در مردادماه به کانال ۱۲ میلیون تومان در آبان ماه بازگشته بود، مجددا مسیر افزایشی را در پیش گرفت و به کانال ۱۳ میلیون تومان بازگشت.

این دو رخداد شگفتیساز در آذرماه امسال این سوال مهم را برای فعالان و متقاضیان بازار مسکن ایجاد کرده است که در ماههای آتی این بازار چه مسیری را در پیش خواهد گرفت؟ آیا در ماههای باقی مانده از سال ۹۸، امکان تجربه مجدد افزایش قیمت وجود دارد؟ چه عواملی میتواند سرنوشت بازار مسکن را در سالجاری تعیین کند؟ برای پاسخ به این پرسشها، در صفحه باشگاه اقتصاددانان امروز، «مسیر بازار مسکن در واپسین ماههای باقیمانده از سال ۹۸» مورد بحث و بررسی قرار گرفته است.

روندهای ارزشی و قیمتی

- محمدسعید حیدری | تحلیلگر بازار مسکن

فیلیپ فیشر سرمایهگذار اسطورهای بازارهای مالی میگوید: «بازار پر از افرادی است که قیمت همهچیز را میدانند ولی ارزش هیچچیز را نمیدانند.» وقتی پای پیشبینی به میان میآید برای اکثریت فعالان و اشخاص درگیر در بازار اوضاع از این هم بدتر میشود.

دیگر نه تنها ارزش، که حتی قیمت نیز در هالهای از ابهام قرار میگیرد. واقعیت این است که از لحاظ تئوریک و عملی ارزش یک دارایی مانند قیمت نوسان نمیکند، در واقع این قیمت است که حول ارزش نوسان میکند. گاهی قیمت بالاتر از ارزش است (اصطلاحا گفته میشود دارایی حباب دارد) و گاهی قیمت پایینتر از ارزش است (اصطلاحا گفته میشود ارزان است). هرچند ارزش مقولهای باثباتتر از قیمت است، اما بهخاطر سختی کار محاسبه و اندازهگیری ارزش و ذهنی (subjective) بودن ماهیت ارزشگذاری در عمل ابهامات مربوط به آن باعث ایجاد مشکلات عدیده میشود.

راهکار میانهای که میتوان پیشنهاد داد این است که در گام اول به جای ارزشگذاری و پیشبینی مستقیم ارزش یک دارایی (واحد مسکونی) در آینده نزدیک، فرض کنیم میدانیم امروز ارزش واقعی دارایی مذکور چه میزان است. در اینجا تنها اقدامی که باید انجام دهیم بررسی عوامل اثرگذار بر تغییرات آتی ارزش مسکن و پیشبینی تغییرات نسبی آن (نسبت به زمان حال) است.

در گام دوم باید در این مورد بررسی کنیم که در ماههای آینده رابطه قیمت و ارزش مسکن به چه صورتی است. آیا انتظار داریم اختلاف قیمت و ارزش مسکن از حد فعلی آن فراتر رود؟ این اختلاف مثبت خواهد بود یا منفی (ایجاد یا تشدید حباب مثبت/ منفی)؟ این رویکرد کمک میکند تا بهصورت نسبی و درصدی پیشبینی اولیهای در مورد شدت تغییرات آتی قیمت مسکن داشته باشیم. در ادامه این یادداشت، این رویکرد گامبه گام تشریح میشود.

رویکردهای مختلف ارزشگذاری و پیشبینی بازار بر پایه آنها

اصولا سه رویکرد بنیادین برای ارزشگذاری هر دارایی (از جمله ساختمان مسکونی) وجود دارد. رویکرد اول روش هزینهمحور یا ارزشجایگزینی (ساخت یک ساختمان مشابه چه هزینهای دارد) است.

عنصر موثر در این روش قیمت مواد و مصالح، زمین، دستمزد کارگر و... و در کل هزینه نهادههای تولید است.رویکرد دوم، رویکرد درآمدمحور یا به عبارت بهتر (با توجه به محدودیتهای ذاتی مفهوم درآمد) منفعتمحور است که شامل منافع مالی (درآمد ناشی از اجاره، دسترسی به نقدینگی از طریق دریافت رهن از مستاجر یا دریافت تسهیلات بانکی به پشتوانه وثیقهگذاری ملک مسکونی)، منافع سرمایهای (ایجاد سپر تورمی (از طریق افزایش قیمت ناشی از تورم) و رشد قیمت ناشی از عوامل بنیادین اقتصادی منطقه محل قرارگیری ملک) و منافع رفاهی (از جمله ایجاد امنیت بهواسطه داشتن سرپناه) میشود. رویکرد سوم بازارمحور (مبتنی بر حراج و قیمتگذاری نسبی) است. پیشبینی قیمت بازاری با کمک رویکرد سوم ارزشگذاری عملا بیمعنی است. این رویکرد صرفا برای زمان حال (و آن هم با پذیرش این فرض که قیمت بازتابدهنده ارزش ذاتی است) کاربرد دارد.

در ارتباط با رویکرد اول، نرخ نهادههای تولید تقریبا مشخص بوده و برخی از این نهادهها با توجه به ماهیت صادراتپذیرشان (شدت صادراتپذیری برخی پایین و برخی بالا است) قیمتهای بینالمللی یا حداقل منطقهای داشته و با درنظر گرفتن برخی هزینههای صادراتی و... میتوان یک کف و سقف قابل استناد در مورد قیمت منصفانه آنها به دست آورد. در مورد این نهادهها، افزایش تورم ناشی از رشد نقدینگی، رشد نرخ حاملهای انرژی در کنار افزایش نرخ ارز باعث رشد قیمت آنها شده و طبیعتا از این زاویه باید شاهد رشد ارزش جایگزینی واحدهای مسکونی باشیم.

البته در این میان زمین جایگاه ویژهای دارد، هم بهواسطه سهم اساسی آن در قیمت تمامشده ساختمان و هم ماهیت صادراتناپذیر آن و عدم امکان تعریف نرخ بینالمللی قابل استناد برای آن. در مورد زمین با توجه به عدم مشاهده تغییر ماهیت آن در اقتصاد و سبد سرمایهگذاری اشخاص حقیقی و حقوقی، میتوان انتظار داشت مانند دهههای گذشته یک حداقل مشخصی از سهم نقدینگی کل کشور به این سمت تزریق شده و طبیعتا با رشد نقدینگی باید انتظار رشد قیمتها را نیز در آن داشته باشیم.رویکرد منفعتمحور اما اندکی پیچیدهتر است و باید در ترکیب با مفهوم هزینه/ فرصت اقتصادی مورد سنجش قرار گیرد.با اصلیترین محور این رویکرد یعنی منفعت درآمدی آغاز میکنیم.

درآمد ناشی از اجارهدهی واحد مسکونی، هنوز بهواسطه جهش قیمتی ناشی از رشد مسکن طی یک سال و نیم اخیر، با میانگین تاریخی آن و نرخ هزینه/ فرصت منطقی اقتصادی فاصله بسیار دارد. با توجه به وضعیت درآمدی خانوارها و پیشبینی میزان رشد نرخ اجاره به قیمت مسکن، ناشی از رشد درآمد (با توجه به شرایط نامطلوب رشد اقتصادی) و ایجاد اولویتهای هزینهای دیگر برای خانوارها (سرمایهگذاری در داراییهای پوششدهنده ریسک سیاسی کشور نظیر ارز و طلا) مدتها زمان نیاز است تا نسبت اجاره به قیمت مسکن به درصدهای معقول و میانگین تاریخی خود بازگردد.

منفعت سرمایهای: در شهرهای بزرگ رکود و شرایط بد اقتصادی که احتمال تشدید آن در سایه برخورد ایران و آمریکا میرود، اثرات بیشتری ایجاد کرده و با کاهش چشماندازهای اقتصادی چشمانداز رشد قیمت مسکن در این مناطق بیشتر از شهرهای کوچک و کمتر تجاری، دچار ابهام و چالش میشود. این اثرپذیری در شهرهای کوچک هرچند کمتر است، اما بهواسطه اثرگذاری سنتی رشد قیمت مسکن بر بازار شهرهای کوچک (ارزشگذاری نسبی) در این مناطق نیز رشد قیمت و کسب منفعت سرمایهای با چالش مواجه میشود.

مشخصا در کوتاهمدت و با توجه به تشدید ریسک سیاسی، از جانب اشخاص با سطح ریسکپذیری پایین، احتمالا شاهد جهش عرضه مسکن به بازار فروش نقدی فوری و کاهش قیمت به نفع خریداران کاملا دست به نقد باشیم. فراتر از این مورد در کل میتوان اذعان کرد با توجه به شرایط اخیر نزد مردم و بهویژه اشخاص ریسکگریز، ارزش ویژه و اضافهای برای اموال و داراییهای منقول (نسبت به اموال نامنقول نظیر ملک مسکونی) ایجاد میشود و این نیز به ضرر چشمانداز رشد قیمت مسکن است.

از بعد منفعت رفاهی نیز با توجه به شرایط اقتصادی و به تبع آن کاهش امنیت شغلی و ثبات درآمدی، بعد امنیتی مسکن (رهایی از اجارهنشینی و پرداخت اجارهبهای ماهانه در شرایط نبود چشمانداز درآمدی کاملا پایدار) تشدید میشود، البته وقتی به مسکن بزرگ متراژ یا با کیفیت بالا و حتی لوکس میرسیم، سهم این نوع منفعت در ارزش ملک به شدت کاهش مییابد و این بعد منفعتی در مورد املاک کوچک یا ارزان قیمت (قدیمی ساز، حاشیهای و...) اثرگذارتر خواهد بود.

در پاراگرافهای پیشین دیدیم عوامل متعددی همزمان باعث فشارهای متضاد افزایشی و کاهشی بر ارزش ذاتی مسکن خواهند شد، اما در حوزه قیمتی چه انتظاری میتوانیم از رابطه قیمت و ارزش ملک داشته باشیم، عموما پس از هر جهش شدید در قیمت مسکن و فاصله گرفتن سریع قیمت از ارزش ذاتی انتظار بر این است که اختلاف قیمت و ارزش ذاتی مسکن در مسیر کاهش قرار گیرد و افزایش در ارزش ذاتی مسکن اثرکمتری بر افزایش در قیمتها داشته باشد. به بیان ساده اگر انتظار رشد ارزش ذاتی قیمت مسکن را داشته باشیم، رشد قیمتها با شیب کمتری رخ داده و حتی ممکن است رشد قیمت خاصی نداشته باشیم، و در مقابل اگر اعتقاد به کاهش ارزش ذاتی داشته باشیم، احتمال افت قیمت واقعی (تعدیل قیمت بر مبنای نرخ تورم) و حتی قیمت اسمی مسکن دور از انتظار نیست.

ایجاد ابزار/ بازار پیشبینی نوسانات قیمت مسکن

ایجاد ابزارهای بورسی مبتنی بر معاملات آتی میتواند روشی برای پیشبینی موثر آینده قیمت مسکن باشد. ایجاد صندوقهای املاک و مستغلات روی انواع املاک مسکونی، تجاری یا اداری در نقاط مختلف کشور و تعریف قراردادهای آتی بر مبنای واحدهای سرمایهگذاری این صندوقها یک راهکار است. راهکار دیگر که خیلی سریعتر و در مقیاسی وسیعتر و بدون نیاز به بورس اوراق بهادار قابل اجرا است، ایجاد بازار داخلی پیشبینی است: بازار داخلی پیشبینی ایدهای جدید است برای پیشبینی میزان فروش، نتایج استراتژیهای مختلف، پیشبینی قیمتها و... در این بازار پیشبینیهایی توسط مدیران مطرح شده و این پیشبینیها همچون کالایی واقعی توسط کارکنان یک شرکت یا دانشجویان یا محققان یک دانشگاه مورد مبادله قرار میگیرد.

هر کالا (پیشبینی) که مشتری بیشتر و قیمت بالاتری کسب کند بهعنوان پیشبینی معتبر برگزیده میشود. یا هر شخصی که پیشبینی وی با واقعیت قرابت نزدیکتری داشته باشد در پیشبینیهای بعدی وزن بیشتری خواهد یافت و... در نهایت البته بازارهای پیشبینی بینقص نیستند، اما اغلب از سایر مکانیزمهای پیشبینی بهتر عمل میکنند. به همین خاطر است که برخی شرکتهای تجاری نیز به استفاده از آنها روی آوردهاند. اگر بخواهیم از دید دنیای دیجیتال (و بهرهگیری از ظرفیتهای موجود) به موضوع نگاه کنیم، هر پیشبینی و شرطبندی یک قرارداد هوشمند (smart contract) است که میتواند در بستر بلاکچین ایجاد شده و بهراحتی مورد استفاده شرکتها، مراکز پژوهشی و... قرار گرفته و در مقیاس وسیع و به شیوههای متنوع طراحی شود.

ساختوساز در بافت فرسوده

- جواد زارعی | کارشناس و تحلیلگر بازار مسکن

همواره ارتباط تنگاتنگی میان نوسازی بافتهای فرسوده و نوسازی مسکن و کارکردهای این بخش وجود دارد. وجود واحدهای مسکونی متراکم، نامناسب و فرسوده در محلههای قدیمی شهرها، اختلاف عرضه و تقاضای مسکن را تشدید میکند. مسکن بخش مهمی از سهگانه ساکن، مسکن و سرانههای محله محسوب میشود. در این بین مسکن نقش مهمی در نوسازی بافتهای فرسوده در محلههای قدیمی دارد. چرا که در حال حاضر رویکرد غالب در نوسازی بافتهای فرسوده، نوسازی مسکن در بافتهای فرسوده است. نوسازی مسکن بهعنوان پیشتاز و محرک در فرآیند نوسازی، در موضوع بافتهای فرسوده مهم است. پس از رفع نیازهای مسکن، افراد به فضاهای عمومی (طبق نظریه هابرماس) بهعنوان مکانهای فراغتی، نیاز پیدا میکنند. در این بین توانمند کردن ساکنان هم اهمیت مییابد. بنابراین در فرآیند نوسازی بافتهای فرسوده توجه و شناسایی همه جوانب آن ضروری است. در این مقال، تلاش نگارنده این است که با نگاه به نقش مسکن در نوسازی بافتهای فرسوده، مولفههای سهگانه رکود و رونق (تولید، معاملات و قیمت) بررسی شود و با مقایسه این مولفهها در داخل و بیرون بافت فرسوده، روندها را شناسایی کند.

توجه به همه مولفههای محله در نوسازی بافتهای فرسوده

با توجه به سکونت افراد کمبضاعت در بافتهای فرسوده و نواحی جنوبی شهرها، مسائل اقتصادی و فقر و آسیبهای اجتماعی نیز در این محدودهها مشهود است. بنابراین مالکان متمولتر که گاهی بهعنوان افراد سرشناس محله و بخشی از هویت آن ناحیه محسوب میشوند، به دلیل مشکلات اجتماعی، خدمات ناکافی و ارزشهای پایینتر از استاندارد شهری، اقدام به ترک این محلهها میکنند. تعداد افرادی که این محلهها را ترک میکنند، بیشتر از افرادی است که به این محلات نقل مکان میکنند. گاهی از برخی از این خانهها بهعنوان انبار برای واحدهای تجاری مجاور استفاده میشود و کاربریهای مسکونی جای خود را به محلی برای انبار و کارگاهها میدهند. بنابراین محلههای شهری دائم در حال تغییر هویتاند و گاهی شاهد از بین رفتن هویت محلهها هستیم. در این حالت با توجه به شرایط اجتماعی در محلههای فرسوده شهری، نرخ بازگشت سرمایه و صرفه اقتصادی برای ساخت مسکن در این محدوده پایین است.

تاثیرات بخش مسکن در نوسازی بافتهای فرسوده

با توجه به موارد گفته شده، سرمایهگذاران اقبال کمتری به ذخیره سرمایه در این مناطق دارند. مضاف بر این به دلیل نازل بودن شرایط کالبدی و اجتماعی، تقاضای خرید مسکن در برخی از این محدودهها پایین است. از این رو واحدهای خالی در برخی محدودههای این مناطق رو به افزایش است. بیان این مساله به این سبب بود که تنها ساخت مسکن و نوسازی واحدهای مسکونی، منجر به بازآفرینی آنها نمیشود و باید مولفههای همگرا همچون توانمندسازی ساکنان، کاهش آسیب و توسعه اجتماعی و اقتصادی آنها نیز در فرآیندهای بازار مورد توجه قرار گیرد. البته که در ابتدا دولت باید کسری خدمات درمانی، فرهنگی، فضای سبز و تاسیسات شهری در این محدودهها را جبران کند.

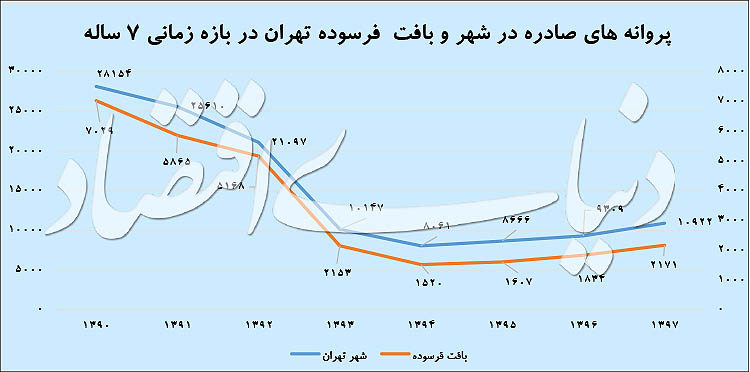

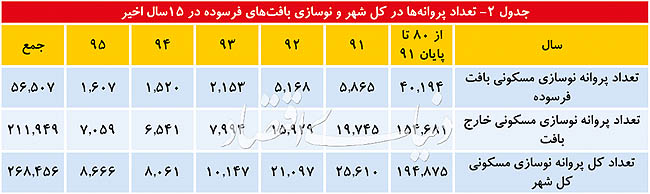

تبعیت عرضه مسکن در بافت فرسوده از وضعیت کلی بازار مسکن

با توجه به دادههای بانک مرکزی و جداول وزارت راه و شهرسازی مربوط به بخش مسکن در شهر تهران، میتوان گفت پروانههای صادره و مسکن تولید شده در شهر تهران و بافتهای فرسوده دارای میانگین مورد انتظار یکسانی بودهاند. با نگاهی به پروانههای صادره و واحدهای مسکونی تولیدشده در شهر تهران و محدوده بافت فرسوده طی دورههای زمانی چندساله، میتوان به همگرایی عرضه واحدهای مسکونی در بافت فرسوده و بیرون بافت فرسوده پی برد.

بر اساس دادههای وزارت راه و شهرسازی، پس از افزایش شدید قیمت مسکن در سالهای ۹۶ و ۹۷، معاملات مسکن در سالجاری کاهش شدیدی را تجربه کرد بهطوریکه در ماههای آغازین سالجاری بازار مسکن دچار رکود شدید معاملات شد. پس از این کاهش، عرضهکنندگان قیمتهای پیشنهادی خود را کمی تعدیل کردند. با فروکش کردن تب افزایش قیمتهای پیشنهادی، معاملات مسکن در شهر بیشتر شد، بهطوریکه معاملات در مهر و آبان امسال حدود ۴۶ درصد نسبت به شهریور ماه افزایش داشت.

شاید ثبات در بازار ارز و بازار مسکن در ماههای اخیر، برخی خریداران و متقاضیان واقعی را ترغیب به حضور در بازار مسکن کرده است. اگرچه با افزایش قیمت ارز در این ماه و افزایش قیمت مصالح، ممکن است فروشندگان قیمتهای پیشنهادی را دست بالا بگیرند. توزیع تعداد معاملات انجامشده بر حسب مناطق مختلف شهر تهران در آبان ماه سال ۱۳۹۸ حاکی از آن است که از میان مناطق ۲۲ گانه شهر تهران، منطقه ۵ با سهم ۳/ ۱۷ درصدی از کل معاملات، بیشترین تعداد قراردادهای مبایعهنامه را به خود اختصاص داده است. در مجموع ۷۵ درصد از کل تعداد معاملات انجام شده در شهر تهران در آبان ماه سالجاری مربوط به ۱۰ منطقه شهر (به ترتیب بیشترین فراوانی شامل مناطق ۵،۲،۱۰،۴، ۱۴،۷،۸، ۱۵، ۱ و ۱۱) بوده و ۱۲ منطقه باقیمانده ۲۵ درصد از کل تعداد معاملات را به خود اختصاص دادهاند.

آمار معاملات در منطقه دارای بافت فرسوده

با توجه به اینکه نیمی از این ۱۰ منطقه اشاره شده از مناطق میانی و جنوبی شهر هستند، میتوان گفت با توجه به کاهش قدرت خرید و افزایش قیمت مسکن در مناطق بالای محور خیابان انقلاب، تقاضای مسکن کمی تغییر کرده و متقاضیان مسکن به سمت مناطق میانی سوق یافتهاند. با توجه به جدول و نمودارهای استخراج شده از سامانه معاملات مسکن وزارت راه و شهرسازی، آمار معاملاتی منطقه ۱۰ مورد بررسی قرار گرفته است. با توجه به اینکه منطقه ۱۰ شهرداری تهران بالاترین سطح فرسودگی را نسبت به سطح منطقه دارد (۵۲ درصد از سطح منطقه فرسوده است) و نمودار سامانه مسکن، مشاهده میشود که بالاترین حجم معاملات در این منطقه، در محله بریانک بوده است. ۶۶ درصد از سطح این محله قدیمی، بافت فرسوده است و بالاترین حجم معاملات منطقه ۱۰ را نیز با نسبت ۵/ ۳۳ درصد به خود اختصاص داده است.

همچنین جدول توزیع آپارتمانهای مسکونی معامله شده در شهر تهران، نشان میدهد نرخ رشد معاملات خانههای با عمر بنای بیشتر در سالهای 96 و 97 افزایشی بوده است. بنابراین تقاضای مسکن هم به لحاظ مکان و منطقه و هم از نظر عمر بنای خانهها تغییر داشته است.

با بررسی دادهها و جداول آمارنامههای شهرداری تهران در سالهای 1393 تا 1397، همسویی تولید واحدهای مسکونی در شهر تهران و بافتهای فرسوده مشهود است. با توجه به نمودار استخراج شده از جدول(2) مشاهده میشود که پروانههای صادره در شهر تهران و محدودههای بافتهای فرسوده از روند و همسویی یکسانی برخوردار است. از این رو بر همین اساس، میتوان گفت واحدهای مسکونی تولید شده در بافتهای فرسوده نیز، از روند تولید مسکن در شهر تهران تبعیت میکند.

با توجه به جامعیت و گستردگی بخش مسکن بهعنوان بازاری تعیینکننده در اقتصاد و براساس دادهها و آمارهای گفته شده، نمیتوان مسکن تولید شده در شهرها را به لحاظ ماهیتی و کارکردی، جدای از مسکن در بافتهای فرسوده دانست. بنابراین در نظر گرفتن جداگانه و تفکیک قائل شدن در این محدودهها، ممکن است سیاستگذاری در بخش مسکن را از مسیر خود خارج و عدم تعادلهای موجود در این بخش را تشدید کند.

بهعنوان مثال سیاست تولید مسکن بیش از نیاز در این محلهها، باعث افزایش خانههای خالی و بدون متقاضی در این محدودهها خواهد شد و شکاف عرضه و تقاضا را بیش از پیش خواهد کرد. اگر چه به گفته برخی صاحبنظران، بافتهای فرسوده شهری، نوعی «شکست بازار» محسوب میشود، ولی بهزعم نگارنده این محدودهها با توجه به شکلگیری در طول زمان و بهصورت بطئی و بدون توجه دولتها به این محدودهها، بیشتر «شکست دولت» محسوب میشود تا بازار. از این رو بهنظر میرسد بخش مسکن از جنبه اقتصادی آن نیازمند کمی تنفس در مکانیزم اقتصاد بازار است. حال چه این بخش در محدودههای فرسوده باشد، چه در سطح شهر. از آن سو با توجه به کمبود خدمات برای ساکنان و کسری سرانهها در بافتهای فرسوده شهری، دولت (قوای سهگانه و شهرداریها)، با تخصیص اعتبار برای این محدودهها، شکست خود را در این محدودهها جبران میکند.

نتیجهگیری

بازار مسکن در تاثیرات پیشین و پسین در مناطق شهری دارای همبستگی است. نمودارها و دادههای پیشگفته نشاندهنده این است که تولید واحدهای مسکونی در مناطق شهری متاثر از ادوار تجاری مسکن، بازارهای موازی مسکن در بخش اقتصاد، وضعیت اقتصاد کلان کشور و سایر متغیرهای پولی مالی است. ممکن است مولفههایی همچون قیمتگذاری و مداخلههای دولت در طرف عرضه، در مقاطعی جواب بدهد، ولی این سیاستها و برنامهها بیشتر نقش مُسکن را داشته و کوتاهمدت است. نکته مهم این است که در آخر بازار راه خودش را میرود. این دست بازار را میتوان در معاملات مسکن و جابهجایی آن براساس تغییرات قیمت مسکن و جابهجا شدن منحنی تقاضای مسکن مشاهده کرد. لذا چند مورد را میتوان نتیجهگیری کرد:

- مسکن در بافتهای فرسوده را نمیتوان جدا از بخش مسکن در بعد کلان آن در نظر گرفت و تابع شرایط کلی این بخش پیش خواهد رفت. با توجه به افزایش بیرویه قیمت مسکن و دو برابر شدن قیمتها، ممکن است تقاضای خانهها بهصورت خفیف به سمت مناطق پایینتر سوق یابد. از این رو با افزایش تقاضا، ممکن است قیمت خانهها در این مناطق افزایش نسبی داشته باشد.

- با توجه به بستههای تشویقی شهرداری و دولت و عدم تخصیص منابع لازم توسط دولت، مشوقها در دستیابی به اهداف نوسازی کارآیی لازم را ندارند و تاثیر بسزایی در روند تولیدی در بافتهای فرسوده نخواهند داشت.

- در برنامهریزی برای نوسازی بافتهای فرسوده، لازم نیست مدیران شهری برای همه ابعاد و عوامل، راهحل داشته باشند، بلکه ضمن شناخت همه عوامل، برای عوامل کلیدی راهکار ارائه کنند. برای مثال ضمن شناسایی ساختارهای اجتماعی و اقتصادی محلههای فرسوده، چند راهکار کلیدی همچون توانمندسازی اقتصادی و اجتماعی محله را مورد هدف قرار دهند.

- با توجه به تبعیت مسکن از وضعیت، بهتر است تامین مالی در نوسازی بافتهای فرسوده، کمتر به نوسازی مسکن و بیشتر به خدمات و توسعه اقتصادی محلهها سوق پیدا کند. چراکه مسکن در فرآیند بازار، بهصورت خودکار عمل میکند، ولی بخش بیشتر تامین مالی در نوسازی بافتهای فرسوده به برنامههای اقتصادی-اجتماعی اختصاص دارد.

حرکهای کلیدی کدامند؟

- جمشید ستوده| کارشناس بازار مسکن

بازار مسکن در ماه پایانی فصل پاییز، تحولات متفاوت و شگفتیسازی را نسبت به دوماه ابتدایی فصل پاییز تجربه کرد. در این ماه، بازار مسکن از دو جهت، یعنی حجم معاملات و نوسانات قیمتی با تغییرات قابلتوجهی مواجه شد.

آمارهای رسمی منتشر شده از سوی بانک مرکزی و دفتر اقتصاد مسکن وزارت راه و شهرسازی نشان میدهد: حجم معاملات خرید و فروش واحدهای مسکونی در آذر رشدی معادل ۱۴۰ درصد نسبت به ماه میانی فصل پاییز تجربه کرد. بهطوریکه سطح معاملات ثبت شده به حدود ۸ هزار واحد در ماه آذر رسید. هرچند این تعداد معاملات ثبت شده همچنان فاصله قابلتوجهی با حجم معاملات ثبت شده در دورههای رونق معاملاتی در شهر تهران دارد، اما نسبت به ماههای گذشته از سالجاری، سطح معاملات به میزان محسوسی از کف دوره رکود فاصله گرفته است. از سوی دیگر بازار مسکن به لحاظ نوسانات قیمت نیز تجربه متفاوتی نسبت به ماههای ابتدایی پاییز داشت.

به این معناکه بازار مسکن در شهر تهران که از نیمه تابستان تا نیمه فصل پاییز در مجموع حدود ۶ درصد کاهش قیمت را تجربه کرده بود بهیکباره در ماه آذر، معادل ۷/ ۶ درصد افزایش قیمت را تجربه کرد. بنابراین در یک ماه پایانی فصل پاییز، تمامی کاهش قیمت رخ داده در چهار ماه پیش از آن جبران شد و بازار به نوعی با جهش دوباره قیمت روبهرو شد. بررسیها درباره علت تحولات رخ داده در بازار مسکن طی یک ماه آذر، آدرس چهار علت را نشان میدهد. در واقع چهار عامل اصلی سبب شد تا از یکسو حجم معاملات خرید و فروش آپارتمان در پایتخت بیش از دو برابر بهصورت ماهانه رشد کند و از سوی دیگر پس از چهار ماه ثبات و کاهش قیمت، مجددا رشد قیمت در بازار مسکن بهوجود آید و قیمت هر مترمربع آپارتمان به کانال ۱۳ میلیون تومان بازگردد. عامل نخست، نوسانات بازار ارز است.

همانطور که طی یکسال ۹۶ و نیمه نخست سال ۹۷، سایه سنگین تحولات بازار ارز بر بازار مسکن مشاهده شد، طی یکماه گذشته نیز مجددا این تجربه تکرار شده است. به این معنی که پس از بروز نوسانات مثبت ارزی، مجددا در بازار مسکن نیز انتظارات تورمی شکل میگیرد و بخشی از تقاضای سرمایهای در حال خروج از بازار، مجددا به بازار بازمیگردند. علت دوم، بازیابی توان خرید بخشی از تقاضای مصرفی ناشی از کاهش قیمت مسکن در فاصله مرداد تا پایان آبان ماه است.

به نظر میرسد کاهش قیمت رخ داده از مرز ۱۴ میلیون تومان در نیمه تابستان به کانال ۱۲ میلیون تومان در نیمه پاییز سبب شد تا گروهی از متقاضیان مصرفی گمان کنند که امکان حضور مجدد در بازار مسکن را پیدا کردهاند. علت سوم افزایش حجم معاملات در مناطقی از شهر تهران که امکان حضور متقاضیان مصرفی در بازار را ایجاد کرده است. بررسیها نشان میدهد بهدنبال، شرایط اقتصادی حاکم بر جامعه و تضعیف قدرت خرید متقاضیان، متوسط بودجهای که اکثر خانوارها در شهر تهران برای خرید یک واحد مسکونی دارند، به حدود ۶۰۰ تا ۷۰۰ میلیون تومان میرسد.

بنابراین متناسب با اینقدرت خرید، در برخی از مناطق افزایش حجم معاملات را شاهد بودهایم. علت چهارم نیز به افزایش حجم معاملات مسکن در مناطقی که در محدوده میانی شهر واقع شدهاند. اما رشد قیمت آنها در همین بازه زمانی از مناطق شمالی شهر کمتر بوده است بازمیگردد. بهطوریکه در این مناطق حجم فایلهای عرضه شده به بازار نسبت به ماههای گذشته افزایش پیدا کرد. اما ممکن است سوال اصلی آن باشد که بازار مسکن تا پایان سالجاری در چه مسیری حرکت خواهد کرد؟ آیا جهش قیمت رخ داده در ماه آذر، مجددا در ماههای آتی نیز تکرار خواهد شد؟ در پاسخ به این سوال، برآیند نیروهای اثرگذار بر بازار مسکن قابلبررسی است.

دو عامل مهم و تاثیرگذار بیرونی بر بازار مسکن در شرایط کنونی از یکسو تحولات منطقهای است که طی یک بازه زمانی کوتاهمدت توانسته وزن زیادی بر تحولات بازار مسکن داشته باشد و از سوی دیگر تحولات اقتصادی به ویژه در بازار ارز است. اگرچه بازار مسکن نسبت به عوامل بیرونی اثرگذار در یک بازه زمانی کوتاه واکنش نمیدهد، اما تحولات منطقهای سبب شده بازار مسکن بهویژه در بخش تصمیمگیری تقاضای سرمایهای به شدت متأثر شود.

در صورتی که تحولات منطقهای در سطح فعلی باقی بماند به نظر میرسد ورود تقاضای سرمایهای در ماههای آتی به بازار مسکن افزایش پیدا نمیکند، اما درصورتیکه تنشهای منطقهای افزایش پیدا کند نهتنها تقاضای سرمایهای جدید به بازار مسکن وارد نمیشود؛ بلکه حتی ممکن است تقاضای فروش واحدهای مسکونی از سوی خریداران سرمایهای ماههای گذشته افزایش پیدا کند.

در نقطه مقابل نیز بعید است که در صورت کاهش تنشها، تقاضای سرمایهای جدید به سرعت به بازار مسکن بازگردد. در عین حال تقاضای مصرفی هر زمان که احساس کند میتواند به بازار مسکن وارد شود، تقاضای خود را بالفعل خواهد کرد. نکته مهم آنکه همچون روال طبیعی سالهای گذشته ممکن است در ماههای آتی با نزدیک شدن به روزهای پایانی سال تقاضای جدیدی که بهدنبال «تبدیل به احسن کردن» ملک خود هستند به بازار مسکن وارد شوند و از این مسیر تا حدودی حجم معاملات ثبت شده در بازار با افزایش روبهرو شود.