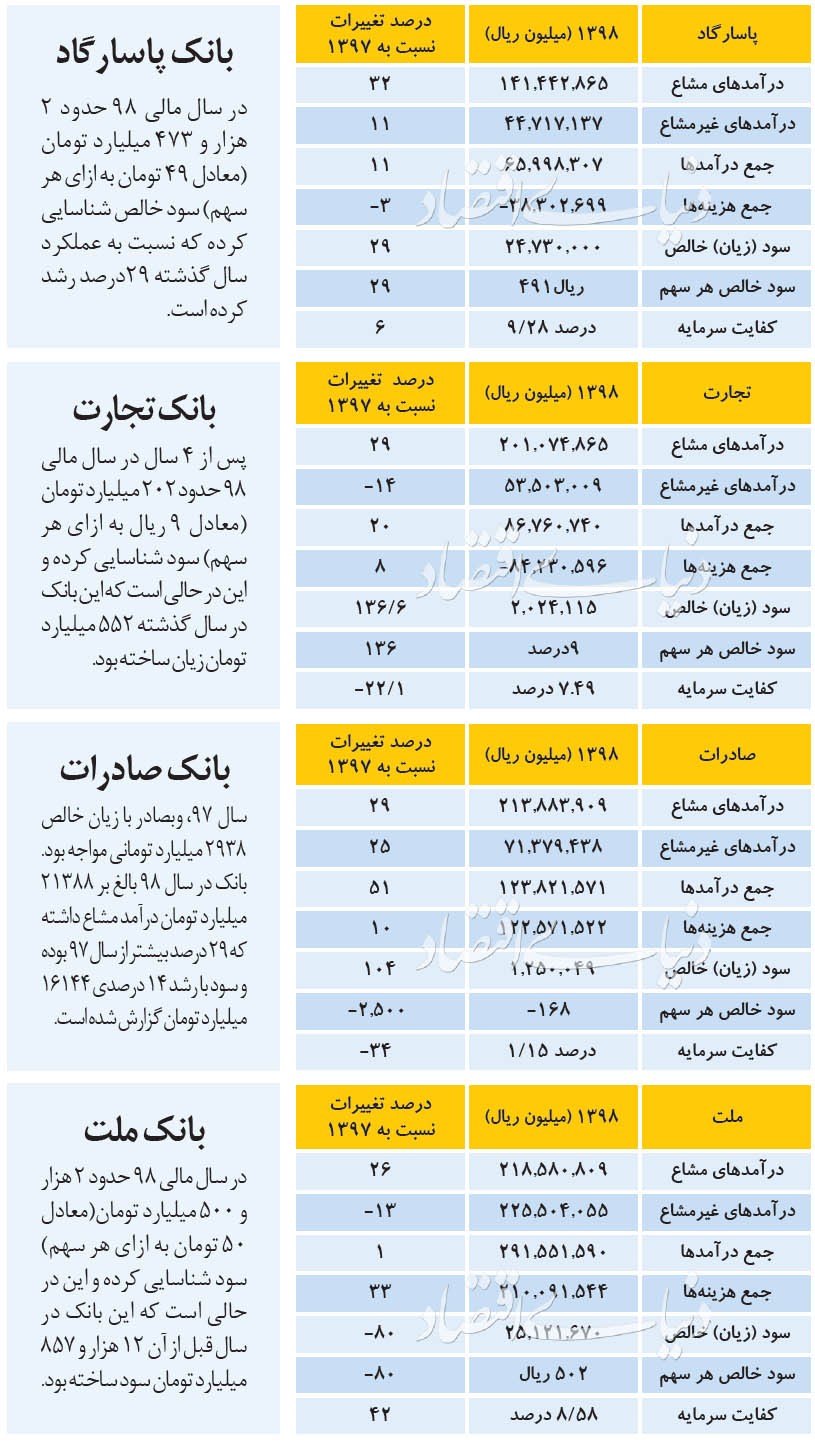

به گزارش «دنیای بورس»، دنیای اقتصاد در گزارشی نوشت: گروه بانکها با سهم ۵/ ۸ درصدی از ارزش کل بازار سهام، در روزهای اخیر با رشدی خیرهکننده بهعنوان گروه پیشتاز در بازار سرمایه به پیش میرود. بررسی صورتهای مالی سهام این شرکتها نشان میدهد که تعدادی از بانکها از طریق رشد بالای داراییها و جذب منابع با هزینه تمام شده و قیمت کمتر پول نسبت به سالهای قبل و رشد بیشتر سپردههای جاری و کوتاهمدت نسبت به بلندمدت با قیمت تمام شده کمتر پول با توجه به ماه شمار شدن حسابهای کوتاهمدت توانستهاند وضعیت عملکردی خود را بهبود بخشند و با تجدید ارزیابی داراییها، افزایش سرمایه، فروش اموال مازاد، تهاتر بدهیهای دولت و همچنین اضافه برداشت از بانک مرکزی سود بیشتری را به سهامداران خود تخصیص دهند.

کدام بخش صورتهای مالی بانکها اهمیت دارد؟

محور فعالیتهای صنعت بانک سپردهپذیری است. به این معنا که بانک با نرخ مشخصی در قالب تجهیز منابع سپرده جمعآوری و آن را بهصورت اعطای تسهیلات در قالب تخصیص منابع سرمایهگذاری میکند. در نظام بانکداری، بانک پس از دریافت سپرده، با وکالت از سوی سپردهگذار آن را به افراد متقاضی تسهیلات پرداخت یا در سهام بورسی و غیربورسی و اوراق مشارکت سرمایهگذاری میکند. پس از کسر سود پرداختی به سپردهگذاران از سود فعالیت اقتصادی این عقود یعنی درآمدهای مشاع، سهم بانک از این نوع درآمد شناسایی میشود.

درآمد دیگر بانکها درآمد غیرمشاع است که در بانکداری متعارف با عنوان «درآمد غیربهرهای» شناخته میشود. این درآمدها عبارتند از: درآمد کارمزد خدمات بانکی، نتایج مبادلات ارزی و... هزینههای یک بانک دربرگیرنده هزینههای اداری و عمومی، هزینههای مالی و هزینه مطالبات مشکوکالوصول است. مهمترین این هزینهها از دیدگاه فنی عملیات بانکداری و هزینه مطالبات مشکوکالوصول است.

چرایی کاهش بدهیها

در روزهای اخیر گزارشی که بانک مرکزی منتشر کرد از کاهش ۸/ ۱۹ درصدی بدهی بانکها به بانک مرکزی در سال ۱۳۹۸ و کاهش ۶/ ۵ درصدی بدهی دولت به بانک مرکزی خبر میداد. اما این بهبود تراز مالی بانکها نه بر اساس عملکرد بانکها، بلکه به دلیل سیاستهای پولی بانک مرکزی اتفاق افتاده است. موضوعی که بر اساس یک عملیات حسابداری به وقوع پیوسته است. تهاتر بدهیهای بانکها به بانک مرکزی با بدهیهای دولت به بانک مرکزی مهمترین دلیل شکلگیری این اتفاق بوده است.

بر این اساس میزان بدهیهای بانکها به بانک مرکزی در پایان سال قبل به رقم ۱۱۰ هزار میلیارد تومان رسیده، این در حالی است که میزان بدهی بخش دولتی به بانک مرکزی ۱۰۰ هزار میلیارد تومان گزارش شده است.

متغیرهای درآمدهای مشاع

بررسی گزارشهای مالی بانکها نشان میدهد بهطور عمده درآمدهای حاصل شده از تسهیلات کاهش یافته است. در سالهای ۱۳۹۳ تا ۱۳۹۶ به دلیل پایین بودن نرخ تورم، نرخ واقعی سود بانکی مثبت بود و در این شرایط، بسیاری از افراد سپردههای خود را در بانک سپردهگذاری میکردند. اما جهش تورم در دو سال اخیر عملا باعث شده که سپردهگذاری در بانکها بازدهی مناسبی نداشته باشد. در مقابل با وجود بحران ارزی و فروش ارز در بازار و عملیات ارزی، درآمد غیرمشاع برخی بانکها افزایش داشته است. از جمله با عملیات ارزی بانکها ناشی از تغییر قابلملاحظه نرخ ارز، سهم درآمدهای غیر مشاع در برخی بانکها تاثیر شگرفی داشته است.

ابهامات باقی است

«اعتباری ملل» با ۵۳۸ درصد در میان نمادهای بانکی بیشترین میزان بازدهی را در سال ۹۸ به دست آورده است. بانک پارسیان با ۴۸۳ درصد بازدهی و بانکهای دی و سامان با ۳۶۲ درصد بازدهی رتبههای بعدی را از این حیث از آن خود کردهاند. با این حال برخی از شاخصها نشان میدهد این صنعت با ریسکهای زیادی روبه رو است.

عواملی که میتواند مجموع حقوق صاحبان سهام را در نهایت کاهش دهد. بهعنوان مثال نسبت کفایت سرمایه، یکی از مهمترین معیارهای سنجش ریسک بانکها است. این نسبت توان پوشش داراییهای مخاطره آمیز هر بانک را توسط سرمایه پایه بانک نشان داده و از شاخصهای سنجش سلامت عملکرد و ثبات مالی موسسات مالی و بانکها است. اگرچه کفایت سرمایه بانکهای بورسی وضعیت بهتری از بانکهای غیر بورسی دارد اما دادهها نشان میدهد کفایت سرمایه بانکها همچنان در وضعیت قرمز قرار دارند.

نقاشی صورتهای مالی بانکها

- مهدی طحانی| تحلیلگر ارشد بازار سرمایه

صنعت بانکداری در ایران همگن نیست. سرعت گردش پول نیز با افزایش قابلتوجهی همراه شده؛ بهطوری که از حسابهای بلند مدت به سمت حسابهای جاری تغییر مسیر داده است. بنابراین با توجه به اینکه به حسابهای بلند مدت سود بالایی داده نمیشود مردم بهجای اینکه نقدینگی خود را وارد کسبوکارها یا عملیاتهایی مانند خرید سهام کنند، پول را وارد حسابهای جاری کردهاند.

به عبارتی، پول که بهطور معمول در حساب بلند مدت بانکهایی که اقدام به پرداخت سود سپرده با ارقام بالایی میکردند قرار داشت اکنون به سمت حسابهای جاری بانکهای بزرگتر که مردم بیشتر عملیاتهای روزانه خود را در آنجا صورت میدهند میل میکند.

بهطور کلی تغییر فضای کسبوکار همزمان با ماهشمار شدن و کاهش سود سپرده بانکی به نفع صنعت بانکداری شده است و به نوعی داراییهای بانکها در پی این اتفاق با افزایش قیمت نیز همراه شدهاند. گفتنی است، گزارشهای ۱۲ ماهه بانکها نشان داد که با افزایش درآمدهای مشاع و سایر موارد وضعیت این صنعت بهتر از گذشته شده است.

اما در بانکهایی که از آن بهعنوان بانکهای بزرگ یاد میشود و به نوعی لیدری بازار را بر عهده دارند؛ همین صورتهای مالی نشان میدهد تقریبا نیرویی پنهان مشغول هموارسازی سود بانکها است. بر این اساس امیدواریم که از لحاظ سود و زیان وضعیت آنها به طور کامل واقعی شود.

در گذشته صورتهای مالی بانکها بسیار سلیقهای چیده میشد. این در حالی است که از سالهای ۱۳۹۴ و ۱۳۹۵ صنعت بانکداری موظف به گزارشگری طبق استانداردهای بینالمللی گزارشگری مالی IFRS شد اما متاسفانه پس از این اتفاق هم شاهد تغییر چندانی در این زمینه نبودیم.

بهعنوان مثال بررسی صورتهای مالی بانک ملت نشان میدهد سود بزرگ شرکت با مالیات و مطالبات مشکوکالوصول پوشش داده شده است و از سویی دیگر بانکهای صادرات و تجارت به گونهای گزارشگری میکنند که زیانده نباشند اما سود بالایی هم ارائه نمیکنند. چنین رفتاری از سوی برخی از بانکها گمانهزنیها درخصوص دستی که اقدام به نقاشی صورتهای مالی آنها میکند را پررنگتر از گذشته میکند.

بر این اساس در صورتی که سود و زیان سهام مورد ارزیابی قرار بگیرد شرایط بهطور قطع به نفع صنعت بانکداری است اما در بعد گزارشگری مالی اتفاق ویژهای برای این قبیل شرکتها رخ نداده است. به هر روی کاهش سود سپرده بانکی باعث میشود که مردم حسابهای بلند مدت خود را باطل کنند و به سمت حسابهای جاری تغییر مسیر دهند از طرفی هزینه بهای تمام شده پول برای بانکها نیز کاهشی میشود. بهطور کلی کاهش نرخ سود سپرده بانکی به نفع بازار سرمایه و بانکها خواهد بود.

در این بین نکته قابلتوجه در صنعت بانک چگونگی و میزان بدهی بانکها است. بهطور مثال چگونه یک بانک چند هزار میلیارد تومان مطالبات مشکوکالوصول دارد؛ پرسش آنجاست که از چه طریقی این منابع قرض داده شده که اکنون توانایی استیفای آن وجود ندارد.

در این قبیل موارد هیات مدیره بانک باید پاسخگو باشد. چگونه میشود که بانکی توانایی دریافت بدهیها را ندارد و همان بانک به هر طریقی که شده وامهای در اختیار مردم را سریعا وصول میکند. چگونه میشود که پس از افزایش نرخ ارز همچنان یک بانک مطالبات مشکوکالوصول را در صورتهای مالی خود شناسایی میکند. چه یغمایی در این بانکها صورت گرفته است که هنوز سهامداران آنها تاوان گذشته را میدهند.

متاسفانه عدمشفافیت در صورتهای مالی این صنعت و بهطور کلی شرکتهای شبهدولتی باعث بزرگترین مشکل برای جامعه سهامداری شده است. در حال حاضر شرایط بازار سرمایه به گونهای نیست که فقط صنعت بانک با افزایش همراه شده باشد بلکه اکثر صنایع همراه این جریان شدهاند. به هر روی انتظارات تورمی باعث شده پول به سمت بازار سرمایه سوق پیدا کند و صنعت بانکداری هم یکی از صنایعی است که طرفداران خاص خود را دارد.

نظر کارشناس

- عباس هشی | حسابدار رسمی معتمد بورس و بانک مرکزی

در سیستم بانکداری بیشترین بخش سود تابع تصمیمات دولت است بهطوری که اگر دولت نرخ سود سپرده را افزایش دهد و در نقطه مقابل میزان بهره هم رشد کند در نتیجه بانک سودآور خواهد بود. مردمی که سود دائمی را مورد ارزیابی قرار میدهند اقدام به خرید سهام بانک نمیکنند و فقط با توجه به سود سرمایهای خرید سهام را در دستور کار خود قرار میدهند. مشتری واقعی صنعت بانک در بورس هم سهامدارانی هستند که میتوانند در کنار این مهم تسهیلات دریافت کنند. اما بهطور کلی سود سرمایهای و سودهای استثنایی باعث ایجاد جذابیت برای خرید سهام بانکها به واسطه مردم میشود.