دنیای بورس: یکی از مولفههای مهم در بازار سرمایه برای بررسی وضعیت شرکتها، نسبت P/S است. این نسبت که عملکردی مشابه نسبت مشهور P/E دارد، رابطه میان ارزش بازار و میزان فروش را نشان میدهد که با تقسیم بر حاشیه سود خالص به نسبت P/E خواهد رسید. ساختار شرکتهای دارویی از لحاظ استفاده از ظرفیت تمام برای تولید، حضور همیشگی خریداران و عدم وجود مشکل فروش، وجود مقام بالاسری برای کنترل قیمت محصولات دارویی و تقویت گزاره عدم حذف ارز 4200 تومانی برای ادامه سال جاری و سال بعد از سوی دولت؛ استفاده از این نسبت را منطقی و بکار بردن این مدل برای ارزشگذاری را با اختلال کمتری مواجه میکند.

میانگین نسبت P/S بازار سرمایه در حال حاضر در محدوده عدد 2 است. این عدد نشان میدهد که ارزش کل بازار سهام دو برابر مجموع ارزش فروش شرکتهای زیرمجموعه آن است. به عبارت دیگر شرکتهای حاضر در بازار سهام با تداوم روند فروش و ارائه خدمات فعلی میتوانند در عرض 2 سال معادل ارزش بازار کل بورس درآمد داشته باشند. اما سوال اینجاست که چه بخشی از این درآمد به سود منتهی خواهد شد که این موضوع با ترکیب نسبت سود خالص به فروش شرکتها مشخص خواهد شد.

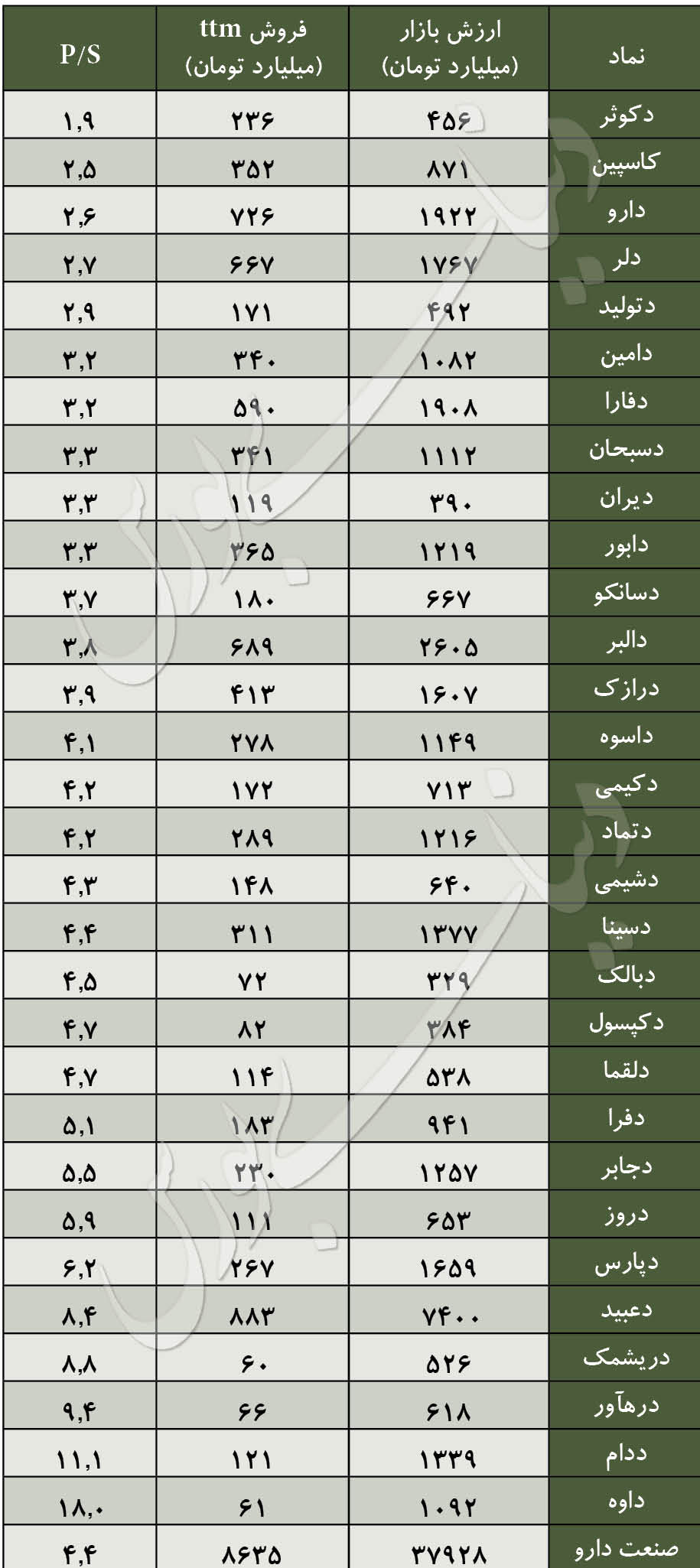

در جدول زیر وضعیت ارزش بازار فعلی و فروش شرکتهای تولیدی دارویی (به روش ttm – مجموع فروش یکسال گذشته از آبان 97 تا آبان 98) به ترتیب نماد آورده شدهاست. بر این اساس نسبت P/S شرکتهای دارویی به ترتیب از کمترین (اولویت بیشتر) به بیشترین مرتب شدهاند. در نهایت نیز برای محاسبه نسبت P/S صنعت مجموع ارزش بازار شرکتهای حاضر در جدول زیر را به مجموع ارزش فروش یکسال گذشته قرار دادهایم.

همانطور که اشاره برای بدست آوردن وضعیت P/E بر این اساس نیازمند بدست آوردن حاشیه سود خالص (نسبت سود خالص به فروش) شرکتهای دارویی هستیم. برای این کار همانطور که در ابتدای گزارش و در خصوص ساختار با ثبات شرکتهای دارویی اشاره شد، تعمیم حاشیه سود خالص در دوره 6 ماهه نخست سال به کل سال میتواند تقریب مناسبی برای سودآوری شرکتها باشد. با این حال نمیتوان به سود حاصل از سرمایهگذاری و اثر آن در تغییر سودآوری شرکتها پس از پایان سال مالی یا در نیمه نخست سال جاری بیتوجه بود. به این ترتیب ممکن است شرکتی مانند «دفارا» سود حاصل از فروش سرمایهگذاری را در نیمه نخست شناسایی کرده باشد و این موضوع در حاشیه سود شرکت اثرگذار باشد یا از سوی دیگر ممکن است شرکتی در پایان سال مالی سود حاصل از سرمایهگذاری شناسایی کند و اثر آن در کاهش حاشیه سود نیمه دوم نسبت به نیمه اول مشاهده شود. برای مثال حدود 128 میلیارد تومان از سود خالص 209 میلیارد تومان داروسازی فارابی در نیمه نخست سود غیرعملیاتی بوده است. در استفاده از جدول باید این موارد در نظر گرفته شوند؛ در صورت لزوم در هفته آتی سودآوری شرکتهای دارویی برای سال مالی 98 و 99 ارائه میشود. در جدول زیر با درنظر گرفتن حاشیه سود خالص نیمسال نخست 98، نسبت تقریبی P/E براساس P/S به دست آمدهاست که این نمادها نیز به ترتیب اولویت از کمترین به بیشترین مرتب شدهاند. نکتهای که نباید در این خصوص فراموش شود این است که این نسبتها شمای کلی از جایگاه قیمت فعلی سهام شرکتهای دارویی و میزان فاصله گرفتن ارزش بازار آنها از محدوده متعادل ارائه میکند و در شرایط خاص با توجه به باقیماندن 4 ماه از عملکرد شرکتها در سال 98 میتواند برای موارد خاص با تغییراتی همراه شود.