دنیای اقتصاد-امیر هوشنگ نوائی : با پایان یافتن یک دوره صعود پرشتاب، اکنون معادلات بازی در بورس تهران تغییر کرده است. به نظر میرسد با فروکش تب خرید، اکنون صرف تکیه بر جریان نقدینگی، ریسک زیان بورسبازان را افزایش میدهد. در نتیجه توجه به تحلیلها باید بیش از پیش پررنگ شود. در سوی دیگر بررسی عملکرد شرکتها با برآوردهای کارشناسی از سود تابستان ۹۸ آنها نشاندهنده اختلاف محسوسی است که تاکید میکند حتی تحلیلگران نیز باید در پیشبینیهای خود بازنگری انجام دهند و بر اساس واقعیات جدید چراغ راهنمای بهتری برای سرمایهگذاران شوند.

شاخص کل بورس تهران در معاملات روز دوشنبه ۴۲۸۴ واحد عقبنشینی کرد و در نیمه دوم کانال ۳۰۴ هزار واحدی قرار گرفت. معاملات روز گذشته بورس جنبه دیگری از رفتارهای هیجانی معاملهگران را به نمایش گذاشت و به نوعی نمایانگر عطش بازیگران بورسی برای عاملی بود که بتواند جهت مشخصی به دادوستدها ببخشد. این رویکرد بار دیگر لزوم بازگشت به تحلیلهای بنیادی در بازار سهام را گوشزد میکند.

- خاطره پررنگ روندهای هیجانی

معاملات روز گذشته سهام بهطور مشخص تحتتاثیر اخبار مرتبط با تجدید ارزیابی بانکها بود. از بین ۸۷ میلیارد تومان ارزش صفهای فروش معاملات دوشنبه، بیش از ۶۰ میلیارد تومان آن به سهام بانکی تعلق داشت. نکته جالب توجه آنکه تعداد قابلتوجهی از نمادهای بانکی که در روز گذشته تحت فشار شدید فروش قرار گرفتند با بخشنامه جدید بانک مرکزی نیز دچار محدودیت خاصی نمیشوند. برخی از نمادهای بانکی قصدی برای افزایش سرمایه ندارند و برخی دیگر در افزایش سرمایههای خود از محل تجدید ارزیابی به داراییهای ثابت اتکا دارند.

با این حال رویکرد عمومی به این گروه از این مساله پرده برمیدارد که بسیاری از بازیگران بازار همچنان در پی روندهای پرقدرت و مشخص هستند و بلاتکلیفی در این مسیر را چندان بر نمیتابند؛ حتی اگر نتیجه آن پیشروی در مسیر نزولی باشد.این روند تنها گوشهای از بهانهجوییهای معمول در بازار سهام، بعد از ثبات نسبی در محدوده فعلی، را نشان میدهد. کماکان در تکنمادهای مختلف تلاش برای موجسازی قیمتی مشاهده میشود؛ اما تضعیف جریان نقدینگی سبب عقیم ماندن اکثر این تلاشها شده است.

حافظه کوتاهمدت سهامداران با روندهای هیجانی و پرشتاب پر شده است و پرهیز از آن دستکم در کوتاهمدت دشوار به نظر میرسد. به علاوه آنکه بسیاری از بازیگران تازهوارد بورسی ممکن است این کمتحرکی را کسلکننده یا بیحاصل بدانند و بعد از مدتی از این شاخه به شاخه دیگر جستن و تغییر سبد سهامداری راه خروج از بازار را در پیش بگیرند.

- فصل تحلیلی بورس؟

در توصیف وضعیت فعلی بورس باید گفت که دوره رشدهای همگن قیمت سهام متوقف شده است. در نیمه نخست سال جریان قدرتمند پول و نقدینگی ورودی سبب میشد تا روند عمومی بازار چندان تمایزی بین شرکتهای مختلف یک صنعت قائل نشود و تنها تعدد بازیگران و نسبت نقدینگی ورودی به ارزش بازار شرکتها بتواند روندهای قیمتی را رقم بزند. در آن برهه جریان نقدینگی، قویتر از هر عامل تحلیلی دیگری ظاهر شد و نه به تحلیلهای حمایتگر از روند صعودی قیمت یک نماد اهمیت میداد و نه نقدهای موجود را جدی قلمداد میکرد.اکنون با فروکش عطش سرمایهگذاران برای ورود به دادوستدهای سهامی و کند شدن سرعت چرخش نقدینگی در بازار سهام، روندهای صعودی یکدست کمتر مشاهده میشود.

همانگونه که پیشتر اشاره شد بنا به عادت نزدیک یا سودای کسب سود زیاد در زمان کوتاه، تلاشهایی برای جریانسازی در گروهها و نمادهای مختلف مشاهده میشود. اما عموما آن دسته از تلاشها که از مجرای بنیادی سهام حمایت نمیشود چندان ثابت و ثمربخش نیست و به سرعت بازگشت قیمتها را در پی داشته است. این مساله لزوم توجه به تحلیلهای بنیادی سهام را یادآور میشود.

بازگشت به تحلیلها همچنان میتواند بازدهی بیشتری برای سرمایهگذاران نسبت به دیگر بازارهای مطرح ایجاد کند؛ اما در عین حال لازم است بازیگران بورسی دامنه دید خود را به میانمدت تغییر دهند و تلاش برای آگاهی از متغیرهای اثرگذار و نحوه ایفای نقش آنها را با جدیت بیشتری دنبال کنند. در سوی دیگر تحلیلگران بازار نیز باید از رخوت تابستانی فاصله گرفته و برآوردهای خود از سودآوری بنگاهها را بازخوانی کنند. این بازخوانی شامل بهروزرسانی متغیرها و دقت بیشتر در مدلهای پیشبینی است.

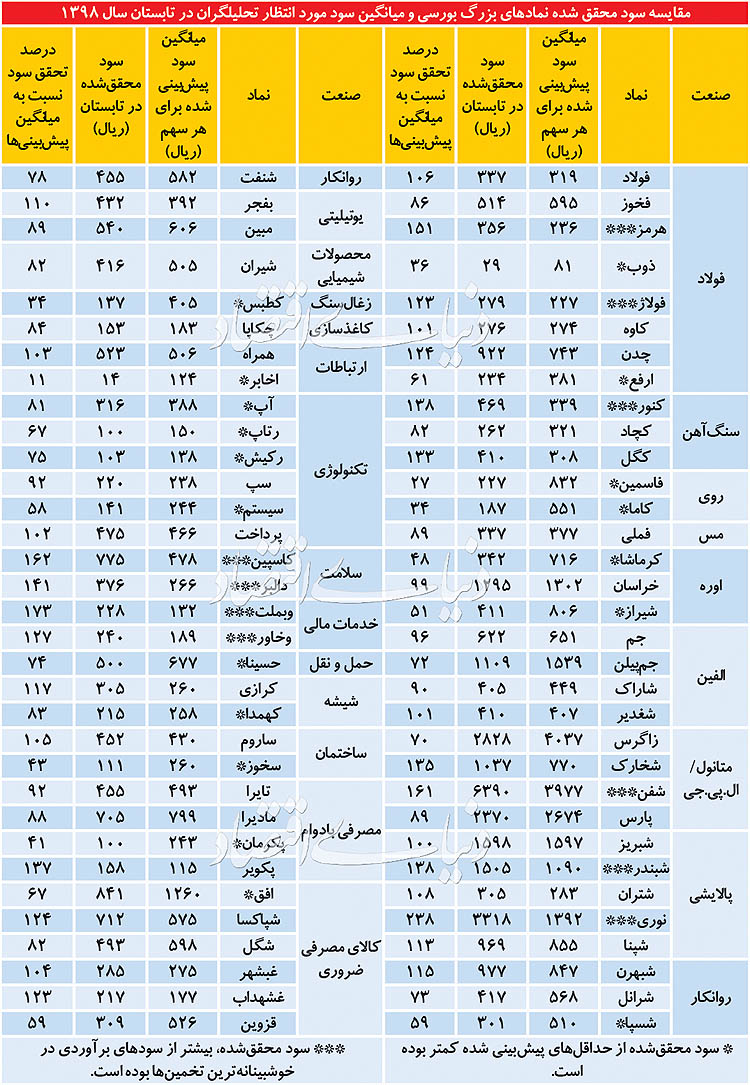

- محک گزارش سود اجماع

در جدول سمت چپ صفحه سود محققشده بنگاههای بزرگ سهامی در فصل تابستان با میانگین مورد اجماع تحلیگران مقایسه شدهاست. آخرین پیشبینی سود مورد اجماع تحلیلگران، کارگزاریها، صندوقهای سرمایهگذاری و گروههای تحلیلی در تاریخ ۲ مهر ماه در روزنامه «دنیای اقتصاد» منتشر شد.

از میان ۶۷ نمادی که سود آنها در فصل تابستان مورد برآورد قرار گرفته بود و گزارش عملکرد خود در فصل تابستان را منتشر کردهاند، تنها سود ۱۴ نماد فاصلهای کمتر از ۱۰ درصد از میانگین انتظارات دارد. به نظر میرسد در نمادهای تولیدکننده الفین دقت پیشبینیها بیش از سایر صنایع بوده است. دقت پیشبینی سود بهار این گروه نیز در حدود ۹۰ درصد بوده و میتواند نشانهای از تسلط تحلیلگران بر متغیرهای حاکم بر این صنعت باشد.

در رابطه با ۱۹ نماد، سود محققشده از حداقل انتظار گروههای تحلیلی نیز کمتر بوده است. این مساله به خصوص در رابطه با نمادهای صنعت «تکنولوژی و پرداخت» مصداق دارد. سودآوری عمده نمادهای این گروه در مسیر خطی قرار دارد و نتوانسته انتظارات موجود را برآورد کند.در رابطه با نمادهایی همچون «شسپا» شناسایی هزینههای غیرمعمول سبب جاماندگی از کمینه انتظارات شده است. «فاسمین» نیز یکی از عجیبترین موردهای گزارشدهی فصل تابستان بود.

این شرکت در اوایل آبان از عدم تحقق حجم قابلتوجهی از فروش منظور شده برای نیمه نخست خبر داد. در عین حال شناسایی سود تسعیر ارز و فروش سرمایهگذاریها سبب شد تا سود گزارششده در صورت مالی ۶ ماهه بیشتر از سود فصل بهار باشد. با این حال همچنان ابهامات جدی در صورتهای مالی این شرکت وجود دارد که شفافسازیهای بیشتری را میطلبد. تعیین تکلیف موجودیهای پایان دوره و محصولات بازگشتخورده از فروش از جمله این موارد است.

اورهسازان گروهی بودند که در فصل بهار باعث غافلگیری سهامداران و تحلیلگران شدند. سود محققشده ۴ نماد مطرح اورهساز در فصل بهار بهطور متوسط ۳۲ درصد بالاتر از میانگین پیشبینیها بود. بهطور خاص «شپدیس» توانست یک و نیم برابر متوسط انتظارات در فصل بهار سود بسازد و «کرماشا» از سقف پیشبینیها نیز فراتر رفت. این مساله سبب شد تا تحلیلگران انتظارات خود از این گروه را ارتقا دهند.

این گروه بار دیگر در تابستان باعث غافلگیری اهالی بازار سرمایه شدند؛ اما این مرتبه در جهت معکوس. رشد انتظارات کارشناسان همزمان با عملکرد ضعیف این شرکتها، به خصوص در آخرین ماه از تابستان سبب جاماندگی این گروه از پیشبینیها شد. تا آنجا که دو نماد «کرماشا» و «شیراز» تنها نیمی از سود مورد انتظار را پوشش دادند. سال مالی پتروشیمی پردیس منتهی به شهریور است و این شرکت هنوز صورتهای مالی مربوط به تابستان را ارائه نداده است.

در ۱۰ مورد نیز سود محققشده از سقف پیشبینیها فراتر رفته است. در رابطه با نمادهایی همچون «هرمز»، «شفن» و «نوری» سبقت از انتظارات عموما به شناسایی سود حاصل از تسعیر داراییهای ارزی باز میگردد. در مقابل رشد سود نمادهای دارویی (گروه سلامت) و نمادهای بانکی بیش از هر موردی به روند عملیات باز میگردد.

نمادهای دارویی پس از رفت و برگشت شدید قیمتها توانستند با رونمایی از عملکرد تابستان خود تا حدود قابلتوجهی از فشار عرضهها در این گروه بکاهند و بار دیگر مورد توجه نسبی بازار قرار بگیرند. برخی از اختلافات فوق بهصورت مستقیم به مدلهای برآورد سود تحلیلگران پیوند میخورد. همچنین برخی متغیرهای حاکم بر سودآوری شرکتها در فصول آتی میتواند دستخوش تغییر جدی شود و لازم است از هماکنون کارشناسان احتمال تغییر این مولفهها را نیز در محاسبات لحاظ کنند.

در بازارهای موازی با سهام چه گذشت؟

- بازار سهام| فرود دوباره شاخص

- بازار نفت| عامل صعودی قیمتها

- بازار سکه و ارز| روزهای آینده دلار

- بازار مسکن| انتظارات دوگانه

- قیمت پایه مقاطع فولادی (13 آبان 98)

- نبض بازار سهام

- آمار روزانه بازار سهام

- اولین های بورس

- تغییرات شاخص بورس تهران

- تغییرات شاخص فرابورس ایران

- بازار خودروهای داخلی

- بازار خودروهای وارداتی

- آینده نگر بازارها