براساس گزارش 6 ماهه پتروشیمی زاگرس، فروش بیش از 1 میلیون و 500 هزار تن متانول به ارزش بیش از 1720 میلیارد تومان با توجه به میانگین 3790 تومانی نرخ دلار در این مدت، نشان از میانگین قیمت 293 دلاری متانول صادراتی این شرکت در نیمه نخست سال است.

متانول تا چه سطح اجازه ریزش دارد؟

وضعیت تولید شرکت حاکی از تولید ماهانه 250 هزار تن متانول توسط این شرکت است. با توجه به جهش نرخ دلار در نیمه دوم سال و شکست سطح 4000 تومانی، این شرکت برای تکرار فروش نیمه نخست سال تا سطح معینی از افت قیمت متانول (میانگین 275 دلاری متانول برای نیمه دوم سال) مشکل خاصی ندارد.

در این صورت شرکت به تولید اولین پیشبینی خود (3 میلیون و 100 هزار تن متانول در سال) خواهد رسید. با توجه به میانگین 4000 تومانی دلار و 275 دلاری متانول (20 درصد پایینتر از قیمتهای فعلی) در نیمه دوم سال؛ زاگرس میتواند به فروش ریالی 3500 میلیارد تومان تا پایان سال برسد.

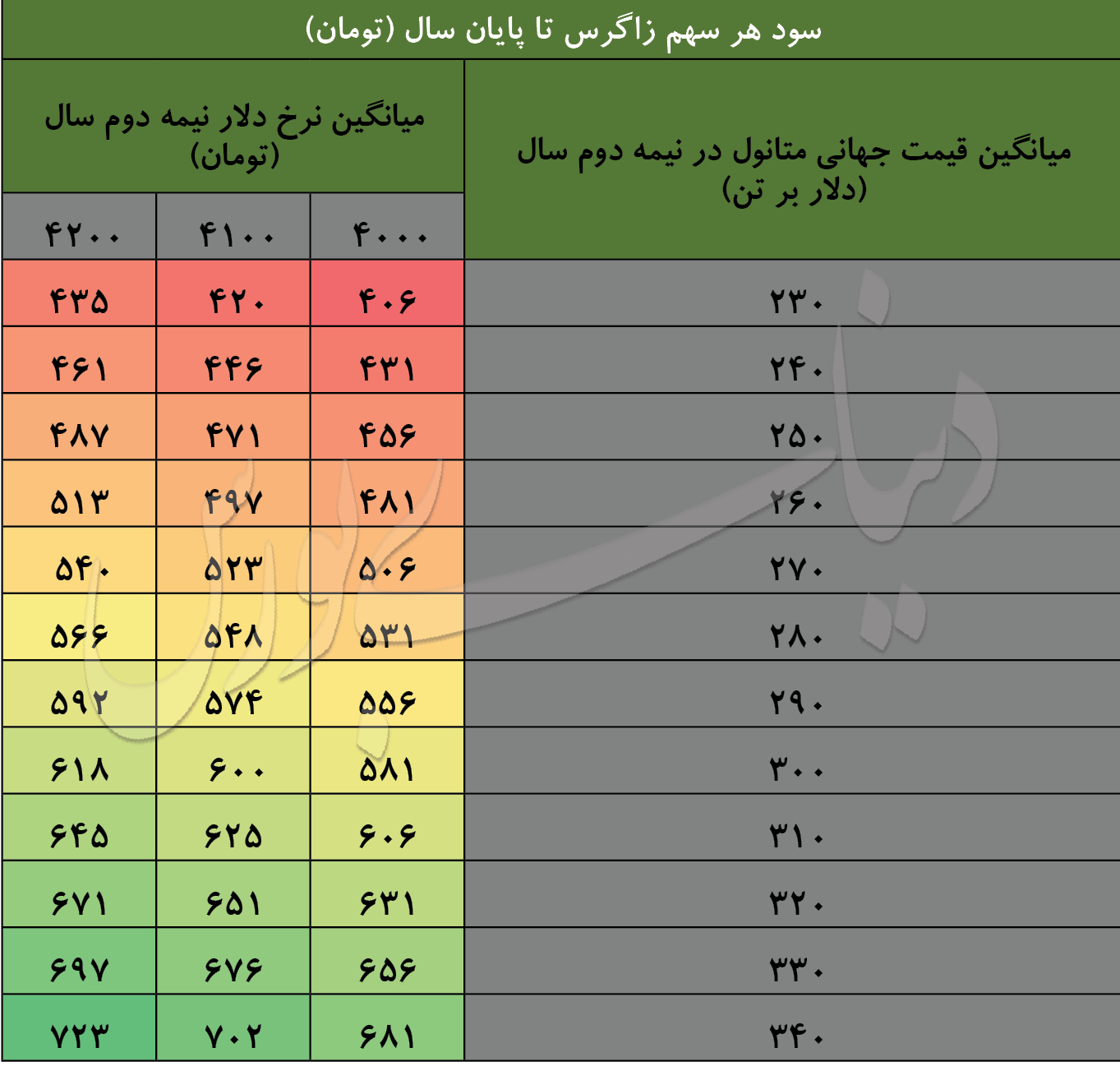

اما بخشی از این فضای مثبت تحت تاثیر افزایش نرخ ارز مبادلهای از بین خواهد رفت. براساس محاسبات اگر میانگین نرخ ارز مبادلهای در نیمه دوم سال را 3570 تومان درنظر بگیریم، بهای تمام شده کالای فروش رفته نسبت به نیمه نخست سال رشد 50 میلیارد تومانی را نشان خواهد داد. (با فروض بدبینانه)

برآیند وقایع فوق منجر به سودآوری 520 تومانی زاگرس تا پایان سال خواهد شد. افزایش هر 100 تومان نرخ دلار آزاد، اجازه ریزش 6 دلاری نرخ جهانی متانول را برای حفظ این سطح سودآوری به زاگرس میدهد.

ریسک بزرگ پیش روی زاگرس

اضافه شدن طرحهای جدید تولید متانول در ایران و جهان در گزارش قبلی «دنیای بورس» مورد بررسی قرار گرفته است. تحقق این موضوع هرچند با اما و اگرهای فراوانی همراه است اما در صورت وقوع؛ قیمت جهانی متانول را نزولی خواهد کرد. ریسک اضافه شدن عرضه در بازارهای جهانی کماکان به عنوان بزرگترین ریسک پتروشیمی زاگرس تلقی میشود به نحوی که نمیتوان به قیمتهای فعلی (340 دلاری) متانول اعتبار ویژهای داد.

از طرفی دیگر فروشهای دامنهدار گروه پتروشیمی سرمایهگذاری ایرانیان (پترول) به دلیل کسب بازده مناسب از محل «زاگرس» در قیمتهای کنونی از یک سو منجر به بالا رفتن ریسک این سهم شده و از سوی دیگر با بالا بردن سهام شناور آزاد، فروشندههای بالقوه را زیاد میکند. عبور «زاگرس» از سد عرضهها؟

هرچند در اوج فشار سیاسی به بازار سرمایه؛ قیمت این سهم از سطح 2000 تومان پایینتر نیامد و این خود به عنوان یک سیگنال برای سرمایهگذاران مطرح است. بنابراین و برای حفظ جانب احتیاط باید سناریوهای مختلف را در نظر گرفت.

بر همین اساس سناریوهای مختلف سودآوری شرکت با درنظر گرفتن دلار، قیمت جهانی متانول و افزایش میانگین نرخ ارز مبادلهای تا سطح 3570 تومان در نیمه دوم سال در جدول زیر آورده شدهاست.