با جهش نرخ متانول در ماههای اخیر و همچنین نرخ دلار در ماههای اخیر سودآوری شرکتهای متانولسازان با لیدری «زاگرس» رشد قابل توجهی داشته است. در شرایطی که نماد معاملاتی پتروشیمی زاگرس متوقف است سعی شده که تحلیلی بر دیگر شرکتهای متانولساز داخلی ارائه شود. در این خصوص به رشد سودآوری «شخارک» بر اساس مفروضات منطقی اشاره شد.

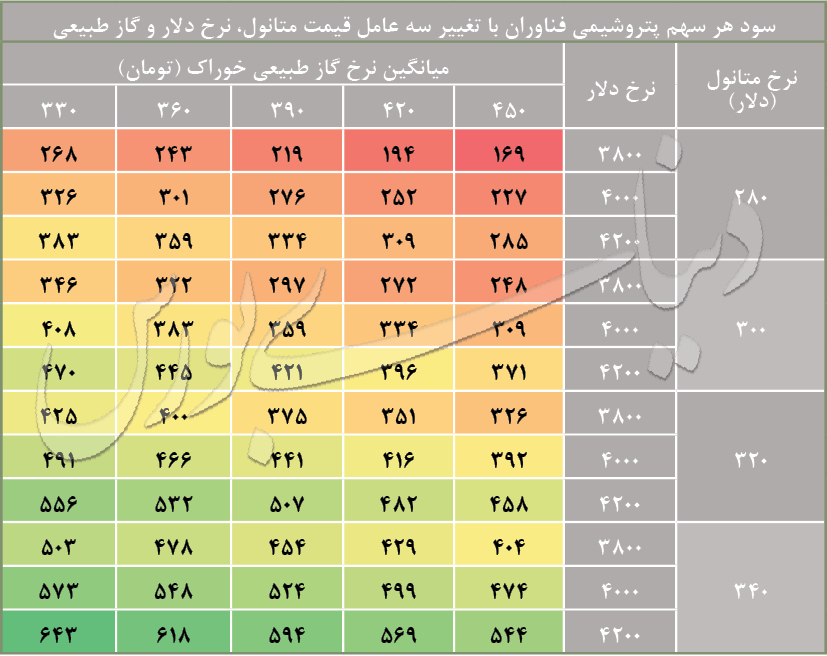

با فرض تولید 940 هزار تن متانول و همچنین تولید 130 هزار تن اسید استیک میتوان سناریوهای مختلفی برای سودآوری پتروشیمی فن آوران تعریف کرد. در این شرایط با تغییرات نرخ دلار و همچنین قیمت متانول سود هر سهم پتروشیمی فناوران محاسبه شده است. سود هر سهم شرکت از 169 تومان تا 643 تومان قابل تغییر است. در این میان با فروض نسبتا منطقی، سود هر سهم این شرکت حدود 440 تومان خواهد بود. این سهم در معاملات امروز با نسبت قیمت به درآمد 6.8 و با قیمت 2 هزار تومان معامله شد.