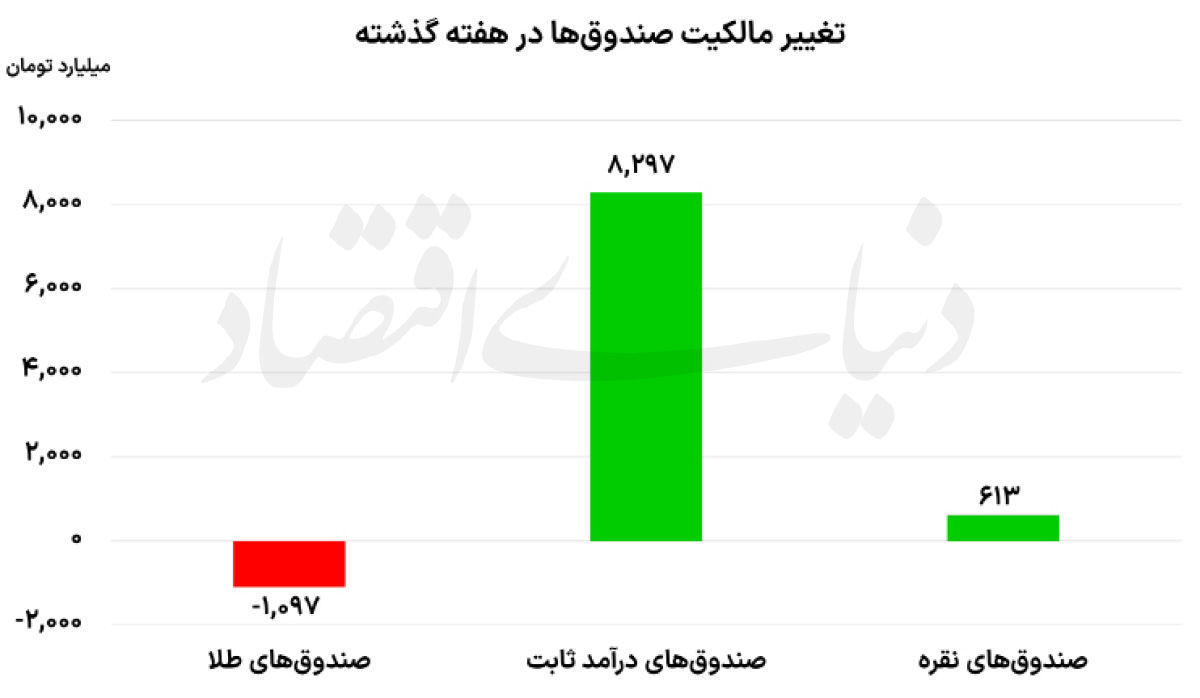

به گزارش دنیای بورس به نقل از دنیای اقتصاد، در هفتهای که گذشت، حدود هزار و ۱۰۰میلیارد تومان پول حقیقی از صندوقهای طلا خارج شد. در سمت مقابل اما صندوقهای درآمد ثابت با ورود حدود ۸ هزار و ۳۰۰میلیارد تومان پول حقیقی همراه شدند. صندوقهای نقره نیز ۶۱۳میلیارد تومان ورود پول را تجربه کردند. بررسیهای آماری گویای این نکته است که از ابتدای جنگ، صندوقهای درآمد ثابت با جذب حدود ۳۰ همت پول حقیقی همراه شدهاند. صندوقهای نقره هم حدود ۸۶۰میلیارد تومان ورود پول داشتهاند و در مقابل صندوقهای طلا، حدود ۱۴ هزار و ۱۱۸میلیارد تومان خروج پول داشتهاند.

رفتار سرمایهگذاران در بازار صندوقهای سرمایهگذاری طی هفته اخیر، تصویری روشن از غلبه نااطمینانی و ملاحظات رفتاری بر تصمیمات مالی ارائه میدهد. خروج سنگین پول حقیقی از صندوقهای طلا در کنار ورود پرقدرت نقدینگی به صندوقهای درآمد ثابت و همچنین استقبال از صندوقهای نقره، نشان میدهد که ترجیحات سرمایهگذاران بهطور معناداری در حال بازآرایی است. در شرایطی که سایه جنگ، رکود فعالیتهای اقتصادی و فشارهای درآمدی بر خانوارها سنگینی میکند، به نظر میرسد گریز به نقدشوندگی و کاهش ریسک ادراکشده به مهمترین محرکهای تخصیص دارایی تبدیل شدهاند؛ روندی که میتوان آن را در چارچوب تئوریهای مالی رفتاری نیز تحلیل کرد.

چرخش نقدینگی

دادههای معاملاتی نشان میدهد که در هفته گذشته حدود هزار و ۱۰۰میلیارد تومان پول حقیقی از صندوقهای طلا خارج شده است؛ در مقابل، صندوقهای درآمد ثابت میزبان حدود ۸هزار و ۳۰۰میلیارد تومان پول حقیقی بودهاند. این جابهجایی، صرفا یک تغییر سبد سرمایهگذاری نیست، بلکه نشانهای از تغییر رژیم رفتاری سرمایهگذاران در مواجهه با نااطمینانی شدید است. در چارچوب مالی رفتاری، چنین واکنشی را میتوان با مفاهیمی همچون گریز از زیان و افزایش وزندهی به ریسکهای کوتاهمدت توضیح داد.

در شرایطی که متغیرهای کلان اقتصادی و ژئوپلیتیک در وضعیت مبهم قرار دارند، سرمایهگذار تمایل دارد زیان احتمالی را بسیار بیشتر از سود بالقوه وزندهی کند. نتیجه این فرآیند ذهنی، حرکت از داراییهای نوسانی مانند طلا به سمت ابزارهایی با بازدهی ثابت و قابل پیشبینی است. از سوی دیگر، شدت ورود نقدینگی به صندوقهای درآمد ثابت را میتوان در قالب افزایش تقاضای نقدشوندگی نیز تحلیل کرد. در شرایط رکودی، خانوارها و بنگاهها با محدودیت جریان درآمدی مواجه میشوند و به ناچار بخشی از داراییهای خود را به ابزارهایی تبدیل میکنند که هم نقدشوندگی بالاتر دارند و هم جریان درآمدی مستمر ایجاد میکنند. بنابراین صندوقهای درآمد ثابت، نه صرفا بهعنوان یک ابزار سرمایهگذاری، بلکه بهعنوان جایگزینی برای حساب پسانداز پویا عمل کردهاند.

خروج از صندوقهای طلا

خروج هزار و ۱۰۰میلیارد تومانی پول حقیقی از صندوقهای طلا در هفته اخیر و مجموع خروج ۱۴هزار و ۱۱۸میلیارد تومانی از ابتدای جنگ، نشاندهنده یک روند پایدار در سمت عرضه این بازار است. برخلاف دورههای صعودی طلا که عمدتا با ورود نقدینگی سرمایهگذاری محور همراه است، در هفتههای اخیر انگیزه خروج بیشتر مصرفمحور بوده است. در واقع، میتوان از منظر حسابداری ذهنی توضیح داد که سرمایهگذاران، داراییهای طلایی خود را در یک طبقه جداگانه بهعنوان ذخیره ارزش بلندمدت تعریف کرده بودند؛ اما با تشدید فشارهای معیشتی، این مرز ذهنی شکسته شده و طلا به منبع تامین نقدینگی جاری تبدیل شده است. این همان نقطهای است که تئوری مالی رفتاری بر نقش محدودیتهای نقدینگی در بازتعریف پرتفوی تاکید میکند.

از سوی دیگر، رکود فعالیتهای اقتصادی و کاهش درآمد واقعی خانوارها باعث شده نرخ تنزیل ذهنی افزایش یابد؛ یعنی افراد ارزش پول امروز را به مراتب بالاتر از آینده ارزیابی کنند. در چنین شرایطی، نگهداری داراییهایی مانند طلا که فاقد جریان نقدی دورهای هستند، جذابیت خود را از دست میدهد و جای خود را به ابزارهایی میدهد که بازدهی منظم و قابل برداشت ایجاد میکنند. نکته مهم دیگر، نقش انتظارات تورمی است. برخلاف تصور کلاسیک، در شرایط نااطمینانی شدید، حتی داراییهای ضدتورمی نیز ممکن است با خروج سرمایه مواجه شوند؛ زیرا اولویت اصلی سرمایهگذار از حفظ ارزش به تامین نقدینگی فوری تغییر میکند. این تغییر اولویت، یکی از نمونههای بارز شکست فرض عقلانیت کامل در مدلهای سنتی مالی است.

اثر نوظهوری از تنوعطلبی

در میان جریانهای نقدینگی هفته اخیر، صندوقهای نقره با ورود حدود ۶۱۳میلیارد تومان پول حقیقی و مجموع ۸۶۰میلیارد تومان ورود از ابتدای جنگ، یک استثنای قابلتوجه در صندوقهای مبتنی بر فلزات گرانبها محسوب میشوند. برخلاف طلا که با خروج سرمایه مواجه شده، نقره توانسته بخشی از جریان نقدینگی را به خود جذب کند. این رفتار را میتوان در چارچوب اثر تازگی و تمایل به تنوعسازی ادراکی تحلیل کرد. در شرایطی که سرمایهگذار از یک بازار اشباع شده یا آسیبدیده خارج میشود، تمایل دارد به ابزارهایی ورود کند که همزمان حس جدید بودن و فرصت رشد بالقوه را القا کنند. صندوقهای نقره دقیقا در همین نقطه قرار گرفتهاند؛ ابزارهایی جدیدی که با روایت رشد صنعتی و سرمایهگذاری قیمت نقره جهانی در دسترس سرمایهگذاران قرار گرفتهاند.

از منظر بنیادی نیز، نقره بهدلیل پیوند همزمان با تقاضای صنعتی و مالی، در ذهن سرمایهگذاران بهعنوان دارایی دوگانه شناخته میشود. همین ویژگی باعث شده در دورههای نااطمینانی، بخشی از سرمایهگذاران آن را بهعنوان جایگزین پویاتر نسبت به طلا در نظر بگیرند. در سطح رفتاری، رفتار تودهوار نیز نقش مهمی در تقویت ورود به این صندوقها داشته است. در بازارهایی که اطلاعات ناقص و ناهمگن است، مشاهده ورود دیگران به یک دارایی جدید میتواند خود به یک سیگنال تبدیل شود و جریانهای تقلیدی را تقویت کند. این پدیده در مراحل ابتدایی شکلگیری بازارهای نوظهور به طور معمول شدت بیشتری دارد.

تغییر اولویتهای سرمایهگذاری

در رفتار اخیر سرمایهگذاران در بازار صندوقها، یک جابهجایی مهم در سلسلهمراتب تصمیمگیری قابل مشاهده است؛ جایی که حداکثرسازی سود به عنوان هدف کلاسیک سرمایهگذاری، تا حدی جای خود را به دسترسی سریع به پول داده است. این تغییر را میتوان در بستر نااطمینانیهای اقتصادی، فشارهای معیشتی و کاهش جریان درآمدی خانوارها تحلیل کرد. در چنین فضایی، سرمایهگذار دیگر در درجه اول به دنبال بهینهسازی بازده نیست، بلکه تلاش میکند انعطاف مالی خود را حفظ کند. در واقع، نقدشوندگی به متغیر مسلط در انتخاب دارایی تبدیل شده است. صندوقهای درآمد ثابت دقیقا در همین نقطه مزیت پیدا میکنند؛ زیرا امکان تبدیل سریع سرمایه به وجه نقد، همراه با بازدهی نسبتا قابل پیشبینی را فراهم میکنند.

در مقابل، داراییهایی مانند طلا که ماهیت بلندمدتتر و نوسانیتری دارند، در دورههای فشار نقدینگی جذابیت کمتری پیدا میکنند. از منظر مالی رفتاری، این تغییر را میتوان با مفهوم ترجیح حال و افزایش وزن ذهنی به نیازهای کوتاهمدت توضیح داد. سرمایهگذاران در شرایط عدم قطعیت، بهطور طبیعی آینده را با نرخ تنزیل بالاتری ارزیابی میکنند و در نتیجه، نقد بودن دارایی بر بازده بالقوه آن اولویت پیدا میکند. این همان نقطهای است که رفتار سرمایهگذاری از منطق کلاسیک فاصله گرفته و به سمت تصمیمگیری مبتنی بر بقا و انعطاف حرکت میکند.

بازار در تقاطع نااطمینانی

مجموع دادههای یک هفته اخیر و روندهای تجمیعی از ابتدای جنگ نشان میدهد که سرمایهگذاران صندوقهای سرمایهگذاری، وارد مرحلهای از بازآرایی رفتاری شده است. در این مرحله، تصمیمات سرمایهگذاران بیش از آن که بر پایه تحلیلهای کلاسیک بازده و ریسک باشد، تحتتاثیر محدودیتهای نقدینگی، نااطمینانی محیطی و سوگیریهای رفتاری قرار گرفته است. جریان خروج سنگین از صندوقهای طلا، ورود پرقدرت به صندوقهای درآمد ثابت و استقبال از صندوقهای نقره، همگی نشانههایی از یک بازتعریف اولویتها هستند.

تغییر اولویت سرمایهگذاران از کسب بازدهی به دسترسی سریع به پول

بازتعریف پرتفو در روزهای پرتنش

رفتار سرمایهگذاران در بازار صندوقهای سرمایهگذاری طی هفته اخیر، تصویری روشن از غلبه نااطمینانی و ملاحظات رفتاری بر تصمیمات مالی ارائه میدهد. خروج سنگین پول حقیقی از صندوقهای طلا در کنار ورود پرقدرت نقدینگی به صندوقهای درآمد ثابت و همچنین استقبال از صندوقهای نقره، نشان میدهد که ترجیحات سرمایهگذاران بهطور معناداری در حال بازآرایی است.