در ماههای اخیر اخبار زیادی از صنعت سیمان به گوش رسیده که توجه بازار را به خود جلب کرده است. توافق سیمانیها روی افزایش نرخ سیمان و اجرایی شدن آن در تابستان، افزایش بودجه عمرانی و امیدواری به بهبود تقاضای سیمان در سال آینده، تلاش برای بهبود تقاضای سیمان با راهکارهایی مانند قرارداد با پیمانکاران دولتی، تلاش برای افزایش نرخ سیمان پس از حذف تخفیفات در تابستان گذشته و همچنین امید به افزایش صادرات سیمان از مواردی است که این صنعت سیمان با آن روبرو بوده است.

از مشکلات در سالهای رکودی اخیر گریبانگیر این صنعت بوده، میتوان به کاهش تقاضای این کالا با رکود بازار مسکن و پروژههای عمرانی، اعمال تخفیفات سنگین از سوی کارخانههای سیمان و همچنین سدها موجود در برابر صادرات اشاره کرد.

ظرفیت مازاد سیمان در کشور

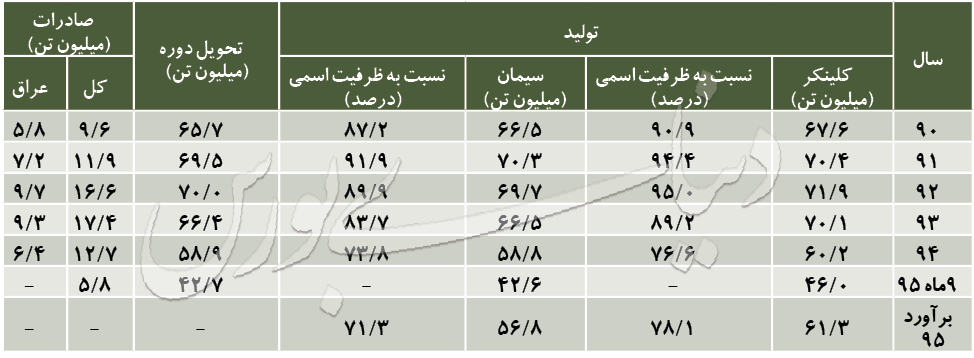

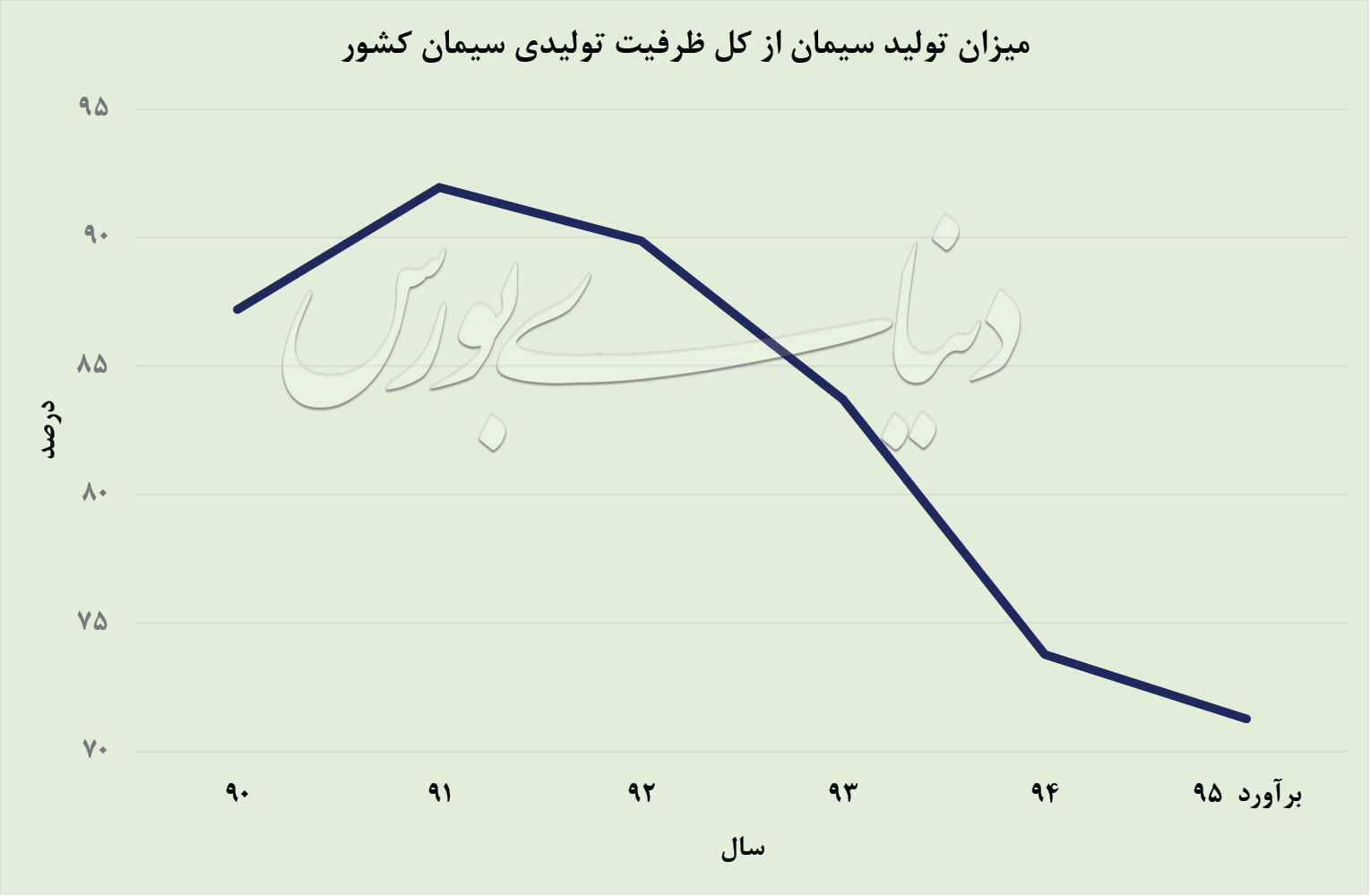

در 9 ماه نخست سال 95 بر اساس آمار موجود میزان تولید سیمان در کشور 42 میلیون و 600 هزار تن بوده است. با ادامه این رویه تا پایان سال جاری انتظار میرود میزان تولید سیمان به 56 میلیون و 800 هزار تن برسید. ظرفیت اسمی تولید سیمان کشور بر اساس اطلاعات انجمن صنفی حدود 80 میلیون تن است. به این ترتیب در سال جاری کارخانههای سیمان تنها از 71 درصد از ظرفیت سیمان کشور استفاده میکنند. در این میان افت میزان صادرات به کشورهای همسایه به خصوص عراق نیز در کنار رکود داخلی در افت تقاضای سیمان موثر بوده است. میزان صادرات کشور تا پایان آذرماه حدود 5 میلیون و 800 هزار تن عنوان شده است. میانگین میزان صادراتی کشور در سالهای 90 تا پایان 94 بالغ بر 13 میلیون و 600 هزار تن بوده است. به طور میانگین 58 درصد از این مقدار طی این سالهای به عراق صادر میشده است.

در شرایط کنونی بر اساس آمار منتشرشده از گمرک میزان صادرات سیمان و کلینکر به عراق از ابتدای سال تا پایان آذرماه کمتر از یک میلیون و 200 هزار تن بوده است. در حالیکه این عدد در سال 92 حدود 10 میلیون تن بود. روند نمودار نیز به ظرفیت خالی تولید سیمان در کشور حتی در دوران اوج صادراتی اشاره دارد. در شرایط کنونی و برآورد سال 95، 71 درصد از ظرفیت سیمان مورد استفاده است. به نظر میرسد کاهش میزان صادرات سیمان توسط شرکتها و وضعیت رکودی حاکم بر این بخش نزول تقاضای سیمان را به دنبال داشته است. در این میان به نظر میرسد افزایش توافقی نرخ سیمان نیز در کاهش تقاضای سیمان اثرگذار بوده است.

اثر اخبار بر صنعت سیمان

عمده شرکتهای سیمانی در سال جاری نسبت به سال گذشته با رشد قابل توجه سودآوری مواجه بودند. با حصول توافق روی افزایش نرخ سیمان و اجتناب شرکتهای سیمانی در لحاظ تخفیف به مشتریان خود، شاهد افزایش نرخ سیمان در بازار بودیم. همانطور که اشاره شد مشکل اصلی سیمانی ضعف تقاضا است. در این میان تصمیم دوباره بر افزایش نرخ سیمان میتواند تقاضا را کاهش دهد. کاهش تقاضا میتواند به تدریج پایبندی شرکتهای سیمانی به فروش محصولات روی نرخ مصوب را متزلزل سازد. در نتیجه سیمانیها به هر وسیلهای به دنبال تحقق فروش و خالی کردن کارخانههای خود برمیآیند.

بنابراین اخبار مثبت مانند احتمال بازگشایی دوباره راه صادرات به کشورهای همسایه، استفاده از اهرمهای دولتی و ایجاد تقاضا از سوی نهادهای دولتی برای خرید سیمان از مواردی است که امید را برای افزایش تقاضای سیمان به وجود میآورد. در این میان محقق شدن بودجه عمرانی کشور و افزایش تقاضا در بخش ساخت و ساز نیز میتواند بسیار کارساز باشد.

با این حال عدم مشاهده روند رو به بهبود در بخش تقاضا در کنار تلاش برای افزایش دوباره نرخ میتواند مسیر معکس را برای سیمانیها رقم بزند. با این حال مدیران سیمانی به ایجاد موج جدیدی از تقاضا خوشبین هستند. در صورت بهبود روند تقاضای سیمان داخلی یا صادراتی میتوان در انتظار بهبود سودآوری شرکتهای سیمانی در آینده بود. اگر روند تقاضای سیمان مشابه با سالهای اخیر باشد احتمال ضعف سیمانیها در تحقق سودآوری کنونی نیز وجود دارد.