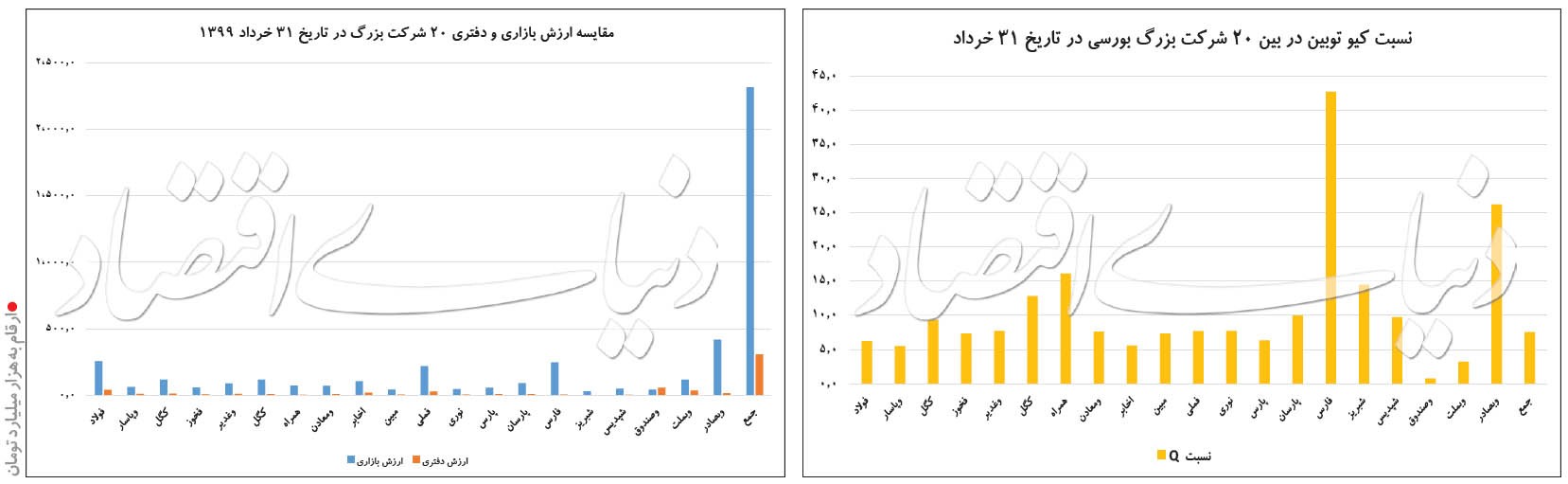

به گزارش «دنیای بورس»، دنیای اقتصاد نوشت: جمع ارزش بازار ۲۰ شرکت بزرگ بورس به ۵/ ۷ برابر کل ارزش دفتری آنها رسیده است. طبق محاسبات در پایان خرداد امسال ارزش بازار این ۲۰ شرکت ۲۳۰۰ هزار میلیارد تومان بود. در حالی که ارزش دفتری آنها ۳۰۷ هزار میلیارد تومان بوده است.

این نسبت که در ادبیات نظری اقتصاد بهعنوان شاخص کیو(Q) توبین تعریف شده است، نسبت بین ارزش بازاری و دفتری شرکتها را نشان میدهد. این نسبت در پایان خرداد امسال در برخی شرکتها در بورس تهران به ۵/ ۷ برابر رسیده است.

تجربه جهانی

ارزش دفتری یک بنگاه اقتصادی که به آن ارزش حسابداری یا خالص دارایی گفته میشود و در صورتهای مالی به عناوین حقوق مالکانه و حقوق صاحبان سهام شناخته میشود، برابر با ارزش انباشته کل داراییها، شامل؛ ساختمانها، زیرساختها، ماشینآلات و تجهیزات، ذخایر نقدی، حق الامتیازها و امثالهم است که در ترازنامه ثبت و پس از کسر بدهیها محاسبه میشود.

در شرایط طبیعی که هیچگونه عدم اطمینانی در اقتصاد وجود نداشته باشد، ارزش بازار و ارزش دفتری یک بنگاه باید برابر و در محاسبه ریاضی نسبت آنها برابر با یک یا ۱۰۰ درصد باشد. در اینجا ارزش داراییهای این شرکت دقیقا به همان اندازه ارزش بازار آن میشود.

به فرض اگر این شرکت در طول یکسال به میزان ۱۰۰ میلیارد تومان سود کسب کند و تصمیم بگیرد این رقم را برای توسعه فعالیت خود سرمایهگذاری کند، باز با تساوی مجدد بین ارزش دفتری و ارزش بازاری سهام مواجه میشویم؛ قیمت سهام این بنگاه به دلیل اینکه همه میدانند داراییهای تازهای به فعالیت خود اضافه کرده است افزایش مییابد و در نتیجه ارزش بازاری و دفتری آن به ۶۰۰ میلیارد تومان میرسد.

اما این سازوکار زمانی دچار اختلال میشود که پیشبینی آینده اقتصاد و به تبع آن یک بنگاه به دلایلی مانند تورم و نااطمینانیهای سیاسی و اقتصادی با ترس و نگرانی همراه میشود.

بنابراین در واقعیت ممکن است شاهد تغییرات و نوسانات عجیبی در نسبت ارزش بازار به ارزش دفتری شرکتهای حاضر در بورس باشیم، نسبتی که اولین بار اقتصاددانی به نام «جیمز کیو توبین» آن را تعریف کرد و به کار گرفت و به همین دلیل آن را نسبت کیو توبین یا بهصورت خلاصهتر Q مینامند.

در همینجا باید اشاره کرد با اینکه اقتصاددانان و حتی پژوهشگران داخلی شاخص کیوتوبین را یکی از بهترین شاخصهای نوین و با توضیحدهندگی قدرتمند برای بسیاری از متغیرها مانند سرمایه فکری، عملکرد مدیران و نسبتهای سود و قیمت سهام میدانند، اما این شاخص مانند بسیاری از آمارههای اقتصادی خالی از عیب و نقص نیست.

از جمله انتقاداتی که به این شاخص وارد میشود این است که در مخرج کسر از ارزش دفتری استفاده میشود که این ارزشها (ارزش تاریخی) با ارزش جاری سرمایهگذاری تفاوت عوامل واگرایی فاحشی دارند.

همچنین گفته میشود در مخرج کسر ارزش داراییهای نامشهود در نظر گرفته نمیشود، بنابراین شرکتهایی که در زمینه دارایی نامشهود سرمایهگذاری عمده انجام میدهند، دارای کیو بالاتر از حد تصور خواهند بود. البته انتقاد اخیر بیشتر شامل شرکتهای دانشبنیان و اینترنتی میشود.

عوامل نوسان شاخص Q

مطالعات اقتصادی نشان میدهد عوامل متعددی وجود دارد که توازن ۱۰۰ درصدی نسبت یادشده را بههم میریزد بهطوری که گاه شاهد نوسان مفرطی در Q بازارهای سهام بسیاری از کشورهای دنیا میشویم.

بهعنوان نمونه در شرکتهای بورسی فرانسوی در سال ۲۰۱۲ از مواردی که به ۲۰درصد میرسد تا آنها که نسبت ۳۴۰ درصدی داشتهاند مشاهده شده بود. چون در آینده این ارزشهای بنیادین است که مبنای ذهنی تصمیمگیریهای عینی میشود.

با این حال مشاهدات در بسیاری از اقتصادهای دنیا مخالف این فرضیه منطقی را نشان داده است. یعنی بهطور ساختیافتهای در این کشورها نسبت یادشده بیشتر یا کمتر از عدد یک (اصولا رقمی بین ۸۰ تا ۱۲۰ درصد) قرار گرفته است.

اقتصاددانان برای توضیح این گرایش به دو عامل اشاره کردهاند: هزینههای برندینگ و پژوهشی که در صورتهای مالی ثبت نمیشود، میتواند بهصورت طبیعی ارزش متوسط بازار را به شکل ساختاری بالاتر از ارزش دفتری ببرد.

اما توضیح دومی که اقتصاددانان اینبار برای نسبتهای پایین از ۱۰۰ درصد ارائه کردهاند به موضوع مالکیت بازمیگردد. یعنی اگر صاحبان سهام یک شرکت به صرف داشتن مالکیت نتوانند اختیارات لازم برای کنترل کامل آن شرکت را به دلایل قوانین حوزه مالکیت یک کشور به دست بیاورند و مجبور باشند تحت یک چارچوب مقرراتی در ارتباط با سایر ذینفعان تصمیمگیری کنند، در این صورت ارزش متوسط بازار بهصورت ساختاری پایینتر قرار میگیرد.

این عامل هم میتواند نسبتهای پایینی بین ۵۰ تا ۸۰ درصد را توضیح دهد. این عامل به نظر میرسد در ایران به دلیل مقررات پیچیده و سختگیرانه کسبوکاری توضیحدهنده خوبی باشد، به ویژه زمانی که در شرایط پیشاجهشی بازار با نسبت Q پایین بسیاری از شرکتها مواجه بودهایم.

بهعنوان نمونه در تحقیقی که از سوی پژوهشگران داخل صورت گرفته میانگین نسبت کیوتوبین شرکتهای بورس در سال ۱۳۸۰ به میزان ۹۵/ ۱ بوده است. این شاخص در سالهای ۸۱ تا ۸۴ به ترتیب ۹۱/ ۱، ۲۸/ ۲، ۷/ ۱ و ۵/ ۲ بوده است.

این موضوع در واقع متغیرهای مزاحمی مانند تورم و دیگر ویژگیهای اقتصاد ایران را کنترل میکند از این جهت که برخی انتقادها به شاخص کیوتوبین به این مساله متمرکز بود که شرایط خاص اقتصاد ایران استفاده از این شاخص را ناکارآمد میکند.

کیو توبین در بورس تهران

بررسی ۲۰ شرکت بزرگ بازار سهام ایران نشان میدهد که بسیاری از آنها به ارقامی بالای ۱۰۰۰ درصد رسیدهاند. حتی در این بررسی نمادهایی مانند فارس و وبصادر به رقمهای ۴۲۰۰ و ۲۶۰۰ درصد رسیدهاند یعنی ارزش بازاری آنها به۲۰ تا ۴۰ برابر خالص ارزش داراییهایشان رسیده است.

البته منتقدان میگویند این استدلال غلط است چون اولا از زمان تجدید ارزیابی وبصادر قیمتها به کلی تغییر کرده و ثانیا بهای بازاری فارس به دلیل تجدید ارزیابی نشدن داراییهای خود شرکت و بسیاری از زیرمجموعههای آن حتی با فرض درست بودن استدلال جیمز توبین معرف ارزش واقعی داراییها نیست.

با این حال باورمندان به نتایج شاخص کیوتوبین میگویند بهطور میانگین نسبت Q این ۲۰ شرکت در پایان خرداد امسال ۷۵۰ درصد شده که یک رقم تاریخی در بورس تهران محسوب میشود. این مساله دیگر با تبیینات ساختاری نمیتواند توضیح داده شود.

هرچند این واگرایی شدید مانند بسیاری از تجربههای بورسهای دنیا که چنین رشدهای کوتاهمدت و میانمدتی داشتند امری معمول بوده و در آینده گرایش متعادلکننده و میل به یک شدن نسبت Q را در پیش خواهیم داشت، اما دو مساله ویژه از نظر کارشناسان در شرایط حاضر غیرقابل اغماض است.

اما در عین حال منتقدان در پاسخ تاکید میکنند ۷۰ درصد ارزش بازار را شرکتهای دلاری و عمدتا سودآور تشکیل میدهند که به دلیل عدم شمولیت طولانیمدت در ماده ۱۴۰ قانون تجارت تجدید ارزیابی نشدهاند و چون بیشتر آنها از دهههای ۷۰ و ۸۰ به بورس عرضه شدهاند انتظار میرود که ارزش دفتری آنها سنخیتی با واقعیات امروز اقتصاد نداشته باشد.

در اینجا ما نمیدانیم که ارزش دفتری شرکتهای بزرگ فلزی، معدنی و پتروشیمی چقدر است و تنها شرکتهایی مانند بانکها و خودروسازها را میتوان به تئوری توبین نزدیک دانست.

دو سیاست برای پرکردن شکاف

سیاست اول توقف نیروی واگرای فعلی بازار است که منطقا یا باید از مسیر رشد داراییهای شرکتها یا با تغییر جهت پیکان شاخص انجام شود. سیاست دوم این است که از مسیری سالم مانند افزایش عرضه و متوازن کردن نیروهای بازار قیمتها اندکی آرام گیرند.

بهصورت طبیعی در شرایط خوشبینی فضای بازار ارزش سهام رشد میکنند، یعنی در مواقعی که فعالان فکر میکنند سرمایهگذاریهای جدید در آینده سودآور خواهد بود. برعکس در فضایی که بدبینی در بازار غالب است، قیمت سهمها با افت مواجه میشوند اما جالب است که این مکانیزم در ایران برعکس شده است، یعنی فضای بدبینی مردم را به صفهای خرید گسیل میدهد.

دلیل این موضوع هم مشخص است که سهام در اینجا بهجای محلی برای سرمایهگذاری بسان طلا در مواقع نااطمینانی مامنی برای حفاظت از قدرت خرید پول و سودهای سفتهبازانه شده که با کانالیزه و مهندسی کردن جریانات نقدینگی ظهور یافته است.

در بازارهای سهام کشورهای پیشرفته به این دلیل گرایش شاخص Q به سمت یک است که عرضه سهام از سوی بنگاهها نقش تامین مالی برای سرمایهگذاری و توسعه کسبوکار را ایفا میکند و این امر یک تناسب متعادلکننده بین بخش واقعی و مالی ایجاد میکند.

یعنی بزرگ شدن داراییهای سرمایهای (ارزشساز) یک شرکت از کانال انتشار بیشتر سهام موجب رشد دارایی مالی و بالعکس افزایش سهام و منابع مالی موجبات انباشت سرمایه و افزایش درآمد در آن میشود، اما زمانی که ارتباط بین این دو بخش از بین میرود شاهد افزایش قیمت سهام بدون پشتوانه و بالا رفتن نسبت Q هستیم، تا جایی که میشود با ۱۰ درصد و حتی در مواردی با ۵/ ۲ درصد قیمت سهام یک بنگاه یک نمونه مشابه با همه داراییهای آن خریداری کرد.

البته در مقابل منتقدان این نظریه تاکید میکنند بخش بزرگی از داراییهای مالی (financial asset)، شامل داراییهای نامشهود است که متناسب با ارزش تورمی دارایی مشهود، دستخوش تغییر نمیشوند ضمن اینکه رابطه ادعایی بین افزایش سهام و منابع مالی و انباشت سرمایه و افزایش درآمد، به موفقیت طرحهای درآمدزایی شرکت منوط است و همیشه برقرار نیست.

اما معتقدان به نتایج شاخص کیوتوبین بدون توجه به این انتقادها اصرار دارند این اتفاق در بسیاری از شرکتهای بورس رخ داده است، آنها میگویند پرسش مهم این است که چرا شرکتها برای انجام آن رغبتی ندارند؟