دنیای بورس – فاطمه اسماعیلی: شاخص کل بورس تهران پس از ۵ روز صعودی، معاملات روز گذشته خود را با کاهش بیش از یک درصدی به پایان رساند تا بیشترین افت این نماگر از ۲۵ تیر ثبت شود. نگاهی به روند شاخص سهام در هفتههای اخیر از غلبه هیجان بر روند دادوستدها حکایت دارد. هیجانی که گاه در موجهای صعودی ظهور پیدا میکند و گاه در مسیر نزولی. فارغ از روند شاخص، جنس این هیجانات از یک نوع است و عمدتا از اخبار غیراقتصادی نشات میگیرد. تحولاتی که نمونه عینی آن در سالهای ۹۲ تا ۹۴ یعنی در بحبوحه مذاکرات هستهای به دفعات دیده شد.

با این حال هر چند شکل نوسانات کنونی بورس تهران شباهت بسیار زیادی با تلاطم این نماگر در سالهای ۹۲ تا ۹۴ دارد اما به آن معنا نیست که همان اتفاقات تکرار خواهد شد. در آن سالها شاید تصوری از اتفاقی که قرار بود رخ دهد وجود نداشت و تحلیلگران نیز چندان از اثرات احتمالی مذاکرات هستهای مطلع نبودند. در حال حاضر اما اطلاعاتی به حافظه تاریخی معاملهگران از آن سالها و اتفاقات پس از مذاکرات اضافه شده است تا شاید مسیر درست را نمایانتر کند.

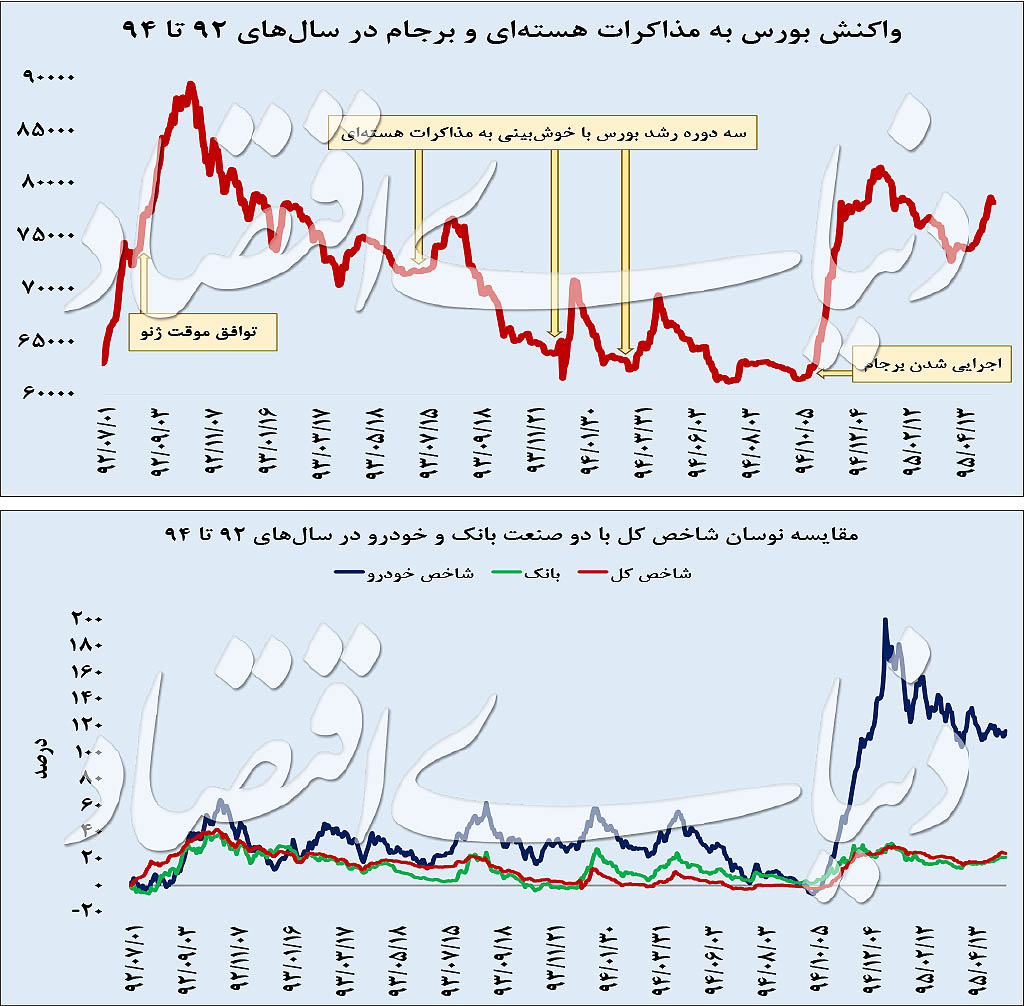

میانه ۹۲ و توافق موقت ژنو

از مهر سال ۹۲ تا زمان نهایی شدن توافق ژنو یعنی سوم آذرماه این سال شاخص کل رشدی ۲۷ درصدی را تجربه کرد. در این برهه زمانی افزایش خوشبینیهای فعالان بازار سهام نسبت به مسائل سیاسی سبب شد تا برخی گروههای سهامی همچون خودرو و بانک که بیشترین اثرپذیری از تحریمها را متحمل میشدند، روی موج صعود قرار گیرند. به این ترتیب در بازه زمانی مورد بررسی گروه خودرو حدود ۱۷ درصد رشد کرد و بانکیها نیز افزایش ۲۴ درصدی میانگین قیمت سهام زیرمجموعه خود را تجربه کردند.

سوم آذر ۹۲ (برابر با ۲۴ نوامبر ۲۰۱۳) اما توافقنامهای ۶ ماهه و قابل تمدید موسوم به توافق ژنو پیرامون برنامه هستهای ایران میان جمهوری اسلامی ایران و گروه ۱+۵ امضا شد تا شاهد تداوم رشد نماگر اصلی بورس تهران و همچنین صنایع مرتبط باشیم. این رشد پیوسته بازار سهام تا ۱۶ دی ماه ۹۲ ادامه پیدا کرد تا رشد شاخص کل از ابتدای مهر تا تاریخ مذکور به ۴۲ درصد افزایش پیدا کند. خودروییها که در دورههای تحریمی با مشکلات عدیدهای مواجه میشوند شاید بیشترین تاثیر مثبت را از نهایی شدن توافق ژنو پذیرفتند و به رشد ۵۷ درصدی در این بازه ۳ ماهه رسیدند. صنعت بانک نیز رشدی حدود ۳۸ درصدی را ثبت کرد. البته گروههایی همچون حملونقل را نیز نباید در زمان خوشبینیهای سیاسی فراموش کرد.

این گروه نیز در بازه زمانی مذکور رشد قابل توجهی را تصور کرد که البته با توجه به افزایش سرمایه یکی از زیرمجموعههای این گروه (حکشتی) در میانه مهرماه سال ۹۲ و رشد ۲۱۹ درصدی قیمت سهام این شرکت پس از بازگشایی نمیتوان به عدد رشد شاخص این صنعت تاکید داشت. این موج صعودی در بیش از ۸۰ درصد صنایع بورسی نیز مشاهده شد. با این حال با عبور از میانه دیماه شرایط دیگری رقم خورد و این بار شاخص سهام در مسیری نزولی که تا ۷ بهمن ماه ادامه پیدا کرد مسیر نزولی را در پیش گرفت و با اصلاح حدود ۱۰ درصدی مواجه شد.

در این برهه، باز هم گروههایی که در جریان مثبت شاخص را همراهی میکردند با این نماگر همگرا شدند. به این ترتیب گروه خودرو بیش از ۱۱ درصد نزول کرد و بانکیها نیز افت ۸ درصدی را تجربه کردند. در این دوره نیز غلبه رفتار گروهی در میان سهامداران سبب شد تا حدود ۸۵ درصد از صنایع بورسی با افت شاخص خود مواجه شوند.

سه دوره رشد بورس با خوشبینی به مذاکرات هستهای

بورس تهران در سالهای ۹۳ تا ۹۴ تحت تاثیر مذاکرات هستهای ایران نوسانات زیادی را تجربه کرد. مذاکرات در حاشیه سفر رئیس جمهور برای شرکت در نشست سالانه مجمع عمومی تا ۵ مهر ۹۳ در نیویورک ادامه یافت. البته مذاکرهکنندگان ایرانی با همتایان خود از گروه ۱+۵ در روزهای ۲۳ و ۲۴ مهر ۹۳ (وین۷) و ۱۸ و ۱۹ آبان ۹۳ (در عمان) پشت میز مذاکره نشستند. در این دوره یعنی ۱۹ مهرماه سال ۹۳ تا ۲۰ آبان ماه این سال، رشدی ۷ درصدی در کارنامه شاخص کل بورس تهران ثبت شد. هر چند در این برهه زمانی تمامی گروههای سهامی در مسیر صعود قیمتها قرار گرفتند اما بار دیگر شاهد رشد قیمت در سهام گروههایی همچون خودرو، بانک و حملونقل بودیم. به این ترتیب شاخص گروه خودرو و همچنین حملونقل ۲۲ درصد و بانکیها ۱۸ درصد صعود کرد.

مذاکرات هستهای ادامه یافت تا طرفین در وین۸ (۲۷ آبان تا ۳ آذر۹۳) بر تمدید ۷ ماهه توافق ژنو (تا ۹تیر) دست یابند. مذاکرات در ژنو۷ (۲۶ و ۲۷ آذر)، ژنو ۸ (۲۸ دی تا ۴ بهمن)، ژنو۹ (اول تا ۴ اسفند) و مونترو (۱۴ اسفند) ادامه پیدا کرد. در این دوره اما شاخص سهام با نگرانیهای سیاسی موجود روندی نزولی در پیش گرفت که ماحصل آن کاهش ۱۸ درصدی شاخص کل و به موازات آن ثبت افت ۱۲ درصدی در شاخص گروه خودرو، ۱۴ درصدی گروه بانک و 7.8 درصدی در گروه حملونقل بود.

سرانجام دو طرف پس از چند روز مذاکره فشرده از ۵ تا ۱۳ فروردین ۹۴ در لوزان با انتشار بیانیهای که به بیانیه سوئیس مشهور شد، دورنمایی از چارچوب توافق جامع را ارائه کردند. در این دوره که مصادف با تعطیلات نوروزی نیز بود، شاخص کل بورس تهران رشدی ۱۴ درصدی را تجربه کرد. اینبار گروه حملونقل گوی سبقت را از دیگر رقبا ربود و با رشد ۲۳ درصدی میانگین قیمت سهام زیرمجموعه خود همراه شد. گروه خودرو با رشد ۱۷ درصدی و بانکیها نیز با رشد ۱۵ درصدی شاخص صنعت خود همراه شدند.

پس از انتشار بیانیه سوئیس (لوزان) در تاریخ ۱۳ فروردین ۹۴، مذاکرات هستهای ایران با گروه ۱+۵ نیز در ۹ دور مختلف برگزار شد که تا دوم تیرماه ۹۴ ادامه پیدا کرد. خوشبینی فعالان بازار به روند مذاکرات هستهای سبب شد تا برای یک ماه سهام بورسی در مسیر رشد قیمتی قرار گیرند که حاصل آن ثبت رشد حدود ۱۲ درصدی شاخص کل بود. در تمامی این دورهها حدود ۹۰ درصد از صنایع بورسی با رشد شاخص همراه شدند. در این میان اما گروه حملونقل با رشد ۲۷ درصدی، خودرو ۲۵ و بانک ۱۷ درصدی خودنمایی میکردند. پس از هر چهار دوره افزایشی شاخص سهام اما فضایی اصلاحی بر بازار حاکم شد. در این دورههای کاهشی نیز غلبه هیجان و رفتار گروهی بر عقلانیت سبب شد تا اکثر صنایع بورسی در مسیر افت شاخص قرار گیرند.

برجام و رشد شاخص

برنامه جامع اقدام مشترک تحت عنوان برجام در اواخر تیرماه ۹۴ منعقد شد. در این زمان نیز شاخص سهام صعودی شد اما موج اصلی رشد بورس تا با وقفه همراه بود. این موج صعودی از اواخر آذرماه آغاز شد و تا پایان سال ۹۴ ادامه یافت و معاملهگران در این بازه زمانی شاهد رشد ۳۰ درصدی شاخص کل بورس تهران بودند. نکته قابل توجه اما صعود دور از انتظار قیمت سهام خودرویی بود که به رشد حدود ۲۰۰ درصدی شاخص این صنعت در بازه زمانی مذکور انجامید. این در حالی بود که دیگر گروه متاثر از مذاکرات هستهای یعنی بانکیها به رشد ۲۶ درصدی بسنده کردند.

البته در این بازه زمانی، ۹۲ درصد از صنایع بورسی در مدار رشد قرار گرفتند. پس از فروکش هیجانات مثبت اما در اواسط فروردین ۹۵ تا اواخر خردادماه این سال، کاهش ۱۱ درصدی بر نماگر بورس تهران تحمیل شد. در این دوره نیز شاهد کاهش حداکثر صنایع بورسی (۷۴ درصد) بودیم. صنعت خودرو نیز ۲۸ درصد افول کرد و بانکیها شاهد کاهش ۱۱ درصدی میانگین ارزش سهام خود بودند.

تکرار موجهای هیجانی در سالجاری

پس از بازخوانی تحولات مربوط به مذاکرات هستهای در سالهای ۹۲ تا ۹۴ حال میتوان روند شاخص را با دقت بیشتری بررسی کرد. پس از رسیدن شاخص سهام به قله ۸۹ هزار و ۵۰۰ واحدی در دیماه ۹۲، افراد تازهوارد زیادی که با تصور جاماندن از سودهای کلان این بازار به جمع معاملهگران سهام پیوستند، در حسرت تکرار سودهای نجومی در این بازار ماندند. این رکود عمیق در پاییز ۹۴ بار دیگر تکرار شد و داغی بر دل معاملهگران آماتور گذاشت.

روندهای صعودی و نزولی شاخص سهام در سالهای پس از اجرای برجام نیز با اثرپذیری از تحولات و اخبار سیاسی به دفعات ادامه پیدا کرد. شاید پس از پایان موج صعودی در سال ۹۲ کسی تصور تکرار رشدهای قیمتی افسارگسیخته سهام در ۶ سال بعد را نداشت اما این موج بار دیگر تکرار شد بهطوریکه از ابتدای معاملات سال جاری تاکنون شاخص سهام به رشد ۶۰ درصدی دست یافت. در این میان موجهای صعودی و نزولی هفتههای اخیر شباهت واضحی به سالهای ۹۲ تا ۹۴ دارد.

علاوهبر آن همچون آن سالها شاهد افزایش حضور معاملهگران حقیقی در بازار سهام هستیم بهطوریکه براساس آخرین آمار در دست، در مجموع پنج ماه نخست امسال بیش از ۱۹۸ هزار کد سهامدار جدید در بازار سرمایه صادر شده است تا رقم کل کدهای صادر شده به ۱۱ میلیون و ۴۲ هزار کد برسد. با این حال بهنظر میرسد اطلاعات جدیدی به حافظه تاریخی بازار از سرانجام رویاپردازی در سالهایی که بیشترین اخبار سیاسی به گوش میرسید، افزوده شده که میتواند چراغ راهنمایی برای انتخاب مسیر درست باشد.