دنیای بورس: در سالهای نه چندان دور سهام گروه بانکی به دلیل عملکرد مطلوب و کم نوسان و همچنین پرداخت سود نقدی در کمترین زمان پس از برگزاری مجامع عمومی به عنوان صنعت مطمئن در میان اهالی بورسی شناخته میشدند. انباشته شدن مشکلات بانکی در یک بازه زمانی طولانی، منجر به زیاندهی شدید عملکرد آنها و سقوط ارزش بازار سهام بانکها در بورس شدهاست. این اتفاق در حالی رخ داد که توقف طولانی مدت معاملات سهام بانکها در بورس با بلوکه شدن ثروت سهامداران ضربه سنگینی به آنها وارد کرد. در این گزارش قصد داریم به بررسی ریشههای پدید آمدن چنین رویدادی بپردازیم.

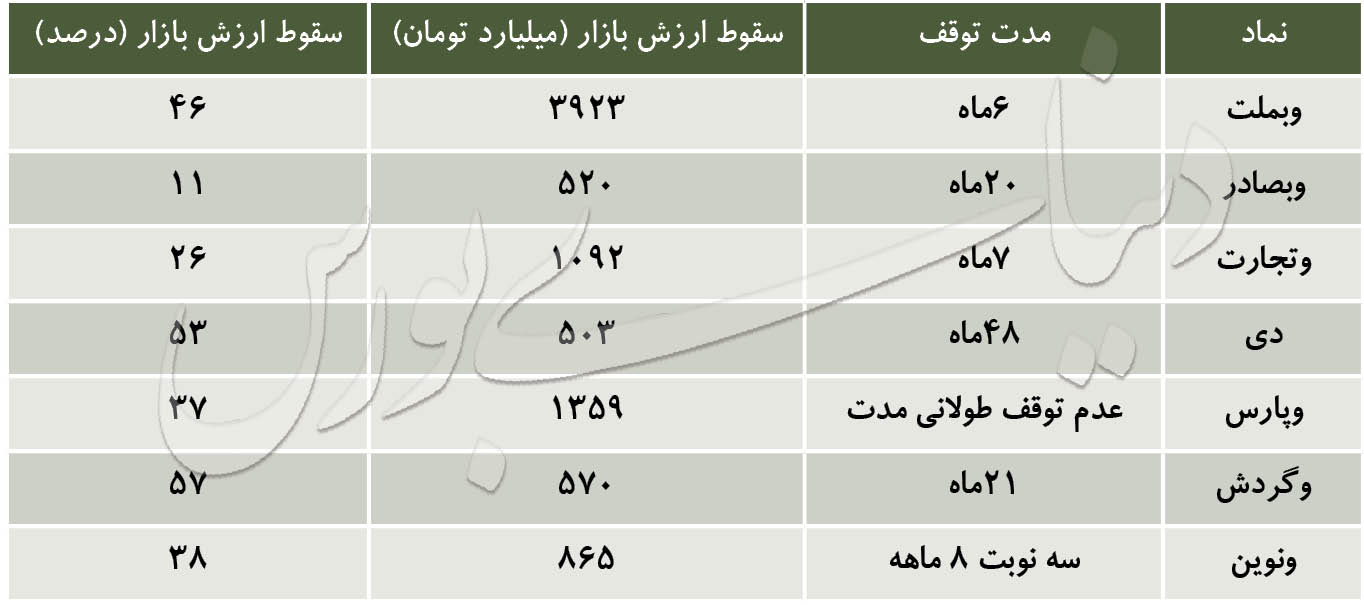

ابتدا در جدول زیر نگاهی به وضعیت توقف طولانی مدت نمادهای بزرگ بانکی در بورس و همچنین میزان کاهش ارزش آنها نسبت به ابتدای سال 94 میاندازیم.

شروع تکانههای بانکی

در سال 94 فرهاد نیلی در میزگرد مشترک با پرویز عقیلی و عباس آخوندی از لزوم عدم برگزاری مجامع بانکهای زیانده و تقسیم سود آنها سخن گفت. وی در این خصوص اضافه کرد: " نباید بگذاریم منابع بیشتری از بانکها که از درون تهی شدهاند، خارج شود. ما نباید اجازه دهیم سودهای کاغذی که در نظام بانکی ما شناسایی میشود، نقدی به سهامداران پرداخت شود."

محمد فطانت رئیس وقت سازمان بورس نیز در رابطه با تقسیم سود بانکها در مجامع خود گفته بود: "صحبتهای اینچنینی و اظهار نظر مقامات مسوول جدا از اینکه نظر شخصی است اما روی بازار تاثیرگذار است. در عین حال با پیگیریهای صورتگرفته مشخص شد این حرف نظر شخصی دکتر نیلی بوده است و ارتباطی با تصمیمات بانک مرکزی ندارد. با نگاهی به صورتهای مالی پیشبینی 15 بانک متوجه میشویم آنها در اولین گزارش پیشبینی خود حدود 77 هزار و 316 میلیارد ریال سود پیشبینی کرده و 17 بانک تا پایان 31 شهریور 93 حدود 30 هزار و 480 میلیارد ریال سود خالص را در گزارشهای مالی خود نشان دادهاند. لذا بانکهایی که سود اعلام کردهاند موظف خواهند بود کف 10درصدی را میان سهامداران خود توزیع کنند."

از سوی دیگر محل تامین منابع برای پرداخت سودهای نقدی محل مناقشه بود. بانکها در سالهای قبل سود تسهیلات اعطایی خود را به عنوان درآمد مشاع در صورتهای مالی خود میآوردند در حالی که بخش زیادی از این تسهیلات امکان وصول نداشت. بنابراین بانکها اقدام به ذخیرهگیری برای پوشش چنین شرایطی کردند اما سازمان امور مالیاتی این ذخایر را به عنوان هزینه قابل قبول مالیاتی نمیپذیرفت. بنابراین از یک سو با سودهای عملا محقق نشده روبرو بودیم و از سوی دیگر با مالیاتی که براساس ذخایر کاهش نیافته بود و مجموع این عوامل سود واقعی بانک را به شدت کاهش میداد.

در این رابطه معاون نظارتی بانک مرکزی با تایید سخنان فرهاد نیلی به تجارت فردا گفته بود: تنها بانکهایی که ذخیره بابت مطالبات غیرجاریشان بگیرند، اجازه برگزاری مجمع را دارند و ما تصمیم داریم روند ذخیرهگیری بانکها برای امسال و سالهای آینده را به نظم دربیاوریم.

در همان سال در مجامع بانکهای بورسی بیش از 1150 میلیارد تومان سود نقدی میان سهامداران توزیع شد. 360 میلیارد تومان بانک ملت، 260 میلیارد تومان بانک صادرات، 250 میلیارد تومان بانک اقتصاد نوین، 200 میلیارد تومان بانک سینا، 95 میلیارد تومان بانک پارسیان.

اما گذر زمان نشان داد که دغدغههای اقتصاددانانی چون نیلی چه اندازه به حقیقت نزدیک بودهاند.

سال تعویق مجامع بانکی

سال 95 با نزدیک شدن به مجمع عمومیعادی سالانه بانکها (جهت تصویب صورتهای مالی سال 94) در اواخر تیر همه چیز مطابق روال گذشته بود. توقف نمادهای بانکی برای برگزاری مجمع و انتظار بازگشایی پس از چند روز از برگزاری مجمع. پس از به نتیجه رسیدن برجام در آن مقطع زمانی و لزوم طرح تحول نظام بانکی برای وصل شدن بانکهای کشور به نظام بانکی بینالمللی، شرایط و ضوابط سختگیرانهتری برای ارائه صورتهای مالی بانکها مطرح شد.

در همان سال مجامع بانکهای تجارت، صادرات و ملت به دلایلی چون آماده نبودن صورتهای مالی یا نرسیدن به حدنصاب نهایی به تنفس خورد و در مهلت مقرر تعیین شده در قانون برگزار نشد. لزوم تطبیق صورتهای مالی بانکها با استاندارد جهانی IFRS و تفاوتهای فاحش گزارشگری مالی بر این اساس با آنچه قبلتر ارائه شده بود به عنوان اصلیترین دلایل تعویق مجامع برشمرده میشد.

از سوی دیگر ارائه صورتهای مالی براساس استاندارد جهانی مالی IFRS یک پروسه زمانبر برای بانکها به شمار میآمد و پس از گذر از این مرحله باید گزارشهای آماده شده به تایید بانک مرکزی میرسید تا مجوز برگزاری مجمع عمومیعادی سالانه توسط بانک مرکزی ارائه شود. در این سال مجمع بانکها برای تصویب صورتهای مالی سال 94 به صورت نامنظم برگزار شد. مجامع بانک ملت و تجارت و صادرات در نیمه دوم همان سال برگزار شد و سودی میان سهامداران تقسیم نشد.

طرح تحول بانکی

در روزهای قبل از برگزاری مجمع بانکها در روزهای پایانی تیر 95، ولیالله سیف با حضور در برنامه زنده تلویزیونی به نکات قابل تامل و نگران کنندهای اشاره کرد که در آن مقطع چندان مورد توجه سرمایهگذاران نبود. وی در توضیحات اولیه خود گفت: "یکی از این مشکلات که در طول 3 یا 4 دهه اخیر انباشته و به معضلی بزرگ تبدیل شده، اموال و داراییهایی است که به داراییهای سمییا منجمد معروف هستند."

رییس کل بانک مرکزی اموال منجمد را به سه دسته تقسیم کرد و افزود : "دسته اول این داراییها، داراییهای غیرقابل وصول و غیرجاری هستند؛ در دسته دوم بدهیهای دولت جای میگیرند و گروه سوم اموال غیرمالی هستند یعنی داراییهای بانکها که در طول سالهای گذشته به ملک و ساختمان و سهام و بنگاه تبدیل شدهاند."

وی افزود : "این سه گروه امروز 45 تا 50 درصد کل دارایی بانکی را تشکیل میدهند و باعث میشوند با کاهش قدرت تسهیلات دهی ، نظام بانکی نتواند متناسب با رشد اقتصادی کشور توسعه یابد، ضمن این که پایه سرمایه بانکها هم در سطح پایین باقی مانده است. به این ترتیب در شرایطی که نسبت کفایت سرمایه بانکها در دنیا به 12 درصد میرسد رقم متوسط کفایت سرمایه بانکها در ایران 4.5 درصد است."

نگرانی در خصوص بالا بودن سود بانکی و عدم توازن آن با نرخ تورم آن مقطع زمانی نیز به عنوان عامل تشدید کننده حجم نقدینگی عنوان شد. سیف در این باره گفت: " قابل پذیرش نیست در شرایطی که نرخ تورم 15 درصد است نرخ سود بانکی تا 28 درصد هم محاسبه شود. نرخ سود بانکی متعادل، تنها میتواند در دامنه نرخ تورم تعریف شود این دو رقم نهایتا میتواند 2 یا 3 درصد متفاوت باشد به عبارت دیگر اختلاف بیش از این مقدار به هیچ عنوان منطقی نیست و اگر نرخ سود بانکی بیش از این مقدار از نرخ تورم پیشی بگیرد فشار و هزینه ناشی از آن به فعالان اقتصادی تحمیل میشود و هزینه تولید و خدمات را افزایش میدهد ."

در همان دوران توان اجرایی بانکهای دولتی و نیمه خصوصی با رقابت خلاف قاعده موسسات مالی و پرداخت سودهای تا مرز 30 درصد یکساله توسط این آنها توانایی عملیاتی کردن سودهای پایینتر را از بانکها گرفت و برخلاف آنچه مدنظر بانک مرکزی و اصلاح نظام بانکی بود، با به وجود آمدن رقابت پنهان سپردهگیری بانکی عملا موضوع کاهش نرخ سود سپرده به عنوان یکی از ارکان طرح تحول نظام بانکی عقیم ماند.

سیف در ادامه سخنان خود در سال 95 گفت: داراییهای منجمد شده در اولین فرصت باید تعیین تکلیف شوند این بدان معناست که مطالبات غیرجاری باید تسویه شود و همچنین مطالبات غیرمالی هم باید هرچه زودتر در بازار روی میز فروش قرار گیرند. این اتفاق نیز جنبه اجرایی به خود نگرفت.

رییس شورای پول و اعتبار در ادامه سخنان خود در آن سال افزود: تا پیش از این، دولتها هنگام مواجهه با تنگنای مالی از طریق نظام بانکی نیاز خود را برطرف میکردند و چون انضباط مالی وجود نداشت بدهیها برای مدت زمان طولانی بر روی هم انباشته میشد به نحوی که در حال حاضر (تیر 95) بدهیهای دولتی 16 تا 17 درصد داراییهای نظام بانکی را تشکیل میدهد، اما هیچ حرکتی هم در جهت وصول آنها انجام نشده است. با این اوصاف ضروری است هر چه سریع تر این بدهیها وصول شود تا بتوان آن را به نظام بانکی تزریق کرد و قدرت پرداخت تسهیلاتشان را افزایش داد.

او با تاکید مجدد بر تنگناهای مالی نظام بانکی تصریح کرد: "در چهار دهه گذشته تامین مالی دولت همیشه از طریق بانکها صورت میگرفته است، از سوی دیگر تسهیلات تکلیفی که بدون بررسی کارشناسی به بانکها تحمیل میشد، مشکل دیگری به مشکلات نظام بانکی میافزود. این در حالی است که در شرایط عادی ، یک بانک به عنوان بنگاه اقتصادی منابع خود را در جایی سرمایهگذاری میکند که بازده آن را به اندازه کافی مثبت تشخیص دهد و البته به بازپرداخت آن در زمان سررسید اطمینان داشته باشد، اما در تسهیلات تکلیفی ضامن پروژه دولت بود و اگر به هر دلیلی بازپرداخت در زمان مقرر انجام نمیگرفت دولت موظف به جبران بود که البته به این سادگیها صورت نمیگرفت و بر انبوه بدهیهای دولت اضافه میشد."

از سوی دیگر آمارها در سال 95 حاکی از رشد بیش از 30 درصدی تسهیلات پرداختی(نسبت به سال 94) به بخشهای مختلف اقتصادی بود و به رقم 548 هزار میلیارد تومان رسید. این رقم در سال 96 به بیش از 613 هزار میلیارد تومان رسیده (رشد 12 درصدی نسبت به سال 95) که حاکی از کاهش سرعت تسهیلات دهی در این سال است. کاهش سرعت تسهیلاتدهی از سویی نشان از کاهش قدرت بانکها به دلیل ضعفهای ایجاد شده و از سوی دیگر به دلیل رابطه معکوس حاکمیت فضای رکودیست اما به هر حال در نهایت از فشار مضاعف بر بانکها جلوگیری میکند.

از آنجایی که بخش قابل اعتنایی از تسهیلات بانکی عموما با معضل عدم بازپرداخت به موقع و انباشت مطالبات مشکوکالوصول و سوخت مطالبات مواجه میشود؛ نهایتا بار آن بر دوش بانکها میافتد. اقدام بانکها طی سالهای 92-95 نیز هرچند به عنوان عاملی در جهت کمک به بخش تولید برشمرده میشد اما فشار مضاعفی بر بانکها وارد آورد.

اوجگیری بدهی دولت به نظام بانکی

براساس اطلاعات ارائه شده توسط بانک مرکزی، کل تغییر مانده بدهی بخش دولتی به سیستم بانکی در بازه 44 ماهه (از خرداد 92 تا بهمن 95) رقمیدر حدود 111 هزار میلیارد تومان بودهاست. که بخش اصلی آن (بیش از 77 درصد) مربوط به افزایش بدهی بخش دولتی به شبکه بانکیست. اتفاقی که فشار آن کاملا بر بانکهای خصوصی و نیمه خصوصی وارد میآید و به تدریج توان بانکها برای ارائه تسهیلات و درآمدزایی را کاهش و آنها را از لحاظ مالی بسیار ضعیف و شکننده کردهاست.

در همین راستا خواندن توضیحات بانک مرکزی خالی از لطف نیست: "بررسي اجزاي بدهي دولت به بانکها نيز نشان ميدهد که مهمترين جزء اين بدهي، سرفصل مطالبات بانکها از دولت است که عليرغم عدم اعطاي تسهيلات جديد به دولت، همواره در حال افزايش بوده است. بنابراين ضروري است که ابتدا اجزاي سرفصل مطالبات از دولت شناسايي شده و عملکرد دولتهاي مختلف مورد بررسي قرار گيرد. بنا به اصول و تعاريف حسابداري اعلام شده به بانکها، سرفصل مطالبات از دولت، سرفصل جامعي است که علاوه بر بدهيهاي مستقيم دولت، شامل آن بخش از مطالبات بانکها از بخشهاي دولتي و غيردولتي است که از سوي دولت تضمين شده ولي در زمان مقرر تاديه نشدهاند. بر همين اساس، رسوب حجم بالايي از اوراق مشارکت دولتي (که زمان انتشار آنها عمدتاً به قبل از سال 1392 بر ميگردد) و بدهي بسيار بالاي دولت به بانک مسکن بابت سود تعهد شده دولت در زمينه طرح مسکن مهر از جمله موارد بسيار مهمي هستند که بخش قابل توجهي از مانده و تغيير در مانده سرفصل مطالبات بانکها از دولت را توضيح ميدهند. علاوه بر رسوب اوراق مشارکت و بدهي دولت بابت طرح مسکن مهر، بخش قابل توجه ديگري از سرفصل مطالبات از دولت شامل اصل و سود تعهدات و تضمينهايي است که دولتهاي مختلف (بويژه دولتهاي نهم و دهم) در قبال تسهيلات متعدد نسبت به بانکها ارائه داده و بانکها نيز به محض سررسيد و عدم تأديه آن توسط اشخاص حقيقي و حقوقي گيرنده تسهيلات، مرتباً مبالغ اصل و سود آن را در حساب سرفصل مطالبات از دولت ثبت ميکنند. بديهي است بخشي از افزايش بدهي دولت به بانکها نيز ناظر بر جرايم (وجه التزام) تسهيلات پيشگفته است که بصورت مستمر در سرفصل مطالبات از دولت انباشت ميشود. بنابراين، مشاهده ميشود که عمده مانده و تغيير در مانده بدهي دولت به بانکها صرفاً ناشي از بيانضباطيهاي صورت گرفته در نيمه دوم دهه 1380 و اوايل دهه 1390 است."

آوار موسسههای مالی و اعتباری

رشد قارچگونه موسسات مالی و اعتباری در سالهای گذشته و غیرمجاز شمرده شدن فعالیت آنها به دلیل سودهای موهومیو بدون پشتوانه عملیاتی آوار بزرگی از نقدینگی و مطالبات را توامان برای اقتصاد کشور به همراه داشت. سیف رئیس بانک مرکزی درخصوص نحوه شکلگیری و آغاز به کار این موسسات گفته است: "طبیعتا باور عمومی بر این است که هر دستگاهی که مجوز صادر میکند باید بر نحوه فعالیت هم نظارت داشته باشد اما این نظارت عملا هرگز صورت نگرفت و حتی بعد از مدتی نیروی انتظامی هم دست به چنین اقداماتی زد و مجوزهایی برای صندوق های قرض الحسنه داد. به هر حال فعالیت این موسسات از دهه 70 آغاز شد و در نیمه دوم دهه 80 جدیتر شد. خوشبختانه در سال 83 قانونی به تصویب رسید که بر اساس آن تنظیم بازار غیرمتشکل پولی بر عهده بانک مرکزی قرار گرفت اما آئین نامه این قانون تا سه سال یعنی تا سال 86 ابلاغ نشد. با توجه به این ابلاغیه، بانک مرکزی اولین گام ها را برداشت اما عجیب و جالب آن بود که حتی نهادهایی که اقدام به اعطای مجوز کرده بودند به درستی نمیدانستند که چه تعداد مجوز در طی سال ها صادر شده است به همین دلیل اقدام اول بانک مرکزی جمع آوری اطلاعات و آمارگیری بود این اقدامات اگر چه در زمان سال های قبل آغاز شده بود اما حجم عمده امور به دوران تصدیگری بنده رسید."

مشکل اصلی بانک مرکزی در برخورد با این موسسه های غیرمجاز، این بود که اغلب آنها به دلیل وابستگی سهامداران و گردانندگان آن به برخی نهادها و مراکز قدرت، حاضر به پاسخگویی به بانک مرکزی نبودند. با وجود همه مقاومت ها و با همکاری بانک مرکزی، نهاد قضایی و نیروی انتظامی، کار ساماندهی این موسسه ها کلید خورد. مجموعه اقدامات بانک مرکزی در خصوص سازماندهی موسسات مالی و اعتباری را میتوان در این لینک مشاهده کرد.

یکی از اقداماتی که در این راه حلهای بانک مرکزی ارائه شد، بحث واگذاری امور تسویه و تعیین تکلیف مشتریان موسسات مالی در بانکهای بزرگتر بود. واگذاری امور "میزان" به بانک صادرات، ثامنالحجج به بانک پارسیان و مواردی از این دست برای سر و سامان دادن به فعالیت این موسسات مالی در سال 96 بار دیگری از فشار را بر منابع بانکی وارد آورد که خود را در صورتهای مالی بانکها نشان داد.

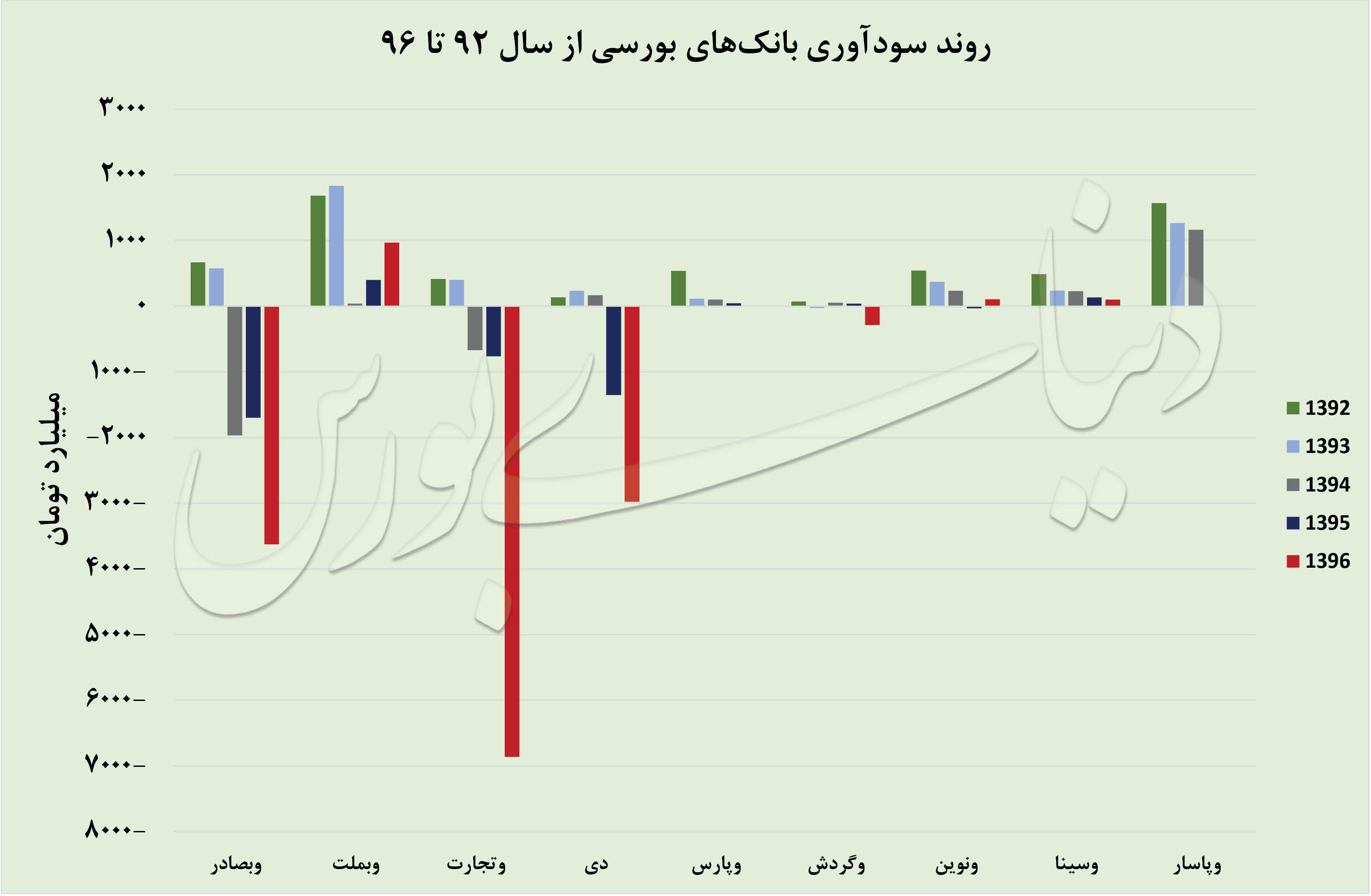

در ادامه روند سودآوری بانکهای بورسی براساس سود خالص طی سالهای 92 تا 96 در نمودار زیر آورده میشود.

* بانک پاسارگاد هنوز صورتهای مالی سال 95 و 96 خود را ارائه نکرده و به نوعی جریان سودآوری آن پس از معضلات بانکی منعکس نشده است.

** نماد بانک پاسارگاد در بورس به دلیل عدم ارائه صورتهای مالی منطبق بر استانداردهای جدید بانک مرکزی در توقف معاملات 20 ماهه است.