صنعت بیمه را تحلیل میکند

کاهش موارد خسارتهای پرداختی

- مهسا آغازی | تحلیلگر بازار سرمایه

بیمه بهعنوان یکی از ابزارهای کارآی مدیریت ریسک و تامین امنیت و آرامش خاطر از یکسو سبب گسترش رفاه اجتماعی و از سوی دیگر باعث رشد سرمایهگذاری شده و در پی آن، تولید با سرعت بیشتری رشد کرده و اقتصاد رونق میگیرد.

صنعت بیمه بهعنوان یکی از شاخصهای توسعهیافتگی از یکسو بهعنوان یکی از مهمترین نهادهای اقتصادی مطرح بوده و از سوی دیگر فعالیت سایر نهادها را پشتیبانی میکند. بازارهای مالی متشکل از بیمه، بورس و بانک را میتوان مثلث توسعه مالی نامید که در آن بانک بهعنوان نهاد بازار پول، بورس بهعنوان نهاد بازار سرمایه و بیمه بهعنوان نهاد بازار اطمینان با ارتباط دوسویه به توسعه مالی کمک میکنند و در نهایت پویایی و رشد اقتصادی را به همراه دارند.

گزارشهای کلان

مطابق با آمار اعلام شده از سوی بیمه مرکزی، در سال ۹۸، میزان حق بیمه تولیدی ۱/ ۵۹ هزار میلیارد تومان بودهاست که نسبت به سال قبل، ۸/ ۳۵ درصد رشد داشته است. تعداد بیمهنامههای صادره نیز ۷/ ۸۰ میلیون فقره بوده که رشد ۳/ ۱۴ درصدی داشته است. خسارت پرداختی ۳/ ۳۳هزار میلیارد تومان بوده که رشد ۲/ ۱۸ درصدی داشته و در دو ماه ابتدایی ۹۹ به ۲/ ۴ هزار میلیارد تومان رسیدهاست. همچنین تعداد موارد خسارت پرداختی ۹/ ۲۳ میلیون فقره بوده که کاهش ۵۱ درصدی داشته است.

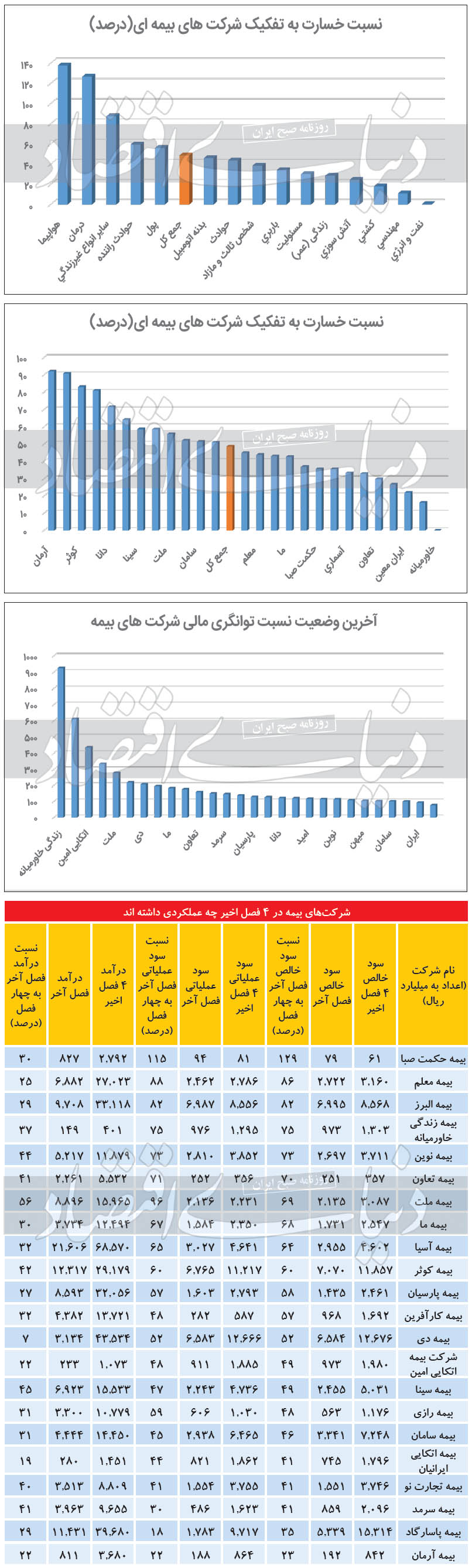

نسبت خسارت (حاصل تقسیم خسارت پرداختی به حق بیمه تولیدی) ۳/ ۵۶درصد بوده که کاهش ۴/ ۸ درصدی داشته، در این بین سهم بخش غیردولتی، ۶/ ۶۸ درصد از حق بیمهها بوده و سهم رشتههای عمده از پرتفوی حق بیمه به این صورت بوده که ۵/ ۳۴ درصد از حق بیمهها به شخص ثالث و مازاد، ۹/ ۲۲ درصد درمان و ۷/ ۱۴ درصد به عمر اختصاص داشته است.

سهم بیمهها

بیمه شخص ثالث و مازاد با سهم ۵/ ۳۴ درصدی بیشترین سهم بازار بین رشتههای بیمهای را دارد، در رتبههای بعدی، درمان با ۹/ ۲۲ درصد، زندگی با ۶/ ۱۴درصد، بدنه اتومبیل با ۴/ ۷ درصد، مسوولیت با ۴۷/ ۴ درصد و آتشسوزی با ۴ درصد قرار گرفتهاند. بیشترین رشد حق بیمه تولیدی بین رشتههای مختلف بیمهای، به بیمه اعتبار با ۸۵۹ درصد رشد، کشتی با ۸۲ درصد رشد، بدنه اتومبیل با ۵۶ درصد رشد و باربری با ۴۷ درصد رشد اختصاص دارد. بیشترین سهم از خسارات پرداختی به رشته شخص ثالث و مازاد با سهم ۴۱ درصدی، درمان با سهم ۳۰ درصدی و زندگی با سهم ۷درصدی اختصاص دارد. بیشترین رشد خسارات پرداختی در سال ۹۸ نیز به بیمه پول با رشد ۲۸۳ درصدی، سایر انواع غیرزندگی با رشد ۱۹۴ درصدی و نفت و انرژی با رشد ۸۱ درصدی اختصاص دارد.

نسبت خسارت بازار با ۳/ ۸ واحد کاهش در دو ماه ابتدایی سال۹۹ (در مقایسه با دو ماه اول سال قبل) به ۷/ ۴۸ درصد رسیده است. البته باید دقت داشت که بررسی آمار عملکرد شرکتها و رشتههای بیمه از حیث «نسبت خسارت» در این مدت نمیتواند ارزیابی مطلوبی از عملکرد آنها در دسترس قرار داده و فعالیت واقعیشان را نشان بدهد، چرا که با گذشت تنها دو ماه از سال، دریافت کامل حق بیمههای مربوط به برخی از بیمهنامههای صادره در این مدت انجام نگرفته و تا پایان سال وصول خواهند شد.

نسبت خسارت به تفکیک رشتههای بیمهای در دو ماه ابتدای ۹۹ نشان میدهد پنج رشته اعتبار، هواپیما، درمان، حوادث راننده و پول نسبت خسارتی بالاتر از بازار بیمه داشتند و پس از آن، نسبت خسارت بیمه بدنه اتومبیل با ۴۶ درصد قرار دارد که پایینتر از سطح بازار بیمه است.

سهم بازار شرکتها

از بابت سهم بازار حق بیمههای تولیدی، بیمه ایران سهم ۳۸/ ۳۱درصدی، آسیا ۱۵/ ۱۰درصدی، دانا ۰۱/ ۸ درصدی، دی ۸۲/ ۶ درصدی، پاسارگاد ۴۷/ ۵ درصدی، البرز ۲۷/ ۵ درصدی، پارسیان ۸/ ۴ درصدی، کوثر ۱۲/ ۴ درصدی، معلم ۰۴/ ۴ درصدی و مابقی شرکتهای بیمهای سهم زیر ۵/ ۲ درصد را به خود اختصاص دادهاند. از جنبه سهم بازار در خسارتهای پرداختی نیز همین ترتیب رعایت شدهاست. نسبت خسارت شرکتهای بیمهای در دو ماه ابتدایی ۹۹ نشان میدهد شرکت آرمان و حافظ بیشترین سهم را در این میان داشتهاند.

نسبت خسارت

نسبت خسارت ۱۳ شرکت بیمه، نوین، سامان، رازی، ملت، پارسیان، سینا، میهن، دانا، سرمد، کوثر، حافظ، آرمان و دی بالاتر ازسطح بازار بیمه بوده که بیشتر متاثر از عملکرد رشته درمان (البته در دو شرکت بیمه آرمان و حافظ به ترتیب به واسطه عملکرد بیمه باربری و شخص ثالث- مازاد) است و پس از آن نسبت خسارت شرکت بیمه آسیا با ۴۵ درصد قرار گرفته که پایینتر از سطح بازار بیمه بودهاست.

سهم سه رشته بیمه شخص ثالث و مازاد، زندگی و درمان در دو ماه ابتدایی ۹۹، به ترتیب ۳۹، ۱۸ و ۶/ ۱۳ درصد از پرتفوی حق بیمه تولیدی در بازار است. البته سهم رشتههای بیمه در دورههای زمانی کمتر از یک سال معمولا با تغییرات زیادی همراه است، بنابراین در تحلیل سهم از پرتفوی رشتهها در بازار بیمه باید این موضوع را مورد توجه قرار داد.

نرخ رشد حق بیمه

نرخ رشد حق بیمه تولیدی کشور بر حسب ریال (درصد)، در سال ۹۸، به میزان ۶/ ۳۱ درصد اعلام شدهاست. نسبت حق بیمه به جمعیت در سال ۹۸، به میزان ۲/ ۷میلیون ریال بودهاست، این در حالی است که این رقم در سال ۹۷، به میزان ۶/ ۵ میلیون ریال بودهاست. ضریب نفوذ بیمه نیز که با نسبت حق بیمهها به تولید ناخالص داخلی اندازهگیری میشود، در سال ۹۸ به مقدار ۵۲/ ۲درصد اعلام شده است.

سهم ایران از حق بیمههای منطقه در سال ۹۸ به میزان ۷/ ۱۵ درصد تخمین زده شدهاست، این در حالی است که سهم از حق بیمه زندگی در منطقه، ۳/ ۲۷ درصد تخمین زده شده است. همچنین ضریب نفوذ بیمه در منطقه به میزان ۹/ ۱ درصد است. در سطح جهانی، سهم ایران از حق بیمههای جهان، ۱۹/ ۰ درصد بوده و ضریب نفوذ بیمه در جهان، ۲/ ۷ درصد است.

توانگری مالی

توانایی مالی موسسه بیمه برای پوشش ریسکهای پذیرفتهشده آن موسسه از محل خالص داراییهای تجدید ارزیابی شده را توانگری مالی گویند. محاسبه این شاخص به این ترتیب است که داراییها از ارزش دفتری بر اساس نظر کارشناس رسمی به ارزش روز تغییر مییابند و در طرف دیگر حق بیمه عاید شده و خسارت واقع شده بر اساس ضرایبی که در آییننامه شماره ۶۹ بیمه مرکزی تعیین شده به همراه ریسک نقدینگی، ریسک اعتبار و ریسک بازار سرمایه الزامی شرکت را تعیین میکنند که در نهایت نسبت خالص داراییها به سرمایه الزامی، توانگری مالی شرکت را نشان خواهد داد.

آخرین نسبت توانگری مالی شرکتهای بیمهای حاکی از احراز سطح یک توسط همه شرکتها غیر از بیمه معلم و ایران(سطح ۲) است. احراز سطح یک به این معنی است که این شرکتها برای ایفای تعهدات خود در مقابل بیمهگذاران و صاحبان حقوق آنها از توانایی کافی برخوردارند و احراز سطح ۲ به این معنی است که شرکتهای بیمه توانایی ایفای تعهدات خود را دارند ولی باید برای رسیدن به شرایط مطلوب، وضعیت مالی خود را تقویت کنند.

در نمودار آخرین وضعیت نسبت توانگری مالی شرکتهای بیمه نسبت هر شرکت بیمه مطابق با آخرین آپدیت بیمه مرکزی ارائه شدهاست، ارقام مساوی و بالاتر از ۱۰۰ به معنی احراز سطح یک است.

از جمله ریسکهای مرتبط با این صنعت میتوان به ریسک مخاطرات، بلایای طبیعی و حوادث فاجعهآمیز که به بروز خسارتهای هنگفت منجر خواهد شد، ریسک افزایش مطالبات و عدم توفیق در وصول به موقع مطالبات، فروش بیش از حد اقساطی یا اعتباری، افزایش شکاف نقدینگی، اصلاح نظام تعرفهها، بازده نامناسب سبد سرمایهگذاری، کاهش نرخ تمدید بیمهنامهها، افزایش نرخ ریزش مشتریان و بازخرید بیمهنامهها، بخشبندی نامناسب بازار و نفوذ در بازارهای پرریسک، ریسک عدم کفایت قراردادهای اتکایی، ریسک عدم واگذاری مناسب و به موقع اتکایی اختیاری، ریسک تمرکز (بر پرتفوی یا رشتهای خاص)، افزایش ضریب خسارت، افت توانگری مالی شرکت، ریسک تلاطمها و رکود و وضعیت نامناسب اقتصادی، افزایش نرخ بیکاری، نوسانات نرخ ارز، افزایش نرخ تورم تغییرات در سود بانکی، ریسکهای اقتصادی و اجتماعی ناشی از شیوع بیماریهای همهگیر، تحریمها و متعاقبا اثر آنها بر بیمههای اتکایی و... اشاره کرد.

گزارش دو | عملکرد شرکتهای بیمهای در آبان ماه

ودی: بیمه دی طی عملکرد یک ماه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 31,093,245 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماهه مشابه سال قبل 11درصد افت داشته است. شرکت در این ماه تراز مثبت 606/ 1 درصد را ثبت کرده است. ودی با سرمایه ثبت شده 2,500,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 37,012,386 میلیون ریال درآمد داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 150 درصد را ثبت کرده است.

نوین: بیمه نوین طی عملکرد یک ماهه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 330,181 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماهه مشابه سال قبل 135درصد افزایش داشته است. شرکت در این ماه تراز مثبت 133 درصدی را ثبت کرده است. نوین با سرمایه ثبت شده 2,624,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 2,109,197 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 64درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 135 را ثبت کرده است.

میهن: بیمه میهن طی عملکرد یک ماهه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه، 70,898 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماه مشابه سال قبل 6924درصد کاهش داشته است. شرکت در این ماه تراز منفی 28 درصد را ثبت کرده است. میهن با سرمایه ثبت شده 1,500,000,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 267,276 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 94درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 37 درصد را ثبت کرده است.

بساما: بیمه سامان طی عملکرد یک ماهه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 435,163 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماه مشابه سال قبل 116درصد افزایش داشته است. شرکت در این ماه تراز مثبت 148 درصد را ثبت کرده است. بساما با سرمایه ثبت شده 1,750,500 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 1,667,442 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 40درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 146 درصد را ثبت کرده است.

آسیا: بیمه آسیا طی عملکرد یک ماه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 2,217,587 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماه مشابه سال قبل 189درصد افزایش داشته است. شرکت در این ماه تراز مثبت 99درصد را ثبت کرده است. آسیا با سرمایه ثبت شده 2,300,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 9,729,051 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 52درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 114 درصد را ثبت کرده است.

پارسیان: بیمه پارسیان طی عملکرد یک ماهه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 427,673 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماهه مشابه سال قبل 38درصد کاهش داشته است. شرکت در این ماه تراز مثبت 38 درصد را ثبت کرده است. پارسیان با سرمایه ثبت شده 4,000,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 2,897,796 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 43درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 91 درصد را ثبت کرده است.

بپاس: بیمه پاسارگاد طی عملکرد 1 ماهه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 113,303 ، یک میلیون ریال درآمد داشته که نسبت به عملکرد یک ماهه مشابه سال قبل 53درصد افزایش داشته است. شرکت در این ماه تراز مثبت 326 درصد را ثبت کرده است. بپاس با سرمایه ثبت شده 10,206,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 8,544,024 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 58درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 352 درصد را ثبت کرده است.

ما: بیمه ما طی عملکرد یک ماه منتهی به 30/ 08/ 1399 از محل فروش حق بیمه 489,586 میلیون ریال درآمد داشته که نسبت به عملکرد یک ماهه مشابه سال قبل 133درصد افزایش داشته است. شرکت در این ماه تراز مثبت 170 درصد را ثبت کرده است.

ما با سرمایه ثبت شده 4,000,000 میلیون ریال طی عملکرد 8 ماهه سال مالی منتهی به 30/ 12/ 1399 از محل فروش حق بیمه 2,114,465 میلیون ریال درآمد داشته که نسبت به مدت مشابه سال قبل 68درصد افزایش داشته است. شرکت طی عملکرد تجمیعی تراز مثبت 134 درصد را ثبت کرده است.