دنیای بورس: گزارش فصل پاییز سه شرکت صنایع ماشینهای اداری ایران، بانک دی و بانک خاورمیانه بر روی سایت کدال قرار گرفت. پس از بررسی عملکرد فصلی این سه سهم، نکات قابل توجهای رصد شد که در ادامه آورده شده است.

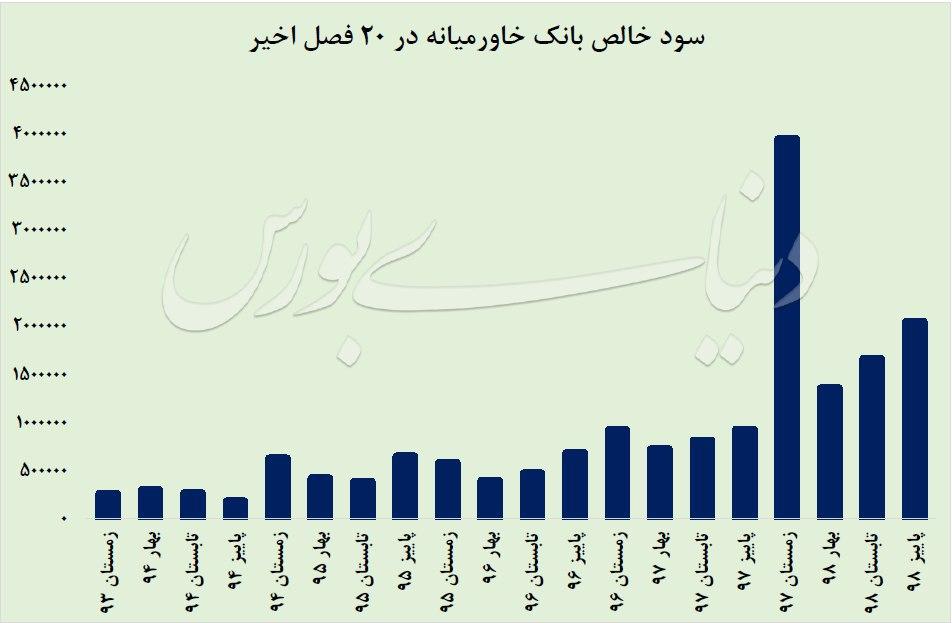

« وخاور »

بانک خاورمیانه همچنان در شناسایی سود موفق عمل میکند. با سرمایه هزار میلیارد تومانی این بانک موفق به ساخت سود حدود 51 تومان در 9 ماه شده است. قیمت هر سهم بانک خاورمیانه حدود 493 تومان است. در چنین شرایطی که اختلاف قیمت سهم با سودآوری بانک را شاهد هستیم انتظار برای عملکرد زمستان پررنگتر از قبل است. در نمودار نیز مشاهده میشود که این بانک در زمستان سال گذشته با شناسایی سود حاصل از تسعیر ارز جهش سودآوری را تجربه کرد. با توجه به اختلاف نرخ نیمایی با نرخ تسعیر ارز در صورت مالی «وخاور» (نرخ تسعیر ارز در صورت مالی حدود 7500 تومان) این امکان برای سال جاری نیز مهیا است.

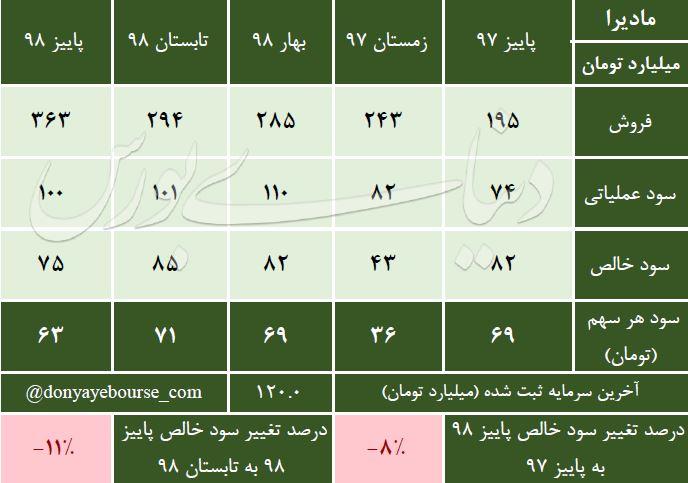

« مادیرا »

این سهم در هفتههای اخیر رشدهای بدون توجیهی را تجربه کرده است. گزارش مالی این شرکت بر اساس سرمایه قدیم ارائه شده است. با سرمایه جدید (320 میلیارد تومانی) نسبت p/ttm به حدود 24 رسیده که نشان از انتظارات مازاد شکلگرفته در این سهم است. «مادیرا» از جمله نمادهایی است که با هجوم نقدینگی داغ مواجه شده است و این موضوع باید مورد توجه قرار گیرد گرچه که هجمه نقدینگی به حدی سنگین است که عرضه سهامداران عمده نیز تاکنون نتوانسته از رشد قیمتی سهم ممانعت کند.

« دی »

امروز بانک دی علاوه بر انتشار عملکرد 9 ماهه نخست در خصوص وضعیت برای خروج از ماده 141 قانون تجارت نیز شفافسازی کرده است.

زیان انباشته بانک دی به 12 هزار میلیارد تومان تا پایان پاییز نزدیک شده است. زیان انباشته این بانک تا پایان نیمه نخست حدود 10800 میلیارد تومان بود. این بانک با سرمایه 640 میلیارد تومان نیازمند افزایش سرمایه سنگین به منظور خروج از مشمولیت ماده 141 قانون تجارت است.

اما همانطور که در مطالب پیشین «دنیای بورس» عنوان شده بود بر اساس محاسبات از ارزش املاک این بانک و همچنین در نظر گرفتن ارزش نیروگاه دماوند این بانک منابع لازم جهت انجام افزایش سرمایه و خروج از ماده 141 قانون تجارت را همچنان دارا نیست. در شفافسازی بانک دی در این خصوص برنامه نخست بانک ابتدا کاهش زیان انباشته از طریق واگذاری املاک و در مرحله بعد تلاش برای انجام افزایش سرمایه به منظور خروج از قانون ورشکستگی است.

باید توجه داشت که به ازای هر میلیارد تومان زیان انباشته بانک دی باید 2 میلیارد تومان افزایش سرمایه داشته باشد تا بتواند از مشمولیت ماده 141 خارج شود. اگر فرض شود زیان انباشته بانک دی تا پایان سال 98 به 13 هزار میلیارد تومان میرسد این بانک باید حدود 25.5 هزار میلیارد تومان مازاد تجدید ارزیابی دارایی داشته باشد تا بتواند از قانون ورشستگی خارج شود. اما داراییهای موجود (این گزارش را از اینجا بخوانید دارای چنین پتانسیل نیستند و بر این اساس لازم است ابتدا برنامه واگذاری داراییها دستور کار قرار گیرد.

برای مثال اگر بانک دی موفق به شناسایی سود حدود 5 هزار میلیارد تومانی با فروش داراییها محقق کند و زیان انباشته بانک تا پایان سال به 8 هزار میلیارد تومان برسد در نتیجه میزان منابع لازم برای خروج از ماده 141 قانون تجارت حدود 16 هزار میلیارد تومان (حدود 38 درصد کمتر از قبل) است. البته همچنان سایر احتمالات نیز ممکن است مطرح شود با این حال مسیر سختی پیش روی بانک دی وجود دارد.