به گزارش «دنیای بورس»، دنیای اقتصاد نوشت: تجربه شیرین یک ماه نخست سهامداری در دارایکم سبب شده بود همگی بر استقبال قابل توجه از صندوق بعدی شهادت دهند. اما پذیرهنویسی دومین صندوق دولتی که از آن پالایشگاهها بود، با فاز اصلاحی بازار سهام مصادف شد. این مهم سبب شد که تا آخرین زمان تعیین شده برای شرکت در این پذیرهنویسی شاهد استقبال ناچیز صاحبان سرمایه باشیم، موضوعی که این زمان را یک هفته دیگر تمدید کرد.

در این میان با وجود تفکر عمومی مبنی بر سوخت شدن تخفیف در نظر گرفته شده برای صندوق پالایشی یکم و از دست رفتن جذابیت آن برای خرید اما بررسیها نشان میدهد ۴ سهم موجود در این صندوق، نه تنها متحمل زیان چندانی نشدهاند، بلکه دو سهم «شبریز» و «شبندر» حتی با صعود قیمت نیز همراه شدهاند. ضمن آنکه تعدیل مثبت سود هر سهم پالایشیها برای دوره سه ماهه و همچنین فرصت بازگشایی بدون محدودیت دامنه نوسان میتواند تخفیف در نظر گرفته شده را دوچندان کند.

پذیرهنویسی «پالایش» یک هفته دیگر تمدید شد

با اتمام مهلت درنظر گرفته شده برای شرکت در پذیرهنویسی صندوق پالایشی یکم یا همان «دارادوم» در ۱۹ شهریورماه، سرپرست مدیریت نظارت بر نهادهای مالی سازمان بورس و اوراق بهادار از تمدید مهلت پذیرهنویسی صندوق سرمایهگذاری پالایشی یکم خبر داد و اعلام کرد: با توجه به درخواست ارائه شده مبنی بر تمدید دوره پذیرهنویسی به منظور بهرهمندی متقاضیانی که فرصت خرید واحدهای سرمایهگذاری صندوق مذکور را نداشتهاند، تمدید پذیرهنویسی تا ساعت ۲۴ روز چهارشنبه ۲۶ شهریور امسال با رعایت سایر قوانین و مقررات از نظر این سازمان بلامانع است.

استقبال ۵ درصدی از پالایش؛ تاکنون

این در حالی است که به گفته رئیس سازمان بورس اوراق بهادار، برای تعیین میزان پذیرهنویسی صندوق پالایشی یکم (دارا دوم)، باید آمار بورس و بانکها جمع شود، اما طبق آخرین اطلاعات، این رقم از مرز ۳۵۰۰ میلیارد تومان گذشته است. این در حالی است که مبلغ کل پذیرهنویسی «پالایش» با احتساب تخفیف ۲۰ درصدی، ۶۴ هزار و ۵۵۴ میلیارد تومان است و به عبارتی در زمان نخست تنها ۵ درصد از سهام دولتی پالایشگاهها به فروش رفته است. این در حالی است که صندوق دارایکم با وجود استقبال کمتر از انتظار سرمایهگذاران شاهد فروش ۳۷ درصدی کل واحدهای خود بود.

وضعیت سهام پالایشی از آغاز پذیرهنویسی

بورس تهران در یک ماه گذشته شاهد از دست رفتن بیش از ۲۵ درصدی ارزش بازار خود بوده است. این افت قابل توجه سبب شده صاحبان نقدینگی تصوری مشابه درخصوص سهام پالایشی نیز داشته باشند. این در حالی است که نماد معاملاتی پالایشگاهها در آغاز پذیرهنویسی یعنی ۵ شهریورماه با اقبال عمومی در صف خرید معامله میشدند و چند روز بعد یعنی از ۱۵ شهریورماه با توقف نماد معاملاتی خود مواجه شدند.

این مهم سبب شد نه تنها افت چندانی به ۴ سهم موجود در پرتفوی صندوق پالایشی یکم تحمیل نشود، بلکه برخی از پالایشیهای مذکور در مجموع با رشد قیمت نسبت به روز مبدا پذیرهنویسی همراه شوند.

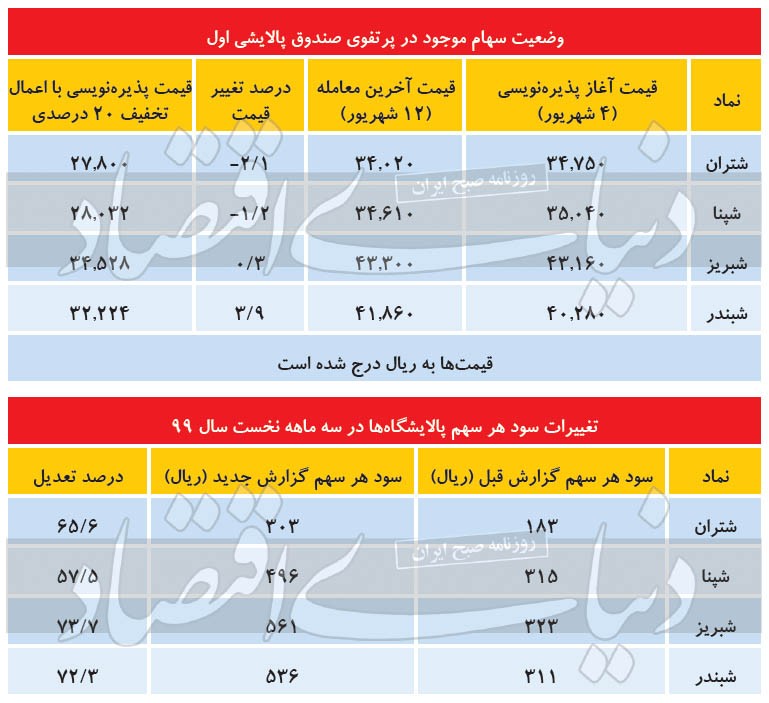

طبق اعلام سازمان خصوصیسازی قیمت مبنای سهام پالایشی یکم، قیمت روز قبل از پذیرهنویسی یعنی ۴ شهریورماه در نظر گرفته شد. این قیمت برای شپنا ۳۵۰۴ تومان، شبندر ۴۰۲۸ تومان، شتران ۳۴۷۵ تومان و شبریز ۴۳۱۶ تومان بود.

یعنی با احتساب ۲۰ درصد تخفیف که برای سبد این صندوق در نظر گرفته میشود، در واقع هر سهم شپنا ۲۸۰۳، شبندر ۳۲۲۲، شتران ۲۷۸۰ و شبریز ۳۴۵۲ خریداری میشود. این در حالی است که در حال حاضر بر مبنای آخرین روز معاملاتی سهام مذکور یعنی ۱۲ شهریورماه، هر سهم شپنا ۳۴۶۱، شبندر ۴۱۸۶، شتران ۳۴۰۲ و شبریز ۴۳۳۰ تومان است.

به عبارتی سهام مذکور از آغاز پذیرهنویسی تاکنون با تغییر قیمت به ترتیب منفی ۲/ ۱ درصد، مثبت ۹/ ۳ درصد، منفی ۱/ ۲ درصد و مثبت ۳/ ۰ درصد همراه شدهاند که تا تخفیف اعلامشده همچنان فاصله زیادی دارد و با توجه به پتانسیلهای این شرکتها از جذابیت قابل توجهی برخوردار است (در مجموع برآیند تغییر قیمت در ۴ سهم پالایشی مذکور منفی ۰۴/ ۰ درصد است). به ویژه اینکه آخرین اطلاعات بااهمیت منتشر شده از سوی پالایشگاهها که منجر به توقف نماد معاملاتی آنها شد، حاوی نکات مثبتی است که میتواند رشد قیمت قابل توجهی را به دنبال داشته باشد.

خبر خوب پالایشیها برای کدال

به احتمال زیاد تمامی متقاضیانی که قصد داشتند در پذیرهنویسی «پالایش» شرکت کنند خبر «تخفیف ۴۰ درصدی برای پالایشی یکم» را شنیدهاند. خبری که در ابتدا افزایش تخفیف خصوصیسازی برای واگذاری صندوق مزبور را به ذهن متبادر میکند اما در واقع برداشت مدیر صندوق پالایش یکم از وضعیت سهام پالایشی است.

در این گفتوگو داوود رزاقی، مدیر صندوق پالایش یکم گفته است: پیشبینی میشود که نماد شرکتهای پالایشی پس از تعدیل با افزایش قیمت قابل توجهی باز شود که دراین صورت تاثیر زیادی در خرید واحدهای پالایشی یکم خواهد داشت.

اما این ادعا تا چه میزان درست است؟ اواخر مردادماه بود که اعلام شد دستورالعمل نحوه محاسبه قیمت نفت خام و میعانات گازی و ۵ فرآورده اصلی نفتی و سوخت هوایی در سال ۱۳۹۹ ازسوی وزیر نفت به شرکتهای پالایشی ابلاغ شده است.

طبق مصوبه مزبور مبنای محاسـبه نرخ نفت خـام از میـانگین محمولههای صادراتی منطقهای (دبی، عمان و برنت دریای شـمال) به میانگین ماهانه محمولههای صادراتی نفت ایران که عمـدتا از نرخهای مزبور کمتر است، محاسـبه و منظور خواهد شد.

مبنای محاسبه قیمت ۵ فرآورده اصـلی و سوخت هوایی نیز به جای فوب خلیـج فارس، متوسط وزنی ماهانه قیمت فروش صادراتی و زمینی فوب ایران خواهـد بود. در آن زمان هنوز اطلاعات نهایی در این خصوص اعلام نشده بود، اما مشخص بود این تغییر قیمت بر سود پالایشگاهها اثرگذار است. سرانجام ۱۵ شهریورماه سامانه کدال میزبان اطلاعاتی مهم و بااهمیت از شرکتهای پالایشی بود.

در این اطلاعیهها خبر از تغییر نحوه قیمتگذاری نفت خام و پنج فرآورده اصلی و سوختهای هوایی در سال ۹۹ و اصلاح قیمت خرید نفت خام مرتبط با سه ماه اول سال جاری داده شده بود، تغییراتی که سبب تعدیل مثبت سود سه ماه نخست پالایشگاهها شد. به این ترتیب سود هر سهم شرکت پالایش نفت اصفهان در دوره سه ماهه منتهی به پایان خرداد ۹۹ با تعدیل مثبت ۵/ ۵۷درصدی از ۳۱۵ ریال به ۴۹۶ ریال افزایش یافت. در شرکت پالایش نفت تهران درصد تعدیل ۶/ ۵۶ درصد بود و نرخ سود سه ماهه از ۱۸۳ ریال به ۳۰۳ ریال رسید.

پالایش نفت بندرعباس نیز اصلاحیهای مبنی بر تعدیل سود ۷۲ درصدی داد و سود هر سهم خود در سه ماه ابتدای سال را از ۳۱۱ ریال به ۵۳۶ ریال رساند. پالایش نفت تبریز بیشترین درصد تعدیل را به نمایش گذاشت و سود هر سهم خود را از ۳۲۳ ریال به ۵۶۱ ریال (معادل ۷/ ۷۳ درصد) رساند. این گزارشهای مثبت در حالی منتشر شده که توقف نمادهای مذکور به دلیل انتشار اطلاعات بااهمیت گروه الف بوده و در نتیجه در بازگشایی بدون محدودیت دامنه نوسان معامله خواهند شد.

موضوعی مهم که بسته به زمان بازگشایی میتواند رشد قابل توجه قیمت سهام مذکور را به دنبال داشته باشد.

نجات سرباز دارا

- میلاد خوش زبان | کارشناس ارشد مالی

دارا دوم را بدون شک باید جزو پر حاشیهترین اتفاقات امسال بازار سهام دانست که هم حواشی زیادی پیرامون خود ایجاد کرد و هم سایه سنگینی روی بورس تهران انداخت. موضوعی که در ابتدا یک مساله ساده به نظر میرسید، عملا تبدیل به بحرانی شد که دامن کلیت بازار و شاخص بورس را نیز گرفت.

دارا دوم طی زمانی حدودا دو ماهه با پیشی گرفتن تدریجی از موضوعی پیش پا افتاده در بورس تبدیل به متن اصلی اخبار شد، بهطوری که گویی متغیری مهم شده است. این پیشروی تا جایی ادامه یافت که حتی در مقطع زمانی نسبتا کوتاهی، پالایشیها تبدیل به لیدر بازار سرمایه شدند و برای بقیه بازار تعیین جهت میکردند.

سرانجام با پایان کشمکشهای فراوان، این صندوق با نماد «پالایش» در بورس درج شد. شبه نوشداروی پر سر و صدا بالاخره پس از کاهش چشمگیر قیمتها در بازار سرمایه از راه رسید و چه دیر رسید. این دیر آمدن سبب ایجاد سوال مهمی بین اهالی بازار و سرمایهگذاران خرد و بسیاری از افراد جامعه شده است که علاقهمند بودند تا به واسطه تجربه «دارا یکم» این صندوق را خریداری کنند:

در چنین شرایطی که روند بورس تغییر کرده است، آیا دارا دوم بخریم؟

پرسش مذکور یکی از پر تکرارترین سوالاتی است که این روزها به کرات پرسیده میشود. در این بین پاسخهای متفاوتی به این سوال توسط تحلیلگران داده شده است. برخی شرایط بازار را متفاوت از روزگار سرخوش دارا یکم میدانند و معتقدند که احتمالا بازدهی این صندوق مشابه آن یکی نخواهد بود.

برخی نیز پاسخ رندانهای به این سوال میدهند مبنی بر اینکه بهتر است تصمیمگیری را به روز آخر و بر اساس تغییرات چهار نماد داخل صندوق، نسبت به روز آغاز پذیرهنویسی (به جهت لحاظ کردن قیمت پایانی با در نظر گرفتن تخفیف ۲۰ درصدی) اتخاذ کنید، چرا که آن وقت میتوان با قاطعیت بیشتری تصمیم گرفت.

اگرچه زمان پذیرهنویسی نماد «پالایش» طبق پیشبینیها تمدید شد اما ظاهرا با توجه به شرایط امروز بازار، استقبال کمتری نسبت به صندوق اول از آن شکل گرفته است. فارغ از اینکه آیا ورود «مستقیم» عامه مردم و جامعه به بورس صحیح یا اشتباه است، صندوقهای دارا قرار است که به یاری مشکل کسری بودجه دولت بیایند و اگر استقبال از دارا دوم آنطور که انتظار میرود صورت نگیرد، خبر بدی برای ETFهای بعدی دولتی نیز خواهد بود. دارا دوم به درست یا غلط به جهات مختلفی که پیشتر گفته شد تبدیل به موضوعی حیثیتی برای بورس تهران شده است.

اما آیا امکان نجات دارا دوم وجود دارد؟

اینطور که به نظر میرسد برای ارائه راهکار اساسی کمی دیر شده و زمان از کف رفته است. احتمالا حتی موضوعی مثل تخفیف نرخ خوراک هم نتواند تاثیر چشمگیری در میزان استقبال از این صندوق ایجاد کند، چرا که ترس عجیبی حاکم بر جو فعلی بازار است که در نوع خود کم سابقه بوده است. بازار سهام در مدت زمان بسیار کمی (کمتر از یک ماه) دچار «ریزشی» جدی شده است که به نظر نمیرسد بتوان آن را «اصلاح» نامید و در واقع دچار یک فروش ناشی از وحشت (Panic Selling) شده است.

به علاوه اینکه زمانبندی و عرضه دیرهنگام دارا دوم نیز مورد انتقاد جدی قرار دارد. شاید راهکارهایی بودند که اگر زودتر اجرا میشدند، نه تنها میتوانستند برای صندوق فعلی انجام شوند بلکه میشد آنها را برای ETFهای بعدی دولتی نیز تکرار کرد. از جمله راهکارهایی که برای این صندوقها پیشنهاد دادهاند، فروش «اختیار فروش» است.

در واقع به اعتقاد برخی دولت میتوانست با راهکاری مثل «بیمه کردن» این صندوقها، اعتماد سرمایهگذاران را جلب کند. موضوعی که چند سال پیش نیز به شکل مشابهی در صندوق «سپاس» انجام شد. صندوق «سپاس» صندوقی بود که در سال ۹۳ (که بازار آن روزها اصلا حال خوبی نداشت و روزهای کابوس واری را سپری میکرد) معرفی و عرضه شد.

این صندوق حجم خیلی کوچکی داشت (حدودا ۵۰ میلیارد تومان که اصلا در بازار امروز این رقم عدد تاثیرگذاری محسوب نمیشود) اما سازمان بورس تلاش کرد با ارائه راهکاری رونق را به بازار سرمایه برگرداند.

بدین صورت که همزمان با فروش هر واحد صندوق، یک ورق «اختیار فروش تبعی» نیز به سرمایهگذاران داده میشد که با استفاده از آن، این اختیار و حق را داشتند تا ۱۳ ماه بعد و در اولین سررسید صندوق اوراق خود را با ۳۰ درصد سود بفروشند.

سودی که کمی بیشتر از سود بانکی آن زمان لحاظ شده بود. در واقع اشخاص مختار بودند که در زمان سررسید و در صورتی که قیمت هر واحد صندوق، کمتر از ۳۰ درصد رشد کرده بود، اختیار فروش خود را اعمال نمایند و بدین ترتیب حداقل بازدهی طی زمانی حدودا ۱۳ ماهه که برای آن لحاظ شده بود، ۳۰ درصد بود.

حالا و پس از گذشت چند سال از این تجربه برخی نیز پیشنهاد دادهاند که اگر دولت در شرایط فعلی بخواهد ETFهای خود را به راحتی به فروش برساند، میتواند از این راهکار قدیمی جواب بگیرد و این اطمینان خاطر را به سهامداران بدهد که آنها متضرر نخواهند شد.

اما آیا این موضوع در شرایط فعلی عملیاتی است؟

مساله اول این است که آیا دولت میتواند نسبت به صدور «اختیار فروش» اقدام نماید؟ به نظر میرسد که این کار از لحاظ قوانین و مقررات چندان عملیاتی نباشد چراکه حجم این صندوق بسیار بالاست و ارزش فعلی آن با احتساب ۲۰ درصد تخفیف حدودا ۶۰ هزار میلیارد تومان برآورد میشود. این رقم، رقمی بسیار بزرگ است که نه در بودجه و نه در نحوه شرایط واگذاری پیشبینی نشده است و بار مالی بسیار سنگینی خواهد داشت.

شاید (به احتمال بسیار ضعیف) از ابتدا میشد از ظرفیت اختیار فروش استفاده کرد اما در شرایط فعلی به نظر میرسد که این تغییرات از نظر قانونی امکانپذیر نباشد و حتی در صورت امکانپذیر بودن بسیار زمانبر خواهد بود. ضمن اینکه چندان منطقی به نظر نمیآید که دولت بخواهد هم تخفیف ۲۰ درصدی به خریداران بدهد و هم تخفیف نرخ خوراک به پالایشگاهها و هم آپشن فروش به سهامداران!

حال اگر دولت این اختیار فروش را صادر نکند آیا شخص دیگری حاضر به این کار خواهد شد؟

در صورتی که کلیت بازار سهام تا پایان سال صعودی باشد (و فرضا سررسید اختیار فروش هم پایان سال باشد) و قیمت صندوقها رشدی بیش از سود بانکی نمایند (یعنی در مدت زمان مشابه سر رسید اختیار فروش، با فرض اینکه نرخ سود در نظر گرفته شده برابر با نرخ سود بانکی در همان مدت زمان باشد)، طبیعتا اعمال اختیار فروش از سمت سهامداران نیز صورت نخواهد گرفت، چرا که در صورتی که آنها واحدهای صندوق خود را در بورس به فروش برسانند، سود بیشتری کسب خواهند کرد و عملا اعمال اختیار فروش توجیه اقتصادی نخواهد داشت.

اما اگر این سناریو به وقوع نپیوست چطور؟ در واقع اگر شرایط بازار طوری رقم بخورد که این اختیار فروش در سررسید اعمال شود (مشابه اتفاقی که برای صندوق سپاس افتاد)، چه کسی این تعهد مالی سنگین را خواهد پذیرفت؟ ظاهرا نه شرکتهای تامین سرمایه و نه شرکتهایی که سهامشان داخل این ETFها قرار گرفته است، علاقهمند به این کار نیستند یا توانایی انجام چنین اقدامی را ندارند.

بنابراین به نظر میرسد که حداقل در شرایط امروز بورس تهران، صدور اختیار فروش روی این صندوقها امری نشدنی باشد. به علاوه اینکه فارغ از وضعیت فعلی بازار تاکنون در چنین حجمی اختیار فروش صادر نشده است.

در شرایط کنونی شاید افزایش سقف مجاز خرید هر کد حقیقی راهکاری سادهتر و معقولانهتر به نظر برسد تا میزان فروش واحدها نیز افزایش یابد. همچنین تعیین بازارگردان برای این صندوقها، منجر به کاستن از هیجانات معاملهگران تازهکار خواهد شد و روند معاملات در این ETFها را روانتر خواهد کرد.

وجود بازارگردان میتواند در کنترل و خنثیسازی رفتارهای هیجانی این نمادها بسیار سودمند باشد، به خصوص آنکه اکثر سهامداران این صندوقها از عامه مردم و سهامداران خرد تازه وارد خواهند بود.

در پایان اینکه استفاده از ظرفیت «اختیار فروش تبعی» برای ETFها با توجه به شرایط فعلی کارساز نخواهد بود، چرا که هیچ شخصی حاضر به پذیرش این تعهد مالی سنگین نیست که با صدور آپشن فروش، نقش کاپیتان میلر (تام هنکس) را برای «جیمز رایان» در فیلم مشهور «نجات سرباز رایان» ایفا نماید! در واقع خبری از میلر نیست و در چنین بازار قرمزی نجات سرباز «دارا» با چالشی جدی مواجه شده است.