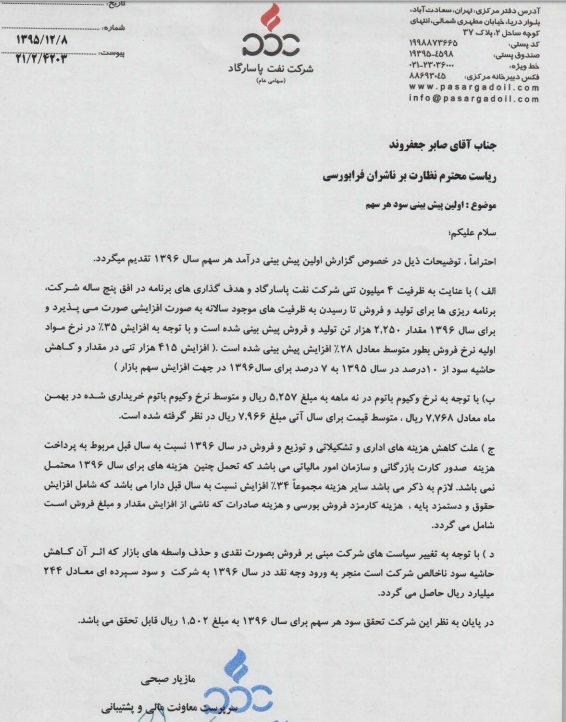

پیشبینیهای تولید

تازهترین پیشبینیهای اعلامی در خصوص سود هر سهم نفت پاسارگاد نشان میدهد: با توجه به ظرفیت 4 میلیون تنی نفت پاسارگاد و هدف گذاریهای برنامه در افق پنج ساله شرکت، برنامهریزیها برای تولید و فروش تا رسیدن به ظرفیتهای موجود سالانه به صورت افزایشی صورت میپذیرد. همچنین «شپاس» برای سال 1396 میزان 2 هزار و 250 هزار تن تولید و فروش پیشبینی کرده که با توجه به افزایش 35 درصدی در نرخ مواد اولیه، نرخ فروش به طور متوسط معادل 28 درصد افزایش پیشبینی شده است (افزایش 415 هزارتنی میزان و کاهش حاشیه سود از 10 درصد در سال 1395 به 7 درصد برای سال 1396 برآورد شد).

نرخ وکیوم باتوم

توضیحهای نفت پاسارگاد نمایانگر این است که با توجه به نرخ وکیوم باتوم در نه ماهه به 5 هزار و 257 ریال و متوسط نرخ وکیوم باتوم خریداری شده در بهمنماه معادل 7 هزار و 768 ریال، متوسط قیمت برای سال آینده 7 هزار و 966 ریال در نظر گرفته شده است.

علت کاهش هزینهها

علت کاهش هزینههای اداری و تشکیلاتی و توزیع فروش و در سال 1396 نسبت به سال قبل مربوط به پرداخت هزینه صدور کارت بازرگانی و سازمان امور مالیاتی است که تحمل چنین هزینههایی برای سال 1396 محتمل نیست. سایر هزینهها 34 درصد افزایش نسبت به سال قبل دارا است که شامل افزایش حقوق و دستمزد پایه، هزینه کارمزد فروش بورسی و هزینه صادرات ناشی از افزایش مقدار و مبلغ فروش است.

برآوردها از تحقق سود

با توجه به سیاستهای شرکت مبنی بر فروش به صورت نقدی و حذف واسطههای بازار که اثر آن کاهش حاشیه سود ناخالص شرکت است، منجر به ورود وجه نقد در سال 1396 به شرکت و سود سپردهای معادل 244 میلیارد ریال حاصل میشود. در پایان به نظر این شرکت تحقق سود هر سهم برای سال 1396، یک هزار و 502 ریال است.