علاوه بر این یکی از مشکلات عمدهای که در شرایط کنونی بانکها با آن مواجه هستند به خصوص در بانکهایی که در سالهای گذشته خصوصی شدهاند، مطالبات از دولت است. اختلاف حسابهایی میان نحوه شناسایی سود توسط بانکها با قانون وجود دارد که همچنان سهامداران بانکی را نگران نگه داشته است. در این میان سهامداری دولت و همچنین سهام عدالت نیز سدی در برابر جذب نقدینگی جدید از طریق افزایش سرمایه است. معاون بانکی وزارات اقتصاد در گفتگویی با «دنیای بورس» به راهحلهای در نظر گرفتهشده توسط دولت برای خروج از بنبست کنونی اشاره کرد.

ریشهیابی افزایش روزافزون مطالبات از دولت

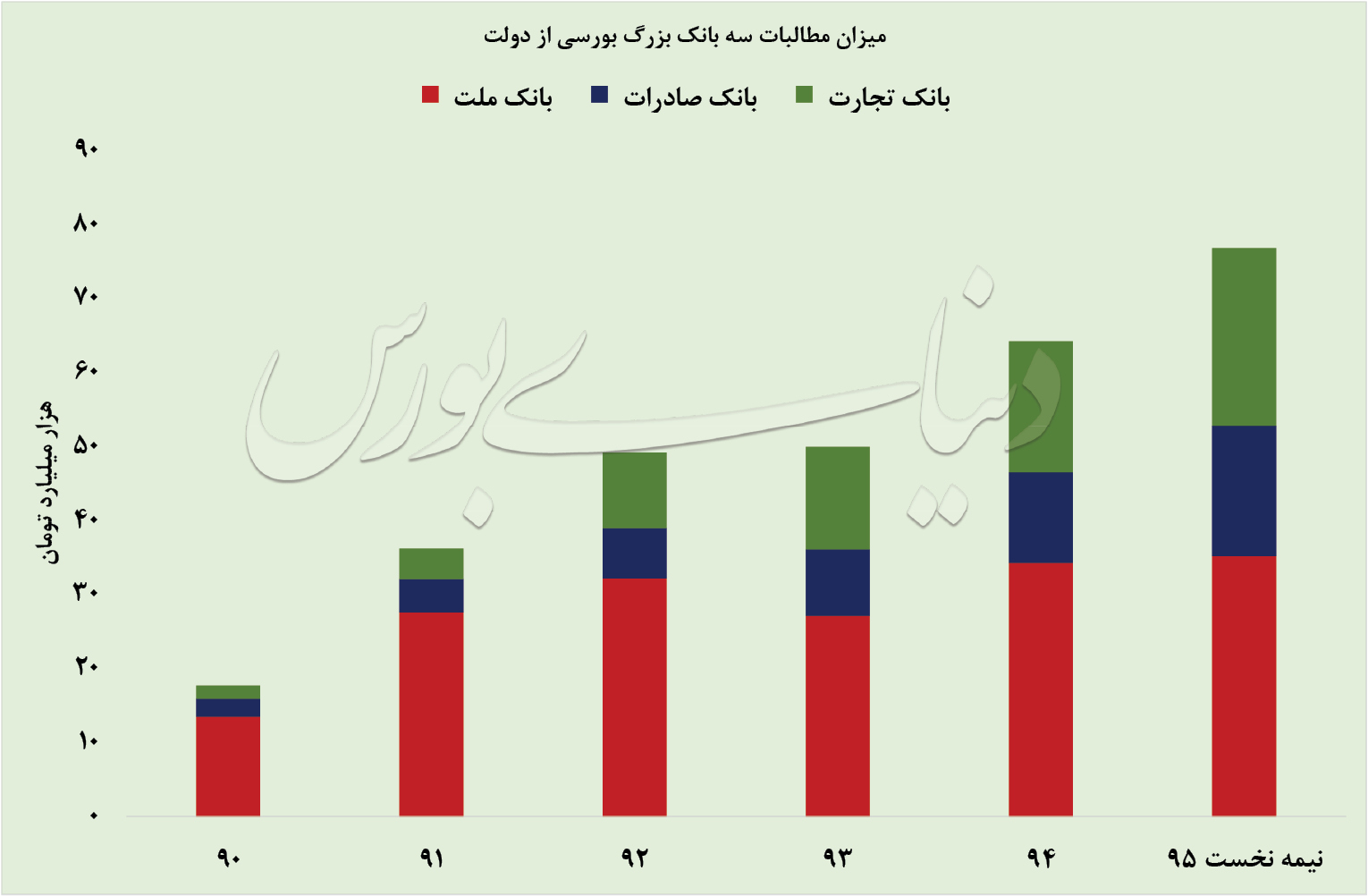

بر اساس صورتهای مالی دورهای منتهی به شهریور 95، مطالبات سه بانک تجارت، صادارت و ملت از دولت و شرکتهای دولتی حدود 77 هزار میلیارد تومان است. میزان مطالبات بانکها از دولت طی سالهای اخیر رشد قابل توجهی را تجربه کرده است. در حالیکه میزان مطالبات سه بانک مزبور در سال 91 حدود 18 هزار میلیارد تومان بوده است، این مقدار طی سالهای بعد رشدهای محسوسی را تجربه کرده است. در این خصوص بانک ملت با طلب 35 هزار میلیارد تومانی از دولت و شرکتهای دولتی بیشترین حجم مطالبات را در میان بانکها بورسی از دولت دارد.

قضاوی علت رشد بدهیهای دولت در سالهای اخیر را اینگونه عنوان کرد: منشا بدهیهای شامل مواردی مانند اخذ تسهیلات توسط شرکتهای دولتی میشود. برای مثال واردات کالای ضروری باعث شده که از بانک تسهیلات گرفته شود که به هر دلیلی نتوانسته این تسهیلات را تسویه کند و در حساب دولت دیده شده است. مورد دیگر دولت تسهیلاتی که بخش غیردولتی دریافت کرده را تضمین کرده است که البته این موضوع نافی پیگیری بانک برای دریافت مطالبات نیست. در نتیجه عدم بازپرداخت بدهی توسط بخش غیردولتی نیز منجر به ثبت بدهی برای دولت شده است. مثال دیگر را میتوان به اوراقی که دولت یا وزارت خانهها منتشر کردهاند و در سررسید توانایی پرداخت از سوی دولت وجود نداشته و در نتیجه بانک آن را پرداخت کرده است این موضوع نیز افزایش بدهی دولت را به دنبال داشته است.

سرانجام وجه التزام روی بدهیهای دولت

از نکات مهمی که توجه کارشناسان و سهامداران بانکی را به خود جلب کرده است، وجه التزام شناساییشده توسط بانکها روی مطالبات از دولت است. در این خصوص بانک مرکزی در نامه خود خطاب به مجامع بانکی به لزوم ذخیرهگیری در این خصوص اشاره کرده بود. در شرایط کنونی نیز بانکها صورتهای مالی خود را شناسایی وجه التزام روی مطالبات از دولت ارائه دادهاند. بانک مرکزی مهلتی برای کسب مجوز از دولت برای شناسایی سود روی مطالبات بانکها داده است. اخبار حاکی از آن است که وزارت اقتصاد، بانک مرکزی و همچنین نمایندگانی از این بانکها به دنبال تعریف فرمول جدیدی برای ارائه دستورالعمل جدید برای شناسایی سود روی مطالبات از دولت هستند.

معاون بانکی وزارت اقتصاد در این خصوص گفت: هیچ زمانی در مراودات بین دولت و بانکها قاعدهای وجود نداشته که مانده بدهی دولت در بانکها مشمول وجه التزام شود. در زمانی که بانکها دولتی بودند وزارت اقتصاد و سازمان مدیریت توافق کرده بودند که اصل مانده بدهی با یک نرخ سود معادل با نرخ زمان قرارداد مشمول درآمد برای بانک شود (بدهیهای سررسید گذشته دولت). به عنوان مثال اگر مانده بدهی دولت به یک بانک تجاری در پایان دوره قرارداد مثلا 100 واحد و نرخ سود قرارداد 14 درصد بوده، پس از سررسید همان 100 واحد هر سال ضرب در 1.14 میشده و نسبت به اصل مانده بدهی درآمد 14 درصدی در سال برای بانک ایجاد میکرد. بعد از دوران قرارداد بدهکار باید سود بپردازد در منظر بانکداری بدون ربا بدهکار باید وجهی را به عنوان وجه التزام پرداخت کند برای دولت مازاد پرداختی در کار نبوده و عین نرخ سود که در دوران بوده برای بعد از دوران قرارداد فقط عنوان حقوقی آن عوض میشود در هنگام قرارداد به آن نرخ سود گفته میشود که در دوران بعد از قرارداد وجه التزام عدم ایفای تعهد نامیده میشود.

بنابراین مانده بدهی در گذر زمان ثابت میماند و نرخ سودی تحت عنوان وجه التزام عدم ایفای تعهد بعد از پایان سررسید قرارداد اعمال میشد و درآمدی برای بانک به صورت غیرمرکب به همراه داشت.

منشا زیانده بودن بانکها

سوالی که در نگاه اول به ذهن عموم جامعه خطور میکند و بعضا ذهن کارشناسان را به خود درگیر میکند علت آشفتگی وضعیت کنونی بانکها است. در خصوص بانکهای خصولتی حجم مطالبات بالا از دولت و عدم توازن میان هزینه تجهیز منابع و درآمد مطالبات از دولت وضعیت را بغرنج کرده است. اما در خصوص بانکهای خصوصی نیز به وضوح مشاهده میشود که عملیات بانکداری زیانده بوده است. این در حالی است در نگاه اول بانکها منابع خود را با نرخ پایینتر از پرداخت تسهیلات به عموم دریافت میکنند.

قضاوی علت اصلی مشکلات کنونی بانکها را جذب منابع و سپردهها به صورت مرکب عنوان کرد در حالی که شناسایی درآمد روی مطالبات از سایر اشخاص به صورت ساده است.

وی در ادامه گفت: سپردهگذاران که پول خود را در بانک میگذارند هر ماه مبلغی را به صورت سود علیالحساب دریافت میکنند. سود علیالحساب دوباره به سپرده تبدیل میشود. بنابراین نرخ موثر از نرخ رسمی سود سپردهها بیشتر است. علاوه بر این بانکها نمیتوانند تمامی منابع را صرف اعطای تسهیلات کنند. بخشی از آن باید نزد بانک مرکزی برای سپرده قانونی گذاشته شود، بخش دیگر نیز باید در صندوقهای خود نگه داشته تا بتوانند پاسخگوی سپردهگذاران باشند. بنابراین نرخ تجهیز منابع به مراتب بیشتر از نرخ سود رسمی است. در صورتیکه نرخ کنونی جذب سپردهها 15 درصد است اما عملا اگر هزینه پرداخت سود به صورت ماهانه به سپردهگذار، هزینه فرصت مربوط به ذخایر قانونی نزد بانک مرکزی، هزینههای اداری و عمومی به ازای هر واحد پول، هزینه فرصت مطالبات معوق اضافه شود، نرخ تجهیز منابع فراتر از 20 درصد خواهد بود. این در حالی است که روی بدهیهای دولت درآمدها به صورت غیر مرکب شناسایی میشود.

به هر بانکی حکم شود که هزینه را به نرخ روز پرداخت کند نرخ موثر پرداخت به مراتب بیش از نرخ اعلامی است. اما در مقابل روی بدهیهای دولت و بخش غیردولتی به بانک، درآمدها به صورت غیرمرکب شناسایی کند. از طرفی هزینهها به صورت مرکب محقق و در سمت دیگر ترازنامه درآمدها به صورت غیر مرکب محاسبه میشود. در یک سمت هزینه تعهدات و سپردهها به صورت نقدی پرداخت میشود و در سمت دیگر نقدینگی به بانک وارد نشده و تنها به بدهی قبلی اضافه میشود. بنابراین دو نکته اتفاق میافتد عدم توازن بین جریان درآمدی و هزینهای و ناهماهنگی بین جریان نقدی خروجی از بانک و جریان نقدی ورودی به بانک. این موضوع میتواند طی یک دوره 10 ساله وضعیت نامناسبی را برای ساختار مالی بانک رقم بزند.

تمهیدات خروج از بنبست کنونی

معاون بانکی وزارت اقتصاد و دارایی به واقف بودن دولت به وضعیت کنونی گفت: دولت تلاش کرده تدابیری بیاندیشد. ازجمله آن تسویه بخشی از مانده بدهی به بانکها است. در قالب تبصره 35 قانون بودجه 1395، دولت آییننامهای را تصویب کرد که بر وفق آن حدود 15 هزار میلیارد تومان از بدهی دولت به بانکها کاسته شود که از این 15 هزار میلیارد تومان حدود 10 هزار میلیارد تومان به بانکهای خصوصیشده مرتبط است. دولت میخواهد با اولویت بانکهای خصوصیشده بدهیهای خود را بپردازد که تا پایان سال تحقق پیدا میکند. در قالب تبصره 36 دولت خود را مکلف کرده که 10 هزار میلیارد تومان را در قالب اسناد خزانه به بانکها پرداخت کند. در تبصره 35 از محل منابع تسعیری که در بانک مرکزی دارد وجه برداشت میشود (تهاتر بدهی دولت با بانکها از طریق تسعیر ارز داراییها). تبصره 36 حکم قانون دارد و سازمان مدیریت در صدد محقق ساختن آن است قاعدتا حکم آن باید تا پایان سال اجرا شود مگر اینکه مجلس این تبصره را در بودجه 96 تمدید کند.

در کنار این وزارت اقتصاد پیشنهادی را برای دولت ارسال کرده که در قالب یک آییننامه، رابطه دولت با بانکها از منظر بدهی و نحوه محاسبه درآمد از سوی بانکها شفاف، قاعدهمند و منطقی شود. اگر این توقع وجود داشته باشد که بانکها بر اساس شرایط روز منابع را تجهیز کنند و بدون توجه به سررسید تعهداتشان، وجوهی را در اختیار دولت بگذارند که سررسید آن با سررسید تعهدات سازگار نیست، درآمدی که از آن حاصل میشود با هزینه سپردهها سازگار نخواهد بود. بنابراین پیشنهادی در قالب پیشنویس یک آییننامه ارائه شده است. بر این اساس مانده بدهی دولت در پایان هر سال (نه اینکه در انتهای دوره اول در نظر گرفته شود) مشمول نرخ سود و وجه التزامی خواهد شد که معادل نرخ سود تسهیلاتی که شورای پول و اعتبار برای اعطای تسهیلات تصویب میکند. در صورتیکه نرخ سود اعطایی به تسهیلات 18 درصد تصویب شده باشد (نرخ سود مربوط به عقود مبادلهای و مشارکتی) باید همین نرخ سود ملاک قرار گیرد و وجه التزام مانده بدهی دولت در پایان هر دوره مبنایی برای محاسبه سود توسط بانک باشد. البته این آییننامه پیشنهادی عطف به ماسبق نمیشود. این پیشنهاد به دولت ارائه شده و امیدواریم که تصویب شود.

میزان مطالبات واقعی بانکها

موضوعی که عامل اختلاف میان سیستم بانکی و دولت بوده، میزان مطالبات بانکها از دولت که در صورتهای مالی به ثبت رسیده با میزان بدهیهایی که دولت آنها را پذیرفته و مورد تایید سازمان حسابرسی است، اختلاف فاحشی دارد.

قضاوی در این خصوص گفت: قوانین روشنی برای رابطه بانکها با دولت وجود نداشته و تنها به توافقی که میان سازمان مدیریت و وزارت اقتصاد در زمانی که همه بانکها دولتی بودند، استناد میشود. سازمان حسابرسی نیز بر اساس این توافق، مانده بدهی دولت در پایان دوره اول قرارداد را ملاک قرار داده و روی آن معادل با نرخ سود دوران قرارداد اجازه شناسایی سود به بانکها را میدهد. سازمان حسابرسی این موضوع را مد نظر قرار میدهد با این حال بانک که هزینههای بیشتری را بابت وجوه نزد دولت متقبل شده، طی این سالها 6 واحد درصد (معادل نرخ وجه التزام) به نرخ سود دوران قرارداد اضافه و آن را معیاری برای شناسایی سود ملاک قرار دادهاند.

بنابراین اختلاف بین واحد مالی بانک و حسابرس به وجود آمده است. در شرایط حاضر از یک طرف بانکها طلبی را در حسابها منظور کردند حدود 130 هزار میلیارد تومان است در حالیکه حسابرسان 60 درصد آن را به عنوان بدهی دولت پذیرفتهاند. بر این اساس تصمیمی که در هیئت دولت اتخاذ میشود باید علاوه بر آینده گذشته را نیز در نظر بگیرد. از طرفی آنچه حسابرسان بر اساس توافق مجاز دانستهاند مشاهده میشود و از سوی دیگر بانکها بر اساس آن سود اعلام، میان سهامداران تقسیم و همچنین بابت آن مالیات پرداخت کردهاند، وجود دارد.

این امیدواری وجود دارد که حالت میانه در نظر گرفته شود. پیشنهادی که به دولت ارائه شده به طور کامل اختلاف مطالبات کنونی بانکها را رد نمیکند و از طرفی تمامی درآمدهای شناساییشده توسط بانکها نیز مورد تایید نیست.

کلید افزایش سرمایه بانکها

موضوع دیگری که بحثهای زیادی را میان سهامداران بانکی و کارشناسان این حوزه ایجاد کرده است، کسری نقدینگی در این موسسات است. بخش زیادی از منابع بانکی در داراییها غیرمولد قفل شدهاند. علاوه بر این به هزینه بالای تجهیز منابع در مقابل نرخهای کمتر سود روی مطالبات معوق از به خصوص از بخش دولتی نیز اشاره شد. این موضوع باعث شده که بانکها با مشکل نقدینگی مواجه شوند و ورود نقدینگی تازه به بانکها را ضروری کرده است. این در حالی است در بانکهایی که نام دولت و همچنین سهام عدالت در میان سهامداران مشاهده میشود، امکان انجام افزایش سرمایه از محل آورده نقدی سهامداران وجود ندارد.

قضاوی در این خصوص گفت: وزارت اقتصاد در جلسات خصوصی به بانکهای خصوصیشده این اجازه را داده که بانکها از محل آورده نقدی و با انتشار حق تقدم افزایش سرمایه دهند. در این میان وزارت اقتصاد در مجمع پیشنهاد سلب حق تقدم را خواهد داد (گرچه سهم نسبی دولت در آن بانک کاهش پیدا کند). در مورد سهام عدالت نیز مادامی که اعلام رای با دولت است، دولت منعی نمیبیند که با افزایش سرمایه و سلب حق تقدم موافقت کند تا بانکها بتوانند سرمایهگذار جدید آورده و نسبت کفایت سرمایه را بهبود بخشند.