صدرنشینی بورس در بازارها

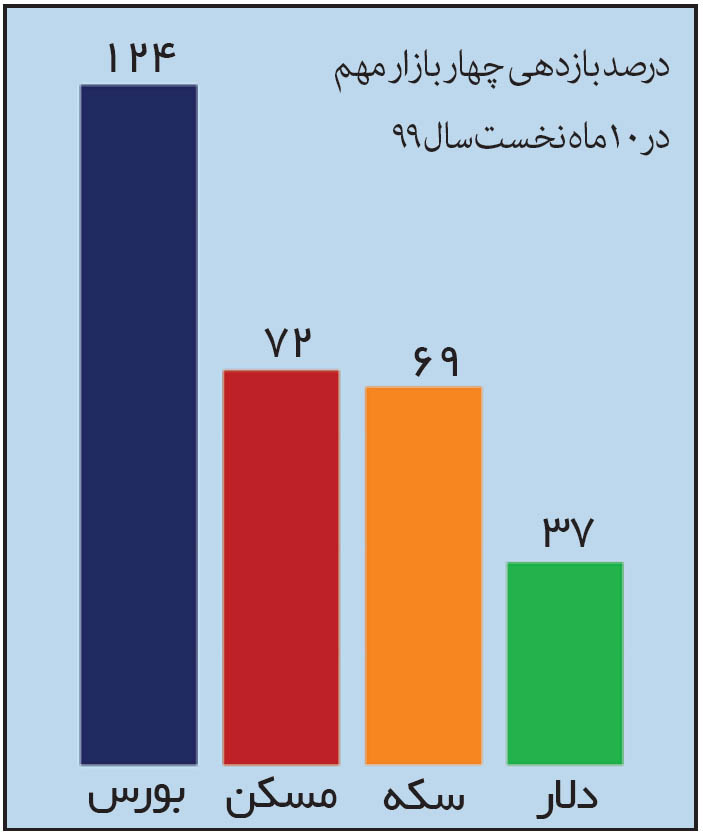

به گزارش «دنیای بورس»، دنیایاقتصاد نوشت: هرچند طی ماههای اخیر، بورس تهران ابرنوسانهای شدیدی را به خود دید اما بررسیها نشان میدهد طی ۱۰ ماه نخست سال ۹۹، بورس با رشد ۱۲۴ درصدی، همچنان صدرنشین بلامنازع بازارهای سرمایهگذاری است. در میان صنایع ۳۸گانه بورسی نیز ۲۲ گروه عملکردی بهتر از شاخص کل رقم زدند و تنها یک صنعت با افت مواجه شد.

آماری که نشان میدهد نگاه بلندمدت به سرمایهگذاری در این بازار، سود مناسبی را نیز به ارمغان میآورد. ضمن آنکه نوسانگیری در بورس، نیاز به ریسکپذیری بالا و البته تسلط کافی به تحلیلهای بنیادی و تکنیکال دارد و برای تازهواردها مخاطرهآمیز است. در میان دیگر گزینههای سرمایهگذاری، مسکن حائز رتبه دوم و دلار قعرنشین شد.

در این میان غلبه نگاه بلندمدت در معاملات سهام و همزمان با آن رفع محدودیتهای معاملاتی همچون دامنه نوسان میتواند به شکل قابل توجهی از دادوستدهای هیجانی بکاهد و پاداشی در خور برای سهامداران وفادار خود به ارمغان بیاورد.

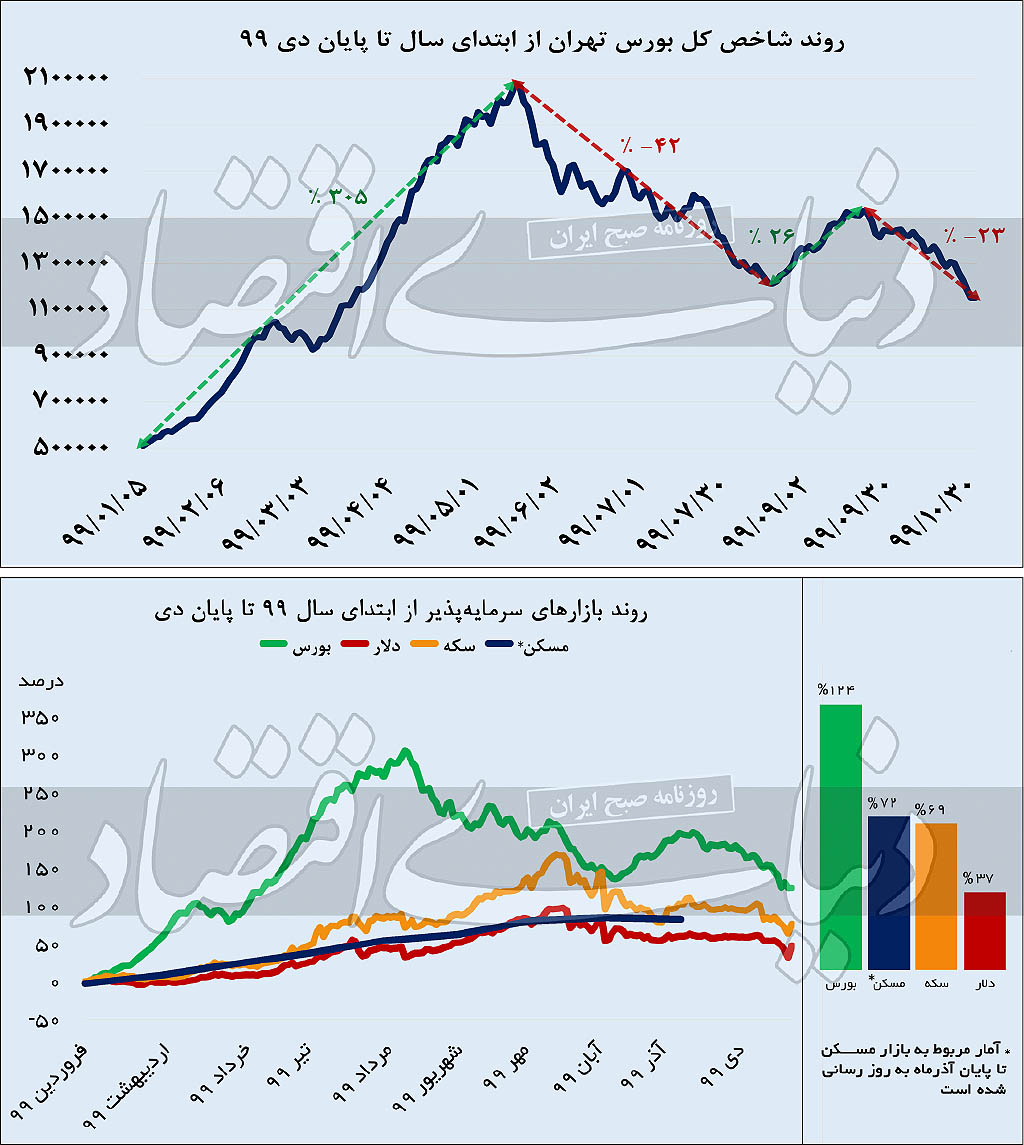

دهمین ماه از سال ۹۹ نیز سپری شد و هر چند شاخص کل بورس تهران در این ماه افت ۲۰ درصدی را تجربه کرد اما بررسی کارنامه این بازار از ابتدای سال تاپایان دی حکایت از رشد ۱۲۴ درصدی این نماگر دارد. به این ترتیب بازار سهام در هر ماه ۴/ ۸ درصد سود (نرخ بهره مرکب) از آن سهامداران خود کرده است. از این رو همچنان بورس صدرنشین گزینههای سرمایهپذیر در کسب سود است.

اما بورس ۹۹ درس مهمی به سهامداران خود داد. رفتار پرنوسان این بازار در ۱۰ ماه گذشته و برآیند مثبت این رفت و برگشتها نشان داد بورس محل مناسبی برای دورهگردی نیست و انتظار برای کسب سودهای نامتعارف در کوتاهمدت، نه تنها برای سرمایهگذاران، بلکه برای کل صنایع مالی وابسته به سهام آثار زیانباری دارد. لازم است نگاه به بورس مانند سایر بازارهای سرمایهگذاری بلندمدت باشد و نمیتوان یک شبه به ثروتهای فراوانی رسید.

صعود شتابان بورس تا ۲ میلیون

از ابتدای سالجاری در ادامه روند صعودی سال ۹۸، ورود بیوقفه نقدینگی به گردونه معاملات سهام سبب شد فقط در ۹۲ روز کاری، شاخص کل بورس تهران با رشد ۳۰۵ درصدی همراه شود. در این بازه زمانی بیش از ۹۵ هزار میلیارد تومان نقدینگی تازهنفس از سوی معاملهگران خرد بورس تهران به گردونه معاملات سهام وارد شد.

پولهایی که در سودای کسب سودی قابلتوجه در کوتاهترین زمان ممکن بودند و در این میان وضعیت کلان اقتصادی همچون تورم سبب شد تا صاحبان نقدینگی تنها در اندیشه حفظ ارزش پول خود برآیند.

در این مدت همه عوامل مثبت همچون ورود سراسیمه پولهای سرگردان، افزایش انتظارات تورمی، رشد نرخ دلار، صفسازی دامنه نوسان و سخنان حمایتگونه مقامات دولتی دست به دست هم دادند تا صعود قیمت سهام به روندی بیوقفه تبدیل شود.

تنها مرزهای تکنیکال، روانی و اعداد رند بودند که بعضا افزایش فشار فروش را در پی داشتند که آن نیز با ورود سریع متقاضیان خرید سهام خنثی میشد. بهطوری که قریب به اتفاق سهام موجود در بازار از محدوده ارزندگی خارج شده بودند، اما قصد افت نداشتند.

با سپری شدن بهار و ثبت رشد ۱۴۸ درصدی در کارنامه بورس تهران، جاماندگان نیز شتابان به سمت بازار سهام روانه شدند. آن هم در بازهای که حباب بورس هر روز در حال بزرگتر شدن بود و بسیاری از تحلیلگران این بازار نیز در خصوص وضعیت بازار و احتمال تخلیه این حباب قیمتی هشدار داده بودند.

بررسیها نشان میدهد حدود ۵۹ درصد از خالص خرید حقیقیها(معادل ۵۶ هزار میلیارد تومان) در این دوره صعودی، از ابتدای تیر تا ۱۹ مردادماه رقم خورده است. سرمایهگذارانی که بدون داشتن حتی اندکی تحلیل و سواد مالی به جمع بورسبازان پیوستند اما رنگ سبز شاخصهای بورسی برای این دسته چندان ادامه نیافت.

ورق بورس برگشت

با عبور دماسنج تالار شیشهای از مرز ۲ میلیون واحد در نوزدهمین روز مردادماه، ورق برگشت. در این زمان همه عوامل منفی دست به دست هم داده بودند تا سهام با اصلاحی فرسایشی همراه شوند. بورسبازان بارها با اخبار، شایعات، تغییر قوانین و دستورالعملهایی که محدودیتها را افزایش میداد، مواجه بودند.

از حرف و حدیثهای پیرامون منتفی شدن عرضه باقیمانده سهام دولتی در پالایشگاهها در قالب صندوق ETF گرفته تا دونوبته شدن معاملات بازار و تغییر قوانین سرمایهگذاری صندوقهای با درآمد ثابت در سهام. موضوعاتی که البته همگی بعد از آزمون و خطای مقام سیاستگذار با سرمایه مردم، مجددا به حالت گذشته خود بازگشتند.

هر چند اصلاح قیمتها پس از رشد بیش از ۳۰۰ درصدی میانگین بازار، طبیعی به نظر میرسید اما محدودیت دامنه نوسان این روند اصلاحی را فرسایشی کرد. هر روز این صفهای فروش بودند که سنگین میشدند و سهامدارانی که قصد نقد کردن سهام خود را داشتند نیز ناامید به انتظار روز کاری بعد مینشستند. این وضعیت نقدشوندگی بازار را به شدت کاهش داد.

دادههای آماری نشان میدهد در حالی از ابتدای سال ۱۳۹۹ تا پایان معاملات ۱۹ مرداد، نسبت گردش پولی (turnover ratio) سالانه ۵۸ درصد بود که با انجماد پولی و کاهش نقدشوندگی سهام طی ۶۲ روز کاری (۱۹ مرداد تا ۲۰ آبان) به ۳۱ درصد کاهش یافت.

در صورت محدود کردن این بازه زمانی به ۱۷ شهریور تا پایان معاملات ۲۰ آبانماه، گردش پولی بورس تهران کاهش بیشتری را ثبت کرده و ۴/ ۲۳ درصد نزول میکند.

دورهای که حتی در برخی روزهای معاملاتی، ارزش دادوستد سهام به سطوح کمتر از ۲ هزار میلیارد تومان نیز کاهش پیدا کرده و حتی در نمادهای کوچک بازار، به سبب عدمتوانایی در پرکردن حجم مبنا، قیمت پایانی برای روزها در همان قیمت باقی مانده و به عبارتی نوسان صفر درصدی را ثبت کرده است.

بهطوری که میانگین روزانه ارزش معاملات خرد سهام که از ابتدای سال تا ۱۹ مرداد حدود ۱۲ هزار میلیارد تومان بود، به ۸ هزار میلیارد تومان رسیده یعنی معادل ۳۳ درصد کاهش پیدا کرده است.

در این بازه زمانی ۶۲ روزه(روز کاری)، نماگر اصلی سهام با افت ۴۲ درصد مواجه شد و نماگر سهام به کمترین سطح از ۲۶ خردادماه نزول کرد. در این بازه زمانی شاهد خروج ۳۳ هزار و ۱۰۰ میلیارد تومان نقدینگی خرد از گردونه معاملات سهام بودیم.

خروج موقت خرسها در بورس

با برخورد شاخص سهام به کف یک میلیون و ۲۱۱ هزار واحدی در ۲۰ آبان، اما شاهد چرخش روند قیمتی سهام بودیم. این شرایط تا حدودی سهامداران را امیدوار کرد. ۱۰ آذرماه یعنی ۱۴ روز معاملاتی بعد، میزان رشد میانگین قیمت سهام بورسی از ۲۰ درصد فراتر رفت تا بر اساس تعاریف مالی-رفتاری، شاهد تغییر دوره این بازار و به اصطلاح ورود بورس به فاز گاوی باشیم.

این شرایط اما دوام چندانی نداشت و تنها ۸ روز دیگر شاهد ثبت ارقام مثبت در کارنامه این بازار بودیم. شاخص ۲۲ آذرماه به محدوده یک میلیون و ۵۲۷ هزار واحد رسید.

نکته قابلتوجه ورود مجدد نقدینگی حقیقی به این بازار بود؛ به طوری که آمارها حکایت از خالص خرید حدود ۵ هزار میلیارد تومانی سهامداران خرد در ۲۲ روز مورد بررسی داشت. میانگین روزانه ارزش معاملات خرد سهام نیز در این بازه زمانی مجددا صعودی شد و به حدود ۸/ ۱۲ هزار میلیارد تومان رسید.

بازگشت روزهای منفی در بورس

شاخص سهام با رسیدن به محدوده یک میلیون و ۵۲۷ هزار واحد، مجددا روی دیگر خود را به سهامداران نشان داد و مجال برای رشد بیشتر نیافت و با شکست کف پیشین خود در ۲۰ آبان (یک میلیون و ۲۱۱ هزار واحد) تا پایان دیماه افتی معادل ۲۳ درصد را ثبت کرد.

ناپایداری سیاستهای دولتی به ویژه در خصوص قیمتگذاری دستوری فولاد، شکسته شدن پیدرپی کفهای حمایتی، فعال شدن حد ضرر معاملهگران در بسیاری از نمادها، هراس از تداوم افت قیمت سهام و جو هیجانی ناشی از کاهش نرخ دلار (با کاهش ریسکهای سیستماتیک ناشی از انتخاب بایدن) از مهمترین دلایلی بود که سبب ورود مجدد خرسها به بورس تهران شد.

به این ترتیب بازار سهام که از ابتدای محاسبه شاخص برای آن، تنها ۵ دوره کاهشی را تجربه کرده بود، در اتفاقی نادر، در یک سال دو فاز خرسی را ثبت کرد.

بازندگان در بورس

یکی از موضوعاتی که در سالجاری سبب افزایش زیان پرتفوهای بورساولیها شد، تمایل به کسب سود نامتعارف یا به اصطلاح نجومی در کمترین زمان ممکن بود. سهامدارانی که با مشاهده روند ثلث ابتدایی سال و رشد دستهجمعی قیمتها تصور کردند میتوانند با نوسانگیری و سفتهبازی سودهای نامتعارفی را به خانه ببرند اما این اتفاق نیفتاد. بهطور کلی در بازارهای مالی دنیا دو الگوی متفاوت معاملهگری تعریف شده است.

بر مبنای یک الگو، افراد با نگاه بلندمدت اقدام به خریداری یک دارایی کرده و درصدد کسب سودی معقول در بازههای زمانی طولانی هستند. این گروه را «سرمایهگذاران» مینامند. گروه دوم اما با هدف کسب سود حداکثری و عموما غیرمتعارف در کوتاهترین زمان ممکن وارد گردونه معاملات میشود و تحت عنوان «سفتهباز» شناخته میشوند.

این دسته از معاملهگران در صورت حرفهای بودن حتی میتوانند بازدهیهای جذابی را کسب کنند اما در مقابل ریسک بالایی را نیز قبول میکنند و در عین حال تسلط کافی نیز بر عوامل بنیادین تعیینکننده مسیر قیمتها و روندهای تکنیکال و رفتاری دارند. مشکل آنجاست که یک تازهوارد گمان کند میتواند مانند الگویی که در ذهن دارد، با سفتهبازی برنده بازار شود.

رصد معاملهگران بورس تهران نشان میدهد در ۵ ماه نخست سال ۹۹ که با ورود پرشتاب نقدینگی قیمتها مسیر صعودی را طی میکردند، بسیاری از فعالان این بازار رویکرد «نوسانگیری» را برگزیدند و حتی در کوتاهمدت سودهای غیرقابل باوری را نیز کسب کردند. افزایش اعتماد به نفس این تازهواردها اما در ادامه به زیانشان تمام شد. جایی که نوعی خود تاییدشوندگی در رفتار این گروه از سهامداران بروز پیدا کرد تا در ادامه مسیر دچار مشکل شوند.

پُرسودترین سبدها در بورس

نگاهی به عملکرد صنایع بورسی در ۱۰ ماه نخست سالجاری نشان میدهد تنها یک صنعت با افت سهام زیرمجموعه خود مواجه شده است و دیگر گروهها همگی صعود کردند. در این میان از ۳۸ صنعت فعال بورسی، ۲۲ گروه حتی عملکردی بهتر از شاخص کل ثبت کردند. در این راستا گروه خودرو و ساخت قطعات رشدی معادل ۲۲۳ درصد (از ابتدای سال تا پایان دیماه) را تجربه کرد.

صنعت تک سهم محصولات چوبی نیز با ثبت رشد ۱۹۷ درصدی، رتبه دوم را به خود اختصاص داد. انبوهسازان، بانکیها، سرمایهگذاریها و بیمهایها نیز در ردههای بعدی صنایع پربازده بورس در این بازه زمانی درخشیدند. در این میان تنها یک گروه بود که با افت شاخص صنعت خود مواجه شد. بر این اساس گروه محصولات کاغذی با ۳ سهم «چکاپا»، «چکارن» و «چکاوه» زیانی ۸/ ۲۴ درصدی به سهامداران خود تحمیل کرد.

پایان ریزش یا نفسگیری سهام؟

دنیایاقتصاد در مطلب دیگری نوشت: شاخص کل بورس اوراق بهادار تهران چهارشنبه برای دومین روز متوالی مثبت شد و توانست با ۹/ ۲ درصد افزایش، محدوده یک میلیون و ۱۸۳ هزار واحدی را باز پس گیرد.

همانطور که قبلا گفته شد شرایط بنیادی صنایع در بازار سهام مساعد ارزیابی میشود. از این رو جذابیت قیمتها در سطوح فعلی پس از ریزشهای گذشته، در کنار گزارش مطلوب شرکتها در عملکرد ۹ ماهه و مقاومت دلار در برابر ریزشهای بیشتر، زمینهساز بازگشت حقیقیها به بازار سهام شده است.

به طوری که این قشر از سهامداران خرید سهام بنیادی را در اولویت سرمایهگذاری خود در آخرین روز معاملاتی هفته قرار دادند.

در نقطه مقابل نیز سناریویی دیگر مطرح میشود مبنی بر اینکه سرمایهگذاران با ارزیابی وضعیت معاملات طی چند وقت اخیر، احتمالا اکنون با کسب حداقل سود بهدنبال نوسانگیری چند روزه هستند. در این شرایط بازار بهدنبال نفسگیری در مسیر صعودی است و مجددا بهدلیل تمایل سرمایهگذاران به عرضه سهام با توجه به پررنگ بودن ریسکهای داخلی رو به نزول میگذارد.

دیروز علاوهبر رشد بیش از ۳۳ هزاری واحدی دماسنج اصلی بازار سهام شاهد افزایشی معادل ۶/ ۰ درصدی در شاخص کل هموزن بودیم که این مهم نشان از چرخش نقدینگی هر چند محدود در کلیت سهام صنایع بورسی دارد.

در بازار دیروز که اغلب بزرگان بورسی به همت خریداران در فاز مثبت قرار گرفتند شاهد کاهش فاصله نماگر اصلی با مرز کانال ۲/ ۱ میلیون واحدی بودیم.

این در حالی است که برخی از صاحبنظران اقتصادی معتقدند، اکنون کلیت بازار در شیب نزول قرار گرفته است و فقط بهدلیل تزریق نقدینگی از سوی حقوقیها شاهد بازگشت حقیقیها به جریان داد و ستد سهام هستیم. در چنین شرایطی بهدلیل پابرجایی ریسکهای معاملاتی همچنان خروج دوباره سرمایهگذاران خرد به محض کوچکترین تغییری دور از انتظار نخواهد بود.

تغییر هیجانی بازار

- فردین آقابزرگی | کارشناس بازار سرمایه

نمیتوان روندی رو به رشد را به بازار نسبت داد. بهدلیل افت شدیدی که طی چند روز اخیر تجربه کردیم وضعیت فعلی در حقیقت واکنشی اصلاحی به ۳ روز معاملاتی اخیر دارد. اکنون دلایلی توجیهکننده و قابل قبول به لحاظ افزایش قیمت و تغییر روند به سمت اصلاح مثبت یا افزایشهای پی در پی شاخص وجود ندارد.

کاهش نرخ ارز، بالا بودن سطح P/ E شرکتها که اکنون در ارقامی حدود ۲۰ مرتبه قرار دارند و در نهایت سیگنال قیمتگذاریهای دستوری توام با عدم هماهنگی مدیران اقتصادی از جمله عواملی هستند که حداکثر انتظار از بازار و روند آینده آن را در محدوده سطحی تعادلی توجیهپذیر میکنند.

در خوشبینانهترین حالت، شرایط فعلی را میتوان شرایط تعادلی دانست و در صورتی که کاهش نرخ ارز به ارقامی بسیار کمتر از سطوح فعلی را داشته باشیم یقینا اصلاح منفی شاخص روی میدهد. محرک اصلی برای رشد شاخص در سال جاری افزایش نرخ ارز و انتظارات تورمی بود و اکنون اتفاقی بر خلاف این سناریو میتواند محاسبات را تغییر دهد.

رشد چهارشنبه شاخص کل بورس تهران هیجانی بود و اینطور نیست که در روزهای آتی شاهد تداوم روند افزایشی به این سبک باشیم. چرا که هیچگونه دلیل قانعکنندهای مبنی بر تناسب سودآوری شرکتها، چشمانداز انتظارات تورمی همانند سناریوهایی که قیمت دلار را بالاتر از حد فعلی در نظر میگیرند، نداریم.

در محاسبات کارشناسی حداکثر توان سودآوری شرکتها در صورت ثبات نرخ دلار در محدوده فعلی (۲۱ و ۲۲ هزار تومانی) حداکثر قیمت و ظرفیت سودآوری در محدوده فعلی خواهد بود.

هر چند گفته میشود که هیجان فروش بین اهالی بازار سرمایه به خصوص سرمایهگذاران تازه وارد با خروج از گردونه معاملات در شرایط فعلی فروکش کرده است و تداوم روند رو به رشد میتواند نقدینگی پارک شده در حساب کاربری مشتریان شرکتهای کارگزاری را به طور مجدد وارد جریان معاملاتی بازار سهام کند اما بازگشت بورس به مدار صعود فارغ از فراهم بودن زمینه بنیادی و حتی اوضاع و احوال مساعد قیمتهای جهانی، در بورس ایران وابستگی شدیدی به سیاستهای داخلی دارد.

سیاستهایی که به استعفای حسن قالیبافاصل ریاست سازمان بورس و اوراق بهادار ختم نمیشود و مهار آن نیاز به بازنگری در قوانین و مقررات زائدی همانند شکست انحصار قدرت دولتی در شورای عالی بورس، ممانعت از دخالت دستگاهها در زنجیره قیمتگذاری، تبدیل سازمان بورس به نهادی خود انتظام، عبور از حجم مبنا و دامنه نوسان دارد.

در این بین نباید فراموش کرد که احترام به سازوکار بازار همانند سایر بورسهای بزرگ دنیا توام با به روزرسانی و وضع مقررات جدید و کارآ میتواند سراب سودآوری را به واقعیت تبدیل کند.

روایت آماری بازار

خالص تغییر مالکیت صنایع بورسی در یکم بهمنماه از جابهجایی ۳۱۶ میلیارد تومانی (سرمایهگذاران حقوقی به حقیقی) حکایت داشت به طوری که گروههایی نظیر محصولات شیمیایی و چند رشتهای صنعتی در صدر فهرست بیشترین خالص خرید حقیقیها قرار گرفتند.

در فرابورس نیز خالص تغییر مالکیت به رقم ۵۵ میلیارد تومانی ( حقوقی به حقیقی) ختم شد. از سویی ارزش معاملات خرد در بورس تهران به رقم ۶ هزار و ۲۹۲ میلیارد تومان و در فرابورس ایران به رقم ۳ هزار و ۷۸۳ میلیارد تومانی رسیده است.

در معاملات بورس از ۳۳۷ نماد معامله شده، ۱۳۲ نماد (۱/ ۳۹ درصد) صف خرید به ارزش ۱۴۲۸میلیارد تومان و ۲۸۵ نماد (۵/ ۲۲ درصد) صف فروش به ارزش ۸۱۰ میلیارد تومان تشکیل دادند. قیمت پایانی ۵۵ درصد از نمادها مثبت و ۸/ ۳۸ درصد از نمادها منفی بودند. در بازار اصلی فرابورس از ۱۲۹ نماد معامله شده، ۵۷ نماد (۱/ ۴۴ درصد) صف خرید به ارزش ۵۲۶ میلیارد تومان و ۲۷ نماد (۲۱ درصد) صف فروش به ارزش ۲۳۶ میلیارد تومان داشتند.

قیمت پایانی ۴/ ۶۷ درصد از نمادها مثبت و ۳/ ۳۳ درصد از نمادها منفی بود. در بازار پایه فرابورس از ۱۱۵ نماد معامله شده، ۳۲ نماد (۸/ ۲۷ درصد) صف خرید به ارزش ۲۰۴ میلیارد تومان و ۵۴ نماد (۴۷ درصد) صف فروش به ارزش ۱۰۳۲ میلیارد تومان تشکیل دادند. قیمت پایانی ۱/ ۳۹ درصد از نمادها مثبت و ۶۰ درصد از نمادها منفی بود.