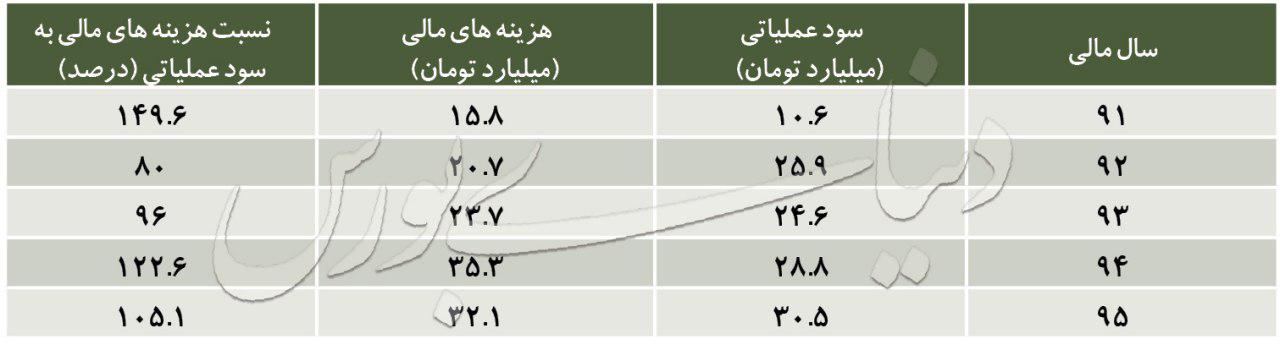

وقتی به سر فصل هزینههای مالی شرکت لبنیات پاک در سالهای اخیر نگاهی بیندازیم متوجه تاثیر زیاد آن روی عملکرد نهایی شرکت خواهیم شد. جدول زیر نسبت هزینههای مالی این شرکت به سود عملیاتی را طی 5 سال اخیر نشان میدهد.

همانطور که دیده میشود، علیرغم رشد 188 درصدی سود عملیاتی شرکت طی 5 سال گذشته، سود خالص شرکت به جز سالهای 92 و 93 تنها به دلیل فعالیتهای غیرعملیاتی و درآمد حاصل از سرمایهگذاریها مثبت شدهاست و اگر بگوییم این شرکت در طول سالهای اخیر تمام سود خود را به جیب بانکها منتقل کردهاست چندان گزافه نگفتهایم. روند رو به رشد هزینههای مالی نیز در نمودار زیر آمدهاست:

تسهیلات مالی اخذ شده این شرکت به دلیل نیاز به نقدینگی برای تولید، سال به سال افزایش مییابد. کاهش نرخ بازپرداخت وام به دلیل کاهش نرخ بهره بانکی عامل افت هزینههای مالی در سال گذشته بودهاست اما کماکان بخش اصلی درآمد نهایی شرکت توسط این سرفصل بلعیده میشود. نکته اصلی اینجاست که با روند کنونی، لبنیات پاک قادر نخواهد بود تا هزینههای مالی خود را کاهش دهد و در سالهای آتی نیز حتی با گسترش فعالیت عملیاتی شرکت؛ تغییر خاصی در روند سودآوری «غپاک» نخواهیم داشت و سهامداران این شرکت برای کسب سود باید به سرفصلهای غیرعملیاتی دل ببندند.

اما این افزایش سرمایه میتواند شرایط شرکت را تا حدودی تغییر دهد. «غپاک» میتواند با کاهش 43 میلیارد تومانی تسهیلات مالی دریافتنی در سال 95 و تامین وجه آن از محل افزایش سرمایه؛ و ادامه این روند در سالهای 96 و 97 به ترتیب به سود خالص 13.8 و 30 میلیارد تومانی برسد که در صورت عدم افزایش سرمایه این سودها به ترتیب 5.1 و 21.2 میلیارد تومان میبود. البته باید توجه داشت که در گزارش توجیهی ارسالی، فرض افزایش فروش 25 درصدی به دلیل گسترش سایت فروش شهرستانها و راهاندازی دستگاه چرن کره در سالهای 96 و 97 در نظر گرفته شدهاست. هزینههای عمومی و اداری و درآمدهای غیر عملیاتی نیز با نرخ رشد 10 درصدی در صورتهای مالی پیشبینی شده در نظر گرفته شدهاند. بهای تمام شده فروش نیز به نسبت 85 درصد فروش و هزینه مالی 18 درصد برای همه سالها لحاظ شدهاست.