به گزارش «دنیای بورس»، سخنگوی کمیسیون اقتصاد مجلس گفته است: در بودجه ۱۴۰۰، ۳۳۰ هزار میلیارد تومان کسری عملیاتی داریم!

برآورد اولیه از کسری بودجه ۱۴۰۰

دنیایاقتصاد نوشت: گزارش بازوی پژوهشی مجلس نشان میدهد ۸ ایراد اساسی متوجه لایحه بودجه ۱۴۰۰ است. کسری بودجه ساختاری قابلتوجه، بیش برآوردی از منابع حاصل از صادرات نفت، کاهش سرمایهگذاری دولت، افزایش قابلتوجه هزینههای جاری، کاهش سهم درآمدهای مالیاتی، افزایش کسری تراز عملیاتی، پیشبینی منابع قابلتوجه از فروش نفت و حرکت غیرهمسو با اصلاح ساختاری بودجه از جمله این موارد است. بررسیهای این گزارش همچنین نشان میدهد کسری بودجه ۱۴۰۰ به میزان ۳۲۰ هزار میلیارد تومان خواهد بود که باید از پایه پولی تامین شود که حتی در بهترین شرایط نیز ۱۷۵ هزار میلیارد تومان کسری بودجه برای دولت قابل پوشش نخواهد بود. در نتیجه این امر به طور کلی آثار تورمی شدیدی بدنبال خواهد داشت.

کاهش سرمایهگذاری دولت

مرکز پژوهشهای مجلس در گزارش اخیر خود با عنوان «بررسی لایحه بودجه سال ۱۴۰۰ کل کشور-کلیات» به ۸ ایراد اساسی لایحه بودجه سال ۱۴۰۰ و همچنین تبعات احتمالات هر قسمت پرداخته است. اولین ایراد مطرح مرتبط با کاهش سرمایهگذاری دولت است. در سالیان اخیر، سهم اعتبارات مصوب تملک داراییهای سرمایهای از مصارف عمومی از ۲۴ درصد در سال ۱۳۹۱ به ۱۱ درصد در لایحه بودجه ۱۴۰۰ رسیده است.

به عبارت دیگر این نسبت درلایحه بودجه سال ۱۴۰۰ کمترین میزان در ۱۰ سال گذشته بوده است. این در حالی است که نسبت مذکور در قانون برنامه ششم توسعه برای سال۱۴۰۰ در حدود ۲۲ درصد پیشبینی شده است که انحراف ۱۱ درصدی را در سرمایهگذاری دولت نشان میدهد. از آنجا که سرمایهگذاریهای دولت، با فرض در نظر داشتن مساله کارآیی در انتخاب محل سرمایهگذاری بهخصوص در شرایط کاهش سرمایهگذاری بخشخصوصی لازمه رشد اقتصادی و اشتغال است، بنابراین کاهش مخارج سرمایهگذاری دولت چشمانداز رشد اقتصادی را تضعیف میکند.

افزایش هزینههای جاری

دومین ایراد مطرح در گزارش این مرکز، افزایش قابلتوجه هزینههای جاری است. آمارهای رسمی نشان میدهد که متوسط رشد مخارج هزینهای دولت در ۶ سال گذشته حدود ۲۰ درصد بوده است درحالیکه رشد مخارج دولت در لایحه بودجه سال ۱۴۰۰ در حدود ۶۰ درصد است. به عبارت دیگر این آمار از رشد ۳ برابری مخارج در لایحه بودجه سال ۱۴۰۰ نسبت به متوسط ۶ سال گذشته حکایت دارد.

نکته قابلتوجه این است که در سال ۹۵ با وجود صادرات حدود ۲ میلیون بشکهای نفت، مخارج دولت به این اندازه رشد نکرده بود. افزایش مخارج هزینهای دولت علاوه بر اینکه منجر به کاهش سرمایهگذاری دولت و بالا رفتن سهم هزینههای غیرقابل اجتناب در بودجه دولت میشود بهدلیل تامین مالی از محل منابع غیرواقعی، آثار تورمی شدیدی به دنبال خواهد داشت؛ تورمی که بیش از همه، طبقات محروم جامعه را تحت فشار قرار خواهد داد.

کاهش سهم درآمدهای مالیاتی

سومین ایراد اساسی مطرح در گزارش مرکز پژوهشها، کاهش سهم درآمدهای مالیاتی از منابع عمومی بودجه است. آمار گزارشهای رسمی از بررسی سهم درآمدهای مالیاتی از منابع عمومی بودجه در سالهای ۹۳ تا ۱۴۰۰ نشان میدهد که به جز در سالهای ۹۴ و ۹۷ این شاخص همواره روند نزولی داشته است بهطوریکه از حدود ۳۳ درصد در سال ۹۳ به حدود ۲۷ درصد در لایحه بودجه ۱۴۰۰ کاهش پیدا کرده است.

نکته ملموس در بررسی لایحه بودجه سال ۱۴۰۰، کاهش اتکای بودجه دولت به درآمدهای مالیاتی است؛ بهطوری که امسال سهم درآمدهای مالیاتی از کل منابع عمومی دولت به کمترین میزان در ۱۰ سال گذشته (رقمی کمتر از ۳۰ درصد) رسیده است. با توجه به اینکه در قانون برنامه ششم توسعه، هدفگذاری ۴۹ درصدی برای این نسبت در نظر گرفته شده است، میزان درنظرگرفته شده برای شاخص مذکور، حاکی از انحراف ۲۲ درصدی از این هدفگذاری دارد.

نکته قابل ذکر دیگر در این بخش این است که بخش قابلتوجهی از هزینههای دولت بهصورت فرابودجهای انجام شده و درمجموع منابع بودجه عمومی به حساب نمیآیند. بهعنوان مثال در لایحه بودجه ۱۴۰۰ مبلغ ۹۰ هزار میلیارد تومان بابت پرداختهای ناشی از متناسبسازی حقوق بازنشستگان و مستمریبگیران صندوقهای بازنشستگی، رد بخشی از بدهی دولت به سازمان تامین اجتماعی در نظر گرفته شده است که در سرجمع منابع عمومی محاسبه نمیشود.

در نظر گرفتن این رقم، سبب میشود سهم مالیات از کل منابع دولت به کمتر از ۲۵ درصد برسد. سهم کم درآمدهای مالیاتی از کل منابع عمومی دولت درحالی است که بهطور کل هزینه دولتها باید از محل مالیات تامین شود. همچنین کاهش سهم مالیات از کل بودجه، وابستگی بیشتر به منابعی نظیر فروش نفت، واگذاری شرکتها و فروش اموال و استقراض از منابع را نیز سبب میشود.

تشدید کسری تراز عملیاتی

چهارمین ایراد مطرح در گزارش بازوی پژوهشی دولت، افزایش شدید کسری تراز عملیاتی است. آمار رسمی از روند کسری تراز عملیاتی برای سالهای ۹۳ تا ۱۴۰۰ نشان میدهد که در تمام سالهای مورد بررسی تراز عملیاتی منفی بوده است. به عبارت دیگر یعنی در سالهای مذکور بودجه دولت با کسری تراز عملیاتی همراه بوده است.

تراز عملیاتی در واقع به اختلاف درآمدها و مخارج هزینهای (که عمدتا پرداخت حقوق و مستمری کارمندان و بازنشستگان دولت را شامل میشود) در بودجه عمومی دولت گفته میشود. همچنین این آمار نشان میدهد که از سال ۹۵ به بعد روند این شاخص دقیقا در خلاف جهت تکلیف برنامه ششم توسعه، روندی فزاینده داشته است. علاوه براین در لایحه بودجه سال ۱۴۰۰ این کسری به حدود ۴۱ درصد بودجه افزایش یافته که این رقم در سالهای اخیر بیسابقه بوده است.

درواقع در لایحه بودجه سال ۱۴۰۰ حدود ۳۲۰ هزار میلیارد تومان از مخارج هزینهای از محل فروش دارایی یا استقراض تامین شده است درحالیکه مطابق با حکم قانون برنامه ششم توسعه کسری تراز عملیاتی در سال ۱۴۰۰ باید به حدود دو هزار و ۵۰۰ میلیارد تومان برسد که انحراف بالایی از هدف برنامه مورد نظر دارد. نکته قابلتوجه دیگر اینکه کسری تراز عملیاتی شاخصی است که ارتباطی با فشارهای خارجی به اقتصاد نداشته و بهصورت مستقیم نشاندهنده میزان موفقیت در افزایش درآمدها و مدیریت هزینههای دولت است.

افزایش وابستگی بودجه به نفت

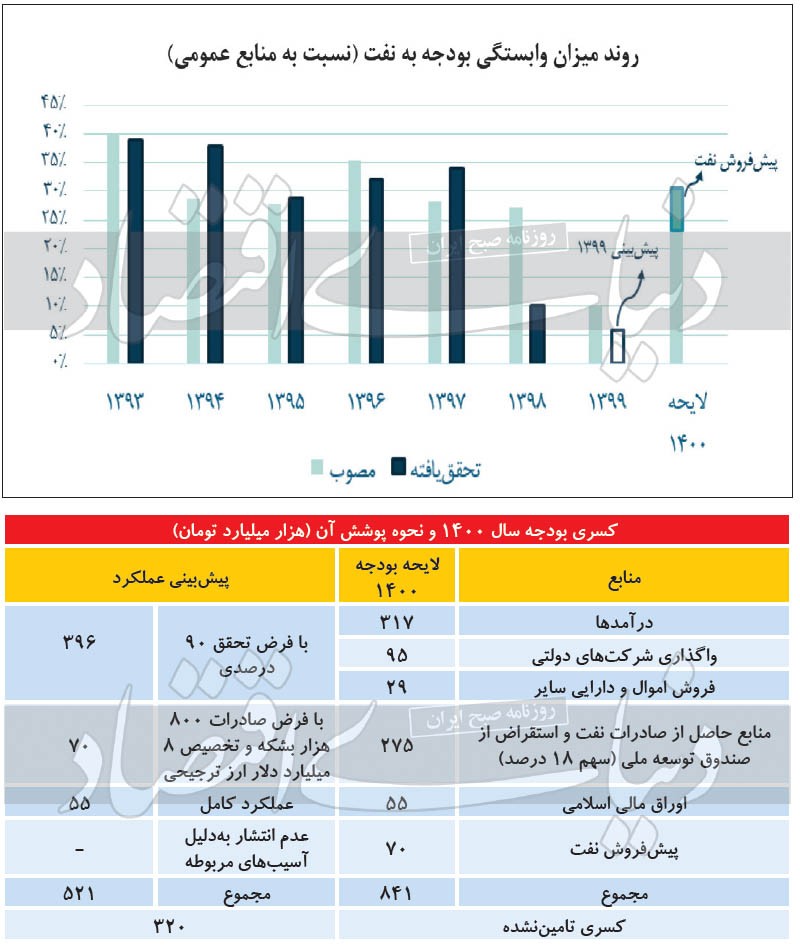

در گزارش مرکز پژوهشها، افزایش وابستگی بودجه به نفت بهعنوان ایراد پنجم لایحه بودجه سال ۱۴۰۰ بیان شده است. میزان وابستگی بودجه به نفت بهعنوان یکی از شاخصهای اصلی بودجه همواره مورد توجه بوده است. با توجه به استفاده از ابزار تحریم نفتی برای تحمیل نوسانات اقتصادی به کشور، این شاخص اهمیت بیشتری یافته است.

بررسی گزارشهای رسمی نشان میدهد لایحه بودجه سال ۱۴۰۰ به نحوی تدوین شده است که میزان وابستگی بودجه به نفت در آن نسبت به مقادیر مصوب سه سال گذشته افزایش یافته و به حدود ۳۰ درصد رسیده است. آمارهای رسمی از روند میزان وابستگی بودجه تحققیافته به نفت نشان میدهد این میزان از حدود ۳۹ درصد در سال ۹۳ به میزان ۱۰درصد در سال ۹۸ کاهش یافته است. همچنین در سال ۹۹ پیشبینی میشود این میزان به زیر ۱۰ درصد و در حدود ۶ درصد برسد.

بیشبرآورد از صادرات نفت

ایراد ششم از ایرادهای مطرح شده در گزارش این مرکز مرتبط با بیشبرآوردی منابع حاصل از صادرات نفت است. گزارشهای رسمی نشان میدهند منابع حاصل از صادرات نفت و میعانات در لایحه بودجه ۱۴۰۰ با فرض صادرات حدود ۲ میلیون و ۳۰۰ هزار بشکه نفت در روز برآورد شده که با واقعیت صادرات نفت اختلاف فاحشی دارد. این بیشبرآورد از دو محل درلایحه بودجه اثرگذار است.

نخست، در ردیف واگذاری داراییهای سرمایهای از محل صادرات نفت، میعانات گازی و گاز حدود ۱۹۹ هزار میلیارد تومان منابع در نظر گرفته شده است. مورد دیگر، دولت در ردیف واگذاری داراییهای مالی معادل ۱۸ واحد درصد از سهم صندوق توسعه ملی در سال ۱۴۰۰ را استقراض کرده است.

از این محل دولت حدود ۷۵ هزار میلیارد تومان از صندوق توسعه ملی استقراض کرده است. با توجه به اینکه مبنای محاسبه این سهم ۱۸ درصدی، صادرات حدود ۲ میلیون و ۳۰۰ هزار بشکهای نفت خام است، اما تحقق این منبع نیز دور از واقعیت است. در مجموع از این دو محل حدود ۲۷۵ هزار میلیارد تومان در بودجه منابع دیده شده که در صورت اصلاح این فرض به صادرات ۸۰۰ هزار بشکه نفت و میعانات با فرض تخصیص ۸ میلیارد دلار ارز ترجیحی، منابع فوق در حدود ۷۰ هزار میلیارد تومان محقق خواهد شد.

پیشبینی منابع از پیشفروش اوراق

ایراد مطرح شده دیگر در گزارش مذکور مرتبط با پیشبینی منابع قابلتوجه از محل پیشفروش اوراق نفت و ایجاد بدهی تعدیلشونده با نرخ ارز است. گزارشهای رسمی نشان میدهد در لایحه بودجه ۱۴۰۰ علاوه بر منابع اشاره شده، به میزان ۷۰ هزار میلیارد تومان نیز از محل پیشفروش نفت در نظر گرفته شده است.

هرچند جزئیات شیوه استفاده از این روش در لایحه بودجه سال ۱۴۰۰ مشخص نشده، اما به زبان ساده میتوان گفت پیشفروش نفت به معنای ارائه مجوز انتشار اوراقی با سررسید ۲ سال است که نرخ سودی معادل افزایش نرخ ارز و افزایش قیمت نفت خواهد داشت و حداقل سود سپرده بلندمدت نیز برای خریداران این اوراق تضمین میشود.

در صورت گشایش در صادرات نفت یا افزایش ظرفیت پالایشگاهی کشور در دو سال آتی این اوراق با تحویل نفت تسویه خواهد شد و در غیر این صورت دولت متعهد خواهد بود معادل ریالی ارزش روز نفت را به دارندگان اوراق پرداخت کند.

بررسیهای کارشناسی در این رابطه نشان میدهد اوراق پیشفروش نفت نه تنها هیچ مزیتی نسبت به اوراق ریالی فعلی که توسط دولت درحال انتشار است نخواهد داشت، بلکه آثار مخرب متعددی نیز به همراه دارد.

زیرا انتشار این اوراق به دلیل وابستگی به نرخ ارز و قیمت نفت در تاریخ سررسید، در صورت تداوم نوسانات نرخ ارز و روند افزایشی قیمت نفت، بازدهی بسیار بالایی خواهد داشت که این امر از یکسو تعهدات دولت را افزایش داده و موجب ناپایداری بسیار زیاد بدهیهای دولت خواهد شد و ازسوی دیگر موجب افزایش نرخ بهره در اقتصاد خواهد شد.

افزایش نرخ بهره هزینه تامین مالی دولت را افزایش داده و بار مالی زیادی را در ابتدای دوره به دولت آتی تحمیل خواهد کرد. انتشار این اوراق همچنین میتواند موجب کاهش نسبت سپردههای بلندمدت به کوتاهمدت در شبکه بانکی کشور و در نتیجه افزایش سیالیت نقدینگی شود. همچنین تامین مالی بودجه از این محل وابستگی بودجه به منابع نفتی و نوسانات آن را نیز افزایش خواهد داد.

حرکت غیر همسو با اصلاح ساختاری بودجه

ایراد مطرح دیگر در گزارش مرکز پژوهشهای مجلس، حرکت غیرهمسو با اصلاح ساختار بودجه و کاهش وابستگی بودجه به نفت است. هیچیک از لوایح بودجه سالهای ۹۸ و ۹۹ مطابق با برنامه اصلاح ساختار بودجه و کاهش کسری بودجه تنظیم نشده است. بررسیهای کارشناسی نشان میدهد لایحه بودجه ۱۴۰۰ نهتنها بدون هیچگونه اصلاح ساختار قابلتوجه تدوین شده است، بلکه در اغلب شاخصهای کلان به مراتب بدتر از بودجه سالهای گذشته است.

در این لایحه هیچ درآمد پایدار جدیدی تعریف نشده است و حتی پایههای مالیاتی نظیر مالیات بر مسکن و خودروهای لوکس که در قانون بودجه ۹۹ وجود داشت نیز از آن حذف شده است. همچنین در لایحه بودجه ۱۴۰۰ تمهید مشخصی برای جلوگیری از فرار مالیاتی و اخذ مالیات از فعالیتهای اخلالزا دیده نشده که این امر منجر به ارائه لایحه با ترکیب منابع معیوب شده است.

نحوه تامین کسری بودجه

بخش دیگر گزارش این مرکز به بررسی کسری بودجه ساختاری لایحه بودجه ۱۴۰۰ و نحوه تامین آن پرداخته است. محاسبه گزارشهای رسمی نشاندهنده رقمی در حدود ۴۴۵ هزار میلیارد تومان کسری است؛ به عبارت دیگر لایحه بودجه ۵۳ درصد کسری ساختاری دارد که باید از محل فروش نفت یا استقراض از صندوق یا فروش اوراق جبران شود. همچنین بخش دیگری از این کسری ساختاری از محل فروش نفت و استقراض پوشش داده شده است.

آمارهای گزارشهای رسمی نشان میدهد با فرض تحقق میانگین ۹۰ درصدی درآمدها، فروش اموال و واگذاری شرکتها، همچنین فرض صادرات ۸۰۰ هزار بشکه نفت و میعانات و همچنین فروش کامل ۵۵ هزار میلیارد تومان اسناد خزانه پیشبینی شده در بودجه، حدود ۵۲۲ هزار میلیارد تومان منابع محقق شده و همچنان ۳۲۰ هزار میلیارد تومان از کسری بودجه تامیننشده باقی میماند. کسری بودجه ۳۲۰ هزار میلیارد تومانی نشاندهنده ضعف اساسی لایحه تهیه شده است و میتواند آثار تورمی اساسی به دنبال داشته باشد.

برآوردهای کارشناسی این گزارش نشان میدهد که با فرض عدم تغییر قوانین و مقررات فعلی درباره الزام صندوقهای سرمایهگذاری و بانکها به خرید اوراق دولت و عدم افزایش نرخ بازده اوراق از سطح کنونی (بازه ۲۰ تا ۲۱درصد) ظرفیت خرید اوراق مالی اسلامی حدود ۱۴۵ هزار میلیارد تومان مازاد بر رقم درنظر گرفته شده در بودجه برآورد میشود. در نتیجه با فرض فوق از ۳۲۰ هزار میلیارد تومان کسری مذکور همچنان حدود ۱۷۵ هزار میلیارد تومان کسری تامین نشده باقی میماند که میتواند مستقیم یا غیرمستقیم به افزایش پایه پولی و نقدینگی منجر شود. این رقم میتواند به افزایش حدود ۱۲۰۰ هزار میلیارد تومانی نقدینگی منجر شده و تورم شدیدی را به همراه داشته باشد.

پیشنهادهای مطرح شده

در قسمت آخر این گزارش ضمن تاکید بر لزوم رد کلیات لایحه بودجه ۱۴۰۰ توسط مجلس شورای اسلامی به منظور پیشگیری از تورمهای شدید در سالهای آتی، پیشنهادهایی مطرح شده است تا دولت با رعایت این موارد به اصلاح بودجه بپردازد. کاهش تراز عملیاتی منابع عمومی از محل ایجاد درآمدهای پایدار و قابلتحقق، کاهش رشد مخارج هزینهای دولت از طریق مدیریت هزینه، افزایش نسبت مخارج سرمایهگذاری دولت ازکل هزینهها، اصلاح منابع غیرواقعی پیشبینیشده از محل صادرات نفت، حذف پیشفروش نفت از بودجه و در اولویت قرار گرفتن معیشت عمومی و اقشار کمدرآمد در مصارف دولت از جمله این موارد است.