دنیای بورس | بورس هفته دوم خرداد را نیز پر نوسان ولی با روندی مثبت به پایان رساند. در هفتهای که گذشت شرکتهای ایران خودرو، سایپا، بانک تجارت و بانک صادرات هر روز در بین شرکتهای با بیشترین حجم معاملات انجام شده قرار داشته اند. از زمان بازگشایی نمادهای دو شرکت ایران خودرو و سایپا پس از افزایش سرمایه، صفهای خرید سنگینی را شاهد بودیم که حتی تصورشان نیز پیش از این دشوار بود!

البته پدیده صف نشینی در این دوره از حیات بازار سرمایه شاید برای بسیاری امری عادی به نظر برسد ولیکن هنوز زمان زیادی نگذشته از روزگاری که حتی عرضههای اولیه نیز این بازدههای رویایی را به چشم نمیدید چه رسد به شرکتهایی با سوددهی کم و یا حتی زیان ده.

علت پدیده صف نشینی را شاید بتوان در یافتهها و نوشته های رابرت شیلر، اقتصاددان برنده جایزه نوبل، در باب اقتصاد روایتی جستجو کرد. آنگونه که شیلر عنوان میکند یک روایت اقتصادی داستانی همهگیر است که پتانسیل این را دارد تا تصمیمگیریهای اقتصادی مردم، نحوه و محل سرمایهگذاری، میزان خرج کردن یا صرفهجویی و غیره را تحت تاثیر قرار دهد. چرا بسیاری از افراد ناگهان در صفهای طولانی و حجیم قرار میگیرند، حتی در قیمتهای بالا و در جایی که امیدی به بازدهیهای بیش از اندازه نیست؟

افراد دقیقا به این خاطر به این سهام علاقهمند هستند چون بسیاری از افراد دیگر به آن علاقه نشان میدهند.

دیدن هر روز نام یک سهم در رسانهها و شنیدن خبرهایش در محافل، آرزوی بودن در طرف برنده تجارت. هوادارن سهم فکر میکنند که آزمودن شانس و به دست آوردن سهام آن شرکت به هر قیمتی آنها را در ارتباط با افرادی قرار میدهد که قرار است برندگان این بازی باشند. در چنین شرایطی شاید یکی از تصممات بهینهای که سهامداران حقوقی بزرگ و حتی دولت برای تداوم رشد بازار میتوانند اتخاذ کنند عرضه سهم است تا از نوسانات بیش از حد جلوگیری شود و افتهای سنگین آینده باعت خروج نقدینگی از بازار نگردد.

با نگاهی به صورتهای مالی شرکتهای ایران خودرو و سایپا میتوان زیان های گزارش شده را مشاهده نمود. که با توجه به میزان فروش این دو شرکت بزرگ خودروسازی کشور جای تامل دارد.

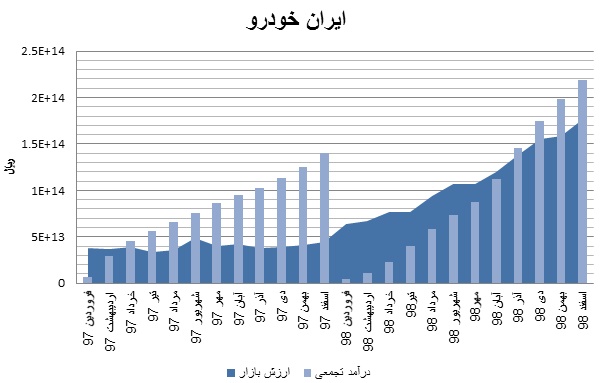

نمودار زیر تغییرات ارزش بازار و درآمد تجمعی شرکت ایران خودرو را از سال 1397 تا ابتدای سال 1399 نشان میدهد. همانطور که مشاهده میشود در پایان هر دو سال نسبت ارزش بازار به درآمد کمتر از 1 بوده است.

اما به دلیل هزینه ها و زیان های شناسایی شده در صورتهای مالی نمیتوان این نسبت را مطلوب دانست. دلیل استقبال بیش از حد از سهام این دو شرکت را میتوان به داراییهای بسیار آنها نسبت داد که پس از تجدید ارزیابی به میزان قابل ملاحظهای به ارزش آنها افزوده شده است.

اما سوال اصلی اینجاست که آیا این افزایش سرمایه از محل تجدید ارزیابی ساختار و توان عملیاتی این دو شرکت را تغییر میدهد؟ آیا افزایش درآمد و سودآوری آنها را تحت تاثیر قرار خواهد داد؟

اگر پاسخ به این سوالات مثبت باشد این افزایش سرمایه از محل تجدید ارزیابی میتواند ارزش شرکت و به تبع آن ارزش سهام آن را افزایش دهد و در چنین شرایطی صف نشینی تا حدودی منطقی مینماید اما اگر تنها ترازنامه شرکت را به صورت ظاهری تغییر دهد به نظر میرسد نباید تنها روایتها را مبنای تصمیم گیری اقتصادی و سرمایهگذاری قرار داد.

از آنجا که تغییر با اهمیتی در فرآیندهای عملیاتی، فروش و سود آوری این دو شرکت ملاحظه نمیشود بعید است که با فرض ثبات شرایط موجود، این روند پر شتاب افزایش ارزش بازار آنها ادامه داشته باشد.