- رسول چطردوز | کارشناس ارشد بازار سرمایه

در شرکتهای بیمهای صورت سود و زیان تا حدی متفاوت از شرکتهای غیر بیمهای است. صورتهای مالی شرکتهای بیمهای در حال حاضر بر اساس استاندارد حسابداری شماره ۲۲ (فعالیتهای بیمهای) و طبق نمونههای مصوب شورای عالی بیمه تهیه و ارائه میشود. درآمدهای موجود در یک شرکت بیمه را میتوان به طبقات زیر تقسیم کرد: درآمد حق بیمه مستقیم، درآمد حق بیمه قبولی اتکایی،درآمد کارمزد و کارمزد مشارکت در منافع، درآمد خسارت سهم بیمهگران اتکایی، درآمد سرمایهگذاریها و سایر درآمدها.

همچنین برخی از شاخصهای مهم و تحلیلی صنعت بیمه که برای تحلیلگران و سرمایهگذاران حائز اهمیت است شامل درآمد حق بیمه، نسبت پرداخت خسارت، نسبت توانگری مالی و درآمد حاصل از سرمایهگذاریها است.

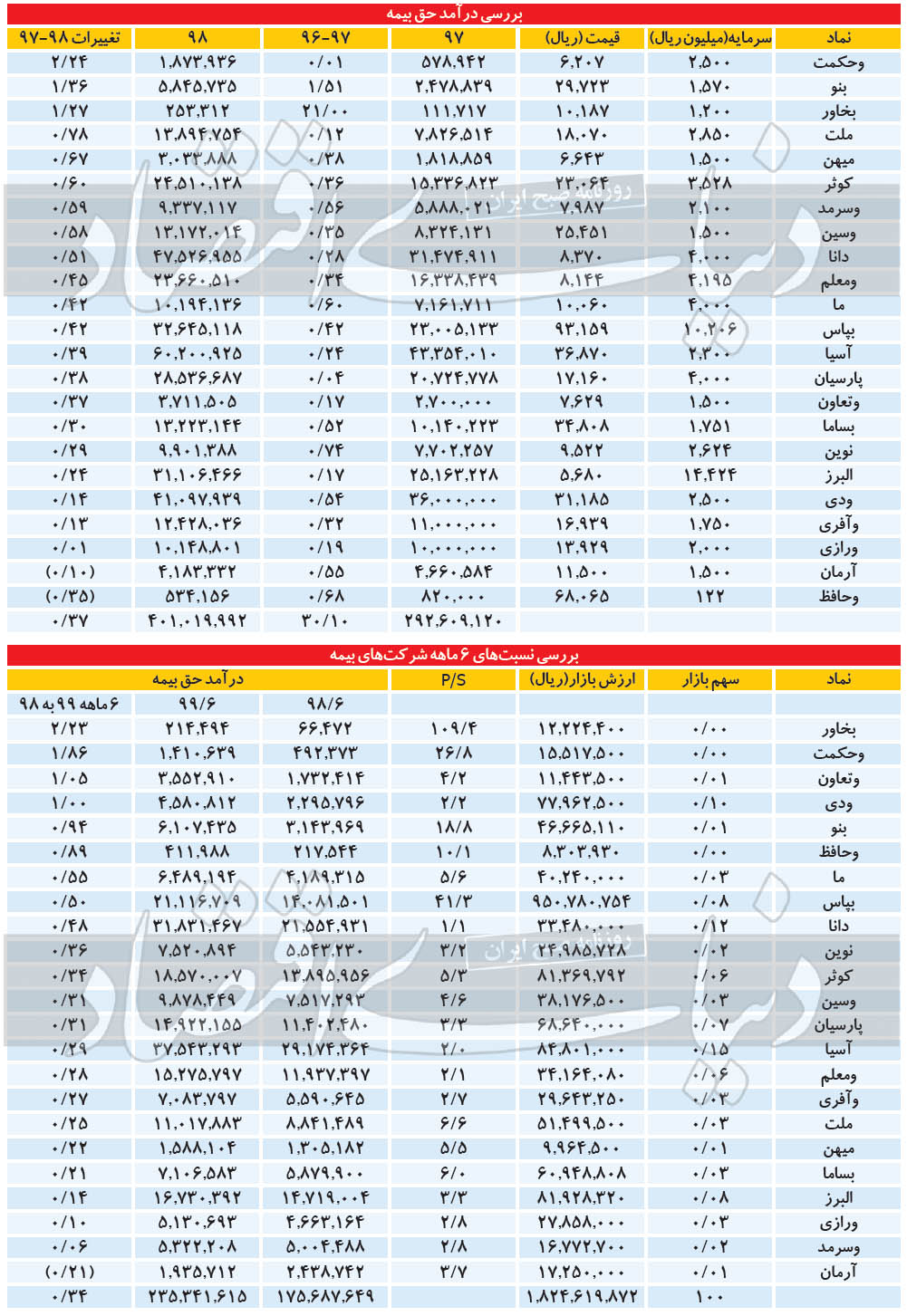

درآمد حق بیمه سال ۹۸ نسبت به ۹۷

همانگونه که در جداول ملاحظه میشود طی سال ۹۸ حدود ۴۰ هزار میلیارد تومان حق بیمه دریافت شده است که نسبت به سال ۹۷ حدود ۳۷ درصد رشد نشان میدهد. در این بین شرکتهای بیمه آرمان و حافظ در جذب درآمد حق بیمه طی سال ۹۸ موفق نبودهاند و قسمتی از بازار خود را از دست دادهاند.

طی ۶ ماه ابتدای سال ۹۹ مجموع شرکتهای بیمه ۲۳۵ هزار میلیارد ریال حق بیمه جذب کردهاند که نسبت به دوره مشابه قبل بهطور میانگین ۳۴ درصد رشد داشته است. شرکتهای بخاور، وحکمت، وتعاون بالای ۱۰۰ درصد رشد و بیمه آرمان تنها شرکت بیمهای است که کاهش درآمد حق بیمه در دوره مذکور داشته است.

نسبت پرداخت خسارت

این نسبت عبارت است از حاصل تقسیم خسارت واقع شده به حق بیمه عاید شده بر حسب درصد. این ضریب نشان میدهد چند درصد از حق بیمهها بابت خسارت خطرهای تحت پوشش به بیمهگذاران برگشت داده شده یا خواهد شد. در محاسبه این شاخص، کارمزد شبکه فروش و هزینههای اداری - عمومی دخالتی ندارد. این نسبت برای ۶ ماهه سال ۹۹ بهطور میانگین ۶۶ درصد بوده است.

هر چه این نسبت پایینتر باشد مطلوبتر است. توانگری مالی بیمه نشان میدهد تا چه حد شرکت میتواند در انجام تعهدات خود توانا باشد که در چند سطح مورد بررسی قرار میگیرد. همانطور که ملاحظه میشود اگر این شاخص زیر عدد ۱۰۰ باشد سطح شرکت به رتبه ۲ تنزل مییابد.

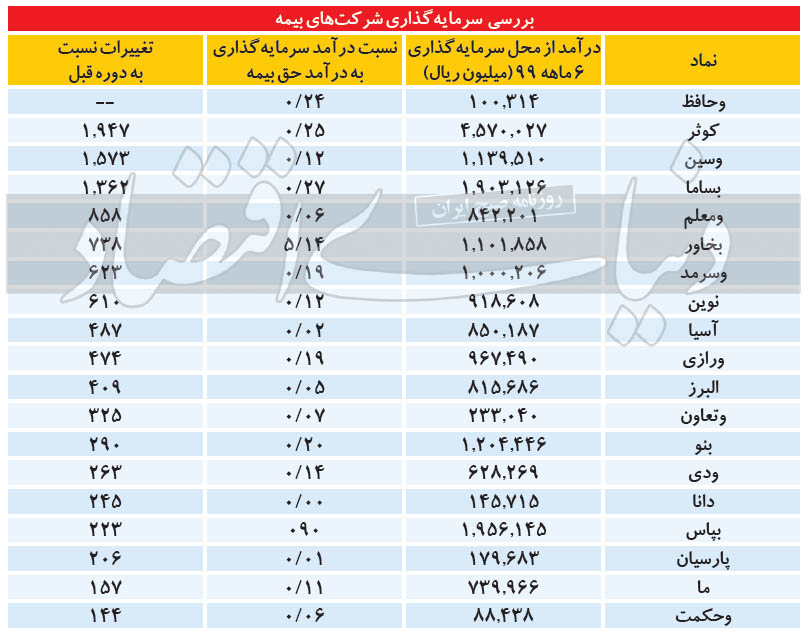

شرکت بیمه حداقل باید ۳۰درصد منابع خود را بهصورت سپرده بانکی یا اوراق با تضمین دولت نگهداری کند. حداکثر نیز میتواند تا ۴۰درصد منابع خود را در شرکتهای سهامی پذیرفتهشده در بورس سرمایهگذاری کند. البته نباید بیش از ۱۰درصد پرتفوی خود را به یک سهم اختصاص دهد یا بیش از ۱۰درصد سهام یک شرکت را خریداری کند. همانگونه که در جدول فوق ملاحظه میشود بیمه کوثر، سینا و سامان با ثبت بالای هزار درصد رشد بیشترین و بیمه کارآفرین آرمان و ملت در این شاخص کاهش داشتهاند.

نسبت پرداخت خسارت در شرکت های بیمه