به گزارش «دنیای بورس»، دنیای اقتصاد نوشت: بازده صنعت نیروگاهی و تولید برق از ابتدای سال ۹۹، معادل ۱۲۰ درصد بوده است. در حالی که شاخص کل از ابتدای سال ۹۹، معادل ۲۸۰ درصد بازده داشته است. از ابتدای سال ۹۸ تا امروز بازدهی صنعت نیروگاهی ۴۵۰ درصد بود، در حالی که بازدهی شاخص کل از ابتدای سال ۹۸ تاکنون ۱۱۰۰ درصد بوده است.

یعنی تا به اینجا بازدهی صنعت نیروگاهی کمتر از نیمی از بازدهی شاخص کل بوده است. همچنین در بازه زمانی سه ساله صنعت نیروگاهی ۱۴۰۰ درصد بازدهی داشته و شاخص کل ۲۴۰۰ درصد بازدهی را به ثبت رسانده است.

در بازه زمانی ۵ ساله صنعت نیروگاهی ۱۷۰۰ درصد بازدهی داشته و در این زمان شاخص کل ۳۰۰۰ درصد بازدهی داشته است. در تمام این دورهها بازدهی این صنعت از شاخص کل بورس کمتر بوده است. میتوان دلیل آن را در مشکلات ساختاری عدیدهای که در اصل در این صنعت وجود داشته جستوجو کرد. این صنعت تحت تاثیر سیاستگذاریهای دولتی قرار دارد.

تهاتر بدهیهای دولت بخشی از اینهاست. بر این اساس مطالبات صنعت نیروگاهی دولت و شیوه تهاتری موضوعی است که این صنعت را تحتتاثیر قرار داده است. صنعت نیروگاهی، گاز را از وزارت نفت میگرفت و به برق تبدیل میکرد و پس از آن تحویل وزارت نیرو میداد اما پرداختیها بابت فروش برق به دلیل اوضاع بد مالی دولت به تعویق میافتاد.

در شرایطی که این صنعت پول یا سرمایه در گردشی نداشت، نمیتوانست ظرفیتها را به حد نصاب برساند و بدهیها به وزارت نفت بابت دریافت گاز بیشتر میشد. همچنین در بحث نرخ برق سیاست دستوری دنبال میشود و افزایش نرخ دلار نتوانست این نرخ را تغییر دهد. نرخ دستوری که چندین سال برای آنها برقرار بود، سبب ایجاد مشکلات عدیدهای در صورتهای مالیشان شد.

این موضوعات باعث شد توجهات از سمت صنعت نیروگاهی برداشته و به سمت صنایع دیگر برود. در این بین اخباری مبنی بر تجدید ارزیابی دارایی در چند صنعت بزرگ در بازار سبب استقبال از این صنعت نیز شده است. در کنار اینها این موارد باعث شد صنعت نیروگاهی بهطور مغفول باقی بماند.

ارزش جایگزینی سه نماد

- امین دامچه | مدیر سرمایهگذاری شرکت سرمایهگذاری کاریزما

طبق بررسیهای انجام شده، سنجش صنعت نیروگاه با در نظر گرفتن سودآوری چندان صحیح نیست و باید به سراغ ارزش جایگزینی آنها برویم. ارزش جایگزینی یعنی ارزش یک شرکت. به عبارت سادهتر اگر بخواهیم یک شرکت نیروگاه گازی با ظرفیت هزار مگاوات را امروز تاسیس کنیم، حدود ۴۰۰ میلیون یورو نقدینگی نیاز داریم. چنانچه با یوروی ۲۵ هزار تومانی حساب کنیم، باید حدود ۱۰ هزار میلیارد تومان هزینه کنیم.

در شرکتهایی که در این حوزه فعالیت داشتهاند، گروه مپنا و توسعه عمران کرمان به نوعی در صنعت نیروگاهی سرمایهگذاری کردهاند. مپنا، مدیریت پروژههای نیروگاهی ایران در چند حوزه فعالیت میکند که مهمترین آن در صنعت برق است. ظرفیت مجموعه نیروگاههایی که فعالیت میکنند و تحت نظر مپنا هستند، ۱۲ هزار مگاوات است که به نیروگاههای گازی و نیروگاه سیکل ترکیبی تقسیم میشود. نیروگاه گازی در ارزش جایگزینی حدود ۴۰۰ هزار یورو و نیروگاه سیکل ترکیبی هم حدود ۶۰۰ هزار یورو به ازای هر مگاوات ظرفیتی که دارد ارزشگذاری میشوند. عمده نیروگاههای مپنا نیروگاه گازی و نیروگاه سیکل ترکیبی است.

مپنا شرکتی به نام مپنا بینالملل دارد که حقوق صاحبان سهام آن حدود ۲ میلیارد یورو است. سایر داراییها حدود یک میلیارد یورو است که مپنا بدهی آنچنانی ندارد و جمع خالص ارزش داراییهای این شرکت ۹ میلیارد یورو است. اگر با یوروی ۲۵ هزار تومانی این را در نظر بگیریم، حدود ۲۲۵ هزار میلیارد تومان ارزش جایگزینی مپنا است.

در صورتی که ارزش بازار این شرکت ۱۳۰ هزار میلیارد تومان است و از این رو ۷۰ درصد زیر قیمت معامله میشود. در مورد کرمان و بحث سرمایهگذاری و ارتباط آن با صنعت برق، عمده داراییهای کرمان، در شرکت آریان ماهتابگستر است. شرکت آریان ماهتابگستر یک شرکت هلدینگ نیروگاهی است که در ۱۶ نیروگاه کشور سرمایهگذاری کرده است.

عمدتا گازی و سیکل ترکیبی است و ظرفیت برق آریان ماهتاب گستر حدود ۴ هزار مگاوات بوده که سیکل ترکیبی و گازی است. با در نظر داشتن مفروضات بالا این شرکت حدود ۲ میلیارد یورو ارزش دارد. همچنین با در نظر گرفتن یوروی 25 هزار تومانی حدود ۵۰ هزار میلیارد تومان، ارزش جایگزینی آریان ماهتاب گستر برآورد خواهد شد. سه شرکت بورسی هستند که سهامدار آریان ماهتاب گستراند. اولین مورد توسعه عمران کرمان که ۲۲/ ۲ در صد از مالکیت آریان ماهتاب را در اختیار دارد.

ارزش این سهم ۱۱ هزار میلیارد تومان است و حدود ۲ هزار میلیارد تومان هم سایر داراییهای کرمان اعم از برج هزاره کرمان، معادن روی کرمان و سایر داراییها است همچنین مجموع ۱۳ هزار میلیارد تومان ارزش شرکت توسعه عمران کرمان است. در حالی که امروز در بازار حدود ۱۱ هزار میلیارد تومان معامله میشود و باز هم از ارزش اصلی خود ۲ هزار میلیارد تومان عقب است.

شنیدهها حاکی از آن است که این شرکت برنامه تجدید ارزیابی دارد که موجب اقبال بازار از این شرکت شده است. طبق برآوردهای انجام شده ارزش تقریبی این شرکت میتواند ۱۳ هزار میلیارد تومان باشد. اگر بر اساس رفتارها در بازار به آن نگاه کنیم میتوان انتظار داشت این سهم پتانسیل بالایی در رشد دارد.

اینها در شرایطی است که در روزهای اخیر اخباری مبنی بر عرضه نیروگاههای دولتی در بازار سرمایه منتشر شده است. بر این اساس این شرکتها در قالب سه هلدینگ در بورس عرضه میشوند. این هلدینگها تحت عنوان هلدینگ شرق، هلدینگ مرکز و هلدینگ غرب کشور که تمام نیروگاهها در قالب این سه هلدینگ قرار گرفته و در بورس عرضه میشود.

بر این اساس گفته میشود که آخرین نیروگاه در دی ماه در بورس عرضه میشود. بر اساس این اخبار که البته هنوز به تایید نرسیدهاند حتی زمانبندی از عرضه این شرکتها وجود دارد و این موضوع با توجه به استقبال مردم از فروش سهمهای دولتی، خبری خوب و مثبت برای این صنعت به حساب میآید.

آینده پیشرو در سه پرده

- شکور علیشاهی | کارشناس بازار سرمایه

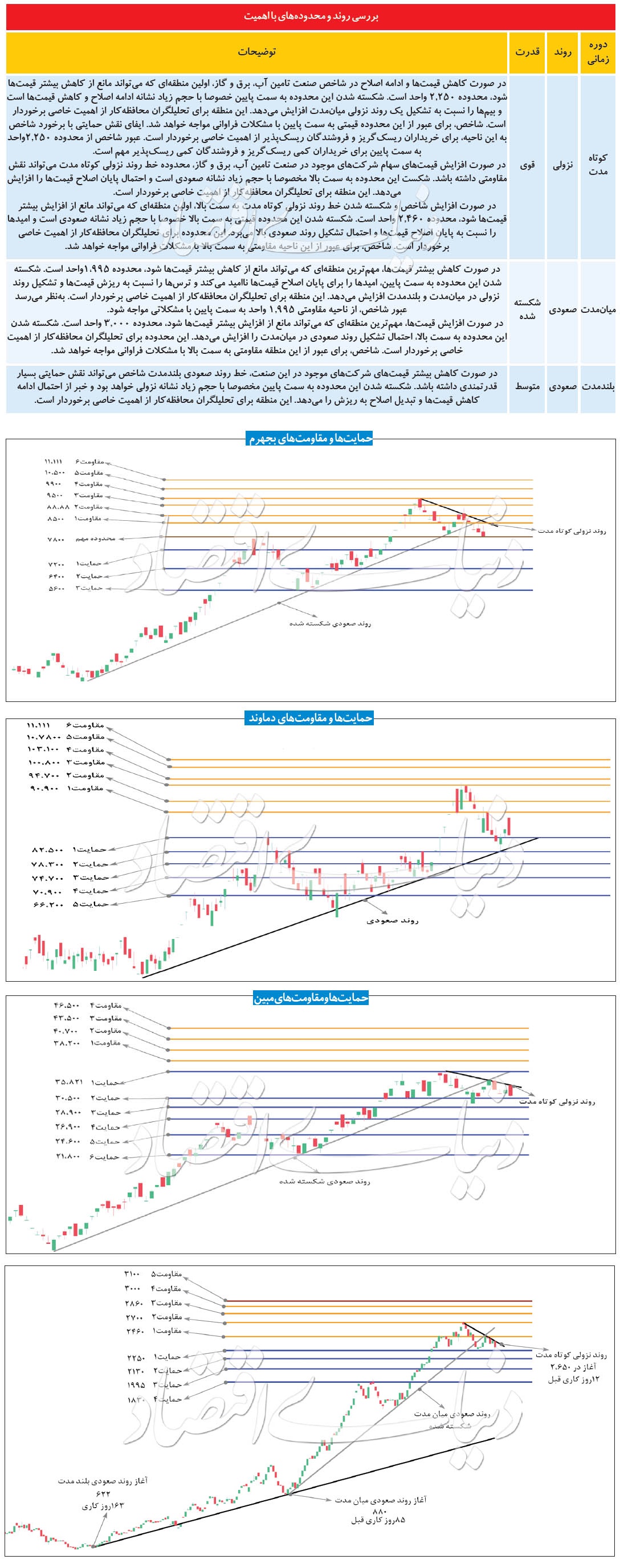

روند کلی شاخص تامین آب، برق و گاز که در این تحلیل به اختصار شاخص تامین گفته میشود، صعودی برآورد میشود. اما این شاخص در دو هفته گذشته در فاز اصلاح قرار داشت و با حدود ۲/ ۱۲ درصد کاهش از عدد ۲,۶۱۸ واحد به عدد ۲.۲۹۷ واحد رسید. در هر روند صعودی اصلاح قیمتها وجود دارد. منظور از اصلاح قیمتها تشکیل روند نزولی نیست بلکه کاهش قیمتها است. به نظر میرسد این شاخص در فاز اصلاحی قرار دارد. فاز اصلاحی با شکست روند صعودی کوتاه مدت آغاز میشود.

این اتفاق ۱۱ روز کاری پیش رخ داد و همراه آن روند صعودی میانمدت نیز به سمت پایین شکسته شد. در حرکتهای اصلاحی قیمتها، روند صعودی بلندمدت به هیچوجه شکسته نخواهد شد. روند صعودی بلندمدت این صنعت نیز کماکان پابرجاست. احتمالا این فاز با تشکیل روند نزولی در کوتاه مدت همراه باشد که از حدود ۱۲ روز کاری قبل تشکیل این روند آغاز شده است. بنابراین میتوان نتیجه گرفت شاخص تامین احتمالا در مسیر اصلاح قرار گرفته است.

در صورت ادامه کاهش قیمتها در شاخص این صنعت میتوان هدف ۱,۸۳۰ را برای آن متصور بود که البته انتظار میرود محدودههای حمایتی پر قدرتی که در مسیر رسیدن به این هدف هستند از پیشروی به سمت آن جلوگیری کنند. سه محدوده ممکن است مانع اصلاح بیشتر در شاخص تامین شوند، محدوده ۲.۲۵۰ واحد، ۲.۱۳۰ واحد و محدوده ۱.۹۹۵ واحد، که به آنها حمایت میگوییم. این محدودهها را میتوان بهعنوان اعداد مهم حمایتی شاخص مورد مطالعه در هفتههای آتی در نظر داشت.

از نشانههای پایان فاز اصلاحی، ورود قیمتها به منطقهای است که بعد از چند روز کاهش قیمت تقریبا متوالی به آن میرسد و به آن منطقه اشباع فروش میگوییم یا نزدیکی به مرز این ناحیه است که به نظر میرسد این اتفاق نیز در این صنعت رخ داده است. بنابراین پایان فاز اصلاحی در صنعت تامین آب، برق و گاز محتمل است.

اما تشکیل الگوی کلاسیک سر و شانه در این شاخص بیمها را نسبت به اصلاح بیشتر قیمتها بالا میبرد. این بیم با عبور قیمت از محدوده ۲.۲۵۰ واحد به سمت پایین دو چندان میشود، این محدوده هم برای تحلیلگران و هم برای معاملهگران از اهمیت خاصی برخوردار است. در صورت خروج از فاز اصلاحی و افزایش قیمتها، شاخص این صنعت به دنبال هدف در محدوده ۳.۱۰۰ است که بعد از خط روند نزولی کوتاه مدت، محدوده ۲.۴۶۰ واحد، ۲.۷۰۰ واحد و ۲.۸۶۰ واحد و ۳.۰۰۰ واحد ممکن است است مانع رسیدن به هدف قیمتی ذکر شده شوند.

چشمانداز روشن صنعت نیروگاهی

- محمدحسین کیانی | کارشناس بازار سرمایه

توسعه مولد نیروگاهی جهرم (بجهرم): سهم بعد از دو رشد شدید که قبل از سال جدید آغاز شد وارد فاز اصلاحی شده است که به نظر میرسد در محدوده حمایتی تلاقی تراز فیبوناچی ۵۰ درصد و سقف شکستهشده اردیبهشت ماه، شاهد واکنش مثبت سهم و برگشت به سمت بالا باشیم. در صورت برگشت، هدف کوتاهمدت حوالی ۹۸۰ تومان خواهد بود. در صورت عبور از این محدوده هدف میانمدتی سهم میتواند ۱۷۰۰ تومان باشد.

تولید نیروی برق دماوند(دماوند): سهم در داخل کانال صعودی کوتاهمدت خود در حال نوسان است. به نظر میرسد بتواند تا محدوده سقف قبلی خود یعنی ۱۰۲۰۰ تومان رشد قیمتی را تجربه کند. در صورت عبور از این مقاومت هدف بعدی سهم سقف کانال، محدوده ۱۲هزار تومان خواهد بود. حد ضرر برای این تحلیل، شکست کف کانال در محدوده ۷۸۵۰ تومان است. تولید برق عسلویه مپنا (بمپنا): پس از رشد ۱۵۰ درصدی که اخیرا تجربه کرد، سهم با اصلاح ۵۰ درصدی از سقف خود بار دیگر موج صعودی جدیدی را آغاز کرده است.

با شکست سقف قبلی فشار عرضهها در سهم بیشتر شده است و در این منطقه شاهد جدال سخت خریداران و فروشندگان هستیم. با رعایت حد ضرر در محدوده حمایتی سقف شکسته شده که حوالی ۱۵۷۰۰ تا ۱۶۰۰۰ تومان است هدف بعدی سهم در کوتاه مدت ۲۱۶۰۰ تومان و در میان مدت ۲۷۵۰۰ تومان است. تولید برق ماهتاب کهنوج(بکهنوج): حرکت سهم از ابتدای سال جدید درون کانال صعودی بوده که با هر بار رسیدن به کف این کانال واکنش مثبتی نشان داده و بازدهی ۱۰۰ درصدی را تجربه کرده است. با نزدیک شدن سهم به کف کانال یعنی محدوده ۸۶۵۰ تومان میتوان انتظار داشت دوباره به سمت سقف کانال حرکت صعودی خود را تکرار کند. هدف این حرکت فرضی صعودی سقف کانال و محدوده ۱۷هزار تومان خواهد بود.